フラックスタック市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

本レポートはフラックススタックメーカーを対象とし、市場は展開場所(陸上・洋上)、坑井タイプ(水平坑井、傾斜坑井、垂直坑井)、および地域(北米、アジア太平洋、欧州、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

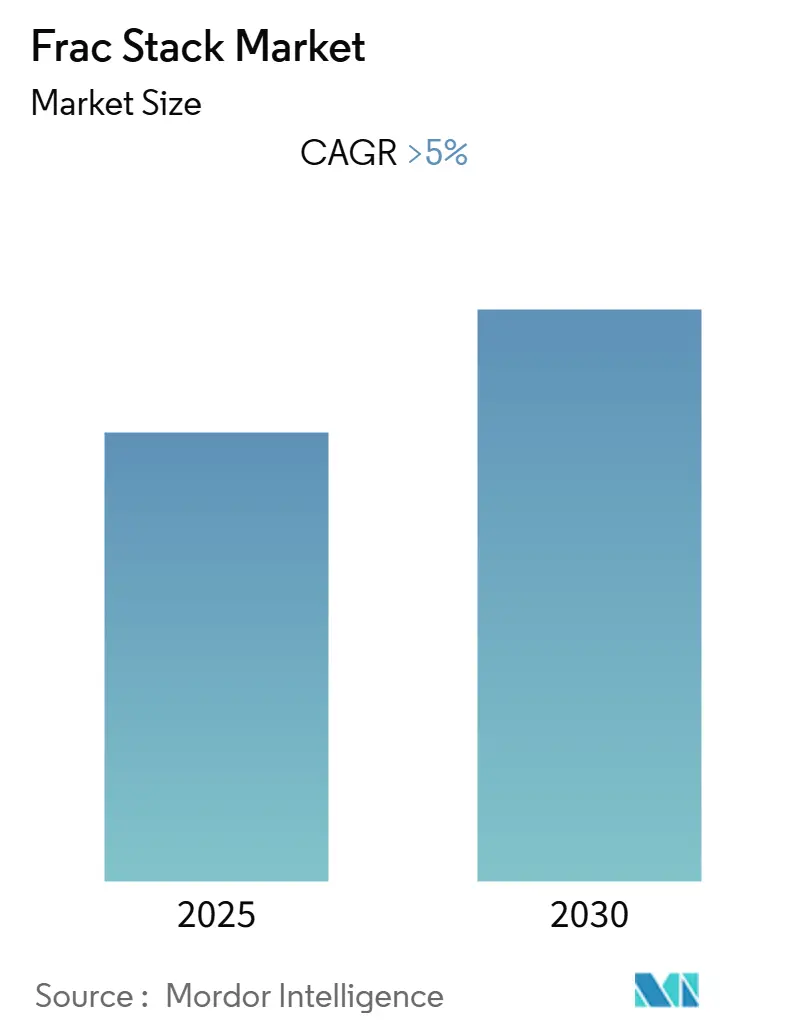

フラックスタック市場は、2025年から2030年の予測期間において、5%を超える年平均成長率(CAGR)を記録すると予測されています。本レポートは、展開場所(陸上および海上)、油井タイプ(水平・傾斜および垂直)、ならびに地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)別に市場を分析しています。2024年を基準年とし、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となると見込まれています。市場の集中度は中程度です。

フラックスタック市場は、水圧破砕技術の需要増加により、今後も拡大が期待されています。特に、世界の原油生産の約70%を占める陸上部門が市場を牽引しています。在来型油田の老朽化や、シェールガスやタイトガスといった非在来型資源の採掘が増加していることが、水圧破砕の需要を高める主な要因です。

主要な市場動向

陸上部門の優位性

陸上部門は、予測期間中も市場を支配すると予想されています。水圧破砕は、在来型および非在来型貯留層からの原油・ガスの回収率を高めるために用いられます。在来型油田の老朽化が進む中、より多くの非在来型貯留層が開発される必要があり、水圧破砕の需要は高まっています。2021年には世界の石油発見量が過去75年間で最低水準に落ち込んだため、多くの企業が、大規模なオフショアプロジェクトよりもリスクが低く、資本投資も少ない陸上の非在来型資源(シェールガスやタイトガスなど)の開発に注力するようになりました。この陸上非在来型資源における水圧破砕の増加が、予測期間中のフラックスタック需要を押し上げると見られています。

具体的な例として、サウジアラビアの国営石油会社サウジアラムコは、ジャフラ・シェールガス田の開発に着手しており、2030年までに日量最大20億立方フィートのガス、4億1800万立方フィートのエタン、63万バレル相当のガス液およびコンデンセートの生産を見込んでいます。サウジアラムコが非在来型掘削・生産事業を拡大するにつれて、フラックスタック市場の需要も将来的に増加すると予想されます。このように、北米以外の地域、特に中国における水圧破砕技術の普及が、陸上部門の成長を促進するでしょう。

IoTとビッグデータの活用

探査・生産(E&P)活動中に生成される大量のデータを活用するためのモノのインターネット(IoT)の応用は、安全性への懸念の高まりと、高度な分析およびシミュレーションソフトウェアを用いた水圧破砕プロセスの効率改善への需要につながっています。ビッグデータ分析とIoTシステムの水圧破砕作業への適用は、今後数年間でフラックスタック市場に大きな成長機会をもたらすと期待されています。

北米市場の支配

北米は、フラックスタックの最大の市場の一つであり、特に米国がその中心です。これは、シェールブームにより、経済的な生産のために水圧破砕が必要なシェール資源の開発が活発に行われているためです。COVID-19の経済的影響が薄れ、ロシア、カザフスタン、リビアなどの主要産油国における地政学的緊張が世界の石油生産量を減少させた結果、需要増加により原油価格が上昇しています。これにより、米国の石油・ガス生産者は、国内の主要なシェール層である西テキサス州とニューメキシコ州のパーミアン盆地で新規油井の完成を加速させ、生産拡大を進めています。

しかし、水圧破砕に使用される化学物質による地下水汚染や、高圧水圧破砕による地震活動の増加に対する健康・安全上の懸念が高まっており、米国では水圧破砕産業に対する厳しい規制が導入されています。安全および環境規制の強化は水圧破砕のコストを増加させ、予測期間中の市場成長を抑制する可能性があります。

カナダも水圧破砕の主要な拠点であり、アルバータ州のカーディアム、デュヴァーネイ、モンテニー、バイキング層、サスカチュワン州のバッケンシェール、ブリティッシュコロンビア州のモンテニー、ホーンリバーシェールなどで水圧破砕が継続的に行われています。さらに、アルバータ州は世界最大級のタールサンド埋蔵量を誇り、タールサンドの商業的開発には大規模な水圧破砕作業が必要です。これらの大規模な非在来型シェール資源およびオイルサンドの開発が、フラックスタックなどの水圧破砕機器の需要を促進すると予想されます。

したがって、大規模な国内非在来型資源、成熟した水圧破砕部門、堅調な国内需要、および炭化水素輸出インフラの存在により、北米は予測期間中もフラックスタックの最大の市場であり続けるでしょう。

競争環境と主要企業

フラックスタック市場は、中程度の統合度を示しています。市場の主要企業には、Oil States Energy Services、CCSC Petroleum Equipment Ltd Co.、Schlumberger Limited、The Weir Group PLC、およびCovenant Testing Technologies LLCなどが挙げられます。

最近の業界動向

* 2021年11月:テキサス州を拠点とし、パーミアン盆地とイーグルフォード・シェールで事業を展開する油田サービスプロバイダーであるRegiment LLCは、地域の水圧破砕市場における地位を強化するため、2件の買収を完了したと発表しました。2021年9月には、ある民間圧力ポンプ会社からポンプフリートと高性能フラックスタック機器を買収し、同年11月にはパーミアン地域の事業者から追加の圧力ポンプ機器を取得しました。これにより、同社の総資産基盤は75,000油圧馬力以上に増加しました。

* 2020年8月:Covenant Testing Technologies LLCは、Stuart Pressure Controlとの合併を発表しました。この合併により、パーミアン、デンバー・ジュールズバーグ(DJ)、イーグルフォード、ヘインズビルなどの米国のシェール層において、油井流量、砂管理、圧力制御、およびフラックスタックなどの水圧破砕ソリューションを提供するプロバイダーとしての市場地位を強化しました。

このレポートは、世界のフラックスタック市場に関する包括的な分析を提供しています。市場の範囲、定義、調査の前提条件、および採用された調査方法論について、導入部で詳細に説明されています。

エグゼクティブサマリーおよび市場予測:

フラックスタック市場は、予測期間(2025年から2030年)において5%を超える堅調な年平均成長率(CAGR)で拡大すると予測されています。市場規模と需要は2027年まで米ドル建てで詳細に予測されており、その成長軌道が示されています。地域別に見ると、2025年には北米が市場において最大のシェアを占めると見込まれており、一方、アジア太平洋地域は予測期間(2025年から2030年)において最も高いCAGRを記録し、急速な成長を遂げる主要な地域となるでしょう。

市場概要:

市場概要のセクションでは、市場の現状と将来の展望について深く掘り下げています。具体的には、市場の導入、2027年までの市場規模と需要予測(米ドル建て)、最近のトレンドと技術開発、および市場に影響を与える政府の政策と規制が分析されています。さらに、市場の推進要因(Drivers)と阻害要因(Restraints)を含む市場ダイナミクスが詳細に検討されており、市場の成長を促進または抑制する主要な要素が特定されています。サプライチェーン分析を通じて市場の構造と効率性が評価され、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、既存企業間の競争の激しさ)により、市場の競争環境と魅力度が多角的に分析されています。

市場セグメンテーション:

市場は、その特性と動向をより深く理解するために、以下の主要な要素に基づいて詳細にセグメント化されています。

1. 展開場所: 陸上(Onshore)と海上(Offshore)の二つの主要な展開環境に分けられ、それぞれの市場特性が分析されています。

2. 油井タイプ: 水平・傾斜井(Horizontal and Deviated)と垂直井(Vertical)の二つのタイプに分類され、各タイプにおけるフラックスタックの需要と利用状況が評価されています。

3. 地域: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要な地理的地域に区分され、各地域の市場規模、成長要因、および特有の動向が分析されています。

競争環境:

競争環境のセクションでは、市場における主要プレーヤーの戦略的行動と市場ポジショニングに焦点を当てています。具体的には、合併・買収(M&A)、合弁事業、提携、および契約といった戦略的活動が分析され、市場統合と協力関係の動向が示されています。また、市場をリードする企業が採用している主要な戦略についても詳述されており、競争優位性を確立するためのアプローチが明らかにされています。

主要な企業プロファイルには、フラックスタック機器の主要メーカーとフラクチャリングサービスプロバイダーが含まれています。

* 機器メーカーの例: CCSC Petroleum Equipment Ltd Co.、Oil States Energy Services、Schlumberger Limited、Covenant Testing Technologies LLC、The Weir Group PLC、Yantai Jereh Petroleum Equipment & Technologies Co.などが挙げられます。

* フラクチャリングサービスプロバイダーの例: Baker Hughes, a GE Company、Calfrac Well Services Ltd、C&J Energy Services、FTS International Inc.、Halliburton Limited、Schlumberger Limited、Trican Well Service Ltd.などが含まれており、これらの企業が市場における主要な影響力を持つプレーヤーとして特定されています。

市場機会と将来のトレンド:

レポートの最終セクションでは、フラックスタック市場における将来の成長機会と新たなトレンドについて考察しています。これにより、市場参加者や投資家が将来の戦略を策定する上で役立つ洞察が提供されます。

レポートの対象期間:

このレポートは、2020年から2024年までの過去の市場規模データを提供し、2025年から2030年までの市場規模を詳細に予測しています。

最終更新日は2025年8月25日です。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 展開場所

- 5.1.1 陸上

- 5.1.2 海上

-

5.2 坑井タイプ

- 5.2.1 水平および傾斜

- 5.2.2 垂直

-

5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 機器メーカー

- 6.3.1.1 CCSC Petroleum Equipment Ltd Co.

- 6.3.1.2 Oil States Energy Services

- 6.3.1.3 Schlumberger Limited

- 6.3.1.4 Covenant Testing Technologies LLC

- 6.3.1.5 The Weir Group PLC

- 6.3.1.6 Yantai Jereh Petroleum Equipment & Technologies Co.

- 6.3.2 破砕サービスプロバイダー

- 6.3.2.1 Baker Hughes, a GE Company

- 6.3.2.2 Calfrac Well Services Ltd

- 6.3.2.3 C&J Energy Services

- 6.3.2.4 FTS International Inc.

- 6.3.2.5 Halliburton Limited

- 6.3.2.6 Schlumberger Limited

- 6.3.2.7 Trican Well Service Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

フラックスタック(Flux Stack)は、Kubernetes環境におけるGitOpsを実現するためのオープンソースツール群です。Cloud Native Computing Foundation(CNCF)の卒業プロジェクトとして、その安定性と信頼性が広く認められています。GitOpsとは、Gitリポジトリをシステム全体の「望ましい状態」を記述する唯一の真実のソース(Single Source of Truth)として利用し、その状態と実際のクラスタの状態を自動的に同期させる運用モデルを指します。フラックスタックは、このGitOpsの原則に基づき、アプリケーションのデプロイ、設定管理、更新プロセスを自動化し、開発者と運用者の間の連携を強化することを目的としています。

フラックスタックの主要な構成要素は、複数のコントローラから成り立っています。まず、「Source Controller」は、Gitリポジトリ、Helmリポジトリ、S3バケットなど、様々なソースからマニフェストやチャートを取得する役割を担います。次に、「Kustomize Controller」は、Kustomizeを用いてKubernetesマニフェストをカスタマイズし、クラスタに適用します。「Helm Controller」は、Helmチャートのリリース管理を自動化し、アプリケーションのデプロイとライフサイクル管理を効率化します。さらに、「Notification Controller」は、デプロイイベントや同期エラーなどの情報をSlack、Microsoft Teams、GitHubなどの外部システムに通知する機能を提供します。特筆すべきは、「Image Automation Controller」と「Image Reflector Controller」の組み合わせです。Image Reflector Controllerがコンテナイメージレジストリを監視し、新しいイメージタグが検出されると、Image Automation ControllerがGitリポジトリ内のマニフェストを自動的に更新し、その変更をフラックスタックが検知してデプロイするという、エンドツーエンドのイメージ更新自動化を実現します。これらのコントローラが連携することで、宣言的な方法でKubernetesクラスタの状態を管理し、継続的なデリバリー(CD)パイプラインを構築することが可能になります。

フラックスタックの用途は多岐にわたります。最も基本的な用途は、Kubernetesクラスタへのアプリケーションの自動デプロイです。開発者がGitリポジトリにコードをプッシュし、マニフェストを更新するだけで、フラックスタックが自動的に変更を検知し、クラスタに適用します。これにより、手動でのデプロイ作業が不要となり、ヒューマンエラーのリスクを低減できます。また、複数のKubernetesクラスタにわたる設定管理にも非常に有効です。単一のGitリポジトリから複数のクラスタに対して同じ設定やアプリケーションを適用することで、環境間の一貫性を保ち、管理の複雑さを軽減します。災害復旧のシナリオにおいても、Gitリポジリにクラスタの望ましい状態が完全に記述されているため、新しいクラスタを迅速に再構築することが可能です。さらに、Gitの変更履歴はすべてのデプロイメントと設定変更の監査証跡となるため、コンプライアンス要件への対応やセキュリティ監査にも貢献します。問題が発生した場合でも、Gitのコミットをロールバックするだけで、以前の安定した状態に簡単に戻すことができます。

関連技術としては、まず基盤となる「Kubernetes」が挙げられます。フラックスタックはKubernetes上で動作し、そのAPIを利用してクラスタの状態を管理します。望ましい状態を記述する「Git」リポジトリ(GitHub、GitLab、Bitbucketなど)は、フラックスタックの心臓部です。アプリケーションのパッケージングには「Helm」が、Kubernetesマニフェストのカスタマイズには「Kustomize」が頻繁に利用され、フラックスタックはこれらをネイティブにサポートします。継続的インテグレーション(CI)ツール(Jenkins、GitLab CI、GitHub Actionsなど)は、コードのビルドとテストを行い、最終的にGitリポジトリにデプロイ用のマニフェストをプッシュする役割を担い、フラックスタックと連携して完全なCI/CDパイプラインを構築します。また、コンテナイメージの管理には「Docker Hub」や「Quay.io」などのコンテナレジストリが不可欠です。運用監視の観点からは、「Prometheus」や「Grafana」といったツールと組み合わせることで、フラックスタック自身の動作やデプロイされたアプリケーションの状態を可視化し、問題の早期発見に役立てることができます。

市場背景としては、クラウドネイティブ技術とKubernetesの普及がフラックスタックの採用を強く後押ししています。Kubernetesがコンテナオーケストレーションのデファクトスタンダードとなるにつれて、その複雑な管理をいかに効率化するかが課題となりました。この課題に対する解決策の一つとして、GitOpsが注目され、その実践ツールとしてフラックスタックが台頭しました。GitOpsは、インフラストラクチャとアプリケーションの管理に開発者中心のワークフローをもたらし、運用の一貫性、信頼性、そして自動化を向上させます。CNCFの卒業プロジェクトであるという事実は、その技術的な成熟度とコミュニティからの強力な支持を示しており、企業が安心して採用できる要因となっています。また、セキュリティの「シフトレフト」の考え方、すなわち開発プロセスの早期段階でセキュリティを組み込むアプローチとも親和性が高く、Gitリポジトリでの変更レビューを通じてセキュリティとコンプライアンスを強化できる点も、市場での評価を高めています。開発者体験の向上、運用コストの削減、そして迅速な市場投入の実現といったビジネス上のメリットも、フラックスタックの普及を加速させています。

今後の展望として、フラックスタックはさらなる機能強化と使いやすさの向上を目指していくでしょう。特に、大規模なマルチクラスタ環境における管理機能の強化は重要なテーマです。より多くのクラスタを効率的に、かつ安全に管理するための機能が追加されることが期待されます。また、ユーザーインターフェース(UI)の改善や、より直感的なCLIツールの提供を通じて、新規ユーザーの参入障壁を低くし、より幅広い層での採用を促進するでしょう。Kubernetesエコシステムは常に進化しており、新しいCRD(Custom Resource Definitions)やクラウドサービスとの連携も継続的に強化されていくと考えられます。サプライチェーンセキュリティの重要性が高まる中、フラックスタックもセキュリティ機能の強化、ポリシー適用、コンプライアンス対応に一層注力していくでしょう。エッジコンピューティングやIoTといった新たな分野でのKubernetesの活用が進むにつれて、フラックスタックがこれらの分散環境におけるGitOps管理ツールとしての役割を拡大する可能性も秘めています。活発なオープンソースコミュニティに支えられ、フラックスタックは今後もクラウドネイティブな運用の中核を担うツールとして進化し続けることでしょう。