水圧破砕化学品市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

フラッキングケミカル市場レポートは、流体タイプ(水系、油系、泡系、ゲル系、酸系)、添加剤機能(ゲル化剤、摩擦低減剤、界面活性剤、殺生物剤、腐食・スケール防止剤、架橋剤、破砕剤)、坑井タイプ(水平、垂直)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フラッキングケミカル市場の概要

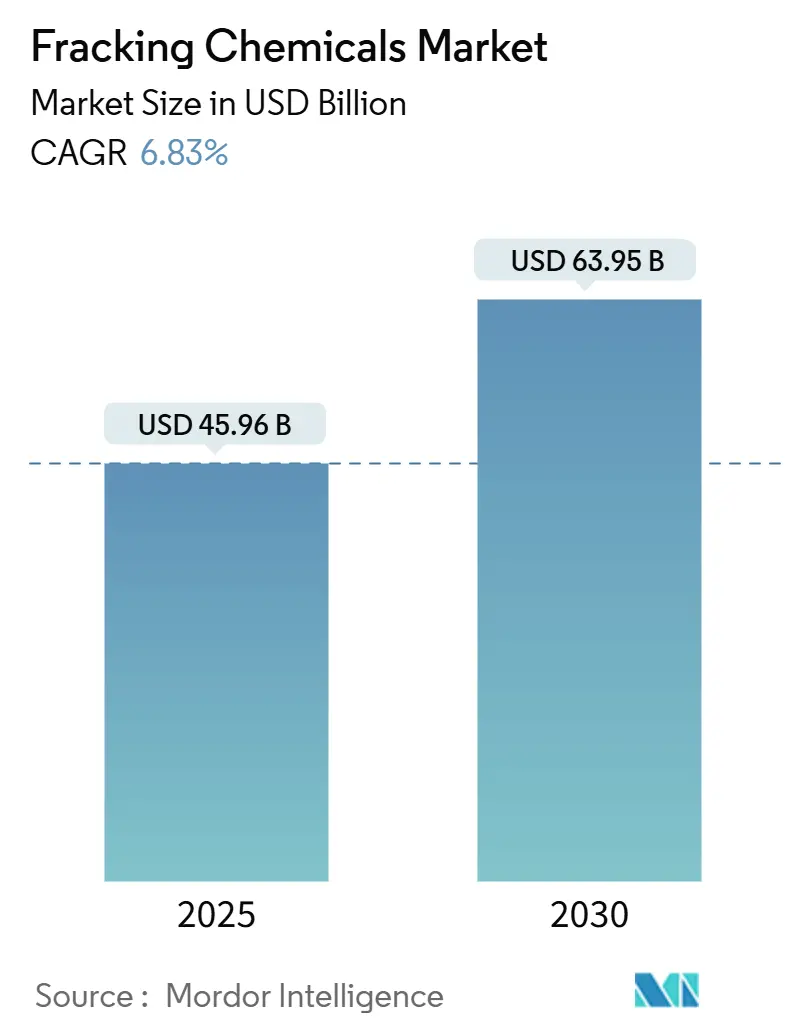

フラッキングケミカル市場は、2025年には459.6億米ドルと推定され、2030年までに639.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.83%です。この成長は、広範な水平掘削、高度なスリックウォーターシステム、およびシェール層からの回収率向上によって支えられています。また、耐塩性ポリマーやAIを活用した流体設計の革新が、運用コストの着実な削減に貢献しています。

地域別に見ると、北米は成熟したインフラを背景に構造的な優位性を維持しています。一方、アジア太平洋地域は、開発促進政策、非在来型資源の発見、エネルギー安全保障の優先順位の高まりにより、急速な成長を遂げています。環境規制の遵守は、事業者が水系流体への移行と生産水の再利用を決定的に進めるきっかけとなり、摩擦低減剤、スケール防止剤、生分解性殺生物剤の需要を促進しています。同時に、生産水からのリチウム副産物抽出は、プロジェクトの経済性を高め、化学物質選択戦略に影響を与える補助的な収益源を開拓しています。

主要なレポートのポイント

* 流体タイプ別: 2024年には水系システムがフラッキングケミカル市場シェアの72.5%を占めました。フォーム系システムは2030年までに15.5%のCAGRで拡大すると予測されています。

* 添加剤機能別: 2024年には摩擦低減剤がフラッキングケミカル市場規模の38%を占め、ゲル化剤は2030年までに8.2%のCAGRで成長しています。

* 坑井タイプ別: 2024年には水平坑井がフラッキングケミカル市場規模の84.3%を占め、2030年までに7.8%のCAGRで成長を続けると予想されています。

* 地域別: 2024年には北米がフラッキングケミカル市場シェアの57.6%を占めました。アジア太平洋地域は2030年までに8.5%のCAGRで最も急速に成長する地域です。

世界のフラッキングケミカル市場のトレンドと洞察

成長促進要因

1. 水平掘削活動の急増: 掘削効率の急速な向上は、パッド数の増加、側方掘削距離の延長、およびステージ数の増加につながり、これらが総合的に化学物質消費を強化しています。シェブロンのトリプルフラック技術は、2025年のパーミアン盆地の坑井の約半分に適用され、完了時間を25%短縮し、坑井あたりのコストを12%削減しました。マルチウェル同時フラクチャリングは、日々の水と砂の需要を約60%増加させ、10,000 psiを超えるポンプ圧力下で性能を維持できる摩擦低減剤、殺生物剤、スケール防止剤の対応する増加を必要とします。

2. スリックウォーター摩擦低減剤の需要増加: ポリアクリルアミドベースの摩擦低減剤は、総溶解固形物(TDS)が100,000 ppmを超える生産水の塩分濃度でも65%~70%の摩擦低減を維持できるため、添加剤支出の大部分を占めています。耐塩性化学物質は、事業者が現場で水を再利用することを可能にし、淡水取水と輸送コストを削減しながら、一定のポンプ馬力を維持します。粘度形成型摩擦低減剤の登場は、スリックウォーターとゲルの利点を融合させ、事業者がより重いプロッパントを高いポンプ速度で運搬するのに役立っています。

3. 北米以外のシェール開発の拡大: アルゼンチンのバカ・ムエルタでは、2023年に14,722のフラクチャーステージが完了し、前年比17.6%増加しました。サウジアラビアは、高温高圧に耐えるように設計された海水ベースの流体を利用することで、非在来型炭酸塩源岩におけるプロッパントフラクチャリングの有効性を実証しました。中国の瓊竹寺層における海洋シェール試験坑井は、初期のバーネット生産に匹敵するガス流量を報告しており、効果的な技術移転を示しています。

4. 成熟坑井の再フラクチャリング: 既存の地表インフラが整っており、貯留層の圧力プロファイルが十分に理解されているため、再フラクチャリングは新規掘削よりもますます好まれています。BPXエナジーは、2024年にイーグルフォードシェールでの再フラックで「3桁以上の」リターンを報告し、大幅な推定最終回収量(EUR)の向上に支えられました。高度なダイバーティング剤は既存のフラクチャーを分割し、事業者が元のプラグを粉砕することなく未接触のペイゾーンに到達することを可能にします。

5. 生産水からのリチウム回収イニシアチブ: 生産水からのリチウム回収は、プロジェクトの経済性を向上させ、化学物質選択戦略に影響を与える補助的な収益源を開拓しています。

6. AI駆動型デジタル流体最適化プラットフォーム: AIを活用したデジタルプラットフォームは、運用効率を高め、化学物質の過剰使用を削減することで、市場に影響を与えています。

抑制要因

1. 原油価格の変動: 価格変動は掘削経済にほぼ即座に影響を与え、完了スケジュールを抑制し、ひいてはリアルタイムの化学物質需要に影響を及ぼします。ダラス連邦準備銀行は、2025年上半期にエタンやエチレンを含む原料投入量の減少を報告しました。予算に制約のある事業者は、ステージ長を短縮したり、プロッパント積載量を減らしたりすることで対応し、坑井あたりのポリマーおよび界面活性剤の量が減少します。

2. 厳格な廃水処理規制: 米国環境保護庁(EPA)の2025年廃水改訂は、より厳しい排出基準を課す一方で、再利用規定を拡大しており、処理工程における追加の殺生物剤、スケール防止剤、酸化剤のステップを必要とします。ゼロ排出の先例は、石油・ガス事業に対する期待にも影響を与え、漂白剤フリーの酸化剤や膜適合性スケール防止剤の需要を加速させています。

3. 化学物質開示義務化後の消費者からの反発: 化学物質開示義務化は、消費者からの反発を引き起こし、市場に影響を与える可能性があります。

4. アクリルアミドモノマーのサプライチェーンの混乱: アクリルアミドモノマーのサプライチェーンの混乱は、摩擦低減剤などの重要な化学物質の供給に影響を与え、市場に制約をもたらします。

セグメント分析

流体タイプ別: 水系システムが環境規制遵守を推進

2024年には水系システムがフラッキングケミカル市場規模の72.5%を占め、事業者はコスト効率と規制への適合を優先しました。フォーム系流体は、水物流の削減と優れたプロッパント輸送の恩恵を受け、15.5%のCAGRで市場全体の成長を上回ると予測されています。耐塩性摩擦低減剤と生分解性界面活性剤の登場は、ポンプ速度を損なうことなく生産水の40%~60%の再利用を可能にし、水系システムの優位性をさらに強固にしました。例えば、アルゼンチンの事業者は95%以上のステージで水系流体を使用しており、水中心の化学物質の世界的標準化を示しています。

一方、オイルベースおよびゲル化オイル製剤は、中東の超高温炭酸塩貯留層でニッチな役割を維持しており、150℃を超える安定性には芳香族溶剤と多量の界面活性剤が必要です。ゲルベースシステムは、北米のワークオーバーで引き続き使用されており、高粘度が低圧ゾーンでのプロッパント懸濁を助けます。酸ベース流体は炭酸塩刺激に不可欠ですが、腐食リスクを最小限に抑えるハイブリッド酸スリックウォーター処理への移行により、その量は減少傾向にあります。

添加剤機能別: 摩擦低減剤が市場進化を牽引

2024年には摩擦低減剤がフラッキングケミカル市場シェアの38%を占め、ますます長くなる側方掘削中のポンプ摩擦を安定させるという中心的な役割を反映しています。最近の粘度形成型摩擦低減剤は、スリックウォーターとゲルの性能ギャップを埋め、ポンプ馬力を大幅に増加させることなく、より高い砂濃度を可能にしています。ゲル化剤は8.2%のCAGRで最も急速に成長している添加剤カテゴリーであり、高プロッパント強度設計における100メッシュ砂の安定した輸送需要の恩恵を受けています。

界面活性剤は湿潤性を変化させ、フラクチャリング流体のクリーンアップと炭化水素のフローバックを改善します。殺生物剤は、硫化水素を生成したり、処理ユニットの膜を詰まらせたりする可能性のある細菌活動に対抗します。生産水の再利用が主流になるにつれて、チューブラーが塩化物、鉄、硫酸塩の高濃度にさらされるため、腐食およびスケール防止剤の需要が高まっています。

坑井タイプ別: 水平坑井が技術的優位性により支配

2024年には水平坑井がフラッキングケミカル市場の84.3%を占め、ポリマー、界面活性剤、プロッパント消費の大部分を牽引しています。事業者が側方掘削距離を3km以上に延長するにつれて、このセグメントは2030年までに7.8%のCAGRで拡大すると予測されています。エクソンモービルは、パーミアン盆地で記録的な長さの側方掘削を行っていると報告しており、より多くのステージと坑井あたりの化学物質量を必要とする延長リーチ坑井への勢いを強めています。垂直坑井は、特定の浅いまたはタイトな垂直プレイで存続していますが、コストパーバレル指標が水平坑井に有利であるため、競争による代替に直面しています。

コイルドチューブ対応の水平再フラクチャリングは、既存資産価値の最大化と地表フットプリント影響の最小化という二つの目標に合致しています。連続ポンピングは化学物質需要プロファイルを変化させ、より高いせん断速度耐性を持つ摩擦低減剤と、より低温の坑井条件で効果的に機能するブレーカーを必要とします。

地域分析

北米は、豊富なシェール資源、堅牢なミッドストリームインフラ、長年のサービス会社に支えられ、2024年にはフラッキングケミカル市場の57.6%を占め、フラッキング活動の中心であり続けました。米国は依然として世界の水圧破砕馬力の大部分を占めており、カナダの掘削回復(2025年には6,604坑井と予測)は、ポリマーと殺生物剤の地域需要を強化しています。

アジア太平洋地域は、2030年までに8.5%のCAGRで最も急速な成長を遂げると予測されており、北米との差を縮めています。中国の瓊竹寺海洋シェール試験坑井は、初期のバーネットシェール生産性を反映しており、技術移転の取り組みを検証し、シノペックやCNPC関連会社の間で国内化学物質生産能力の拡大を促しています。中国とオーストラリアの一部地域における水不足は、フォームベースおよび海水ベースの流体の採用を加速させており、添加剤ポートフォリオをより短い水和時間のポリマーと高発泡性界面活性剤へと再構築しています。

南米は、アルゼンチンのバカ・ムエルタに支えられており、2023年にはフラクチャーステージが前年比17.6%増加し、2024年には18,000ステージに達する見込みです。グアーガムと砂の物流における地域的な供給制約は、革新的な摩擦低減剤ブレンドとモジュラー砂鉱戦略の開発を推進しています。

欧州は、成熟した大陸棚プレイでの再フラクチャリングと北海のタイトガス再開発プロジェクトによって、着実な需要成長を示しています。環境規制は依然として厳しいものの、REACH規制に準拠したEU産のグリーン添加剤が普及しつつあります。

中東およびアフリカは、新たな非在来型ターゲットと炭酸塩刺激プログラムを組み合わせています。サウジアラビアの成功した海水ベースのフラクチャリングとオマーンのタイトガスキャンペーンは、高温環境に合わせたスケール耐性添加剤の将来の需要を示しています。サハラ以南のアフリカでは、ナミビアの陸上シェール評価がフロンティア市場を開拓する可能性がありますが、インフラと水源確保はフォームベースシステムに大きく依存する重要な課題です。

競争環境

フラッキングケミカル市場は中程度に細分化されていますが、統合が加速しています。ハリバートン、SLB、ベーカーヒューズは、独自の化学物質、統合された物流、デジタル実行プラットフォームを通じて主導的な地位を維持しています。SLBによる2025年7月のChampionX買収は、3年以内に4億米ドルの税引前シナジー効果をもたらし、生産化学物質および人工揚水ソリューション全体でのリーチを強化すると予想されています。ハリバートンによる2025年1月のMulti-Chem買収は、同社を北米で4番目に大きな生産化学物質プロバイダーとしての地位を確立させ、30,000以上の坑井にサービスを提供しています。

SNFによる2024年8月のPfP IndustriesおよびAce Fluid Solutionsの買収は、摩擦低減剤および殺生物剤の提供を拡大し、上流顧客向けの包括的な製品スイートを提供しました。技術差別化はAI対応プラットフォームに傾倒しており、ハリバートンのOCTIV Auto FracとシェブロンのZEUS IQクローズドループシステムは、運用効率をそれぞれ17%と25%向上させ、化学物質の過剰使用を削減しました。主要企業はまた、ディーゼル消費を削減し、現場排出量を削減するために電動フリートに投資しており、ESG主導の購入者の好みにさらに合致しています。

小規模な地域ブレンド業者は、特にバカ・ムエルタや四川省のような高成長盆地において、配合の俊敏性とカスタマイズされた現場サポートで競争しています。プライベートブランドプロバイダーや受託製造業者は、大手サービス会社にホワイトラベルの摩擦低減剤を供給していますが、透明性要件とサプライチェーン監査の増加により、性能文書化基準が高まっています。AI、自動化、ESGコンプライアンスが調達決定をますます形成するにつれて、競争優位性は化学専門知識、デジタル実行、クローズドループ水管理能力の収束にかかると予想されます。

フラッキングケミカル業界の主要企業

* ハリバートン・カンパニー

* シュルンベルジェ・リミテッド(SLB)

* ベーカーヒューズ・カンパニー

* BASF SE

* ダウ・インク

最近の業界動向

* 2025年7月: SLBはChampionXの買収を完了し、生産化学物質と人工揚水技術をポートフォリオに追加しました。

* 2025年6月: シェブロンとハリバートンは、地下からのフィードバックにリアルタイムで適応するインテリジェントなクローズドループフラクチャリングプラットフォームであるZEUS IQを立ち上げました。

* 2025年6月: ヘスはノースダコタ州でZeus 2電動フラクチャリングシステムを導入し、CO2排出量を35%削減しました。

* 2025年3月: ケマーズとエナジーフューエルズは、希土類、チタン、ジルコニウムを含む重要鉱物の国内サプライチェーンを確立するための戦略的提携を結びました。

フラクチャリングケミカル市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、および詳細なセグメント分析を提供しています。

まず、市場規模と成長予測についてですが、フラクチャリングケミカル市場は2025年に459.6億米ドルと評価されており、2025年から2030年の間に年平均成長率(CAGR)6.83%で成長すると予測されています。

市場の成長を牽引する主な要因としては、水平掘削活動の急増、スリックウォーター摩擦低減剤への需要の高まり、北米以外の地域におけるシェール開発の拡大、成熟油井の再フラクチャリングの増加、生産水からのリチウム回収イニシアチブ、そしてAI駆動型デジタル流体最適化プラットフォームの導入が挙げられます。これらの要因が市場の拡大に大きく寄与しています。

一方で、市場の成長を抑制する要因も存在します。具体的には、原油価格の変動、厳格な廃水処理規制、化学物質開示義務化後の消費者からの反発、およびアクリルアミドモノマーのサプライチェーンの混乱が挙げられます。

市場は複数のセグメントにわたって分析されています。流体タイプ別では、水系流体が環境規制への適合性や生産水の再利用可能性から最も選好されており、市場需要の72.5%を占めています。添加剤機能別では、摩擦低減剤が高速スリックウォーターポンピングを可能にするため、添加剤総収益の38%を占め、最大のシェアを保持しています。その他、ゲル化剤、界面活性剤、殺生物剤、腐食・スケール防止剤、架橋剤、ブレーカーなどが含まれます。油井タイプ別では、水平掘削と垂直掘削が分析対象です。

地域別分析では、北米が広範なシェールインフラを背景に57.6%の市場シェアを占め、フラクチャリングケミカルの消費において圧倒的なリーダーとなっています。これに続き、ヨーロッパ、アジア太平洋(中国、インド、日本、韓国、オーストラリア、ASEAN諸国など)、南米(アルゼンチン、ブラジルなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、ナイジェリアなど)が重要な市場として挙げられています。

競争環境においては、Halliburton Company、Schlumberger Ltd (SLB)、Baker Hughes Co.、BASF SE、Dow Inc.、DuPont de Nemours Inc.、Solvay SA、Clariant AG、Albemarle Corp.、SNF Group、Kemira Oyjなど、多数の主要企業が市場に参入しています。これらの企業は、市場集中度、戦略的提携(M&A、パートナーシップ)、市場シェア分析を通じて評価されており、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、製品・サービス、最近の動向などがプロファイルされています。

将来の展望と市場機会としては、生産水からのリチウム抽出プロジェクトが注目されています。これは新たな収益源を生み出すだけでなく、特殊分離化学物質の需要を刺激し、市場に新たな機会をもたらすと期待されています。

本レポートは、フラクチャリングケミカル市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 水平掘削活動の急増

- 4.2.2 スリックウォーター摩擦低減剤の需要増加

- 4.2.3 北米以外のシェール開発の拡大

- 4.2.4 成熟した油井の再フラクチャリング

- 4.2.5 生産水からのリチウム回収イニシアチブ

- 4.2.6 AI駆動型デジタル流体最適化プラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動

- 4.3.2 厳格な廃水処理規制

- 4.3.3 化学物質開示義務化後の消費者からの反発

- 4.3.4 アクリルアミドモノマーのサプライチェーンの混乱

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 顧客の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 流体タイプ別

- 5.1.1 水性

- 5.1.2 油性

- 5.1.3 泡ベース

- 5.1.4 ゲルベース

- 5.1.5 酸性

- 5.2 添加剤機能別

- 5.2.1 ゲル化剤

- 5.2.2 摩擦低減剤

- 5.2.3 界面活性剤

- 5.2.4 殺生物剤

- 5.2.5 腐食・スケール防止剤

- 5.2.6 架橋剤

- 5.2.7 破砕剤

- 5.3 坑井タイプ別

- 5.3.1 水平坑井

- 5.3.2 垂直坑井

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 ASEAN諸国

- 5.4.3.7 その他のアジア太平洋諸国

- 5.4.4 南米

- 5.4.4.1 アルゼンチン

- 5.4.4.2 ブラジル

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東・アフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 ハリバートン・カンパニー

- 6.4.2 シュルンベルジェ株式会社 (SLB)

- 6.4.3 ベイカー・ヒューズ社

- 6.4.4 BASF SE

- 6.4.5 ダウ・インク

- 6.4.6 デュポン・ド・ヌムール・インク

- 6.4.7 ソルベイSA

- 6.4.8 クラリアントAG

- 6.4.9 アルベマール・コーポレーション

- 6.4.10 SNFグループ

- 6.4.11 ケミラ Oyj

- 6.4.12 シェブロン・フィリップス・ケミカル社

- 6.4.13 ヌーリオン(Nyxasホールディング)

- 6.4.14 イノスペック・インク

- 6.4.15 フローテック・インダストリーズ・インク

- 6.4.16 CESエナジー・ソリューションズ・コーポレーション

- 6.4.17 アシュランド・グローバル・ホールディングス・インク

- 6.4.18 アルケマSA

- 6.4.19 ステパン・カンパニー

- 6.4.20 ランベルティ SpA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水圧破砕化学品とは、地下深部の岩盤に人工的な亀裂を発生させ、石油や天然ガスといった非在来型資源を効率的に採掘する水圧破砕(フラクチャリング)プロセスにおいて使用される様々な化学物質の総称でございます。これらの化学品は、水と砂(プロパント)とともにフラクチャリング流体(フラック流体)を構成し、採掘作業の効率性、安全性、そして環境適合性を高める上で不可欠な役割を担っております。その機能は多岐にわたり、流体の粘度調整、摩擦の低減、微生物の増殖抑制、スケール(鉱物沈着物)の防止、腐食の抑制などが挙げられます。

水圧破砕化学品には、その機能に応じて多種多様な種類がございます。主なものとしては、まず「粘度調整剤(増粘剤)」が挙げられます。これは、グアーガムやセルロース誘導体、ポリアクリルアクリルアミドなどが代表的で、フラック流体の粘度を高め、プロパント(砂)を地下の亀裂まで確実に運搬する役割を担います。次に「摩擦低減剤」は、ポリアクリルアミドやポリエチレンオキシドなどが用いられ、パイプ内での流体の抵抗を減らすことで、ポンプにかかる圧力を低減し、エネルギー消費を抑えながら効率的な注入を可能にします。さらに、粘度調整剤の機能を強化するために「架橋剤」が使用されます。ホウ素化合物やジルコニウム化合物などがこれにあたり、流体の粘度を一時的に大幅に高め、より深く、広範囲に亀裂を形成するのに寄与します。

フラクチャリング作業が完了した後には、流体の粘度を低下させてプロパントが定着した後に流体を回収しやすくするための「破砕剤(分解剤)」が投入されます。過硫酸アンモニウムや酵素などが用いられ、これにより生産性の向上が図られます。また、フラック流体中の微生物の増殖を抑制し、パイプの腐食や貯留層の目詰まりを防ぐために「殺生物剤(微生物抑制剤)」が不可欠です。グルタルアルデヒドやイソチアゾリノンなどが一般的に使用されます。その他にも、鉱物スケールの沈着を防ぐ「スケール防止剤」、金属設備の腐食を防ぐ「腐食防止剤」、流体の表面張力を低下させて岩盤への浸透性を高め、油やガスの回収効率を向上させる「界面活性剤」、岩盤の溶解を促進し亀裂形成を助ける「酸(塩酸、フッ化水素酸など)」などが、それぞれの目的に応じて使い分けられております。

これらの化学品は、シェールガス、タイトオイル、コールベッドメタンといった非在来型資源の採掘において、その中核をなす水圧破砕プロセスで利用されます。具体的には、地下深部の低浸透性岩盤に高圧でフラック流体を注入し、人工的な亀裂を生成します。この亀裂にプロパントを充填することで、亀裂が閉じるのを防ぎ、ガスや油が地表まで流れるための恒久的な流路を確保いたします。水圧破砕化学品は、この一連のプロセスを最適化し、採掘効率と安全性を最大限に高めるために不可欠な要素でございます。

水圧破砕化学品の利用には、いくつかの関連技術が密接に関わっております。例えば、「水平掘削技術」は、水圧破砕と組み合わせることで、広範囲にわたる貯留層から資源を効率的に採掘することを可能にしました。また、亀裂の進展状況や流体の挙動をリアルタイムで把握するための「モニタリング技術」(微小地震観測、トレーサー技術など)も重要です。フラック流体の大部分を占める水の消費量削減と環境負荷低減のためには、「水処理・再利用技術」が不可欠であり、使用済み水の高度な処理と再利用が進められております。さらに、環境負荷の低い化学品(生分解性、低毒性)の使用や、水の使用量削減を目指す「グリーンフラクチャリング」や、水ではなくCO2をフラック流体として使用する「CO2フラクチャリング」といった、より持続可能な技術の開発も進められております。

水圧破砕化学品の市場背景は、世界のエネルギー需要の増加と、非在来型資源採掘技術の進歩によって大きく牽引されてまいりました。特に北米におけるシェール革命は、この市場の成長を加速させる主要な要因となりました。しかしながら、環境規制の強化、特に水質汚染や地下水汚染への懸念、化学品の透明性向上への要求、そして水資源の制約といった課題も顕在化しております。また、原油価格の変動は、採掘プロジェクトへの投資意欲に直接影響を与え、市場の動向を左右する要因となっております。市場の主要プレイヤーとしては、Halliburton、Schlumberger、Baker Hughesといった大手油田サービス会社や、Dow Chemical、BASFなどの大手化学品メーカーが挙げられます。

将来の展望としましては、水圧破砕化学品は、環境配慮型製品へのシフトが加速すると考えられます。生分解性、低毒性、非ポリマー系化学品の開発・導入が進み、「水圧破砕化学品」という言葉が持つネガティブなイメージを払拭する努力が続けられるでしょう。また、効率化とコスト削減も重要なテーマであり、より少ない化学品で同等以上の効果を発揮する高機能製品の開発や、水の使用量をさらに削減する技術(水なしフラクチャリングなど)の研究が進められると予想されます。デジタル化とAIの活用も進み、フラクチャリングプロセスの最適化、化学品注入量の精密制御、リスク予測などへの応用が期待されます。さらに、中国やアルゼンチンなど、非在来型資源開発の潜在力を持つ新興市場での需要拡大も見込まれます。将来的には、CO2フラクチャリングが、炭素回収・貯留・利用(CCUS)技術と連携し、環境負荷低減と資源採掘を両立する可能性も秘めており、その動向が注目されております。