フレームグラバー市場規模・シェア分析-成長動向と予測(2025-2030年)

フレームグラバー市場レポートは、インターフェースタイプ(Camera Link、Coaxpressなど)、ホストバス/フォームファクター(PCIe/PCIカード、USB外部キャプチャユニットなど)、フレームレート性能(60 FPSまで、60-120 FPS、120 FPS超)、応用分野(産業・製造業、エレクトロニクス・半導体検査など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレームグラバー市場の概要

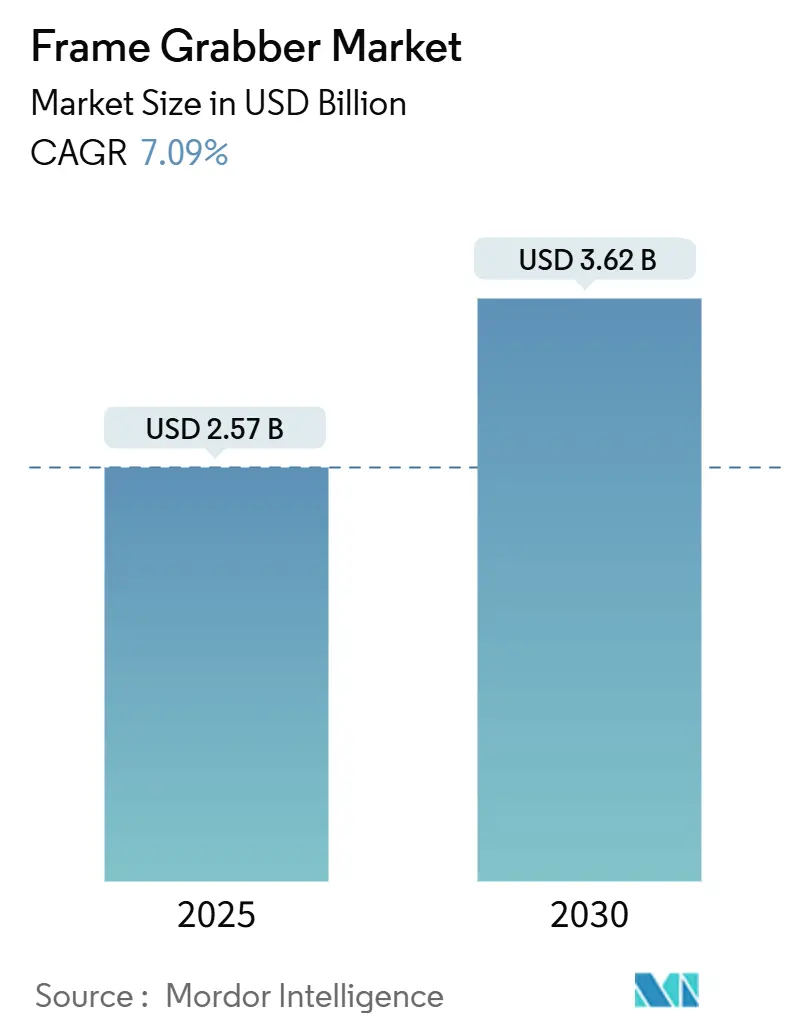

フレームグラバー市場は、2025年には25.7億米ドル、2030年には36.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.09%です。この成長は、高解像度センサーの急速な普及、スマートファクトリーにおけるリアルタイム画像処理の要件、およびインダストリー4.0の導入拡大によって推進されています。特に、50メガピクセルを超えるカメラの統合、エッジ処理要件の増加、CoaXPress 2.0やPCIe 4.0といった高帯域幅インターフェースへの移行が、市場の拡大を加速させています。アジア太平洋地域は、最も急速に成長し、最大の市場として位置づけられています。

市場分析

成長要因:

* 50メガピクセル以上の高解像度イメージセンサーの採用増加: エレクトロニクス組立ラインでは、最大22台のGigEカメラと50メガピクセル以上のセンサーを組み合わせた多角度AOI(自動光学検査)システムが導入され、チャネルあたり25Gbpsを超えるデータレートを要求しています。ウェーハ検査における4Kから8Kラインスキャンアレイへの移行は、欠陥検出精度を高め、ジッターなしで30ミリ秒の転送時間を維持するためにFPGAベースの前処理機能を備えたフレームグラバーを必要としています。

* リアルタイム画像処理を必要とするインダストリー4.0の展開: スマートファクトリープログラムでは、エッジのAIモデルにデータを供給する決定論的なビジョンループが優先され、サブミリ秒の低遅延を実現するためにARMおよびFPGA SoCを統合したフレームグラバーの採用が進んでいます。Xilinx Zynq-7000ベースのカードのように、カスタムニューラルネットワークアクセラレーターをキャプチャボードに直接組み込むことで、ネットワークトラフィックと消費電力を削減しています。

* CoaXPress 2.0およびPCIe 4.0帯域幅の拡大: CoaXPress 2.0はケーブルあたり12.5Gbpsのスループットを実現し、PCIe 4.0バックプレーンと組み合わせることで、以前の世代と比較してボードレベルの帯域幅を倍増させます。半導体製造工場や高速3Dプリンターでは、Arria 10 FPGAを搭載した100Gbpsカードを活用し、複数の4Kフィードを同時にストリーミングしています。

* エレクトロニクスにおける自動光学検査(AOI)の成長: AOIシステムの導入は、オンボード前処理機能を備えた高度なフレームグラバーが従来のキャプチャカードに取って代わることで、年間1,800万米ドルのコスト削減(誤検出の削減)をもたらしています。半導体後工程ラインでは、手動再検査の労力を年間72万米ドルから2万8,800米ドルに削減するために、高フレームレートのマルチスペクトルグラバーに依存しています。

* AI対応FPGA前処理のフレームグラバーへの組み込み: 新しいボードに組み込まれたAI対応FPGA前処理は、ホストCPUの負荷を軽減し、システム全体の遅延とエネルギー消費を削減し、フレームグラバー市場を自律型製造の主要なイネーブラーとして位置づけています。

抑制要因:

* スマートカメラによるディスクリートフレームグラバーの代替: ARM CPUとGPUを内蔵したスマートカメラは、北米で4億800万米ドルの売上を記録し、18.2%のCAGRで成長しています。これらのデバイスは、キャプチャと処理を単一の筐体に統合することで、ケーブルコストとラックスペースの必要性を削減し、食品、飲料、医薬品などのコストに敏感な工場にアピールしています。しかし、フレームグラバーは、マルチカメラ同期、極端な帯域幅、複雑なトリガーアーキテクチャにおいて重要な優位性を保持しており、半導体、防衛、ロボット工学アプリケーションでの役割を維持しています。

* 中小企業にとってのCoaXPressカードの高額な初期費用: FPGAアクセラレーターをバンドルしたプレミアムCoaXPressボードは、同等のGigE Visionカードよりも3〜5倍高価になることがあります。特殊なケーブル、電源インジェクター、冷却アセンブリなどの追加費用が総所有コストを押し上げ、中小企業の導入を妨げています。

* チャネルあたり25Gbpsを超える熱管理の問題: 高いラインレートは熱密度を上昇させ、アクティブ冷却と低損失コネクタの需要を高めています。

* FPGAサプライチェーンの逼迫による製品発売の遅延: 世界的に、特にハイテク製造地域において、FPGAの供給不足が製品発売の遅延を引き起こしています。

セグメント分析

* インターフェースタイプ別:

* GigE Vision: 2024年には収益の35.92%を占め、市販のイーサネットスイッチとの互換性と簡単なIT統合により、その優位性を維持しています。多くの工場にとってマシンビジョン導入の入り口となっています。

* CoaXPress: 現在はニッチですが、ウェーハおよびパネル生産における検査速度の要求により、単一ケーブルで12.5Gbpsのスループットと決定論的なトリガー制御が必要とされるため、2030年まで年間7.89%で成長すると予測されています。

* Camera Link: 既存のラインで定着していますが、ケーブルの複雑さと将来的な互換性の制限により、徐々に置き換えが進んでいます。

* USB3 Vision: プラグアンドプレイの利便性が極端な帯域幅の必要性を上回る、実験室の自動化や医療カートで利用されています。

* LVDSおよびパラレルデジタル: プロトコルオーバーヘッドが最小限で予測可能な遅延パスが評価され、航空宇宙および防衛のテストスタンドで主要な役割を担っています。

* 市場は、コスト最適化されたGigE Visionとパフォーマンス重視のCoaXPressアーキテクチャという二極化が進んでいます。

* ホストバス/フォームファクター別:

* PCIeカード: 2024年のフレームグラバー市場規模の60.77%を占め、64Gbpsを超える持続的なDMA転送を可能にするマザーボードレーンによって支えられています。ラックマウント型産業用PCでの普及が、フレーム落ちを許容できない品質管理ラインの基盤となっています。

* 組み込みボード: 8.11%のCAGRで成長すると予測されており、ケーブル長を短縮し、電磁耐性を高めるために、機械筐体内のカメラと併置されることが増えています。PC/104およびcPCIの小型バリアントは、ロボットアーム、プリントエレクトロニクスライン、AGVフリートなど、耐振動性と熱範囲が重要なアプリケーションで採用をリードしています。

* USB外部キャプチャユニット: モバイルフィールド検査チームや、生産用PCを変更せずにラップトップベースのセットアップを望む中小企業にアピールしています。

* M.2およびThunderboltモジュール: ニッチですが、プロトタイプセンサーを評価する研究チームにとって有益なポータブル筐体内でワークステーションクラスのパフォーマンスを提供します。

* フォームファクターの多様化は、分散型インテリジェンスへの移行を裏付けており、フレームグラバー市場がより広範なエッジコンピューティングのトレンドと連携していることを示しています。

* フレームレート機能別フレームグラバーの選択において、フレームレートはアプリケーションの要件を決定づける重要な要素です。市場は、低フレームレートから超高速フレームレートまで、幅広いニーズに対応する製品で構成されています。一般的な監視や静止画キャプチャには低フレームレート(数Hz~30Hz)で十分ですが、多くの産業用検査や品質管理、ロボットビジョンアプリケーションでは、リアルタイムに近い処理を可能にする中フレームレート(30Hz~120Hz)が標準的に採用されています。一方、高速移動物体の検査、欠陥検出、生産ラインでの高速選別など、非常に短い時間で大量のデータをキャプチャする必要があるアプリケーションでは、高フレームレート(120Hz以上、数百Hz~数kHz)のフレームグラバーが不可欠です。このような高フレームレートを実現するためには、CoaXPress、Camera Link HS、10GigEなどの高速インターフェースが不可欠であり、これらのインターフェースは大量のデータを効率的に転送する能力を持っています。さらに、高フレームレートのデータ処理には、強力なオンボードFPGAやGPUアクセラレーションを備えたフレームグラバーが求められることが多く、これによりホストPCの負荷を軽減し、リアルタイム処理を可能にしています。フレームレートの向上は、より詳細な分析、より迅速な意思決定、そして生産性の向上に直結します。

* インターフェースタイプ別インターフェースタイプは、フレームグラバーがカメラからデータを取得し、ホストPCに転送する際の速度、距離、および信頼性を決定する上で極めて重要な要素です。アプリケーションの要件に応じて最適なインターフェースを選択することが、システムの性能を最大限に引き出す鍵となります。

* GigE Vision: 最も普及しているインターフェースの一つで、標準的なイーサネットケーブルを使用するため、長距離伝送(最大100m)が可能であり、ネットワーク経由で複数のカメラを容易に接続できる柔軟性があります。しかし、その帯域幅は通常1Gbpsに制限されるため、高解像度や高フレームレートのアプリケーションではデータ転送能力が不足する場合があります。主に汎用的な検査や監視、低~中速アプリケーションに適しています。

* USB3 Vision: プラグアンドプレイの容易さと、比較的高い帯域幅(最大5Gbps)を特徴とします。ケーブル長は通常3~5mと短いですが、中解像度・中フレームレートのアプリケーションにおいて、コスト効率の良いソリューションとして広く利用されています。

* Camera Link: 産業用画像処理分野で長年標準として使われてきたインターフェースで、高い帯域幅と低遅延を提供します。Base、Medium、Full、Decaといったコンフィギュレーションがあり、特に高解像度・高速カメラからのデータ転送に適しています。ただし、専用ケーブルが必要で、ケーブル長が短く(通常10m以下)、ケーブルが太く硬いという制約があります。

* CoaXPress (CXP): 近年、高解像度・高フレームレートアプリケーションのデファクトスタンダードとなりつつあるインターフェースです。同軸ケーブルを使用し、非常に高い帯域幅(CXP-6で6.25Gbps/レーン、CXP-12で12.5Gbps/レーン、複数レーンでさらに高速化)と長距離伝送(最大100m以上)を両立します。PoC (Power over Coax) により電源供給も可能で、ケーブル配線を簡素化できる利点があります。高速検査、3D計測、医療画像など、大量のデータを高速で処理する必要があるアプリケーションに最適です。

* 10GigE / 25GigE / 50GigE / 100GigE: 標準的なイーサネットインフラを利用しながら、GigE Visionをはるかに超える帯域幅を提供します。特に10GigEは、高解像度カメラや複数カメラからのデータをネットワーク経由で効率的に転送するのに適しており、長距離伝送も可能です。25GigE以上の高速イーサネットは、極めて高いデータレートが要求される最先端のアプリケーションで採用が進んでいます。

* Camera Link HS: Camera Linkの進化版として開発され、高い帯域幅と長距離伝送を可能にします。光ファイバーケーブルも利用でき、非常に高いデータレートとノイズ耐性を実現します。CoaXPressと同様に、要求の厳しい高速・高解像度アプリケーション向けです。

これらのインターフェースはそれぞれ異なる特性を持つため、カメラの解像度、フレームレート、ケーブル長、システム全体のコスト、および将来的な拡張性といった要素を総合的に考慮して、最適なフレームグラバーを選択することが重要です。

本レポートは、フレームグラバー市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場の状況、規模と成長予測、競合状況、および市場機会と将来の展望を詳細に網羅しています。

市場規模と成長予測

フレームグラバー市場は、2030年までに36.2億米ドルに達すると予測されており、2024年から2030年にかけて年平均成長率(CAGR)7.09%で堅調に成長する見込みです。地域別では、アジア太平洋地域が2024年に世界の収益の40.59%を占め、エレクトロニクスおよび半導体製造業の集中がこの地域の需要を強力に牽引しています。アプリケーション別では、エレクトロニクスおよび半導体検査分野が最も速い成長を示し、デバイスの小型化に伴う高解像度および高速検査の要求により、8.56%のCAGRで拡大すると予測されています。

市場の推進要因

市場の成長を促進する主な要因としては、生産ラインにおける50メガピクセルを超える高解像度イメージセンサーの採用増加が挙げられます。また、リアルタイムイメージングを必要とするインダストリー4.0の展開、CoaXPress 2.0およびPCIe 4.0といった高速インターフェースの帯域幅拡張も重要な推進力です。エレクトロニクス分野における自動光学検査(AOI)の成長、AI対応FPGAを搭載したグラバーによるホストCPU負荷の軽減、そして外科用ロボットにおける確定的で低遅延なビデオ伝送への需要も市場を後押ししています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。ディスクリートフレームグラバーの機能を統合したスマートカメラの台頭は、代替製品としての脅威となっています。また、CoaXPressカードはGigE Visionの代替品と比較して3~5倍高価であるため、中小企業にとっては高額な初期費用が導入の障壁となっています。さらに、25 Gbps/チャネルを超える高速伝送における熱管理の問題や、FPGAサプライチェーンの逼迫が新製品の発売を遅らせる可能性も指摘されています。

主要な市場トレンドと技術動向

インターフェースタイプでは、CoaXPress 2.0がGigE Visionを上回る勢いで普及しています。これは、単一ケーブルで最大12.5 Gbpsのデータレートと確定的タイミングを提供し、GigE Visionの帯域幅では対応できない高速検査ニーズを満たすためです。AI対応フレームグラバーは、オンボードのFPGAまたはニューラルプロセッサを活用することで、ホストCPUの負荷を大幅に削減し、ミリ秒未満での意思決定を可能にします。これにより、スループットの向上と消費電力の削減が実現され、製造ラインの効率化に貢献しています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* インターフェースタイプ別: Camera Link、CoaXPress、GigE Vision、USB3 Vision、LVDSおよびパラレルデジタル。

* ホストバス/フォームファクター別: PCIe/PCIカード、USB外部キャプチャユニット、組み込みボード(PC/104、cPCIなど)、M.2/Thunderboltモジュール。

* フレームレート能力別: 60 FPSまで、60~120 FPS、120 FPS超。

* アプリケーション産業別: 産業・製造、エレクトロニクス・半導体検査、医療・ライフサイエンス、セキュリティ・監視、航空宇宙・防衛。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)。

競合状況

競合状況の分析では、市場集中度、主要企業の戦略的動向、および市場シェアが詳細に評価されています。Teledyne DALSA Inc.、Matrox Electronic Systems Ltd.、Euresys SA、BitFlow, Inc.、Active Silicon Ltd.、KAYA Instruments Ltd.、Pleora Technologies Inc.、Advantech Co., Ltd.、Basler AG、National Instruments Corporationなど、多数の主要ベンダーの企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

市場機会と将来展望

レポートでは、市場における未開拓分野(ホワイトスペース)や満たされていないニーズの評価も行われており、将来的な成長機会と市場の方向性に関する洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生産ラインにおける50 MP超イメージセンサーの採用増加

- 4.2.2 リアルタイムイメージングを必要とするインダストリー4.0の展開

- 4.2.3 CoaXPress 2.0およびPCIe 4.0帯域幅の拡張

- 4.2.4 エレクトロニクスにおける自動光学検査の成長

- 4.2.5 グラバーにおけるAI対応FPGA前処理によるホスト負荷の軽減

- 4.2.6 決定論的で低遅延のビデオに対する手術用ロボットの需要

- 4.3 市場の阻害要因

- 4.3.1 個別フレームグラバーを置き換えるスマートカメラ

- 4.3.2 中小企業にとってのCoaXPressカードの高額な初期費用

- 4.3.3 25 Gbps/チャネルを超える熱管理の問題

- 4.3.4 FPGAサプライチェーンの逼迫による発売の遅延

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 インターフェースタイプ別

- 5.1.1 Camera Link

- 5.1.2 CoaXPress

- 5.1.3 GigE Vision

- 5.1.4 USB3 Vision

- 5.1.5 LVDSおよびパラレルデジタル

- 5.2 ホストバス/フォームファクター別

- 5.2.1 PCIe / PCIカード

- 5.2.2 USB外部キャプチャユニット

- 5.2.3 組み込みボード (PC/104、cPCIなど)

- 5.2.4 M.2 / Thunderboltモジュール

- 5.3 フレームレート機能別

- 5.3.1 60 FPSまで

- 5.3.2 60 – 120 FPS

- 5.3.3 120 FPS以上

- 5.4 アプリケーション産業別

- 5.4.1 産業および製造

- 5.4.2 エレクトロニクスおよび半導体検査

- 5.4.3 医療およびライフサイエンス

- 5.4.4 セキュリティおよび監視

- 5.4.5 航空宇宙および防衛

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Teledyne DALSA Inc.

- 6.4.2 Matrox Electronic Systems Ltd. (Matrox Imaging)

- 6.4.3 Euresys SA

- 6.4.4 BitFlow, Inc.

- 6.4.5 Active Silicon Ltd.

- 6.4.6 KAYA Instruments Ltd.

- 6.4.7 Pleora Technologies Inc.

- 6.4.8 Advantech Co., Ltd.

- 6.4.9 Gidel Ltd.

- 6.4.10 Sensoray Company, Inc.

- 6.4.11 Epix, Inc.

- 6.4.12 Silicon Software GmbH

- 6.4.13 Basler AG

- 6.4.14 National Instruments Corporation

- 6.4.15 Axiomtek Co., Ltd.

- 6.4.16 dPict Imaging, Inc.

- 6.4.17 Pleora Technologies Inc.

- 6.4.18 Imperx, Inc.

- 6.4.19 Raptor Photonics Ltd.

- 6.4.20 ADLINK Technology Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレームグラバーは、産業用画像処理やマシンビジョンシステムにおいて、カメラから送られてくるアナログまたはデジタルの画像信号をコンピューターに取り込み、デジタルデータとしてメモリーに転送するためのハードウェアデバイスでございます。その主要な役割は、カメラが捉えた映像をリアルタイムかつ高精度にデジタル化し、コンピューターが処理できる形式に変換することにあります。これにより、画像解析ソフトウェアがそのデータを利用して、検査、測定、認識といった様々な処理を実行することが可能になります。初期のフレームグラバーはアナログ信号の取り込みが主でしたが、現代では高解像度・高速なデジタルカメラの普及に伴い、デジタル信号に対応した製品が主流となっております。

フレームグラバーの種類は、主に接続インターフェースと機能によって分類されます。接続インターフェースでは、まず「Camera Link」が挙げられます。これは高速・高解像度カメラ向けの産業用標準インターフェースで、安定したデータ転送が特徴です。次に「CoaXPress (CXP)」は、同軸ケーブル一本で長距離・高速・大帯域幅のデータ伝送を可能にし、ケーブル配線の簡素化に貢献しています。「GigE Vision (Gigabit Ethernet)」は、汎用的なLANケーブルを使用するため、長距離伝送が可能で、柔軟性とコスト効率に優れています。「USB3 Vision (USB 3.0)」は、プラグアンドプレイの手軽さと高速性を両立し、比較的シンプルなシステム構築に適しています。また、コンピューターの内部バスに直接接続する「PCI Express (PCIe)」ベースのフレームグラバーは、非常に高速なデータ転送能力を持ち、高負荷な画像処理システムで利用されます。その他、レガシーシステム向けのアナログ入力(NTSC/PAL/VGAなど)に対応したものや、汎用ディスプレイ接続規格であるHDMI/DisplayPortを利用するものも一部存在します。機能面では、複数のカメラや異なるインターフェースに対応する汎用型と、特定の高速カメラや特殊な画像処理に特化した特定用途型があります。さらに、FPGA(Field-Programmable Gate Array)などを搭載し、画像の前処理(ノイズ除去、圧縮、色変換など)をフレームグラバー自体で行うことで、ホストコンピューターの負荷を軽減し、処理速度を向上させるオンボード処理型も増えております。

フレームグラバーの用途は非常に多岐にわたります。最も代表的なのは、製造業における「産業用マシンビジョン」分野です。ここでは、製品の欠陥検出、寸法測定、異物混入検査、部品の有無確認といった品質管理や、ロボットによる位置決め、ピッキング、組立支援などに利用されます。例えば、半導体製造ラインでのウェハー検査、自動車部品の精密検査、食品・飲料のパッケージ検査などで不可欠な役割を担っています。また、「医療・科学分野」では、顕微鏡画像解析による細胞観察や病理診断、X線・MRI・内視鏡などの医用画像の取り込み、高速現象の記録・分析といった実験データ取得に活用されます。「セキュリティ・監視」の分野では、交通監視システムでのナンバープレート認識や交通量計測、顔認証・生体認証システムにおける画像入力デバイスとして用いられます。さらに、「放送・映像制作」の現場では、高精細な映像素材の取り込みや、特殊効果・CG制作のための画像データ取得にも利用されることがあります。これらの用途において、フレームグラバーは高精度かつ安定した画像データを提供し、システムの信頼性と効率性を高める上で重要な役割を果たしております。

フレームグラバーを取り巻く関連技術も多岐にわたります。まず、画像データの源となる「産業用カメラ」は、CCDやCMOSセンサーを搭載し、高解像度、高速、特殊波長(赤外線、紫外線など)対応など、多様なニーズに応える進化を続けています。次に、取り込んだ画像を解析・処理する「画像処理ソフトウェア」は、OpenCV、Halcon、VisionProといったライブラリや、GUIベースの開発環境が提供されており、高度なアルゴリズムを実装することが可能です。また、対象物を適切に撮影するためには、「照明技術」が不可欠であり、LED照明、ストロボ照明、同軸落射照明、リング照明、バックライトなど、様々な種類の照明が用途に応じて使い分けられます。画像を鮮明に捉えるための「レンズ」も重要で、マクロレンズ、テレセントリックレンズ、FAレンズなどが用いられます。フレームグラバーが取り込んだデータを処理する「PCや組み込みシステム」は、高性能なCPUやGPU、大容量メモリ、高速ストレージを搭載し、膨大な画像データを迅速に処理する能力が求められます。特に、FPGAやGPUは、並列処理能力を活かして画像処理の高速化に貢献しています。さらに、カメラとフレームグラバー間の通信を標準化する「GenICam」のような通信プロトコルも、システム構築の簡素化に寄与しております。

市場背景としては、近年、製造業における自動化・省人化のニーズが世界的に高まっており、これに伴いマシンビジョンシステムの導入が加速しています。特に、AIやディープラーニング技術の普及により、画像処理の応用範囲と精度が飛躍的に向上したことも、フレームグラバー市場の成長を後押ししています。高解像度・高速カメラの進化は、より詳細な検査や高速な生産ラインへの対応を可能にし、フレームグラバーもそれに追随する形で高性能化が進んでいます。また、製品の品質管理に対する要求が厳格化していることも、高精度な画像検査システムへの需要を高める要因となっています。一方で、データ量の増大とそれに伴う処理速度の要求は、フレームグラバーにとって常に技術的な課題であり続けています。システム構築の複雑化や、コストと性能のバランスも、導入企業が考慮すべき重要な点です。市場には、専門性の高いフレームグラバーメーカーが多数存在し、技術革新が活発に行われており、競争が激しい状況にあります。

将来展望として、フレームグラバーはさらなる高速化と大容量化が求められるでしょう。8K、16Kといった超高解像度カメラや、超高速フレームレートに対応するため、より広帯域なインターフェース技術やデータ処理能力の向上が不可欠です。CoaXPress-over-Fiberのような光ファイバーを利用した長距離・高速伝送技術の導入も進むと予想されます。また、「スマート化」や「エッジAI」のトレンドは、フレームグラバーにも影響を与えています。フレームグラバー自体にAI推論機能を搭載し、エッジデバイスとしてリアルタイムでの画像解析や前処理を行うことで、ホストコンピューターの負荷を軽減し、システム全体の応答性を高める動きが加速するでしょう。ソフトウェアとの融合も進み、ハードウェアとソフトウェアの連携がより密接になることで、開発の簡素化やシステムの柔軟性が向上すると考えられます。汎用インターフェースの性能向上と、特定の用途に特化した高機能化の両面で進化を続け、小型化、低消費電力化が進むことで、より多様な組み込みシステムやモバイル機器への搭載も期待されます。これらの進化は、産業のデジタルトランスフォーメーションをさらに加速させ、新たな応用分野を切り開くことでしょう。