広告型無料ストリーミングTV市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

無料広告型ストリーミングTV市場レポートは、コンテンツジャンル(映画、ニュース、スポーツなど)、チャンネル形式(リニアFAST、オンデマンドAVOD)、配信プラットフォーム(OEMスマートTV、OTTアグリゲーターなど)、デバイスタイプ(スマートTV、ストリーミングデバイスなど)、広告在庫(インストリームビデオ、インタラクティブおよびショッパブル広告など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

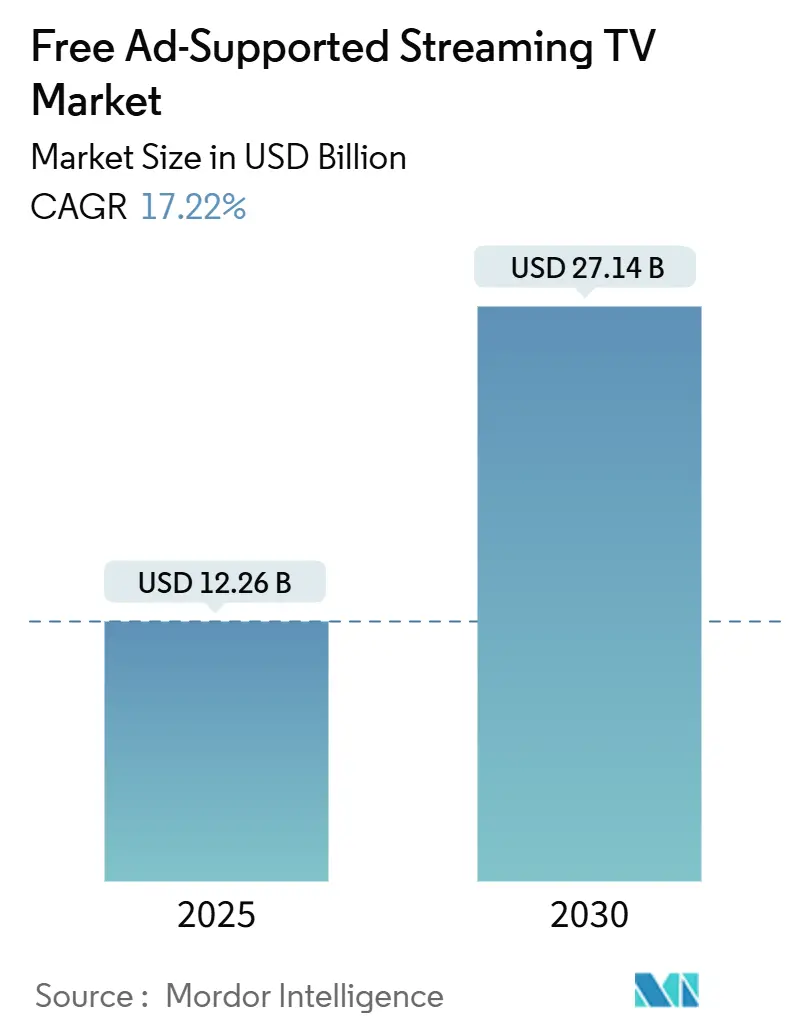

無料広告型ストリーミングTV(FAST)市場は、2019年から2030年を調査期間とし、2025年には122.6億米ドル、2030年には271.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)17.22%で成長する見込みです。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場を占めています。市場の集中度は中程度です。主要なプレーヤーには、Amazon.com, Inc.、Fox Corporation (Tubi, Inc.)、Paramount Global (Pluto Inc.)、Roku, Inc.、Comcast Corporation (Xumo, LLC)などが挙げられます。

この成長は、有料ケーブルテレビから無料の広告型環境への移行、すなわち「コードカッティング」の加速が主な要因です。広告主は視聴者の動きに追随し、従来のテレビ広告予算を、精密なターゲティング、リアルタイム最適化、測定可能な成果を提供するプログラマティックコネクテッドTV(CTV)広告に振り向けています。スマートTVの普及とブロードバンドの到達範囲拡大は、プラットフォームが視聴者を集めるために必要な規模を提供し、インタラクティブな広告フォーマットはエンゲージメント指標を向上させ、より高いCPM(1000回表示あたりの費用)を正当化しています。独自のコンテンツライブラリとファーストパーティデータは、プラットフォームが視聴者を引きつけ、広告主に対してより精密なターゲティングとパーソナライズされた広告体験を提供するための基盤となります。これにより、広告効果の向上と収益の最大化が期待されます。

しかし、この市場には課題も存在します。コンテンツの獲得と維持にかかるコストは高く、視聴者の獲得競争は激化しています。また、広告主は、異なるプラットフォーム間での広告在庫の断片化、測定基準の不統一、そして広告詐欺のリスクといった問題に直面しています。プライバシー規制の強化も、ファーストパーティデータの活用方法に影響を与え、新たなデータ戦略の必要性を生み出しています。

これらの課題に対処するため、業界では標準化された測定ソリューションの開発、透明性の向上、そしてより統合された広告購入プラットフォームの構築が進められています。また、AIと機械学習の進化は、コンテンツレコメンデーションの精度を高め、広告ターゲティングをさらに洗練させることで、視聴者と広告主双方にとっての価値を高める可能性を秘めています。

将来的には、FAST市場はさらに多様化し、ニッチなコンテンツや地域に特化したサービスが増加すると予想されます。インタラクティブな広告フォーマットや、視聴者が直接商品を購入できる「ショッパブル広告」のような新しい収益化モデルも普及するでしょう。メタバースやWeb3.0技術との融合も、新たな視聴体験と広告機会を創出する可能性を秘めており、この市場の進化は今後も目が離せません。

本レポートは、世界の広告付き無料ストリーミングTV(FAST)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の機会について深く掘り下げています。

市場規模と成長予測:

FAST市場は急速な拡大を続けており、2025年には122.6億米ドルの市場価値が見込まれています。この成長はさらに加速し、2030年までには271.4億米ドルに達すると予測されています。

市場の推進要因:

市場成長の主要な推進要因は多岐にわたります。まず、コネクテッドTV(CTV)の家庭への普及率が急増していることが挙げられます。これにより、FASTサービスへのアクセスが容易になり、視聴者基盤が拡大しています。次に、広告主が従来の線形TVからプログラマティックCTV広告へと戦略的にシフトしている点です。プログラマティック広告は、ターゲットを絞ったリーチ、リアルタイムでの最適化、そして測定可能な成果を提供するため、従来の放送広告と比較して高い投資収益率(ROI)を実現しています。

さらに、休眠状態にあったスタジオの知的財産(IP)がFASTライブラリを通じて効果的に収益化されていること、SamsungやLGといったOEMスマートTVメーカーがFASTサービスを自社製品にバンドルして提供し、新規TV購入者へのデフォルト配信を確保していることも、市場拡大に大きく貢献しています。AIを活用したハイパーローカライゼーション技術の進展は、国境を越えたサービス展開を容易にし、新たな市場への参入を促進しています。また、インタラクティブ広告や購入可能な広告フォーマットの導入は、視聴者のエンゲージメントを最大5倍に高め、CPM(1000回表示あたりの費用)を25〜40%向上させることで、プラットフォームの収益化を強力に後押ししています。

市場の抑制要因:

一方で、市場にはいくつかの課題も存在します。プログラマティック広告におけるアドフラウドや無効なトラフィック(IVT)の増加は、広告主の信頼を損なうリスクがあります。コンテンツライセンス費用の高騰は、サービス提供者にとって大きなコスト負担となり、収益性を圧迫する可能性があります。また、多数のチャンネルが存在することで生じる「チャンネル発見の疲労感」は、視聴者の離脱(チャーン)を引き起こす原因となっています。さらに、GDPR(一般データ保護規則)やCPRA(カリフォルニア州プライバシー権法)などのデータプライバシー規制の強化は、ターゲット広告のためのデータ収集と利用に制約を課し、市場戦略に影響を与えています。

主要セグメントと地域別動向:

コンテンツジャンル別では、映画、ニュース、スポーツ、リアリティ・アンスクリプト、キッズ・ファミリー、ドキュメンタリー・教育チャンネルが分析されています。特にスポーツチャンネルは、2030年までに年平均成長率(CAGR)22.79%と、全ジャンルの中で最も速い成長を遂げると予測されています。

チャネルフォーマットは、リニアFASTチャネルとオンデマンドAVODライブラリに分類されます。

流通プラットフォームは、OEM所有のスマートTVプラットフォーム、PlutoやTubiなどのOTTファーストアグリゲーター、放送局所有のアプリ、通信事業者およびISPプラットフォームに分けられます。OEMスマートTVメーカーは、新規TVへのデフォルト配信を活用し、プラットフォーム収益の41.74%を占める重要な役割を担っています。

デバイスタイプ別では、スマートTV、ストリーミングスティック・ボックス、モバイル・タブレット、デスクトップ・ラップトップが対象です。

広告インベントリタイプは、インストリーム動画広告、インタラクティブ・購入可能広告、スポンサーシップ・ブランドチャンネル、プログラマティックオーバーレイ・ディスプレイ広告に分類されます。

地域別では、北米が世界のFAST市場収益の71.89%を占め、高いスマートTV普及率とプログラマティック広告の成熟度を背景に市場を牽引しています。次いでヨーロッパ、アジア太平洋、中東・アフリカ、南米が続きます。

競争環境:

競争環境は、Amazon.com, Inc.、Fox Corporation (Tubi, Inc.)、Paramount Global (Pluto Inc.)、Roku, Inc.、Comcast Corporation (Xumo, LLC)、Samsung Electronics Co., Ltd.、LG Electronics Inc.、Vizio Holding Corp.など、多数の主要企業によって形成されています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場ランク・シェア、製品・サービス、および最近の動向が詳細に分析されています。市場集中度、戦略的動き、市場シェア分析も行われています。

市場機会と将来展望:

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コネクテッドTV世帯普及率の急増

- 4.2.2 広告主のリニアTVからプログラマティックCTVへの移行

- 4.2.3 FASTライブラリによる休眠スタジオIPの収益化

- 4.2.4 OEMスマートTVメーカーによるFASTサービスのバンドル

- 4.2.5 国境を越えた展開のためのAI駆動型ハイパーローカライゼーション

- 4.2.6 インタラクティブで購買可能な広告フォーマットによるCPMの向上

-

4.3 市場の阻害要因

- 4.3.1 プログラマティック広告詐欺/IVT率の増加

- 4.3.2 コンテンツライセンス費用の高騰

- 4.3.3 チャンネル発見疲れと視聴者の離反

- 4.3.4 データプライバシー規制の強化(GDPR、CPRAなど)

- 4.4 業界の価値/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(価値)

-

5.1 コンテンツジャンル別

- 5.1.1 映画チャンネル

- 5.1.2 ニュースチャンネル

- 5.1.3 スポーツチャンネル

- 5.1.4 リアリティ・アン スクリプトチャンネル

- 5.1.5 キッズ・ファミリーチャンネル

- 5.1.6 ドキュメンタリー・教育チャンネル

-

5.2 チャンネル形式別

- 5.2.1 リニアFASTチャンネル

- 5.2.2 オンデマンドAVODライブラリ

-

5.3 配信プラットフォーム別

- 5.3.1 OEM所有スマートTVプラットフォーム

- 5.3.2 OTTファーストアグリゲーター(Pluto、Tubiなど)

- 5.3.3 放送局所有アプリ

- 5.3.4 通信事業者およびISPプラットフォーム

-

5.4 デバイスタイプ別

- 5.4.1 スマートTV

- 5.4.2 ストリーミングスティックおよびボックス

- 5.4.3 モバイルおよびタブレット

- 5.4.4 デスクトップおよびノートパソコン

-

5.5 広告在庫タイプ別

- 5.5.1 インストリーム動画広告

- 5.5.2 インタラクティブ広告および購入可能な広告

- 5.5.3 スポンサーシップ / ブランドチャンネル

- 5.5.4 プログラマティックオーバーレイ / ディスプレイ広告

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amazon.com, Inc.

- 6.4.2 Fox Corporation (Tubi, Inc.)

- 6.4.3 Paramount Global (Pluto Inc.)

- 6.4.4 Roku, Inc.

- 6.4.5 Comcast Corporation (Xumo, LLC)

- 6.4.6 Samsung Electronics Co., Ltd.

- 6.4.7 LG Electronics Inc.

- 6.4.8 Vizio Holding Corp.

- 6.4.9 Sinclair Broadcast Group, Inc.

- 6.4.10 Sling TV LLC

- 6.4.11 Plex, Inc.

- 6.4.12 Crackle Plus, LLC

- 6.4.13 Cineverse Corp.

- 6.4.14 Amagi Corporation

- 6.4.15 Blue Ant Media Inc.

- 6.4.16 Trusted Media Brands, Inc.

- 6.4.17 Warner Bros. Discovery, Inc.

- 6.4.18 Lions Gate Entertainment Corp.

- 6.4.19 The Walt Disney Company

- 6.4.20 Banijay Rights Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「広告型無料ストリーミングTV」とは、インターネット回線を通じて無料で視聴できる動画配信サービスのうち、広告収入によって運営されているものを指します。これは、視聴者がコンテンツを無料で楽しむ代わりに、動画の再生前や再生中に挿入される広告を視聴するというビジネスモデルに基づいています。従来のテレビ放送が地上波や衛星波を通じて行われるのに対し、広告型無料ストリーミングTVはインターネットを介して提供されるため、スマートフォン、タブレット、PC、スマートTVなど、様々なデバイスで場所を選ばずに視聴できる点が大きな特徴です。一般的にはAVOD(Advertising-based Video On Demand)の一種として位置づけられ、近年、有料ストリーミングサービスの普及とコードカッティングの進展に伴い、その存在感を増しています。

このサービスにはいくつかの種類がございます。一つは「リニア型」または「FAST(Free Ad-supported Streaming TV)」と呼ばれるもので、従来のテレビのように番組表に沿って特定の時間にコンテンツが放送される形式です。多数の専門チャンネルが用意されており、視聴者はチャンネルをザッピングする感覚で、ニュース、映画、ドラマ、アニメ、スポーツ、ライフスタイルなど、多様なジャンルのコンテンツをリアルタイムで楽しむことができます。代表的な例としては、Pluto TVやTubi(一部)などが挙げられます。もう一つは「オンデマンド型」で、視聴者が好きな時に好きなコンテンツを選んで視聴できる形式です。映画やドラマ、アニメ、ドキュメンタリーなどの豊富なライブラリから、自分のペースでコンテンツを楽しむことが可能です。YouTubeの一部コンテンツや、かつて日本で展開されていたGYAO!、そして現在も多くの民放局が提供する見逃し配信サービスであるTVerなどがこれに該当します。多くのサービスは、リニア型とオンデマンド型の両方を提供する「ハイブリッド型」へと進化しており、視聴者の多様なニーズに応えています。また、提供元によって、民放各社が自局の番組を中心に配信する「放送局系」と、様々なコンテンツプロバイダーからコンテンツを調達して独自のプラットフォームで配信する「プラットフォーム系」に大別されます。

広告型無料ストリーミングTVの用途は、視聴者、広告主、コンテンツプロバイダーのそれぞれにとって多岐にわたります。視聴者にとっては、無料で多様なコンテンツにアクセスできる点が最大の魅力であり、ケーブルテレビや有料ストリーミングサービスの代替として利用されたり、新たなコンテンツやジャンルを発見する機会として活用されたりします。また、バックグラウンド再生やBGMとしての利用、特定のニッチなコンテンツを探す手段としても重宝されています。広告主にとっては、従来のテレビCMに代わる、デジタル環境でのリーチ拡大の手段となります。詳細な視聴データに基づいたターゲティング広告が可能であり、特定のコンテンツや視聴者層に合わせた広告配信を行うことで、ブランド認知度の向上や商品購入の促進を図ることができます。従来のテレビCMよりも費用対効果が高い場合がある点も、広告主にとっての大きなメリットです。コンテンツプロバイダーにとっては、過去のライブラリコンテンツやニッチなコンテンツを再活用し、新たな収益源を確保するとともに、より多くの視聴者層にリーチするための有効な手段となります。

このサービスを支える関連技術も多岐にわたります。まず、安定した動画配信を実現するための「ストリーミング技術」が不可欠です。HLS(HTTP Live Streaming)やDASH(Dynamic Adaptive Streaming over HTTP)といった技術により、ネットワーク帯域やデバイス性能に応じて画質を自動調整し、途切れることなく快適な視聴体験を提供しています。次に重要なのが「広告挿入技術」です。サーバー側でコンテンツと広告を結合し、一つのストリームとして配信するSSAI(Server-Side Ad Insertion)は、広告ブロックの影響を受けにくく、シームレスな視聴体験を提供します。また、視聴履歴やデバイス情報、位置情報などに基づいたユーザープロファイリングを行う「データ分析・ターゲティング技術」も進化しており、DSP(Demand-Side Platform)やSSP(Supply-Side Platform)、DMP(Data Management Platform)といった広告エコシステムと連携し、より精度の高いパーソナライズされた広告配信を可能にしています。さらに、コンテンツをユーザーに近いサーバーから配信することで遅延を低減し、安定した視聴を実現する「CDN(Content Delivery Network)」や、コンテンツの著作権を保護するための「DRM(Digital Rights Management)」も、サービスの安定運用と健全な発展に貢献しています。

市場背景としては、近年、有料テレビサービスを解約する「コードカッティング」の加速と、有料ストリーミングサービスの選択肢が増えすぎたことによるユーザーの負担感、いわゆる「サブスク疲れ」が挙げられます。経済状況の不確実性も相まって、消費者が無料で楽しめるコンテンツを求める傾向が強まっています。一方、広告主側では、従来のテレビCMから、より効果測定が容易でターゲティング可能なデジタル広告への予算移行が進んでおり、広告型無料ストリーミングTVは新たな広告媒体として注目されています。また、スマートTVの普及により、インターネット接続機能を持つテレビが一般家庭に浸透し、大画面での視聴環境が整ったことも、この市場の成長を後押ししています。日本においては、民放各社が連携して提供するTVerが大きな成功を収め、ABEMAも独自のコンテンツ戦略で存在感を示していますが、一方でGYAO!のサービス終了など、市場競争の厳しさも浮き彫りになっています。

将来展望としては、まず「コンテンツの多様化と質の向上」が挙げられます。オリジナルコンテンツへの投資が増加し、ニッチなジャンルや特定のターゲット層に特化したチャンネルが増えることで、視聴者の選択肢はさらに広がると予想されます。スポーツ中継やライブイベントなど、リアルタイム性の高いコンテンツの強化も進むでしょう。次に、「パーソナライゼーションの進化」です。AIによるレコメンデーション機能が高度化し、ユーザーの視聴履歴や嗜好に基づいた、より精度の高いコンテンツ提案や広告配信が可能になります。また、「広告体験の改善」も重要な課題です。広告の量や頻度の最適化、インタラクティブ広告やリワード広告など、新しい広告フォーマットの導入により、視聴者のエンゲージメントを高める広告戦略が求められます。既存の有料ストリーミングサービスも広告付きプランを導入するなど、「プラットフォーム間の競争激化」は避けられず、テレビメーカーやOSベンダーの参入も予想されます。収益モデルも、広告収入に加え、サブスクリプションとのハイブリッドモデルやEC連携など、多様化が進むでしょう。さらに、5Gの普及により、高画質コンテンツの安定配信やモバイル環境での視聴体験が向上し、「グローバル展開の加速」も期待されています。広告型無料ストリーミングTVは、今後もデジタルメディア市場において重要な役割を担い続けると考えられます。