フリーフロム食品市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

フリーフロム食品市場レポートは、フリーフロムタイプ(グルテンフリー、乳製品不使用/乳糖不使用、ミートフリー、砂糖不使用/低GI、その他のタイプ)、製品カテゴリー(ベーカリー・シリアル製品、肉代替品、飲料、ベビーフード、スナック、その他の製品)、種類(従来型、オーガニック)、流通チャネル(オン・トレード、オフ・トレード)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フリーフロム食品市場の概要

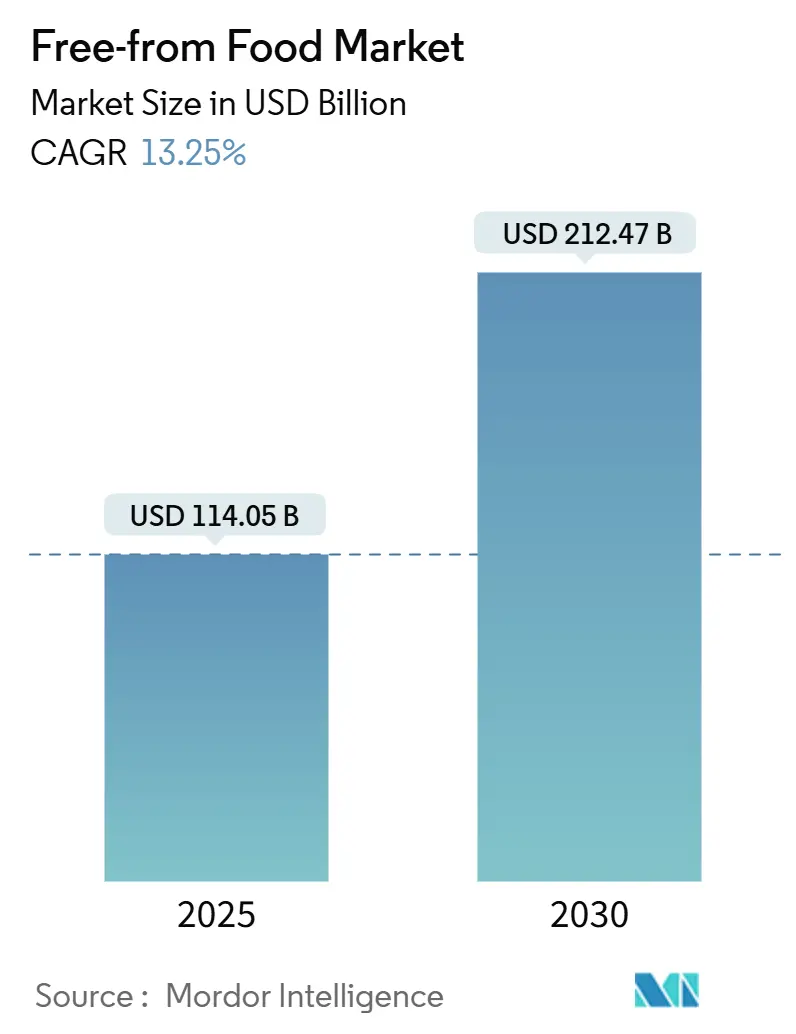

フリーフロム食品市場は、2025年に1,140.5億米ドル、2030年には2,124.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)13.25%という堅調な成長が見込まれています。この成長は、アレルゲン対応製品や食事制限対応製品への消費者の移行が加速していることを反映しています。FDAのFASTER Actによるゴマの9番目の主要アレルゲン指定や食物アレルギーの有病率上昇といった規制要件が市場を牽引しています。市場の拡大は、ニッチな食事対応から主流の消費者嗜好への根本的な変化を示しており、「クリーンラベル」のポジショニングは、プレミアムな差別化ではなく、競争上の必須要件となっています。

主要な市場動向と洞察

1. 食物アレルギーと不耐性の有病率の増加

食物アレルギーの有病率は、CDCによると子供の13人に1人に影響を与え、食品サービスや製造プロトコルを根本的に変えています。FDAのFASTER Actによりゴマが9番目の主要アレルゲンとして追加され、義務的な表示要件が拡大し、大規模メーカーに有利なコンプライアンスコストが発生しています。アレルゲンの交差反応性パターンにより、消費者は複数のアレルゲンフリー製品を求め、専用施設がプレミアム価格を享受しています。アレルゲン回避の医学的必要性は、景気後退からフリーフロムメーカーを保護する価格非弾力的な需要を生み出しています。

2. クリーンラベル志向へのシフト

消費者の需要は、単なるオーガニック認証を超えて、加工方法の透明性やサプライチェーンのトレーサビリティにまで及んでいます。消費者は5つ未満の成分の製品にはプレミアムを支払う意欲があります。クリーンラベルとフリーフロムの主張が融合し、グルテンフリー製品が人工保存料や合成乳化剤も排除することで、より広範な健康志向の層にアピールしています。従来型フリーフロム製品が82.34%の市場シェアを維持しているのは、消費者がオーガニック認証よりも成分のシンプルさを優先するためです。複数のクリーンラベル要件とアレルゲンフリープロトコルを組み合わせることで、製造の複雑性が増し、競争上の優位性が生まれます。このトレンドは、代替結合剤やテクスチャ向上剤の革新も推進しています。

3. 食事の包括性とパーソナライゼーション

パーソナライズド栄養プラットフォームは、遺伝子検査、マイクロバイオーム分析、食物過敏症スクリーニングを統合し、個別化された食事推奨を提供することで、市場を拡大しています。このトレンドにより、フリーフロム食品は医学的必要性からライフスタイル最適化ツールへと変化し、オーガニックフリーフロムセグメントの15.84%のCAGR成長を説明しています。企業のウェルネスプログラムも多様な食事制限に対応し、機関需要チャネルを生み出しています。文化・宗教的食事法との交差は、多様な成分調達能力を持つメーカーに有利な複雑な配合要件を生み出しています。テクノロジーを活用したカスタマイズにより、D2Cブランドがパーソナライズされたフリーフロム製品を提供し、従来の小売品揃えを破壊しています。

4. 植物ベースおよびヴィーガン食の成長

植物ベース食の採用は、倫理的動機を超えて、環境持続可能性と健康最適化にまで拡大しています。Good Food Instituteによると、2023年の米国小売植物ベース食品売上は81億米ドルに達しました。植物ベースとフリーフロムのポジショニングの融合は、複数の消費者懸念(アレルゲン回避、環境影響、健康最適化)に同時に対処する製品を生み出し、ミートフリー代替品が14.11%のCAGRを達成する理由を説明しています。精密発酵技術は、アレルゲンなしで動物と同一のタンパク質生産を可能にし、政府支援もイノベーションサイクルを加速させています。植物ベースのトレンドは、伝統的な大豆や小麦の代替品を超えて、ヘンプ、エンドウ豆、藻類タンパク質など、一般的なアレルゲンを自然に回避する成分の多様化も推進しています。

市場の制約

1. 従来型製品に対するプレミアム価格

フリーフロム製品は、パンのような主食で400%を超える価格プレミアムを伴うことがあり、Coeliac UKによるとグルテンフリーパンは従来品の4.5倍のコストがかかります。製造経済学(特殊な成分調達、専用生産ライン、広範な試験プロトコル、少量生産)がプレミアム価格を牽引し、価格に敏感な層への市場浸透を制限しています。プライベートブランド戦略は価格感度に対処しようとしますが、品質の妥協がしばしば発生します。

2. 製造時の交差汚染によるリコール

交差汚染事故は、高額なリコールとブランドイメージの恒久的な損害を引き起こします。微量のアレルゲン存在でも生命を脅かす反応を引き起こし、メーカーに重大な法的責任と規制上の罰則をもたらします。アレルゲンフリー環境の維持は、施設の規模と製品の多様性に応じて指数関数的に複雑になります。高度な試験プロトコルと環境モニタリングシステムは、小規模メーカーにとって参入障壁となります。

3. 味と食感の課題

フリーフロム製品は、味や食感の面で課題を抱えることがあります。

4. アレルゲン表示法および規制基準の不整合

アレルゲン表示法や規制基準が地域によって一貫していないことが、市場の制約となることがあります。

セグメント分析

1. フリーフロムタイプ別:植物ベースのタンパク質がカテゴリーの進化を牽引

ミートフリー(植物ベース)代替品は2030年までに14.11%のCAGRで加速し、2024年に41.45%の市場シェアを占めたグルテンフリーセグメントを上回っています。これは、伝統的なアレルゲン回避を超えたタンパク質多様化への消費者の意欲を示しています。砂糖不使用および低GI代替品は、糖尿病の有病率と体重管理のトレンドから恩恵を受けていますが、クリーンラベルのポジショニングと矛盾する人工成分なしで甘味プロファイルを再現する配合上の課題に直面しています。

2. 製品カテゴリー別:食肉代替品がタンパク質消費を再構築

食肉代替品は15.04%のCAGRで急増し、2024年に24.56%の市場シェアを占めたベーカリーおよびシリアル製品の優位性に挑戦しています。これは、タンパク質代替品が伝統的なベジタリアン層を超えて、フレキシタリアンや健康志向の消費者にも拡大しているためです。ベビーフードおよび乳児用食品は、アレルゲンフリー要件と栄養完全性要求が交差する重要な成長セグメントです。スナックおよび調理済み食品は、利便性のトレンドとポーションコントロールのポジショニングから恩恵を受けていますが、賞味期限の課題に直面しています。

3. 性質別:オーガニックプレミアムポジショニングが加速

オーガニックフリーフロム製品は、従来型代替品が2024年に82.34%の市場シェアを維持しているにもかかわらず、15.84%のCAGRで加速しています。これは、アレルゲンフリーとオーガニック認証を組み合わせた製品に対して、消費者が複合的なプレミアムを支払う意欲があることを示しています。USDAオーガニック基準が、クリーンラベルの消費者の期待と矛盾する多くの合成添加物や加工助剤を本質的に排除しているため、規制遵守要因はオーガニックポジショニングに有利に働きます。

4. 流通チャネル別:Eコマースが伝統的な小売を破壊

オンライン小売チャネルは15.76%のCAGRで急増し、スーパーマーケット/ハイパーマーケットは2024年に48.34%のシェアを維持しています。これは、専門のフリーフロムブランドが伝統的な小売マージン構造と棚スペースの制限を回避できるD2C戦略を反映しています。Eコマースの加速は、サブスクリプションモデルから恩恵を受けています。専門店は、知識豊富なスタッフが複雑な成分リストや交差汚染の懸念を消費者が理解するのを助ける発見と教育の機能を果たし続けています。

地域分析

北米は2024年に34.31%の市場シェアを占め、FDAのFASTER Act実施を含む洗練された規制枠組みと、広範な食物アレルギー啓発キャンペーンによって牽引されています。代替成分の確立されたサプライチェーンと、専門製品にプレミアムを支払う消費者の意欲から恩恵を受けていますが、市場の成熟という課題に直面しています。

アジア太平洋は2030年までに15.43%のCAGRで最も急速に成長する地域として浮上しており、中国、インド、日本などの国々で可処分所得の増加、都市化のトレンド、食物アレルギー意識の向上を反映しています。シンガポールの2024年のグルテンフリー食品規制改正は、プレミアム製品のポジショニングを可能にする規制の洗練度を示しています。

ヨーロッパは厳格なEFSAアレルゲンガイドラインを活用して、準拠メーカーにプレミアムポジショニングの機会を創出し、EU加盟国全体での規制調和により、専門製品の効率的な国境を越えた流通を可能にしています。この地域の持続可能性への焦点は、フリーフロムポジショニングと交差して複合的な価値提案を生み出しています。

競争環境

フリーフロム食品市場は中程度に細分化されており、多国籍食品企業が小規模企業を買収し、アレルゲンフリー製品のポートフォリオを拡大しています。主要な市場プレーヤーには、Nestlé S.A.、Danone S.A.、General Mills, Inc.、The Hain Celestial Group, Inc.、Conagra Brands, Inc.などが含まれます。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での地位を強化しています。新興企業は、特定のニッチ市場や地域に焦点を当てることで、革新的な製品とビジネスモデルで市場に参入しています。

このレポートは、世界のフリーフロム食品市場に関する詳細な分析を提供しています。フリーフロム食品とは、グルテン、乳製品、ナッツなどの特定の成分を含まない食品を指します。本調査では、市場の仮定、定義、範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来展望について網羅しています。

1. 市場の概要と成長予測

世界のフリーフロム食品市場は、2025年には1,140.5億米ドルと評価されており、2030年までに年平均成長率(CAGR)13.25%で成長し、2,124.7億米ドルに達すると予測されています。

2. 市場を牽引する要因

市場の成長は、以下の主要な要因によって推進されています。

* 食物アレルギーや不耐症の有病率の増加。

* クリーンラベル製品や健康志向への消費者の嗜好の変化。

* 食事の多様性(ダイエタリー・インクルーシビティ)とパーソナライゼーションの重視。

* 植物ベースおよびヴィーガン食の普及と成長。

* 製品開発における継続的な革新。

* ソーシャルメディアやフードブロガーの影響力の増大。

3. 市場の抑制要因

一方で、市場にはいくつかの課題も存在します。

* 従来品と比較してフリーフロム製品が高価格であること。

* 製造過程での交差汚染によるリコールのリスク。

* フリーフロム製品の味や食感に関する課題。

* アレルゲン表示法や規制基準の国ごとの不一致。

4. 主要な市場トレンド

* 最も急速に成長する製品タイプ: 肉不使用(植物ベース)の代替品は、2030年までに14.11%のCAGRで他のタイプを上回る成長が予測されています。

* オンラインチャネルの台頭: オンライン小売チャネルは15.76%のCAGRで成長すると予想されており、ブランドは棚スペースの制約を回避し、消費者は専門品にアクセスしやすくなっています。

* 地域別成長: アジア太平洋地域は、食物アレルギーへの意識向上と可処分所得の増加により、15.43%のCAGRで最も高い成長を遂げると予測されています。

5. 市場のセグメンテーション

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* フリーフロムタイプ別: グルテンフリー、乳製品不使用/ラクトースフリー、肉不使用(植物ベース)、砂糖不使用/低GI、その他のタイプ。

* 製品カテゴリー別: ベーカリー・シリアル製品、肉代替品、飲料、ベビー・乳幼児食品、スナック・レディミール、その他の製品。

* 性質別: 従来型、オーガニック。

* 流通チャネル別: オン・トレード、オフ・トレード(スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンライン小売店、その他の流通チャネル)。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)。

6. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア、およびNestlé S.A.、General Mills Inc.、Danone S.A.、Kellogg Company、Dr. Schär AG/SPA、Beyond Meat Inc.、Oatly Group ABなど、多数の主要企業のプロファイルが含まれています。これらの企業は、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品、および最近の動向が詳細に記述されています。

7. 市場機会と将来展望

レポートは、市場の機会と将来の展望についても言及しており、今後の成長戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食物アレルギーと不耐症の蔓延

- 4.2.2 クリーンラベルの健康志向への移行

- 4.2.3 食事の多様性とパーソナライゼーション

- 4.2.4 植物ベースおよびヴィーガン食の増加

- 4.2.5 製品開発の革新

- 4.2.6 ソーシャルメディアとフードブロガーの影響

-

4.3 市場の阻害要因

- 4.3.1 プレミアム価格と従来製品の比較

- 4.3.2 製造時の交差汚染によるリコール

- 4.3.3 味と食感の課題

- 4.3.4 アレルゲン表示法と規制基準の不整合

- 4.4 消費者行動分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 フリーフロムタイプ別

- 5.1.1 グルテンフリー

- 5.1.2 乳製品不使用/乳糖不使用

- 5.1.3 肉不使用(植物由来)

- 5.1.4 砂糖不使用/低GI

- 5.1.5 その他のタイプ

-

5.2 製品カテゴリー別

- 5.2.1 ベーカリーおよびシリアル製品

- 5.2.2 肉代替品および類似品

- 5.2.3 飲料

- 5.2.4 ベビーフードおよび乳児用食品

- 5.2.5 スナックおよび調理済み食品

- 5.2.6 その他の製品

-

5.3 性質別

- 5.3.1 従来型

- 5.3.2 オーガニック

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 専門店

- 5.4.2.3 コンビニエンスストア

- 5.4.2.4 オンライン小売店

- 5.4.2.5 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他のアフリカおよび中東地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品、および最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 ゼネラル・ミルズ社

- 6.4.3 ダノンS.A.

- 6.4.4 ケロッグ社

- 6.4.5 ドクター・シャールAG/SPA

- 6.4.6 アボット・ラボラトリーズ

- 6.4.7 ビヨンド・ミート社

- 6.4.8 ブルーダイヤモンド・グロワーズ

- 6.4.9 オートリー・グループAB

- 6.4.10 レキットベンキーザー・グループPLC

- 6.4.11 コナグラ・ブランズ社

- 6.4.12 ハイン・セレスティアル・グループ

- 6.4.13 クラフト・ハインツ社

- 6.4.14 バリラ G. e R. F.lli S.p.A.

- 6.4.15 ピナクル・フーズ

- 6.4.16 エイミーズ・キッチン社

- 6.4.17 フリーダム・フーズ・グループLtd.

- 6.4.18 ジーニアス・フーズLtd.

- 6.4.19 ダブズ・ファーム・フーズLtd.

- 6.4.20 ボブズ・レッド・ミル・ナチュラル・フーズ

- 6.4.21 ワーバートンズLtd.

- 6.4.22 ライシオ・グループ

- 6.4.23 グルポ・ビンボ S.A.B. de C.V.

- 6.4.24 キヌア・コーポレーション

- 6.4.25 エブロ・フーズ S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フリーフロム食品とは、特定のアレルギー物質や、消費者が健康上あるいはライフスタイルの選択として摂取を避けたいと考える特定の成分を含まないように製造された食品の総称でございます。アレルギーを持つ方や、乳糖不耐症、セリアック病などの体質的な問題を持つ方々だけでなく、健康志向の高まりから、特定の成分を避ける食生活を送る方々にも広く支持されています。単に「含まない」というだけでなく、その代替となる素材や製法を工夫し、美味しさや栄養価を損なわないように開発されている点が特徴でございます。

フリーフロム食品には多岐にわたる種類がございます。最も代表的なものは、アレルギー対応食品であり、日本では特に「特定原材料7品目」(卵、乳、小麦、そば、落花生、えび、かに)や「特定原材料に準ずる21品目」を含まない製品が広く流通しております。例えば、小麦粉の代わりに米粉や大豆粉を使用したグルテンフリーパンや麺類、牛乳の代わりに豆乳やアーモンドミルクを使用した乳製品不使用のヨーグルトやアイスクリームなどが挙げられます。また、乳糖不耐症の方に向けたラクトースフリー牛乳や、セリアック病患者やグルテン過敏症の方に向けたグルテンフリー製品は、世界的に市場が拡大しております。その他にも、砂糖の摂取を控える方向けのシュガーフリー・低糖質食品、食品添加物を避けたい方向けの無添加食品、動物性原料を一切使用しないヴィーガン食品、遺伝子組み換え作物を使用しない非遺伝子組み換え食品など、消費者の多様なニーズに応える形で様々なフリーフロム食品が開発されております。

これらの食品の用途や利点は多岐にわたります。まず、アレルギーや不耐症を持つ方々にとっては、安心して食事ができるという点で生活の質を大きく向上させます。これまで食べられなかった食品の代替品があることで、食の選択肢が広がり、食事の楽しみを取り戻すことができます。また、健康維持や改善を目的とする方々にとっては、特定の成分を制限することで、体重管理、血糖値のコントロール、消化器系の負担軽減などに役立ちます。例えば、低糖質食品は糖尿病患者やダイエット中の人々に、無添加食品は化学物質の摂取を避けたい人々に選ばれています。さらに、ヴィーガンやベジタリアンといった倫理的・環境的な理由から特定の食生活を送る人々にとっても、フリーフロム食品は彼らの価値観に沿った食生活をサポートする重要な存在でございます。家族や友人と食卓を囲む際にも、アレルギーを持つ人がいる場合でも皆で同じような食事を楽しめるようになり、精神的な安心感をもたらします。

フリーフロム食品の製造には、様々な関連技術が用いられております。最も重要なのは、代替原材料の開発と加工技術でございます。例えば、小麦粉の代わりに米粉やタピオカ粉、コーンスターチなどを組み合わせることで、グルテンフリーでありながらパンや麺の食感を再現する技術。また、卵の凝固性や乳製品の乳化性を植物由来の素材で代替する技術などが挙げられます。これらの代替素材は、元の食品とは異なる特性を持つため、風味や食感を損なわずに製品化するためには高度な食品科学の知識と技術が不可欠でございます。さらに、アレルギー物質の混入を防ぐための製造ラインの分離や、厳格な衛生管理、HACCPなどの品質管理システムも重要でございます。微量のアレルゲンを検出するための高感度な分析技術も、製品の安全性を保証する上で欠かせません。近年では、植物性タンパク質の抽出・加工技術の進化により、肉や魚に似た食感や風味を持つ代替肉・代替魚の開発も進んでおり、フリーフロム食品の選択肢をさらに広げております。

フリーフロム食品の市場背景には、いくつかの要因がございます。第一に、アレルギーや食物不耐症の診断率の向上と、それに対する社会的な認知度の高まりです。医療技術の進歩により、これまで原因不明とされていた体調不良が食物アレルギーや不耐症に起因することが明らかになるケースが増え、対応食品への需要が高まっています。第二に、健康志向の高まりと多様なライフスタイルの浸透です。健康寿命の延伸や予防医療への関心が高まる中で、食事が健康に与える影響について深く考える消費者が増えています。また、ヴィーガンやフレキシタリアン(ゆるやかな菜食主義)といった食の多様化も市場を牽引しています。第三に、情報化社会の進展です。インターネットやSNSを通じて、健康情報や食に関するトレンドが瞬時に広まるようになり、特定の成分を避ける食生活が一般化しやすくなりました。第四に、食品表示制度の厳格化です。アレルギー表示の義務化などにより、消費者が食品の成分情報を正確に把握できるようになり、安心してフリーフロム食品を選べる環境が整備されてきています。これらの要因が複合的に作用し、フリーフロム食品市場は世界的に拡大を続けております。

今後の展望としましては、フリーフロム食品市場はさらなる成長が期待されます。消費者の健康意識は今後も高まり続け、よりパーソナライズされた食のニーズが増加すると考えられます。例えば、特定のFODMAP(発酵性オリゴ糖、二糖類、単糖類、ポリオール)を避ける低FODMAP食など、より専門的でニッチなフリーフロム食品の需要も高まる可能性があります。技術面では、代替素材の品質向上と多様化が進み、フリーフロム食品が元の食品と遜色ない、あるいはそれ以上の美味しさや栄養価を持つようになるでしょう。特に、植物性タンパク質や培養肉などの先端技術がフリーフロム食品の領域と融合することで、新たな価値を持つ製品が生まれる可能性もございます。また、AIやビッグデータを活用した個人の体質や健康状態に合わせた最適なフリーフロム食品の提案など、個別化された栄養ソリューションが普及するかもしれません。流通面では、専門店の増加だけでなく、一般のスーパーマーケットやコンビニエンスストア、外食産業においてもフリーフロム食品の取り扱いが拡大し、より身近な存在となるでしょう。持続可能性への関心の高まりも、環境負荷の低い植物性フリーフロム食品の需要を後押しすると考えられます。このように、フリーフロム食品は単なる代替品ではなく、食の多様性と健康、そして持続可能な社会を実現するための重要な柱として、その役割を拡大していくことと存じます。