フリーフロム食品市場の規模と展望、2025年-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

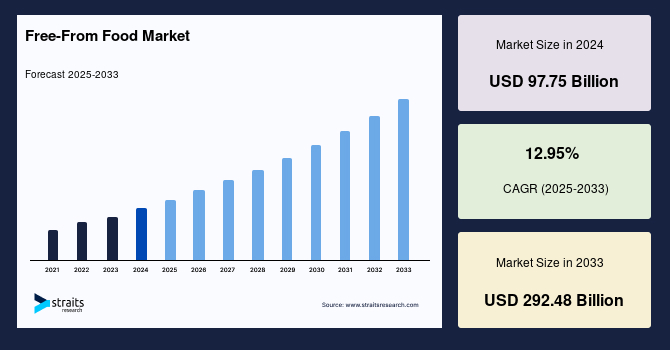

グローバルなフリーフロム食品市場は、2024年に97.75億米ドルと評価され、2025年には110.41億米ドルから2033年には292.48億米ドルに達すると予測されています。予測期間(2025年から2033年)において、年平均成長率(CAGR)は12.95%とされています。フリーフロム食品は、2017年頃から人気となり、この10年間で着実に成長してきたトレンドです。フリーフロム食品とは、グルテン、砂糖、乳糖など特定の成分が除去された食品を指します。健康志向の人々や、特定の食品成分にアレルギーや不耐性を持つ人々の間で人気が高まっています。多くの消費者は、通常の製品に比べてこれらの食品が自分にとって健康的であると考えています。

市場の需要は、ヨーロッパや北米といった先進地域で比較的高く、これらの地域がグローバル市場の大部分を占めています。世界中で消費者の間で複数の製品に関連するアレルギーが増加しています。これらのアレルギーや複数の食品成分に対する不耐性の増加が、今後の市場を牽引すると予測されています。米国国立衛生研究所(NIH)によれば、約65%の人々が乳糖を消化する能力が低下しているとされています。これを踏まえ、いくつかの食品製造会社は乳糖不使用の食品を提供しています。例えば、ニュージーランドのA2ミルクカンパニーは、乳糖不耐症の人々に適したA2ミルクを開発しており、乳糖を含んでいません。

心臓病、胃酸過多、糖尿病、がん、高血圧などの健康問題が急速に増加しています。これらの健康問題の増加は、消費者のライフスタイルの変化、例えば悪い食習慣が原因とされています。増加する病気は、消費者の間での意識を高め、健康に悪影響を及ぼす可能性のある食品の消費を避けるようになっています。世界的に健康とフィットネスのトレンドが高まっており、これが市場の需要を増加させると期待されています。健康とフィットネスにこだわる人々は、健康的な製品を求め、食品の栄養素や成分についての知識を有しており、食品製品に非常にこだわっています。人々は、乳糖、乳製品、肉、その他の成分を多く含む食品の消費を避けています。このようなトレンドが、将来的に市場を推進すると予測されています。

いくつかの当局によって課される新しい規制は、フリーフロム食品市場を支持しています。例えば、2012年1月に施行された新しいEU規制によれば、「グルテンフリー」という用語は、グルテンが20 PPM未満を含む食品にのみ使用できます。この規制以前は、20 PPMの10倍以上のグルテンを含む食品パケットがグルテンフリーと表示されることができました。2014年後半に、消費者への食品情報に関する規則がヨーロッパで施行されました。すなわち、「規則(EU)No 1169/2011」です。この規則の下、各ホテルやレストランは、食品に14の主要アレルゲンが含まれているかどうかを顧客に知らせる必要があります。

先進国は、健康志向の人口と消費者の購買力が大きいため、フリーフロム食品市場を支配しています。北米や西ヨーロッパなどの地域は、グローバルなフリーフロム食品市場の多くのシェアを占めています。2016年には、Pinnacle Foodsがフリーフロム食品で有名なBoulder Brandsを買収しました。Boulder Brandsは、EVOL Foods、Earth Balance、Udi’s Gluten-Freeといった有名なブランドをPinnacle Foodsに加えました。

ヨーロッパは、フリーフロム食品市場のリーダーになると予想されています。これは、地域内の多くの健康志向の人々に起因しています。ヨーロッパの消費者は、グルテンフリー、砂糖不使用、塩分や糖分を減らした食品のような健康的な食品に焦点を当てています。例えば、Statistaによれば、2018年には、Coca-Cola Companyの炭酸飲料の売上がヨーロッパで10億米ドルに達しました。この飲料は、砂糖の含有量を減らしたものでした。北米は、健康志向の人口が増加しているため、フリーフロム食品市場で2番目に大きな市場となると予測されています。また、糖尿病、高血圧、高コレステロール、心臓病などの病気を持つ人々は、明らかに残留物を制限する食品の消費を避けています。消費者は、砂糖不使用、GMO不使用、グルテン不使用の食品を消費する傾向があります。米国やカナダといった国々が、地域のフリーフロム食品市場の成長を支えています。Statistaによる無作為調査のデータによれば、2018年にカナダの様々な年齢層の間で、GMO不使用食品の消費が増加しており、カナダの人口の約22%が積極的にGMO不使用食品を求めているとされています。このグラフによれば、カナダでは55〜64歳の消費者がGMO不使用食品により傾倒している一方で、若年層はGMO不使用食品の購入が最も少ないとされています。

タイプに基づくと、フリーフロム食品市場は、乳糖不使用、グルテン不使用、砂糖不使用、GMO不使用などに分類されています。グルテン不使用食品は、グルテンに対する不耐性の増加により、近い将来さらに成長すると予測されています。グルテンの定期的な摂取は、グルテン過敏症やセリアック病などの特定の健康状態を引き起こす可能性があります。グルテンに敏感な人々は、小麦、スペルト、ライ麦、大麦、パンなどのグルテン含有量の高い製品の消費を避けています。人々は、米、オート麦、キノアなどのグルテンフリーの穀物にますます傾倒しています。肉、魚介類、卵などのグルテンフリー食品の消費も増えています。2018年に全米レストラン協会(NRA)が行った調査によれば、シェフの44%が、グルテンフリー料理がホットトレンドであると報告しました。2018年に食品技術協会(IFT)によれば、「グルテンフリー」という用語は、米国のレストランメニューの26%に記載されています。前年と比べて10%増加しました。さらに、IFTによれば、米国のグルテン不使用食品市場は、2020年末までに76億米ドルに達する見込みです。

GMO不使用食品市場は、近い将来により高いペースで成長すると予測されています。GMO食品は、実験室での遺伝子改変によって開発されます。これらの食品は人間の体に悪影響を及ぼす可能性があります。そのため、GMO不使用食品の需要は急激に増加しています。GMO食品は、抗生物質に耐性を持つ病気の発生を引き起こす可能性があります。さまざまなメーカーはこのトレンドを利用し、消費者市場にGMO不使用食品を提供しています。例えば、Dannon、Activia、Danimals、Oikos、Light & Fitなどのブランドは、GMO不使用製品を販売しています。

流通チャネルに基づくと、市場は店舗ベースの小売とオンライン小売に分類されています。店舗ベースの小売はさらに、ハイパーマーケット/スーパーマーケット、コンビニエンスストア、食料品店、専門店などに分けられます。また、店舗ベースの小売セグメントは、週末オフに大量購入する消費者の購買トレンドにより、市場シェアの4分の3以上を占める最大のセグメントです。しかし、オンライン小売は、利便性と時間節約の利点から、近い将来に急速に成長すると予測されています。インドやその周辺諸国では、地域の食料品店やコンビニエンスストアでの入手が難しいため、フリーフロム食品のオンライン購入が増加すると予想されています。農村部に住む消費者は、ハイパーマーケットやスーパーマーケットにアクセスできないため、オンラインで購入しようとしています。

2016年後半には、主要な食品成分メーカーであるダノンS.A.が、White Wave Foods Co.と提携しました。これは、White Wave Foodsにとって、ダノンが持つ広範な流通チャネルを活用して、White Wave Foodsの製品を世界に紹介することができるという、双方にとって有益なパートナーシップです。ダノンにとっては、White Waveのビジネスが米国での地位を強化し、Horizon Organic、So Delicious、EarthBound Farmといったブランドを通じて提供されるフリーフロム食品が、ダノンの製品ラインをさらに強化します。

Anantika Sharmaは、食品・飲料および消費者製品セクターで7年以上の経験を持つリサーチプラクティスリーダーです。彼女は市場動向、消費者行動、製品イノベーション戦略の分析を専門としています。Anantikaのリサーチにおけるリーダーシップは、競争の激しい市場でブランドが成功するための実用的な洞察を保証します。彼女の専門知識は、データ分析と戦略的予見を結び付け、ステークホルダーが情報に基づいた成長志向の意思決定を行うことを可能にします。

Report Coverage & Structure

“`html

レポートの構造概要

この市場レポートは、さまざまなセクションに分かれており、それぞれが市場分析の異なる側面を詳述しています。以下に、それぞれのセクションの詳細を示します。

序論と研究方法論

- セグメンテーション

- 研究方法論

- 無料サンプルの取得

エグゼクティブサマリー

このセクションでは、レポートの要約が提供され、市場の概要が示されています。

研究の範囲と目的

- 研究の範囲とセグメンテーション

- 研究の目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 通貨と価格の考慮

市場機会の評価

- 新興地域/国

- 新興企業

- 新興のアプリケーション/エンドユース

市場動向

- ドライバー

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

規制の枠組み

- 北アメリカ

- ヨーロッパ

- APAC

- 中東とアフリカ

- LATAM

ESGトレンド

環境、社会、ガバナンス(ESG)のトレンドに関するセクションです。

グローバル・フリー・フロム食品市場サイズ分析

- 市場の種類別分析(例:ラクトースフリー、GMOフリー、肉フリーなど)

- 流通チャネル別分析(例:店舗ベースの小売、オンライン小売など)

地域別市場分析

各地域の市場状況について詳述されており、以下のように分かれています。

- 北アメリカ市場分析 – 米国、カナダでのタイプおよび流通チャネルに基づく分析

- ヨーロッパ市場分析 – イギリス、ドイツ、フランスなどの国別分析

- APAC市場分析 – 中国、韓国、日本、インドなどの国別分析

- 中東とアフリカ市場分析 – タイプおよび流通チャネルに基づく分析

“`

*** 本調査レポートに関するお問い合わせ ***

フリーフロム食品とは、特定の成分やアレルゲンを含まない食品を指します。近年、食物アレルギーや食事制限に対する意識が高まる中、このような食品はますます注目を集めています。フリーフロム食品は、アレルギーを引き起こす可能性のある成分や、健康上の理由で避けるべきとされる成分を排除することで、より多くの人々が安心して食事を楽しむことができるように設計されています。

フリーフロム食品の種類は多岐にわたります。最も一般的なものには、グルテンフリー、ラクトースフリー、ナッツフリーなどがあります。グルテンフリー食品は、小麦や大麦などの穀物に含まれるグルテンを除去したもので、セリアック病の患者やグルテン不耐症の人々にとって特に重要です。ラクトースフリー食品は乳糖を含まず、乳糖不耐症の人々が乳製品を摂取できるようにします。また、ナッツフリー食品はナッツアレルギーの人々にとって安全な選択肢です。これら以外にも、卵や大豆、魚介類などのアレルゲンを含まない食品も多く存在しています。

フリーフロム食品は、健康上の理由だけでなく、ライフスタイルや倫理的な観点からも選ばれることがあります。例えば、ビーガンやベジタリアンの人々は、動物性の成分を含まないフリーフロム食品を選ぶことが多いです。また、健康志向の人々の中には、特定の成分を避けることで健康を維持したいと考える人もいます。

フリーフロム食品の製造には、さまざまな技術が活用されています。例えば、食品の成分を分解したり、特定の成分を置き換えたりする技術があります。ラクトースフリーの牛乳は、乳糖を酵素で分解することで製造されます。グルテンフリーのパンやパスタは、グルテンの代わりに米粉やトウモロコシ粉などを使用することで製造されます。また、食品の安全性を確保するために、製造過程でのクロスコンタミネーションを防ぐための厳格な管理が行われています。

フリーフロム食品市場の成長には、消費者のニーズの多様化が大きく影響しています。現代の消費者は、より健康的で安全な食品を求める傾向にあり、その結果としてフリーフロム食品の需要が増加しています。企業はこの需要に応えるために、新しい商品開発や既存商品の改良に力を入れています。さらに、食品ラベルの表示を充実させることで、消費者が安心して商品を選べるようにしています。

このように、フリーフロム食品は多様なニーズに応えるために進化を続けています。食物アレルギーや食事制限を持つ人々にとって、これらの食品は日常生活を豊かにする重要な存在です。そして、技術の進化により、今後さらに多くの種類のフリーフロム食品が市場に登場することが期待されています。