無料放送サービス 市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

無料放送サービス市場レポートは、プラットフォーム(ケーブル無料基本サービス、IPTVおよび無料OTTサービスなど)、コンテンツタイプ(スポーツ、ニュースなど)、収益源(広告支援、公的資金およびライセンス料、スポンサーシップおよびブランドコンテンツ、シンジケーションおよびライセンス供与)、デバイスタイプ(テレビ、PCおよびラップトップなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フリー・トゥ・エア(Free-To-Air)サービス市場の概要

本レポートは、フリー・トゥ・エア(FTA)サービス市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析しています。調査期間は2020年から2031年で、市場はプラットフォーム(ケーブルフリーベーシック、IPTVおよび無料OTTサービスなど)、コンテンツタイプ(スポーツ、ニュースなど)、収益源(広告支援、公的資金およびライセンス料、スポンサーシップおよびブランドコンテンツ、シンジケーションおよびライセンス)、デバイスタイプ(テレビ、PCおよびラップトップなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

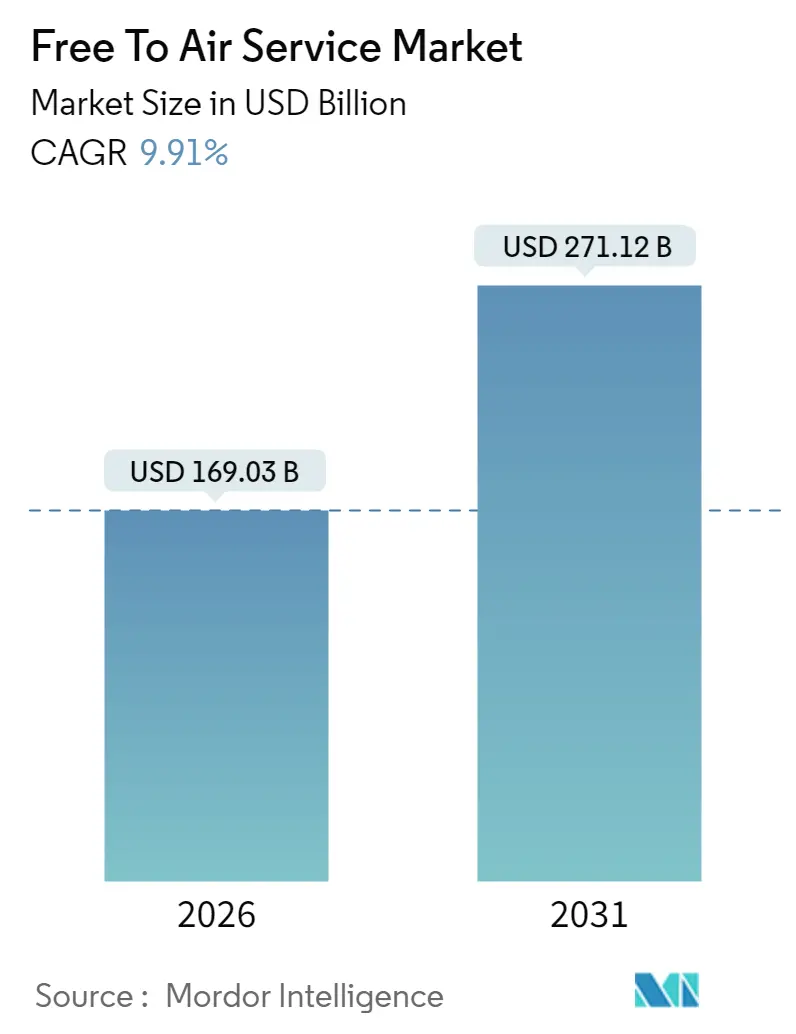

フリー・トゥ・エアサービス市場は、2025年の1,537.9億米ドルから、2026年には1,690.3億米ドルに達すると推定されています。その後、2031年には2,711.2億米ドルに成長し、2026年から2031年までの予測期間において年平均成長率(CAGR)9.91%で拡大すると見込まれています。この成長は、大規模な地上デジタルテレビ放送の展開、ハイブリッド放送・ブロードバンドの融合、そしてマスリーチ型無料プラットフォームに対する広告主の継続的な関心に支えられています。

地域別では、アジア太平洋地域が2025年に市場最大のシェア(35.02%)を占め、アフリカ地域が最も速い成長率(CAGR 10.31%)を記録すると予測されています。市場の集中度は低いとされています。

市場の主要な推進要因

1. 地上デジタルテレビインフラの成長(CAGRへの影響度:+2.1%): アジア太平洋地域とアフリカを中心に、大規模な地上デジタルテレビ放送の展開が市場を牽引しています。中国における全国的なDVB-T2義務化やインドのDoordarshanによる送信機アップグレードは、数十億人の潜在視聴者にリーチを拡大しています。DVB-T2やATSC 3.0といった次世代規格は、より多くのチャンネルを多重化し、4K画質やモバイル受信を可能にし、帯域幅に制約のあるストリーミングサービスに対するFTAの競争力を高めています。

2. 高精細(HD)無料視聴の需要増加(CAGRへの影響度:+1.8%): HD対応テレビの普及により、放送局はHDをプレミアム機能ではなく標準機能として扱うようになっています。2024年の日本の8Kショーケースは画質の重要性を強調し、世界的なアップグレードを促進しています。

3. 無料デジタルプラットフォームへの広告費シフト(CAGRへの影響度:+1.5%): プログラマティックツール、ダイナミック広告挿入、クロスデバイス測定により、放送局はこれまでソーシャルビデオに割り当てられていた予算を獲得できるようになっています。コネクテッドTVへの広告費は2024年に15%増加し、規模とターゲット広告に対するマーケターの意欲を反映しています。

4. ハイブリッド放送ブロードバンドTV規格の登場(CAGRへの影響度:+1.2%): 欧州で1億台を超えるデバイスにHbbTVが導入され、受動的な画面がインタラクティブなポータルへと変化しています。HbbTV 2.0はコンパニオン画面機能も導入し、エンゲージメントとデータ収集の可能性を高めています。

5. 低コストの直接受信型ナノ衛星による地域FTAチャンネルの実現(CAGRへの影響度:+0.9%): 世界の農村部や遠隔地でのアクセスを可能にしています。

6. 公共サービス放送に対する政府の周波数再配分インセンティブ(CAGRへの影響度:+0.7%): 地域ごとの政策変動を伴いながら、世界的に影響を与えています。

市場の主要な阻害要因

1. サブスクリプション型ストリーミングサービスとの競合(CAGRへの影響度:-1.3%): NetflixやDisney+といったストリーミングサービスは、オンデマンドコンテンツを重視する若年層の視聴者を奪っています。しかし、2024年にはコストを理由に少なくとも1つのサービスを解約したユーザーが47%に達するなど、解約率の上昇は、特に価格に敏感な地域で無料の代替サービスに機会をもたらしています。

2. 従来の広告収入の減少(CAGRへの影響度:-0.8%): 広告主がより詳細なターゲティングを求めるため、リニア広告の価格が軟化しています。放送局は、アドレス指定可能な広告パイロットや統一された視聴者指標で対応し、収入の減少を緩和しています。

3. 4K伝送における帯域幅コストのインフレ(CAGRへの影響度:-0.5%): 世界的な課題となっています。

4. ライブフィードの著作権侵害および不正再配信(CAGRへの影響度:-0.3%): 特定の新興市場で問題となっています。

セグメント分析

* プラットフォーム別:

* 地上波デジタルテレビが2025年の収益の41.88%を占め、最大のシェアを保持しています。これは、アナログ放送の強制終了と、4Kおよびモバイル受信を可能にする次世代規格の導入によるものです。5G放送モードとの統合により、スマートフォンでデータ料金なしにリニアチャンネルを受信できるようになり、デジタルネイティブな視聴者層における関連性を確立しています。

* IPTVおよび無料OTTサービスは、CAGR 10.74%で拡大しており、ブロードバンドのパーソナライゼーションと放送のリーチを融合させています。

* 衛星FTAサービスは、地上波展開が遅れている遠隔地をカバーし、低軌道衛星は低遅延を実現しています。

* ケーブルフリーベーシックは、集合住宅での一括契約により存続していますが、デバイスの多様性を求める消費者の間で減少傾向にあります。

* コンテンツタイプ別:

* 一般エンターテイメントが2025年に45.10%の市場シェアを占め、連続ドラマ、ゲームショー、バラエティ番組などが幅広い層にアピールしています。

* スポーツコンテンツは、CAGR 10.42%で最も速い拡大が見込まれています。権利保有者は、2024年のオリンピック視聴率が記録を更新したように、全国的なイベントにおけるFTAのリーチを高く評価しています。

* ニュースは、危機時に低遅延と普遍的なアクセスが重視され、信頼性が高いとされています。

* キッズおよび教育番組は、パンデミック時の遠隔学習支援により政策的な支持を得ました。

* ライフスタイルおよびドキュメンタリーは、ブランドを文脈に統合するスポンサーシップを通じて収益化されています。

* 収益源別:

* 広告支援型モデルが2025年の売上の65.05%を占め、様々なプラットフォームにおけるコマーシャルの優位性を反映しています。プログラマティック技術とダイナミック広告置換により収益が向上し、スマートTVメーカーとの視聴者データ交換によりターゲティング精度が向上しています。

* スポンサーシップおよびブランドコンテンツは、年間10.35%で成長しており、ストーリーライン内にメッセージを埋め込むことで、コネクテッドデバイスでの広告スキップ行動を相殺しています。

* 公的資金およびライセンス料は、公共サービス事業者の安定化に寄与しています。

* シンジケーションおよびライセンス収入は、ヒットフォーマットが国際的に展開されることで増加しています。

* デバイスタイプ別:

* テレビが2025年に57.20%のシェアを占め、主要な視聴画面であり続けています。

* しかし、スマートフォンおよびタブレットでの視聴は、2031年までにCAGR 10.68%を記録すると予測されています。FTAポータルやHbbTVコンパニオンアプリにより、視聴者はリビングルームとモバイル画面の間で認証なしにシームレスに移行でき、若年層へのリーチを維持しています。

* PCおよびラップトップは、職場や学習場所での見逃し視聴に利用され、スマートスピーカーは音声起動のニュースやスポーツスコア速報を提供し、リニアブランドをオーディオ領域に拡大しています。

地域分析

* アジア太平洋地域は、2025年に収益の35.02%を占め、最大の市場です。中国の28億米ドルのDVB-T2プロジェクトは国民の99%をカバーし、インドのDoordarshanは農村部の高出力送信機を拡大して人口カバー率95%を達成しました。日本の8K放送や韓国の5G放送試験は世界の標準を形成しており、ASEANの規制当局は周波数計画を調整し、国境を越えた機器の規模の経済を加速させています。

* 欧州は成熟した公共サービスエコシステムを擁していますが、ストリーミングの細分化が視聴者シェアに圧力をかけています。欧州放送連合(EBU)はHbbTVを調和させ、市場横断的なインタラクティブサービスを可能にしています。

* アフリカは、衛星プラットフォームの展開とスマートフォンの価格下落により、コンテンツアクセスが民主化され、CAGR 10.31%で最も速く成長している地域です。ナイジェリアの地上波拡大はアフリカ最大の若年層をターゲットとし、ケニアの無料衛星イニシアチブはケーブルインフラを迂回するリープフロッグ戦略の例となっています。

* 北米および南米は、放送局が4Kサイマル放送、ATSC 3.0モバイル受信、アドレス指定可能な広告に注力することで着実な成長を示しています。

競争環境

フリー・トゥ・エアサービス市場は中程度に細分化されており、公共放送局が資金調達の枠組みを通じて自国市場を支配する一方で、民間競合他社やテクノロジー企業が競争を激化させています。ATSC 3.0やDVB-T2への高コストな移行は、チャンネル共有アライアンスやバックエンドの合併を促進しています。放送局は、独占的なスポーツ放映権、連続ドラマ、オリジナルニュース番組を優先して大衆視聴者を維持し、クラウド自動化を採用して運用を効率化しています。

テクノロジーの融合は、チップセットベンダーとネットワークの提携によるチューナーアプリのプリロードや、衛星企業と放送局の提携によるデバイスへの直接配信など、業界横断的な取引を促進しています。AI駆動のパーソナライゼーションは、SVODインターフェースを模倣し、若年層の離反を抑制するために、サブスクリプション料金なしで個別化されたコンテンツを提供しています。規制当局は、統合の波が加速する中でメディアの多元性を監視しています。

アドレス指定可能な広告の早期導入企業は、スマートTVのACRデータを活用してリニアとデジタルの指標を融合させ、プレミアムCPMを確保しています。持続可能性へのコミットメントもブランド差別化要因として浮上しており、欧州のネットワークは送信所全体で再生可能エネルギー目標を掲げています。

主要な市場プレイヤー

* British Broadcasting Corporation

* China Central Television

* National Broadcasting Company LLC

* Australian Broadcasting Corporation

* Nippon Hoso Kyokai (日本放送協会)

最近の業界動向

* 2025年10月: ブラジル通信省は、2027年までのアナログ放送停止を加速するため、12億米ドルの基金を承認しました。これはDVB-T2送信機のアップグレードとセットトップボックスの補助金に充てられます。

* 2025年7月: 南アフリカ放送協会はSpaceXと提携し、低軌道衛星からの直接携帯電話向けテレビ放送を試験的に実施し、遠隔地の農村地域へのFTAカバレッジを拡大しました。

* 2025年4月: インドのPrasar Bharatiは、デリーとムンバイで5G放送パイロットの第一段階を完了し、データ使用なしでDoordarshanのFTAチャンネルをモバイル受信できることを実証しました。

* 2025年1月: 欧州放送連合(EBU)は、ジュネーブに汎欧州HbbTV 3.0認証ラボを設立し、放送局とデバイスメーカーのコンプライアンス試験を迅速化しました。

これらの動向は、FTAサービス市場がサブスクリプション疲れやマクロ経済的圧力に直面しながらも、回復力のある成長を遂げるための基盤を強化していることを示しています。

本レポートは、Free-To-Air(FTA)サービス市場に関する詳細な分析を提供しています。調査の前提条件、範囲、および調査方法について述べた後、市場の全体像、主要な推進要因、抑制要因、および将来の成長予測を包括的に提示しています。

市場の推進要因としては、デジタル地上波テレビインフラの成長、高画質無料視聴への需要の高まり、広告費の無料デジタルプラットフォームへの移行、ハイブリッド放送ブロードバンドTV(HbbTV)規格の登場が挙げられます。また、低コストのDTHナノ衛星による地域FTAチャンネルの実現や、公共サービス放送のための政府による周波数再配分インセンティブも市場を牽引しています。

一方で、市場の抑制要因としては、サブスクリプション型ストリーミングサービスとの競争激化、従来の広告収入の減少、違法なIPTVボックスを介したコンテンツ著作権侵害の増加、地方における5G放送対応の遅れが指摘されています。

本レポートでは、市場を多角的に分析しています。具体的には、プラットフォーム別(衛星ベースFTA、地上デジタルテレビ、ケーブル無料基本サービス、IPTVおよび無料OTTサービス)、コンテンツタイプ別(一般エンターテイメント、スポーツ、ニュース、キッズ・教育、その他)、収益源別(広告支援型、公的資金・ライセンス料、スポンサーシップ・ブランドコンテンツ、シンジケーション・ライセンス)、デバイスタイプ別(テレビ、スマートフォン・タブレット、PC・ノートPC、スマートスピーカー・ラジオ)に分類し、詳細な市場規模と成長予測を提供しています。地理的分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米といった主要地域を網羅し、各地域の市場動向を詳細に分析しています。

特に注目すべきは、以下の主要な調査結果です。

広告支援型収益は堅調に成長しており、特にスポンサーシップおよびブランドコンテンツは年平均成長率(CAGR)10.35%で市場を牽引しています。従来のスポット広告も、アドレッサブル広告形式を通じて現代化し、全体的な広告主導の拡大を支えています。

プラットフォーム別では、IPTVおよび無料OTTサービスが、放送チャンネルとブロードバンドによるパーソナライゼーションを組み合わせることで、2031年までに最も多くの新規視聴者を引き付けると予測されており、CAGR 10.74%で拡大しています。

地域別成長では、アフリカがFTAサービス市場で最も急速に成長している地域であり、CAGR 10.31%を記録しています。これは、衛星投資と手頃な価格のスマートフォンの普及によりカバレッジギャップが解消され、帯域幅が限られた市場で消費者が無料コンテンツを選択する傾向が強いためです。

技術動向としては、米国市場においてATSC 3.0が4Kおよびモバイル受信を可能にし、米国の放送局がストリーミングビデオ品質に匹敵し、ターゲット広告を展開して収益の可能性を高める役割を果たしています。

競争戦略として、放送局はストリーミングサービスとの競争に対抗するため、独占的なライブスポーツコンテンツの確保、HbbTVインタラクティビティの導入、プログラマティック広告技術の活用を通じて、サブスクリプション料金なしで高品質な無料コンテンツを提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が含まれており、British Broadcasting Corporation、China Central Television、Nippon Hoso Kyokaiなど、主要なグローバル放送局20社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、FTAサービス市場における新たな機会と将来の展望を提示し、未開拓のニーズを評価しています。市場の成長を促進する要因と抑制する要因を深く掘り下げ、技術革新と消費者の行動変化が市場に与える影響を分析することで、関係者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 地上デジタルテレビジョン放送インフラの成長

- 4.2.2 高精細無料視聴への需要の高まり

- 4.2.3 広告費の無料デジタルプラットフォームへの移行

- 4.2.4 ハイブリッドキャストブロードバンドTV (HbbTV) 規格の登場

- 4.2.5 低コストの家庭向けナノ衛星によるローカルFTAチャンネルの実現

- 4.2.6 無料公共サービス放送のための政府による周波数再配分インセンティブ

- 4.3 市場抑制要因

- 4.3.1 サブスクリプション型ストリーミングサービスとの競合

- 4.3.2 従来の広告収入の減少

- 4.3.3 違法IPTVボックスによるコンテンツ著作権侵害の増加

- 4.3.4 地方における5G放送対応の限定性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターのファイブフォース分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 プラットフォーム別

- 5.1.1 衛星放送無料放送

- 5.1.2 地上デジタルテレビ放送

- 5.1.3 ケーブル無料基本サービス

- 5.1.4 IPTVおよび無料OTTサービス

- 5.2 コンテンツタイプ別

- 5.2.1 一般エンターテイメント

- 5.2.2 スポーツ

- 5.2.3 ニュース

- 5.2.4 キッズおよび教育

- 5.2.5 その他のコンテンツタイプ

- 5.3 収益源別

- 5.3.1 広告支援型

- 5.3.2 公的資金およびライセンス料

- 5.3.3 スポンサーシップおよびブランドコンテンツ

- 5.3.4 シンジケーションおよびライセンス供与

- 5.4 デバイスタイプ別

- 5.4.1 テレビ受像機

- 5.4.2 スマートフォンおよびタブレット

- 5.4.3 PCおよびノートパソコン

- 5.4.4 スマートスピーカーおよびラジオ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 British Broadcasting Corporation

- 6.4.2 Arbeitsgemeinschaft der öffentlich-rechtlichen Rundfunkanstalten der Bundesrepublik Deutschland

- 6.4.3 China Central Television

- 6.4.4 National Broadcasting Company LLC

- 6.4.5 Australian Broadcasting Corporation

- 6.4.6 Nippon Hoso Kyokai

- 6.4.7 Televisão de Portugal S.A.

- 6.4.8 Doordarshan Prasar Bharati

- 6.4.9 Canadian Broadcasting Corporation

- 6.4.10 France Télévisions S.A.

- 6.4.11 Radiotelevisión Española S.A.

- 6.4.12 Japan Commercial Broadcasters Association

- 6.4.13 Korea Broadcasting System

- 6.4.14 Sveriges Television AB

- 6.4.15 Radiotelevisione Italiana S.p.A.

- 6.4.16 South African Broadcasting Corporation SOC Ltd.

- 6.4.17 Televisión Nacional de Chile

- 6.4.18 Public Broadcasting Service

- 6.4.19 Channel 4 Television Corporation

- 6.4.20 Grupo Globo Comunicação e Participações S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

無料放送サービスとは、視聴者が直接的な料金を支払うことなく、テレビ番組や動画コンテンツなどを視聴できるサービス全般を指します。その主な収益源は広告収入であり、これによりサービス提供者はコンテンツ制作や配信にかかる費用を賄い、視聴者は無料で多様なコンテンツを楽しむことが可能となります。この概念は、従来の地上波テレビ放送から、インターネットを介したオンデマンド配信サービスに至るまで、幅広い形態を含んでいます。

無料放送サービスの最も伝統的な形態は、地上波テレビ放送です。日本ではNHKが受信料制度によって運営されている一方、民放各局は広告収入を主な財源として番組を制作・放送しています。BSデジタル放送やCS放送の一部にも、広告収入を基盤とした無料チャンネルが存在し、高画質・多チャンネルのコンテンツを提供しています。ラジオ放送もまた、長年にわたり無料の情報源およびエンターテイメントとして親しまれてきました。これらのサービスは、特定の放送波を受信できる環境があれば、誰でも視聴できるという点で共通しています。

近年、急速に普及しているのがインターネットを介した無料放送サービス、いわゆるAVOD(Advertising-based Video On Demand)です。代表的なものとしては、民放各局の番組を放送後に一定期間無料で視聴できる「見逃し配信」サービス(例:TVer)や、ニュース、ドラマ、アニメ、オリジナルコンテンツなどをリアルタイムまたはオンデマンドで提供する「ABEMA」などが挙げられます。YouTubeもまた、ユーザー生成コンテンツ(UGC)だけでなく、プロフェッショナルなコンテンツも広告モデルで提供する巨大な無料動画プラットフォームです。これらのサービスは、スマートフォン、タブレット、PC、スマートテレビなど、様々なデバイスで手軽に利用できる点が特徴です。

視聴者にとって無料放送サービスは、日常生活における情報収集やエンターテイメントの重要な源です。最新のニュースや天気予報、災害情報などをリアルタイムで入手できるほか、ドラマ、バラエティ、アニメ、スポーツなど、多岐にわたるジャンルのコンテンツを気軽に楽しむことができます。特にインターネット上の無料サービスは、自分の好きな時間に好きな場所でコンテンツを視聴できる利便性を提供し、見逃した番組のキャッチアップや、新たな興味関心に合わせたコンテンツの発見に役立っています。

サービス提供者側から見ると、無料放送サービスは広範な視聴者層にリーチし、広告主に対して効果的なプロモーション機会を提供するビジネスモデルです。広告収入はコンテンツ制作の原資となるだけでなく、企業やブランドの認知度向上、イメージ構築にも寄与します。また、公共放送のように、社会インフラとして国民に情報を提供し、文化的な役割を果たす側面もあります。一部のサービスでは、無料コンテンツを通じて視聴者を獲得し、より高品質なコンテンツや追加機能を提供する有料サービスへの誘導(フリーミアムモデル)を図る戦略も採用されています。

無料放送サービスを支える技術は多岐にわたります。従来のテレビ放送においては、地上デジタル放送のISDB-T方式や、BS/CSデジタル放送のISDB-S方式といった放送技術が基盤となっています。これらは、電波に乗せて映像や音声を効率的に伝送し、安定した視聴環境を提供する役割を担っています。また、番組制作における高精細度テレビ(HDTV)や超高精細度テレビ(UHDTV/4K/8K)技術の進化も、視聴体験の向上に貢献しています。

インターネットを介した無料放送サービスでは、ストリーミング技術が不可欠です。HLS(HTTP Live Streaming)やDASH(Dynamic Adaptive Streaming over HTTP)といった技術は、視聴者のネットワーク環境に応じて最適な画質でコンテンツを配信し、途切れることなくスムーズな視聴を可能にします。また、世界中にコンテンツを効率的に配信するためのCDN(Content Delivery Network)、著作権保護のためのDRM(Digital Rights Management)、そして広告をコンテンツに挿入するSSAI(Server-Side Ad Insertion)やCSAI(Client-Side Ad Insertion)といった広告技術も重要な要素です。視聴者の行動履歴や嗜好を分析し、パーソナライズされたコンテンツや広告を推奨するレコメンデーションエンジンも、サービスの利便性を高めています。

無料放送サービスの市場は、テレビの普及とともに発展し、長らく地上波民放がその中心を担ってきました。しかし、2000年代以降のインターネットの普及とスマートフォンの登場は、市場に大きな変革をもたらしました。YouTubeに代表されるUGCプラットフォームの台頭、そしてTVerやABEMAのようなプロフェッショナルコンテンツを提供するAVODサービスの登場により、視聴者は時間や場所にとらわれずに多様なコンテンツを無料で楽しめるようになりました。この変化は、従来のテレビ広告市場だけでなく、デジタル広告市場の拡大にも大きく寄与しています。

有料の動画配信サービス(SVOD)が急速に成長する中で、無料放送サービスは独自の立ち位置を確立しています。速報性やリアルタイム性、広範なリーチといった強みを活かしつつ、有料サービスでは得られない手軽さや多様なコンテンツを提供することで、視聴者のニーズに応えています。一方で、コンテンツの著作権保護、青少年保護、広告表示に関する法規制(放送法、著作権法、景品表示法など)は、無料放送サービスが健全に運営されるための重要な枠組みとなっています。広告主にとっては、ターゲット層に合わせた広告配信の最適化が常に課題であり、データ分析に基づく効果測定が重視されています。

無料放送サービスの将来は、さらなるパーソナライゼーションとインタラクティブ性の進化が鍵となるでしょう。AIを活用したレコメンデーション機能は、視聴者の過去の行動や嗜好に基づいて、より精度の高いコンテンツ提案を行うことで、視聴体験を一層豊かなものにします。また、視聴者参加型のコンテンツや、コメント機能、投票機能などを通じたインタラクティブな要素の強化は、視聴者のエンゲージメントを高め、コミュニティ形成を促進する可能性があります。

5Gや将来の6Gといった高速・大容量通信技術の普及は、高画質・低遅延でのコンテンツ配信を可能にし、VR(仮想現実)やAR(拡張現実)を活用した没入感のある無料コンテンツの提供も視野に入ってきます。広告モデルも、プログラマティック広告の進化や、コンテンツコマースとの連携、インフルエンサーマーケティングの活用など、多様化が進むと予想されます。無料サービスが有料サービスへの入り口となるフリーミアム戦略も一層洗練され、視聴者のライフスタイルに合わせたマルチプラットフォーム展開が加速するでしょう。コンテンツの質の向上と、視聴データを活用した効果的なコンテンツ制作・広告運用が、今後の成長を牽引していくと考えられます。