物流管理市場の規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

貨物輸送管理市場レポートは、業界をソリューション(貨物輸送コスト管理など)、展開(クラウド、オンプレミス)、輸送モード(鉄道貨物輸送など)、エンドユーザー(航空宇宙・防衛など)、および地域(北米など)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

貨物輸送管理市場の概要

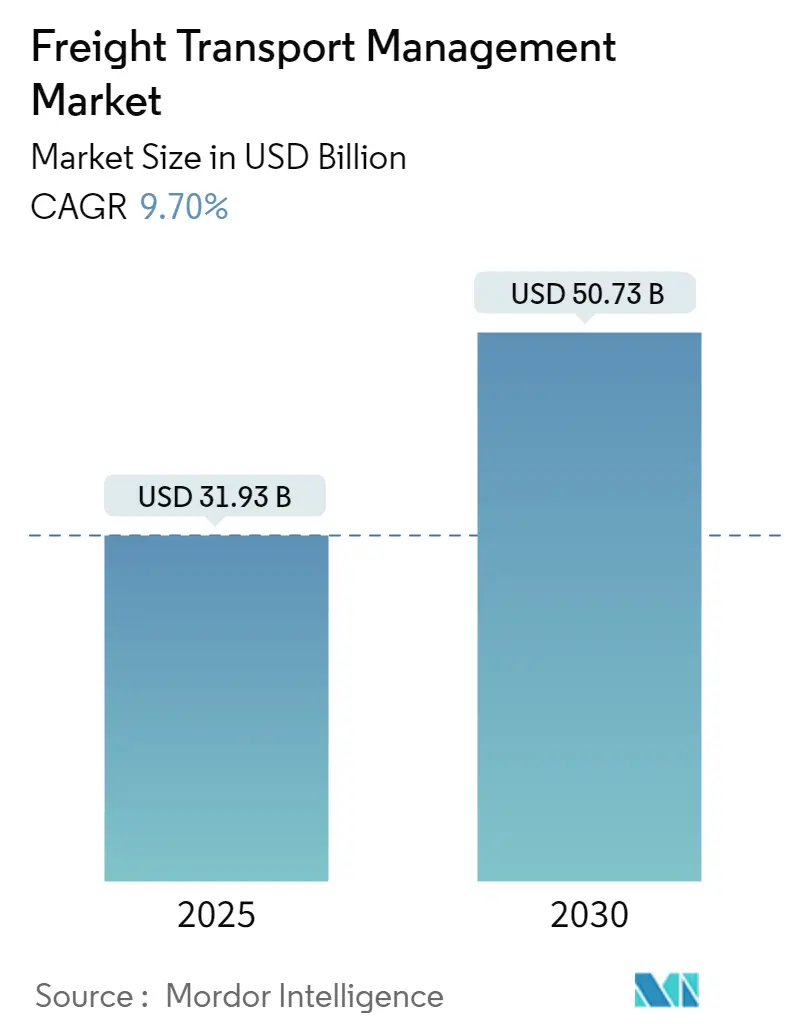

貨物輸送管理市場は、2025年には319.3億米ドルと推定され、2030年には507.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.7%で成長すると見込まれています。この市場は、ソリューション(貨物輸送コスト管理など)、展開(クラウド、オンプレミス)、輸送モード(鉄道貨物など)、エンドユーザー(航空宇宙・防衛など)、および地域(北米など)にセグメント化されています。

# 市場の推進要因と課題

貨物輸送管理ソリューションは、その高い利点と、輸送量の増加に寄与するグローバル化の進展といった複合的な要因により、市場での需要が高まっています。各国の経済は貨物輸送の運用効率向上に依存しており、人口増加とグローバル化に伴うモノやサービスの需要増大に対応するため、多くの輸送事業者が環境や安全に関する懸念に対処すべく、貨物輸送管理ソリューションを選択しています。

技術の進歩は、プロセスを革新し、新たな効率性を生み出すことを可能にしました。特に、新興セクターにおける迅速な連絡、取引時間、より安全な出荷を伴う情報ネットワークの出現は、貨物輸送市場の成長を牽引すると予測されています。インドなどの新興国では、エンドユーザーや製造業者が、フリート追跡・保守、安全・セキュリティ監視システム、倉庫管理システム、サードパーティロジスティクスサービスといった貨物管理ソリューションで解決できるロジスティクス問題に対処するための管理体制が不足しており、この要因が市場全体の成長を支えています。

一方で、海上輸送の複雑さと非効率性、および必要なコスト管理は、貨物輸送市場の成長にとって課題となっています。さらに、国境を越える輸送に伴うリスクも市場の発展を妨げると予想されます。しかし、ロジスティクス部門のニーズを満たし、既存の問題を考慮に入れるために、輸送管理システム(TMS)の開発が進められています。

# 主要な市場トレンド

鉄道貨物輸送における貨物管理ソリューションの需要増大

鉄道貨物輸送は、化学品、土木建材、農産物、自動車、エネルギー原料、石油、風力タービン、林業製品など、多種多様な貨物の陸上輸送に利用されています。世界中に広範なインフラが整備されており、最も頻繁に利用される輸送モードの一つです。鉄道輸送の利用が増加するにつれて、鉄道貨物輸送を管理するための貨物輸送管理の成長が促進されています。

環境性能、土地利用、エネルギー消費、安全性において、鉄道貨物輸送は他の輸送モードに対して競争優位性を持っています。その結果、鉄道ロジスティクス環境は複雑で、企業は管理のために鉄道貨物の経験とITシステムに頼る必要があり、ナビゲートが困難です。これにより、小型貨物列車、インターモーダル鉄道、および運用上の複雑さの増大とプロセス簡素化への緊急の要求に直面している私鉄向けに、さまざまな鉄道貨物輸送管理ソリューションが出現しました。DXC TechnologyやGoal Systemsのような企業は、これらのニーズに焦点を当てた製品ポートフォリオを開発しています。特に経済協力開発機構(OECD)諸国における鉄道貨物サービスの需要増加が、この市場の主要な成長要因となるでしょう。

北米市場が主要なシェアを占める見込み

米国はこの地域で主要な役割を果たすと推定されています。これは、インターネットチャネルに移行する企業の増加と小売業者の売上増加に起因しています。米国は、ITおよびクラウドコンピューティング分野の技術進歩により、貨物輸送部門の成長を続けています。

北米の貨物輸送管理ソリューション市場、特に米国では、グローバル化、デジタル化の進展、およびさまざまなセクターでのIoT利用の増加により、勢いを増しています。北米の道路貨物市場は、世界で最も成熟した市場の一つです。オンライン販売部門の急速な成長は、企業がサプライチェーンの効率を改善し、輸送時間を短縮し、製品をできるだけ早く顧客に届ける必要性を生み出しました。これにより、国内の道路交通量が増加し、大量のトラックが動員されています。道路技術の発展は、すべての地域で世界の貨物輸送管理市場を牽引しています。

米国運輸省によると、米国のトラック輸送は貨物輸送の約70%を占めており、今後数十年間で45%増加すると予想されています。これには、より多くの高速道路、鉄道、港湾、パイプライン、および貨物を効率的に移動させるための改善されたインターモーダル接続が必要となります。特に国内のEコマースの活況によるトラック輸送の需要増加は、この地域における貨物輸送管理ソリューションの需要増加につながると予想されます。

# 競争環境

貨物輸送管理業界は、多数の競合他社と地域プレーヤーが存在し、著しい断片化が特徴です。このセクターはまた、情報通信分野、特にクラウドコンピューティングへの移行を目の当たりにしています。インターモーダル貨物輸送事業者が運用コストを削減し、利益率を高めるために水平統合と垂直統合の両方を含むビジネス慣行を採用したことにより、市場内の競争が激化しています。この業界の主要プレーヤーには、JDA Software、Accenture PLC、DSV A/S、Manhattan Associates、Ceva Logisticsなどが挙げられます。

最近の業界動向

* 2023年5月: Manhattan Associatesは、再構築されたManhattan Active Yard Managementソリューションの発売を発表しました。これは、同社の統一されたサプライチェーンを実現するという広範なビジョンに沿ったもので、新しいヤード管理ソリューションは、Manhattan Associatesの主要な倉庫管理および輸送管理ソリューションとシームレスに統合され、すべて単一のクラウドネイティブプラットフォーム上で動作します。

* 2023年2月: IBS Softwareは、Accenture Freight and Logistics Software(AFLS)の買収を完了しました。この戦略的買収により、IBS Softwareは航空貨物業界における主要なテクノロジープロバイダーとしての地位をさらに強化しました。追加ソリューションの組み込みと、イノベーションおよびビジネスモデル変革に対する共通のビジョンを共有することで、IBS Softwareは貨物およびロジスティクス分野での提供を強化できるようになります。

* 2023年6月: Redwood LogisticsとFreightWavesは提携し、SONARをOracle Transportation Management(OTM)にシームレスに統合しました。この協力により、OTMユーザーはSONARデータを直接ワークフローに組み込むことができ、キャリアの提案や入札プロセスにおける意思決定を大幅に強化します。

* 2023年3月: CEVA Logistics、ENGIE、SANEFは、「Coolbration」と呼ばれる野心的な提携を開始し、道路貨物輸送の脱炭素化を目指しています。この革新的な協力の一環として、ヨーロッパの高速道路沿いに低炭素エネルギーのトラックターミナルネットワークが戦略的に建設・運営され、貨物輸送を促進します。この先進的なアプローチは、電気トラックの航続距離の制限や充電要件といった課題にも対応し、この画期的なシステムに適応させています。

貨物輸送管理市場に関する本レポートは、貨物および商業輸送の効率向上戦略の策定に焦点を当てています。これは、荷主コストの削減を目指すとともに、渋滞や汚染といった社会的コストも考慮に入れることを目的としています。

市場規模は、2024年に288.3億米ドルと推定されており、2025年には319.3億米ドルに達すると予測されています。その後、2030年までに年平均成長率(CAGR)9.70%で成長し、507.3億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、国際貿易の活発化に伴う貨物輸送量の継続的な増加が挙げられます。また、情報技術の進化と、それが輸送管理にもたらす効率化への期待も、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。新たな技術(例:IoT、AIなど)の導入には高額な設備投資が必要となること、および世界各地の貿易ルートにおけるリスク(地政学的要因、自然災害など)や慢性的な混雑が、市場の課題として挙げられます。

本市場は、多角的な視点から詳細にセグメント化され、分析されています。

ソリューション別では、貨物輸送コスト管理、貨物セキュリティ・監視システム、貨物モビリティソリューション、倉庫管理システム、貨物3PLソリューション、その他のソリューションが含まれます。これらのソリューションは、輸送プロセスの各段階における効率と安全性の向上を目指しています。

展開モデル別では、柔軟性と拡張性に優れるクラウドベースのソリューションと、データ管理のセキュリティやカスタマイズ性を重視するオンプレミス型に分けられます。

輸送モード別では、鉄道貨物、道路貨物、水上貨物、航空貨物といった主要な輸送手段ごとに市場が分析されており、それぞれの特性に応じた管理ニーズが考慮されています。

エンドユーザー別では、航空宇宙・防衛、自動車、石油・ガス、消費財・小売、エネルギー・電力、その他の産業といった幅広い分野が対象とされています。

地域別では、北米、ヨーロッパ、アジア太平洋(アジア、オーストラリア、ニュージーランドを含む)、ラテンアメリカ、中東・アフリカ(ラテンアメリカ、中東・アフリカを含む)といった主要地域ごとに市場動向が分析されています。

主要な市場プレイヤーには、Accenture PLC、JDA Software、Manhattan Associates、CTSI-Global、Descartes Systems Group Inc.などが挙げられ、これらの企業が市場競争をリードしています。

地域別分析では、2025年には北米が最大の市場シェアを占めると予測されており、成熟した市場としての地位を確立しています。一方、アジア太平洋地域は、急速な経済成長と貿易量の増加を背景に、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、今後の市場拡大の主要な牽引役となることが期待されます。

レポートの構成は、序論、調査方法、エグゼクティブサマリー、市場インサイト、市場ダイナミクス、市場セグメンテーション、競合状況、投資分析、市場機会と将来のトレンドといった章立てで、包括的な分析を提供しています。特に市場インサイトでは、市場概要、業界バリューチェーン分析、ポーターのファイブフォース分析による業界の魅力度評価、そしてCOVID-19パンデミックが市場に与えた影響の評価などが詳細に記述されています。これにより、市場の全体像と構造、競争環境、外部環境からの影響が深く理解できるようになっています。

このレポートは、貨物輸送管理市場における現在の状況、将来の展望、主要なトレンド、そして投資機会を把握するための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

-

4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 COVID-19が市場に与える影響の評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 国際貿易の増加による貨物輸送の増加

- 5.1.2 情報技術への成長志向

-

5.2 市場の阻害要因

- 5.2.1 新技術導入による高額な設備投資

- 5.2.2 貿易ルートに関連するリスクと混雑

6. 市場セグメンテーション

-

6.1 ソリューション別(定性分析のみ:ソリューションが提供する主要サービス、市場の主要トレンド、主要プレイヤーと製品など)

- 6.1.1 貨物輸送コスト管理

- 6.1.2 貨物セキュリティおよび監視システム

- 6.1.3 貨物モビリティソリューション

- 6.1.4 倉庫管理システム

- 6.1.5 貨物3PLソリューション

- 6.1.6 その他のソリューション

-

6.2 展開別

- 6.2.1 クラウド

- 6.2.2 オンプレミス

-

6.3 輸送モード別

- 6.3.1 鉄道貨物

- 6.3.2 道路貨物

- 6.3.3 水上貨物

- 6.3.4 航空貨物

-

6.4 エンドユーザー別

- 6.4.1 航空宇宙および防衛

- 6.4.2 自動車

- 6.4.3 石油・ガス

- 6.4.4 消費財および小売

- 6.4.5 エネルギーおよび電力

- 6.4.6 その他のエンドユーザー

-

6.5 地域別*

- 6.5.1 北米

- 6.5.2 ヨーロッパ

- 6.5.3 アジア

- 6.5.4 オーストラリアおよびニュージーランド

- 6.5.5 ラテンアメリカ

- 6.5.6 中東およびアフリカ

7. 競合情勢

-

7.1 企業プロフィール*

- 7.1.1 JDAソフトウェア

- 7.1.2 マンハッタン・アソシエイツ

- 7.1.3 CTSI-グローバル

- 7.1.4 アクセンチュアPLC

- 7.1.5 デカルト・システムズ・グループ Inc.

- 7.1.6 DSV A/S

- 7.1.7 ハイジャンプ

- 7.1.8 CEVAロジスティクス

- 7.1.9 DBシェンカー

- 7.1.10 ジオディス

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

物流管理とは、製品やサービスが生産者から消費者へと効率的かつ効果的に移動する一連のプロセス全体を計画、実行、管理する活動を指します。具体的には、原材料の調達から生産、保管、輸送、販売、そして最終的な消費に至るまでの物理的な流れと、それに伴う情報、資金の流れを最適化することを目指します。この管理の目的は、顧客の要求を満たしつつ、コストを最小限に抑え、サービスレベルを最大化することにあります。在庫管理、倉庫管理、輸配送管理、情報管理などがその主要な要素として挙げられ、サプライチェーン全体の効率性と競争力を高める上で不可欠な機能でございます。

物流管理には、その対象や機能に応じていくつかの種類がございます。まず、原材料や部品をサプライヤーから調達する「調達物流」は、安定供給とコスト削減が重要です。次に、工場内での部品や半製品の移動、工程管理を行う「生産物流」があり、生産効率の最大化を目指します。完成品を顧客に届ける「販売物流」は、迅速かつ正確な配送を通じて顧客満足度を高める役割を担います。また、使用済み製品の回収、リサイクル、廃棄などを管理する「回収物流(リバースロジスティクス)」は、環境負荷の低減や資源の有効活用に貢献します。国境を越える物品の移動を管理する「国際物流」は、通関手続きや国際輸送の複雑なルールに対応する必要があります。さらに、都市部での配送効率を高める「都市物流」や、環境負荷の少ない輸送手段や梱包方法を追求する「グリーン物流」なども、現代においてその重要性を増しております。

物流管理を適切に行うことで、企業は多岐にわたる利点を得ることができます。最も直接的な効果としては、輸送費、保管費、人件費などの「コスト削減」が挙げられます。効率的なルート選定や在庫の最適化により、無駄を排除することが可能になります。また、リードタイムの短縮や在庫切れの防止を通じて「効率化」が図られ、生産性向上に寄与します。これにより、顧客への迅速かつ正確な配送が実現し、「顧客満足度の向上」に直結いたします。さらに、変化する市場や顧客ニーズに迅速に対応できる「競争力強化」にも繋がり、企業の持続的な成長を支えます。サプライチェーン全体を俯瞰し、各プロセスを連携させることで、「サプライチェーン全体の最適化」が実現し、予期せぬトラブルへの対応力も高まります。

現代の物流管理は、様々な先進技術によって支えられ、進化を続けております。倉庫内の在庫管理や作業効率を最適化する「WMS(倉庫管理システム)」、最適な輸送ルートの選定や配車計画を支援する「TMS(輸配送管理システム)」は、その基盤となるシステムです。これらを統合し、サプライチェーン全体の情報を可視化・管理する「SCM(サプライチェーンマネジメント)システム」も広く導入されております。また、物理的なモノにセンサーを取り付け、リアルタイムで位置情報や状態を把握する「IoT(モノのインターネット)」は、トレーサビリティの向上に貢献します。膨大なデータを分析し、需要予測やルート最適化、故障予知などを行う「AI(人工知能)」や「ビッグデータ分析」は、より高度な意思決定を可能にします。倉庫内でのピッキングや搬送を自動化する「ロボティクス」や「自動搬送ロボット(AGV)」、ドローンによる配送なども実用化が進んでおります。さらに、取引の透明性と信頼性を高める「ブロックチェーン」技術は、国際物流における情報共有や契約管理に応用され始めており、反復的な事務作業を自動化する「RPA(ロボティック・プロセス・オートメーション)」も、物流業務の効率化に貢献しております。

物流管理を取り巻く市場背景は、近年大きく変化しております。まず、「EC市場の爆発的な拡大」は、個人宅への小口多頻度配送の需要を増加させ、ラストワンマイル配送の課題を浮き彫りにしました。これに伴い、「消費者ニーズの多様化」が進み、即日配送や時間指定、再配達の柔軟性など、より高度なサービスが求められております。また、「グローバル化の進展」により、国際的なサプライチェーンの複雑性が増し、地政学的リスクや貿易摩擦への対応が不可欠となっております。国内においては、「労働力不足」、特にトラックドライバーや倉庫作業員の確保が深刻な課題であり、自動化や省人化への投資が加速しております。さらに、「環境規制の強化」は、CO2排出量削減やリサイクル推進といったグリーンロジスティクスの重要性を高めております。近年では、自然災害やパンデミックといった「予期せぬリスク」がサプライチェーンに与える影響が顕在化し、レジリエンス(回復力)の高い物流システムの構築が喫緊の課題となっております。このような背景から、企業は「デジタルトランスフォーメーション(DX)」を推進し、物流管理の高度化と効率化を図ることが求められております。

将来の物流管理は、これらの市場背景と技術革新を背景に、さらなる進化を遂げると予測されております。まず、「さらなる自動化・無人化」が進展し、AIを搭載したロボットや自動運転トラック、ドローンによる配送がより一般的になるでしょう。これにより、労働力不足の解消と効率性の向上が期待されます。次に、「データ駆動型物流」への移行が加速し、リアルタイムデータに基づいた需要予測、在庫最適化、ルート最適化が高度化されます。これにより、サプライチェーン全体の可視性が向上し、より迅速かつ正確な意思決定が可能になります。また、「サステナビリティの追求」は引き続き重要なテーマであり、環境負荷の低い輸送手段の導入、梱包材の削減、リサイクルシステムの強化など、グリーンロジスティクスがより一層推進されるでしょう。予期せぬ事態に備える「レジリエンスの強化」も不可欠であり、複数のサプライヤーや輸送ルートを確保するマルチソース化や、リスク分散型の物流ネットワーク構築が進むと考えられます。都市部における「ラストワンマイル配送の進化」も注目され、共同配送、宅配ボックスの普及、ドローンや小型ロボットによる配送など、多様なソリューションが展開されるでしょう。ブロックチェーン技術の活用により、「サプライチェーン全体の可視化と透明性向上」が図られ、製品のトレーサビリティが強化されることで、消費者からの信頼獲得にも繋がります。最終的には、物流が単なるコストセンターではなく、顧客体験を向上させるための重要な「サービスとしての物流(Logistics as a Service: LaaS)」として位置づけられ、パーソナライズされた配送オプションの提供など、付加価値の高いサービスが展開される未来が展望されます。