フランス自動車保険市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

フランス自動車保険市場は、保険種別(対人・対物賠償責任保険、第三者火災・盗難保険、総合保険)、構成要素別(強制保険、任意保険)、流通チャネル別(ダイレクト、銀行、代理店、その他)に分類されます。本レポートでは、上記すべてのセグメントについて、フランス自動車保険市場の収益額(米ドル)ベースでの市場規模予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

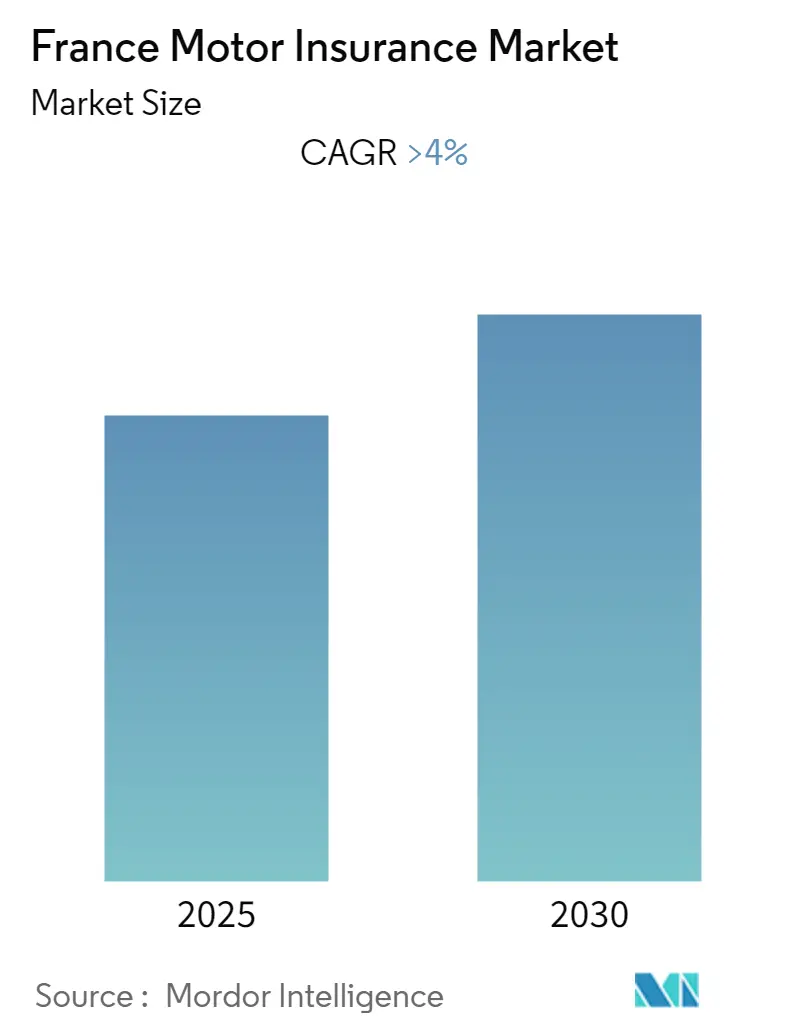

フランスの自動車保険市場は、2025年から2030年の予測期間において、4%を超える年平均成長率(CAGR)を記録すると予測されています。本レポートは、ポリシータイプ(第三者賠償責任、第三者火災・盗難、総合保険)、コンポーネント(強制保険、任意保険)、流通チャネル(直接販売、銀行、代理店、その他)別に市場を分析し、収益額(米ドル)で市場規模の予測を提供しています。調査期間は2020年から2030年、基準年は2024年、予測データ期間は2025年から2030年、過去データ期間は2020年から2023年です。市場集中度は中程度とされています。

フランスの自動車保険市場は、衝突事故やその他の不測の事態に備えるための保護手段として、最も需要の高い保険の一つであり、非生命保険セグメント全体の30%以上を占めています。この保険は、車両の盗難、交通衝突以外の事象(いたずら、天候、自然災害など)による車両の損傷、および静止物体との衝突による損傷に対する経済的保護も提供しています。

フランスの自動車保険市場の成長を牽引する主な要因としては、人口増加に伴う事故件数の増加、自動車保険加入を義務付ける厳格な政府規制の施行、および自動車販売台数の急増が挙げられます。また、インシュアテック企業の市場参入は、従来の保険業界に影響を与えつつも、オンラインでの保険購入を増加させ、保険商品へのアクセスを容易にしています。電気自動車の購入増加も、自動車保険市場の成長に寄与しています。

市場の主要トレンドとして、乗用車販売台数の増加が挙げられます。フランスにおける新車販売台数は、以前の継続的な減少傾向から一転し、過去2年間で回復傾向にあります。特に、電気自動車(EV)とプラグインハイブリッド車(PHEV)の人気が継続的に高まっており、ディーゼルエンジン車が市場に占める割合はわずか5分の1となっています。Stellantis Groupがフランス最大の自動車メーカーであり、Peugeotが最も売れているブランドです。この乗用車販売台数の増加は、予測期間中も継続すると見込まれています。

また、自動車保険の保険料も上昇しています。平均的な自動車保険料は、前年と比較して当年度に3%増加しました。この増加は主に、スペアパーツ費用が10%以上、修理費用が3%以上増加したことに起因しています。フランスの自動車保険料は、運転経験の不足から若年層が交通事故に最も多く関与しているため、運転者の年齢によって異なり、また地域によっても変動します。

フランスの自動車保険市場は非常に競争が激しく、非生命保険セグメントの大部分を占めるため、全国的に成長しています。自動車保険会社は、魅力的でカスタマイズ可能な補償内容や、パフォーマンス・使用量ベースの新しい保険商品を開発しています。競争力を高めるため、フランスの保険会社は、コネクテッドカーや自動運転車、インテリジェント交通システム、テレマティクスといった新技術を自動車保険に導入しています。これにより、消費者向けの革新的なサービスを創出し、道路交通をより安全でクリーン、かつ効率的にする可能性を秘めています。フランスの自動車保険市場の主要プレーヤーには、Allianz、AXA、Generali、MACIF、Predica Prevoyance Dialogue du Credit Agricole S.A.などが挙げられ、これらの企業が市場を牽引すると予想されています。

最近の業界動向として、2023年2月には、フランスのMACIFグループがフロントガラス修理会社Mondial Pare-briseを買収すると発表しました。Mondial Pare-briseはフランス国内で3番目に大きなプレーヤーであり、806の拠点ネットワークを持っています。MACIFは、自動車ガラス修理・交換ネットワークを買収した初のフランスの保険会社となります。また、2022年2月には、AXAが投資サービスプロバイダーとの間で株式買い戻し契約を締結しました。AXAは、資産売却による収益希薄化を相殺するため、最大5億5,000万米ドル(5億ユーロ)相当の自社株を買い戻す予定です。

フランス自動車保険市場レポートの概要

本レポートは、フランスの自動車保険市場に関する詳細な分析を提供いたします。自動車保険は、自動車、トラック、オートバイ、その他の道路車両を対象とし、主に交通事故による物理的損害や人身傷害、および車両関連の事故から生じる賠償責任に対する経済的保護を目的としています。

レポートの分析範囲

本レポートでは、フランス自動車保険市場の包括的な背景分析を実施しており、これには経済評価、市場概要、主要セグメントの市場規模推定、市場における新たなトレンド、市場ダイナミクス、および主要企業のプロファイルが含まれております。市場は、保険種別、構成要素、および流通チャネルの3つの主要な側面からセグメント化され、分析されています。また、これらすべてのセグメントについて、収益額(米ドル)に基づくフランス自動車保険市場の市場規模予測が提供されます。

市場セグメンテーションの詳細

1. 保険種別(By Policy):

* 第三者賠償責任保険(Third Party Liability): 事故の際に相手方への損害賠償をカバーする保険です。

* 第三者火災・盗難保険(Third Party Fire and Theft): 第三者賠償責任に加え、車両の火災や盗難による損害をカバーします。

* 総合保険(Comprehensive): 上記の補償に加え、自己車両の損害(衝突、自然災害など)も幅広くカバーする保険です。

2. 構成要素(By Component):

* 強制保険(Compulsory): 法令により加入が義務付けられている保険です。

* 任意保険(Voluntary): 強制保険ではカバーされないリスクに対して、任意で加入する保険です。

3. 流通チャネル(By Distribution Channel):

* 直接販売(Direct): 保険会社が顧客に直接販売する形態です。

* 銀行(Banks): 銀行が保険商品を販売する形態です。

* 代理店(Agents): 独立した代理店が複数の保険会社の製品を販売する形態です。

* その他(Others): 上記以外のチャネルを含みます。

市場の洞察とダイナミクス

市場の成長を推進する要因としては、フランス国内における事故や衝突件数の増加、および保険保護に対する意識の高まりが挙げられます。これらの要因が、自動車保険の需要を押し上げています。

一方で、市場の抑制要因や課題としては、保険商品に関する消費者の知識不足が指摘されており、これが市場の拡大を妨げる可能性があります。

また、本レポートでは、ポーターの5つの力分析を通じて、市場の競争環境を詳細に評価しています。具体的には、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさといった要素が分析され、市場の構造と競争力に与える影響が明らかにされています。

市場のパフォーマンスと予測

フランス自動車保険市場は、予測期間(2025年から2030年)において、4%を超える年平均成長率(CAGR)を記録すると予測されており、堅調な成長が見込まれています。レポートでは、2020年から2024年までの過去の市場規模データが提供されるとともに、2025年から2030年までの将来の市場規模予測が詳細に示されています。

競争環境と主要企業

本レポートには、市場で事業を展開する主要企業のプロファイルが含まれており、競争環境の理解に役立ちます。フランス自動車保険市場における主要企業としては、ALLIANZ VIE、GENERALI IARD、MACIF、AXA FRANCE IARD、Predica Prevoyance Dialogue du Credit Agricole S.A.などが挙げられます。これらの企業は、市場における主要なプレーヤーとして、その動向が市場全体に大きな影響を与えます。

結論

本レポートは、フランス自動車保険市場の現状、動向、将来の展望に関する深い洞察を提供し、市場参加者や投資家が情報に基づいた意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察と動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 フランスにおける事故/衝突件数の増加

- 4.2.2 保険保護に対する意識の高まり

- 4.3 市場の制約/課題

- 4.3.1 保険商品に関する知識不足

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 保険種類別

- 5.1.1 第三者賠償責任

- 5.1.2 第三者火災・盗難

- 5.1.3 包括的

- 5.2 コンポーネント別

- 5.2.1 強制

- 5.2.2 任意

- 5.3 流通チャネル別

- 5.3.1 直接

- 5.3.2 銀行

- 5.3.3 代理店

- 5.3.4 その他

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 Predica Prevoyance Dialogue du Credit Agricole S.A.

- 6.1.2 アリアンツ

- 6.1.3 アクサ保険

- 6.1.4 ジェネラリ・グループ

- 6.1.5 MAAF VIE

- 6.1.6 MACIF

- 6.1.7 コベア

- 6.1.8 グループ・マトミュート

- 6.1.9 GMF ASSURANCES

- 6.1.10 INTER MUTUELLES ASSISTANCE GIE

- 6.1.11 ADREA MUTUELLE*

- *リストは網羅的ではありません

7. 市場の将来

8. 免責事項と会社概要

*** 本調査レポートに関するお問い合わせ ***

フランスにおける自動車保険は、自動車の所有者または運転者が、交通事故によって生じる可能性のある損害賠償責任や、自身の車両、搭乗者への損害を補償するための契約でございます。フランスでは、少なくとも第三者賠償責任保険への加入が法律で義務付けられており、これは「Assurance au tiers」と呼ばれております。この義務保険は、事故の相手方(第三者)の身体的損害や物的損害を補償することを目的としております。

自動車保険の種類は、主に補償範囲の広さによって三つのカテゴリーに分けられます。第一に「Assurance au tiers(第三者賠償責任保険)」は、最も基本的な義務保険であり、事故の相手方への損害賠償のみをカバーいたします。自車の損害や運転者自身の怪我は補償の対象外でございます。第二に「Assurance au tiers étendu」または「Tiers Plus(拡張第三者賠償責任保険)」は、「Assurance au tiers」の補償に加え、盗難、火災、ガラス破損(bris de glace)などの特定の損害をカバーいたします。コストと補償のバランスが取れた選択肢として人気がございます。第三に「Assurance tous risques(全損害補償保険)」は、最も広範囲な補償を提供する保険でございます。第三者賠償責任、盗難、火災、ガラス破損に加え、自損事故による自車の損害、運転者自身の怪我(Garantie Conducteur)なども補償されます。新車や高価な車を所有する方に選ばれることが多いです。これらの基本補償に加え、運転者保証(Garantie Conducteur)、0kmアシスタンス(Assistance 0 km)、法的保護(Protection juridique)、代車(Véhicule de remplacement)、積載物補償(Objets transportés)など、様々な追加オプションを付帯させることが可能でございます。

自動車保険の主な利用目的は、まず法的義務の遵守でございます。フランスで自動車を運転する以上、第三者賠償責任保険への加入は必須でございます。次に、経済的リスクの軽減が挙げられます。交通事故は高額な賠償金や修理費用を伴うことがあり、保険に加入することでこれらの経済的負担から身を守ることができます。また、事故発生時の精神的・経済的負担を軽減し、安心感を確保することも重要な目的でございます。さらに、盗難、火災、自然災害、自損事故などから自身の車両を守り、運転者や同乗者の怪我に対する補償を得るためにも利用されます。

関連技術の進化は、フランスの自動車保険市場に大きな影響を与えております。特に注目されるのは「テレマティクス保険(Assurance connectée / Pay As You Drive - PAYD)」でございます。これは、車両に搭載されたデバイスが運転データ(走行距離、速度、急ブレーキ、急加速など)を収集し、安全運転をするドライバーの保険料を割引する仕組みでございます。若年層や運転経験の浅いドライバーにとって、保険料を抑える有効な手段となっております。また、オンラインでの契約や管理も普及しており、インターネットを通じて見積もり、契約、保険証券の管理、事故報告などが可能でございます。これにより、手続きの簡素化、時間の節約、コスト削減が実現され、比較サイト(comparateurs d'assurance)の利用も一般的になっております。AIとビッグデータは、顧客の行動パターン分析、リスク評価の精度向上、不正請求の検出などに活用され、よりパーソナライズされた保険商品の開発に貢献しております。将来的には、ブロックチェーン技術が契約の透明性向上や請求処理の効率化、不正防止に利用される可能性もございます。先進運転支援システム(ADAS)や自動運転技術の進化は、事故率の低下に寄与する一方で、事故発生時の責任の所在(ドライバー、メーカー、ソフトウェア)を複雑化させるという新たな課題も生み出しております。

フランスの自動車保険市場は、AXA、Groupama、MAIF、MACIF、MMA、Crédit Agricole Assurances、Allianz Franceといった大手保険会社から相互扶助型保険会社まで、多様なプレイヤーが存在し、競争が激しい環境にございます。規制面では、フランスの保険法典(Code des assurances)に基づき、金融市場庁(Autorité de contrôle prudentiel et de résolution - ACPR)が監督を行っております。オンライン保険会社や比較サイトの台頭により、価格競争は一層激化しております。消費者保護の観点からは、契約解除の容易化(Loi Hamon、Résiliation infra-annuelle)など、消費者の権利が強化される動きが見られます。また、環境意識の高まりを受け、電気自動車やハイブリッド車向けの割引、エコドライブ推奨プログラムなど、環境に配慮した保険商品が増加傾向にございます。

将来展望としましては、パーソナライゼーションの深化が挙げられます。テレマティクスやAIの進化により、個々のドライバーのリスクに応じた、よりきめ細やかな保険料設定やサービス提供が進むでしょう。モビリティの変化への対応も不可欠でございます。カーシェアリング、ライドシェア、自動運転車の普及に伴い、保険の対象や責任の所在が再定義される必要がございます。デジタル化はさらに加速し、契約から請求、顧客サポートまで、あらゆるプロセスがデジタル化され、利便性が向上すると考えられます。また、事故後の補償だけでなく、事故を未然に防ぐための予防サービス(安全運転支援、車両メンテナンスアドバイスなど)の提供が増えることも予想されます。サステナビリティへの貢献も重要なテーマであり、環境に優しい車両への優遇や、持続可能なモビリティを支援する保険商品の開発が進むでしょう。コネクテッドカーの普及により、サイバー攻撃によるリスクが増大するため、これに対応する新たな保険の必要性も高まっていくと見込まれております。