周波数制御・タイミングデバイス市場:市場規模・シェア分析、成長トレンド・予測 (2025年 – 2030年)

周波数制御およびタイミングデバイス市場レポートは、製品タイプ(水晶振動子、発振器、共振器)、テクノロジー(水晶、MEMS、表面弾性波、その他)、パッケージング(表面実装デバイス、スルーホール/DIP)、エンドユーザー(通信およびデータセンター、自動車および輸送、家庭用電化製品、産業およびIoTなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

周波数制御およびタイミングデバイス市場の概要について、詳細を以下にまとめました。

# 周波数制御およびタイミングデバイス市場の概要

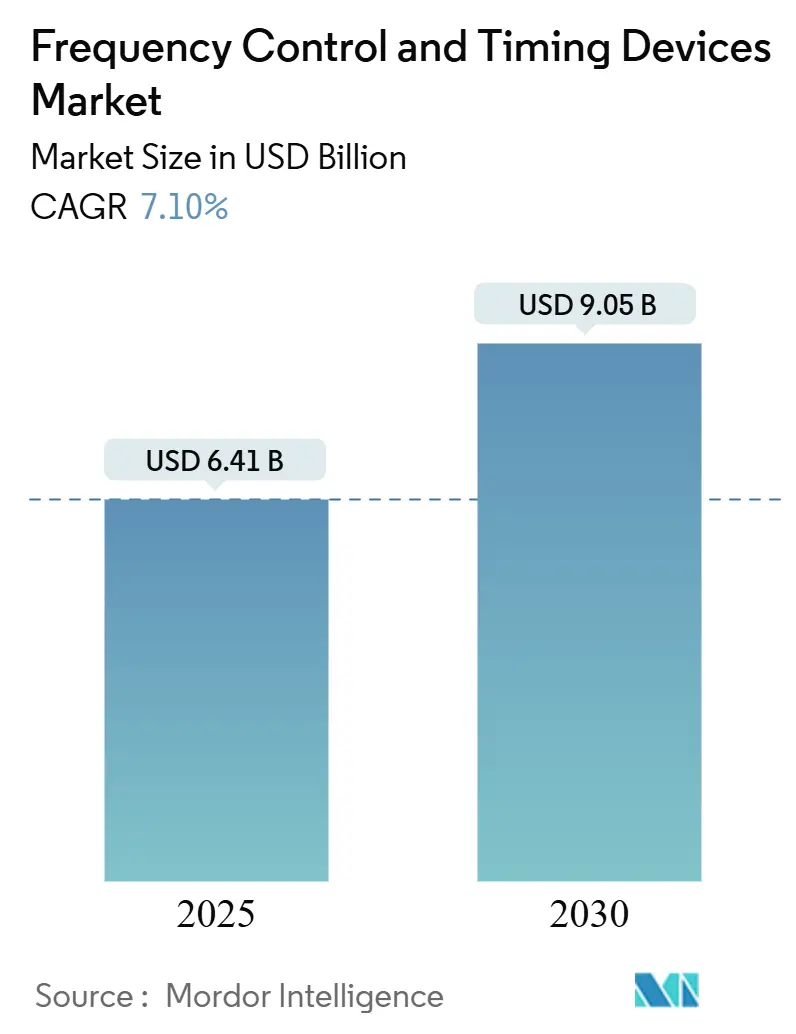

周波数制御およびタイミングデバイス市場は、2025年には64.1億米ドルに達し、2030年までに90.5億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.10%です。この成長は、5G無線アクセスネットワーク、AI強化型ハイパースケールデータセンター、および安全性が重要な車載エレクトロニクスにおいて、高精度な同期が不可欠な役割を果たすようになったことを反映しています。ネットワーク事業者、クラウドプロバイダー、電気自動車(EV)OEMは、サブマイクロ秒レベルの精度をますます要求しており、これによりタイミングコンポーネントは、システムの性能を左右する戦略的な要素へと変化しています。

製品タイプ別では、温度補償型(TCXO)および恒温槽型(OCXO)オシレーターが、スタンドアロン5G時分割複信(TDD)セルに必要な超安定リファレンスを提供するため、需要を牽引しています。技術別では、クォーツが依然として主流ですが、小型化、広い温度耐性、低消費電力化を求めるIoTノードや車載制御ユニットの設計者により、MEMSオシレーターが急速にシェアを拡大しています。地域別では、統合されたエレクトロニクスサプライチェーンと、5Gハンドセット、EV、産業オートメーション機器の国内消費の加速により、アジア太平洋地域が最大の市場となっています。

主要なレポートのポイント

* 製品タイプ別: オシレーターは2024年に周波数制御およびタイミングデバイス市場シェアの56.70%を占め、2030年までに8.60%のCAGRで成長すると予測されています。

* 技術別: クォーツは2024年に市場シェアの71.8%を占めましたが、MEMSは2030年までに7.57%の最速CAGRを記録すると予測されています。

* パッケージング別: 表面実装デバイス(SMD)は2024年に市場シェアの79.87%を占め、2030年までに7.34%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 通信およびデータセンターが2024年に29%の収益シェアで市場をリードし、自動車および輸送分野は2030年までに9.2%の最高CAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの46.15%を占めて優位に立ち、北米が7.4%の次に高いCAGRを記録すると予測されています。

# 世界の周波数制御およびタイミングデバイス市場のトレンドと洞察

推進要因(Drivers)

1. 5Gインフラ構築の勢い:

スタンドアロン5Gアーキテクチャは、セル間干渉を防ぐために同期精度を1.5マイクロ秒以内に抑えることを要求しており、これによりTCXOおよびOCXOが必須の無線コンポーネントとなっています。スモールセルの高密度化は、各ノードが個別の遅延補償を必要とするため、レイテンシー駆動のタイミング要件をさらに複雑にしています。機器ベンダーは、汎用クリスタルでは満たせない、より厳格な周波数安定性仕様を提示しています。MEMSベースのSuper-TCXOは、屋上設置場所での高い耐振動性を理由に、クォーツからMEMSへの移行が進む中で、マクロ基地局に導入されています。計画されている5G-Advancedへのアップグレードパスは、時間同期型ネットワーク、ネットワークスライシング、および超高信頼低遅延通信(URLLC)を導入し、2030年までに精度閾値をさらに引き上げるでしょう。

2. 自動車産業における電動化とADASの普及:

電動パワートレインは精密なインバーター切り替えに依存し、ADAS(先進運転支援システム)のレーダー、LiDAR、カメラフュージョンは、空間的コヒーレンスを維持するためにマイクロ秒単位で同期されたタイムスタンプを必要とします。集中型車両コンピューターは、マスタークロックを数十のECUに分配しており、ボンネット下の振動や-40°Cから+125°Cの温度変化に耐えるMEMSオシレーターの重要性が高まっています。自動車OEMはAEC-Q200認証を義務付けており、これにより認定サイクルは長くなりますが、15年間の現場信頼性が保証されます。2026年以降にレベル3およびレベル4の自動運転が拡大するにつれて、ナノ秒レベルの同期がセンサーフュージョンアルゴリズムの設計基準となるでしょう。

3. クラウドおよびAIワークロードによるハイパースケールデータセンターの需要:

分散型AIトレーニングでは数千のGPUが使用され、クロックスキューはGPUのアイドル時間につながり、計算リソースを浪費します。主要なオペレーターは現在、800Gbpsイーサネットファブリック全体でサブマイクロ秒の同期を義務付けており、これは従来のクォーツオシレーターと比較してジッターを3分の1に削減する高度なMEMS Super-TCXOによってのみ達成可能です。オシレーターあたりの低消費電力も、データセンターの持続可能性目標をサポートします。エッジAI推論ノードは、マイクロモジュール展開でこれらの要件を再現し、小型タイミングデバイスのユニット販売量を増加させています。

4. エッジコンピューティングIoTノードの普及:

産業用IoTゲートウェイは、ロボットモーション制御のためのナノ秒レベルの決定論を達成するためにIEEE 1588高精度時刻同期プロトコル(PTP)を活用しており、これにより統合されたクロックジェネレーターとオシレーターモジュールの販売が促進されています。工場や港湾のプライベート5Gネットワークは、ITとOTのトラフィックを融合させ、単一のリファレンスを無線機や現場機器に分配するマルチ出力タイミングハブの需要を高めています。MEMSソリューションは、クォーツが急速な温度サイクル中に周波数ドリフトを経験するため、屋外のスマートシティノードで優位に立っています。

5. 衛星メガコンステレーション:

衛星メガコンステレーションの展開は、宇宙用途における高精度タイミングデバイスの需要を増加させています。

6. チップスケール原子時計(CSAC)のブレークスルー:

チップスケール原子時計の技術革新は、小型で高精度なタイミングデバイスの進化を促し、市場の成長に貢献しています。

抑制要因(Restraints)

1. 高精度クォーツブランクの製造能力制約:

スプルースパイン鉱山からの超高純度シリカは、最高品質のレゾネーターサプライチェーンを支えていますが、2024年のハリケーン・ヘレンによる混乱は、単一供給源の脆弱性を露呈しました。世界中で、サブppmの周波数許容度にブランクをエッチングおよびラッピングできる工場はごくわずかであり、これによりオシレーターのリードタイムが26週間を超える配分ポリシーが生じています。合成クォーツの成長とレーザーアニーリングへの投資は新たな生産能力の解放を目指していますが、商業生産は2027年以前には期待できません。MEMSベンダーはシリコンベースの代替品をリスク軽減オプションとして販売していますが、OCXOクラスの安定性では依然としてクォーツが優れています。

2. コモディティ化による家電製品の価格浸食:

スマートフォンOEMは年間8%を超える価格引き下げ交渉を行っており、標準クリスタルの粗利益を圧迫しています。中国本土からの新規参入企業が供給過剰を増幅させ、オフシーズンにはスポット市場でのダンピングを助長しています。そのため、タイミングサプライヤーは、価値を維持するために、マルチ出力クロックジェネレーターやEMI制約のある低ジッターオシレーターなど、差別化されたデバイスへとロードマップをシフトしています。ベンダーは低マージンの生産能力の追加を避けるため、設備投資規律を厳しく維持しています。

3. 戦略的タイミングIPに対する輸出管理リスク:

戦略的タイミングIPに対する輸出管理リスクは、特に米国と中国の間で、市場の成長に影響を与える可能性があります。これにより、企業は地域的なR&Dの分散を検討するようになっています。

4. 安全性が重要な分野における長い認定サイクル:

航空宇宙や自動車などの安全性が重要な分野では、製品の認定サイクルが長く、これが市場投入までの時間を延長し、成長を抑制する要因となることがあります。

# セグメント分析

製品タイプ別: オシレーターが市場を牽引

オシレーターは2024年に周波数制御およびタイミングデバイス市場シェアの56.70%を占め、2030年までに8.60%のCAGRで拡大すると予測されており、通信、自動車、産業プラットフォーム全体で完全なクロックソリューションとしての役割を強調しています。この中で、温度補償型水晶発振器(TCXO)は、スモールセル無線機に不可欠な-40°Cから+85°Cの範囲で±0.1 ppmの安定性を維持できるため、勢いを増しています。電圧制御型水晶発振器(VCXO)は、ドップラー誘起オフセットを抑制するPLLトリミングが可能な5G massive-MIMOアレイで人気が高まっています。

MEMSオシレーターは、従来のクォーツソリューションと比較して20倍優れた耐振動性と50%低い消費電力により、オシレーターカテゴリー内で最も急速に成長している分野を占めています。そのデジタルプログラマビリティは、直前の周波数設定を可能にし、顧客のサプライチェーンサイクルを数週間短縮します。クリスタルは低周波数帯の基本的な構成要素であり続け、レゾネーターは表面弾性波(SAW)伝播が急峻なスカート選択性を提供するRFフィルターやデュプレクサーでニッチな採用を維持しています。

技術別: クォーツの優位性にMEMSが挑戦

クォーツデバイスは、数十年にわたる信頼性の実績と成熟したグローバル工場に支えられ、2024年に周波数制御およびタイミングデバイス市場の71.8%を占めました。しかし、OEMが小型化と高い温度衝撃耐性を優先するため、MEMSソリューションは7.57%のCAGRを通じて段階的にシェアを獲得すると予測されています。最近のシリコンダイ薄型化とハーメチックウェハーレベルパッケージングにより、MEMSオシレーターのZ高さは0.35mm未満に削減され、超薄型5Gハンドセットでの採用を可能にしています。

表面弾性波(SAW)コンポーネントは、3GHzを超えるアップコンバーター段階を処理できるRFフィルタリングにおいて特殊な役割を維持しています。クォーツレゾネーターとMEMSベースの温度制御回路を組み合わせたハイブリッドトポロジーは、完全な代替ではなく共存への道を示しています。精密レーザートリミングの継続的な改善により、クォーツの経年変化は年間±1ppm未満に抑えられ、衛星ペイロードや計測機器向けのOCXOクラスのタイミングにおけるその実現可能性を保証しています。

パッケージング別: 表面実装デバイスが統合トレンドを反映し優位に

表面実装デバイス(SMD)は、契約製造業者が自動ピックアンドプレース組立に依存しているため、2024年に周波数制御およびタイミングデバイス市場規模の79.87%を獲得し、2030年までに7.34%のCAGRで推移すると予測されています。ボード設計者は、SMDのコンパクトな外形を利用して、マルチバンド無線機、バッテリーマネージャー、デジタル信号プロセッサーをますます小型化されるPCBに搭載しています。メーカーは現在、SMDのリードフレームに電磁シールドを組み込み、高密度RFセクションでの位相ノイズスパイクを削減しています。

スルーホールおよびデュアルインラインパッケージは、現場での保守性と機械的強度がサイズよりも優先される航空電子工学および試験・測定シャーシで存続しています。今後のロードマップは、オシレーターと電源管理ICを共存させるシステム・イン・パッケージ(SiP)コンセプトに焦点を当てており、ボードの占有面積をさらに縮小します。自動車OEMは、3,000回の温度サイクルに耐えうるAEC-Q200認定SMDを要求しており、サプライヤーは車体下部の高リード数セラミックパッケージングの改良を推進しています。

エンドユーザー別: 通信が多部門の需要をリード

通信およびデータセンター事業者は、2024年に周波数制御およびタイミングデバイス市場規模の29%を占め、5G基地局の高密度化とAI対応サーバークラスターの普及により、健全な勢いを維持しています。各64T/64R massive-MIMOパネルには、空間ストリーム干渉を抑制するために最大8つの高精度オシレーターが搭載されています。一方、AIトレーニングファブリックは、GPUポッド全体でマイクロ秒レベルのオーケストレーションをサポートするために、ネットワークインターフェースカードごとに1つの低ジッターMEMSオシレーターを統合しています。

自動車および輸送分野は、電気自動車のインバータークロックとADASセンサーフュージョンモジュールのおかげで、2030年までに9.2%のCAGRで最も急速に拡大する分野として際立っています。産業用IoT、スマートグリッドゲートウェイ、医療用ウェアラブルが需要の多様性を補完し、サプライヤーを単一セクターの変動から保護しています。航空宇宙および防衛は、衛星通信およびセキュアな測位・航法・タイミングシステム向けにOCXOおよびCSACソリューションが二桁の平均販売価格(ASP)を誇るプレミアムなニッチ市場であり続けています。

# 地域分析

アジア太平洋

アジア太平洋地域が2024年に周波数制御およびタイミングデバイス市場の46.15%を占めていることは、製造大国としての顔と、大量消費市場としての顔の両方を強調しています。中国は5Gマクロサイトの規模を拡大し、EVの採用を加速させることで、上流の需要を強化しており、日本のクォーツの伝統は、超安定ブランクの世界的な供給を支えています。韓国はメモリ工場と全国的な5Gミッドバンドカバレッジにタイミングデバイスの購入を集中させ、台湾のファウンドリはバックエンド組立サービスを提供しています。輸出管理の逆風は、アジア太平洋地域のOEMに、地域貿易圏内でMEMSツーリングとクリスタルブランク仕上げを現地化するよう促しています。

北米

北米は、年間1GW以上の新たな計算能力を追加するハイパースケールデータセンターキャンパスに牽引され、第2位の市場を占めています。CHIPS法によるインセンティブは、シリコンMEMSと合成クォーツの両方の国内工場を活性化させ、単一国からの供給途絶リスクから地域を保護しています。防衛近代化予算は、保護された衛星通信および測位・航法・タイミングプログラム向けのOCXOおよびCSACの要件を維持しています。

ヨーロッパ

ヨーロッパの見通しは、自動車および産業オートメーション分野に結びついています。ドイツのOEMは、集中型車両コンピューター向けにAEC-Q200デバイスを義務付けており、フランスおよびイタリアの航空宇宙大手は、放射線耐性のあるOCXOを規定しています。EUのデジタル主権イニシアチブは、MEMS R&Dクラスターに助成金を投入しており、持続可能性指令は、大量生産される家電製品において、従来のクォーツよりも低消費電力のシリコンタイミングを支持しています。

中東、アフリカ、南米

中東、アフリカ、南米の新興地域は、4Gから5Gへのアップグレードとスマートグリッドプロジェクトに投資しており、費用対効果の高いSMDクリスタルに対する初期段階ながらも増加する需要を示しています。

# 競争環境

周波数制御およびタイミングデバイス市場の競争環境は中程度の集中度を示しており、上位5社(村田製作所、京セラ、セイコーエプソン、SiTime、TXC)が合計収益の約60%を支配しています。従来のクォーツメーカーは、クリスタル成長から最終パッケージテストまでを網羅する垂直統合型事業を通じてシェアを維持しており、安全性が重要な市場でのコスト競争力と認定の深さを可能にしています。しかし、MEMSに特化したSiTimeは、AIデータセンターNICや堅牢な車載ドメインコントローラーでの設計採用に牽引され、競合他社を上回る成長を見せています。

戦略的な動きは、コモディティ量よりもアプリケーション固有の差別化に集中しています。村田製作所は、工場自動化における時間同期型ネットワーク向けに最適化されたデュアル出力低ジッターオシレーターを導入し、京セラAVXは、精密なバーストタイミングに依存する水中光通信分野に拡大しました。WoodwardによるSafranの北米電気機械アクチュエーション部門の買収合意は、タイミングに依存する飛行制御サブシステムへの垂直統合を示しています。

特許出願は、温度センシングアルゴリズム、MEMSレゾネーターの剛性トリミング、および統合されたCSAC-on-CMOSアーキテクチャを中心に急増しています。ベンダーは、輸出管理リスクを軽減するために地理的多様化を追求し、ヨーロッパと東南アジアでR&Dラインを複製しています。統合は選択的であり、GarminによるMYLAPSの2025年の買収は、ミリ秒の精度を要求するスポーツタイミングエコシステムへのニッチな拡大を示し、ブランド隣接シナジーを提供しています。

周波数制御およびタイミングデバイス業界の主要企業

* 村田製作所

* 京セラ株式会社

* Rakon Limited

* Microchip Technology Inc.

* TXC Corporation

最近の業界動向

* 2025年8月: Microchip Technologyは、航空宇宙および防衛分野における測位・航法・タイミング(PNT)能力を強化することを目的とした最新のGNSS同期オシレーター(GNSSDO)モジュールを発表しました。

* 2025年4月: 大真空株式会社は、世界最小となる1.6 mm × 1.2 mmのサイズで1.2 Vの低電圧で動作する温度補償型水晶発振器(TCXO)を発表しました。

* 2025年2月: SiTimeは、同期精度を3倍にし、AIデータセンター向けに800GbpsリンクをサポートするSiT5977 Super-TCXOを発売しました。

* 2024年12月: WoodwardはSafranの電気機械アクチュエーション事業を買収する契約を締結し、航空機タイミングおよび制御ポートフォリオを拡大しました。

以上が、周波数制御およびタイミングデバイス市場の概要に関する詳細な要約です。

周波数制御およびタイミングデバイスは、電子機器において情報伝送の速度とタイミングを決定する信号を提供する上で極めて重要な役割を果たします。これらは、Zigbee、Bluetooth、スマートフォン、自動車、医療機器など、多岐にわたるアプリケーションで同期信号を確保し、シームレスな動作を実現するために不可欠です。本レポートは、これらのデバイス市場について、製品タイプ、技術、パッケージング、エンドユーザー産業、および地域別に詳細な分析を提供しています。

世界の周波数制御およびタイミングデバイス市場は、2025年から2030年にかけて年平均成長率(CAGR)7.10%で成長し、2025年の64.1億米ドルから2030年には90.5億米ドルに達すると予測されています。製品タイプ別では、オシレーターが2024年の収益の56.70%を占め、2030年までのCAGRも8.60%と最も高い成長率を示す主要なカテゴリーとなっています。

市場の成長を牽引する主な要因は以下の通りです。

* 5Gインフラの構築加速: 5Gネットワークの展開が、高精度なタイミングデバイスの需要を押し上げています。

* 自動車産業における電動化とADASの普及: 電気自動車(EV)や先進運転支援システム(ADAS)の進化により、信頼性の高いタイミングソリューションが求められています。

* ハイパースケールデータセンターにおけるクラウドおよびAIワークロードの増加: クラウドコンピューティングとAI処理の需要増大が、データセンターでの精密な同期を必要としています。

* エッジコンピューティングIoTノードの普及: IoTデバイスの増加に伴い、エッジでのリアルタイム処理に必要なタイミングデバイスの需要が高まっています。

* 精密なタイミングを必要とする衛星メガコンステレーション: 数千もの低軌道(LEO)衛星で構成されるメガコンステレーションは、フェーズドアレイビームステアリングを維持するために超安定なOCXOやチップスケール原子時計(CSAC)を必要とします。

* チップスケール原子時計(CSAC)のコスト曲線におけるブレークスルー: CSACのコスト低下が、その採用を促進しています。

一方で、市場の成長を抑制する要因も存在します。

* 高精度水晶ブランクの製造能力制約: 高品質な水晶部品の供給不足が課題となっています。

* 消費者向けデバイスにおけるコモディティ化による価格浸食: 一般消費者向け製品では価格競争が激しく、収益性が低下する傾向にあります。

* 戦略的タイミングIPに対する輸出管理リスク: 先進的なタイミング技術に関する輸出規制が、国際的なプロジェクトや製品投入のスケジュールに影響を与える可能性があります。

* 安全性が重視される分野における長い認定サイクル: 自動車や航空宇宙などの安全性が極めて重要な分野では、製品の認定に長期間を要します。

技術面では、MEMSオシレーターが注目されています。これらは、小型化、低消費電力、そして水晶発振器と比較して20倍優れた耐振動性を提供するため、自動車、IoT、AIサーバーなどの分野で採用が進んでいます。また、前述の衛星メガコンステレーションは、将来的に大きな需要を生み出す新たなアプリケーションとして期待されています。

地域別に見ると、アジア太平洋地域が2024年の売上高の46.15%を占め、世界の需要を牽引しています。これは、同地域にエレクトロニクス製造拠点が多く存在することに加え、5Gおよび電気自動車(EV)の急速な普及が背景にあります。

市場には、村田製作所、京セラ、セイコーエプソン、日本電波工業、大真空、Microchip Technology Inc.、SiTime Corporationなど、多数の主要ベンダーが存在し、激しい競争を繰り広げています。輸出管理の制限は、ベンダーが中立国での研究開発を多様化させ、国境を越えたプロジェクトの製品投入期間を長期化させる要因となっています。

周波数制御およびタイミングデバイス市場は、5G、自動車の電動化、AI、IoT、そして新たな宇宙産業といった多様な分野からの需要に支えられ、今後も堅調な成長が見込まれます。技術革新、特にMEMSオシレーターやCSACの進化が、市場のさらなる拡大に貢献すると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 5Gインフラ構築の勢い

- 4.2.2 自動車産業における電動化とADASの普及

- 4.2.3 ハイパースケールデータセンターを支えるクラウドおよびAIワークロード

- 4.2.4 エッジコンピューティングIoTノードの普及

- 4.2.5 高精度なタイミングを必要とする衛星メガコンステレーション

- 4.2.6 チップスケール原子時計(CSAC)のコスト曲線におけるブレークスルー

-

4.3 市場の阻害要因

- 4.3.1 高精度水晶ブランクの製造能力制約

- 4.3.2 消費者向けデバイスのコモディティ化による価格浸食

- 4.3.3 IPの戦略的タイミングに関する輸出管理リスク

- 4.3.4 安全性が重要な分野における長い認定サイクル

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 水晶振動子

- 5.1.2 発振器

- 5.1.2.1 温度補償型水晶発振器 (TCXO)

- 5.1.2.2 電圧制御型水晶発振器 (VCXO)

- 5.1.2.3 恒温槽付水晶発振器 (OCXO)

- 5.1.2.4 MEMS発振器

- 5.1.2.5 その他の発振器

- 5.1.3 共振器

-

5.2 技術別

- 5.2.1 水晶

- 5.2.2 MEMS

- 5.2.3 弾性表面波 (SAW)

- 5.2.4 その他

-

5.3 パッケージング別

- 5.3.1 表面実装デバイス (SMD)

- 5.3.2 スルーホール / DIP

-

5.4 エンドユーザー別

- 5.4.1 電気通信およびデータセンター

- 5.4.2 自動車および輸送

- 5.4.3 家庭用電化製品

- 5.4.4 産業用およびIoT

- 5.4.5 航空宇宙および防衛

- 5.4.6 ヘルスケアおよび医療機器

- 5.4.7 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 イスラエル

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 ベンダーポジショニング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 村田製作所

- 6.4.2 京セラ株式会社

- 6.4.3 セイコーエプソン株式会社

- 6.4.4 TXCコーポレーション

- 6.4.5 日本電波工業株式会社

- 6.4.6 大真空株式会社

- 6.4.7 マイクロチップ・テクノロジー社

- 6.4.8 サイタイム・コーポレーション

- 6.4.9 ラコン・リミテッド

- 6.4.10 シワードクリスタルテクノロジー株式会社

- 6.4.11 ホソニック・テクノロジー株式会社

- 6.4.12 テキサス・インスツルメンツ

- 6.4.13 NXPセミコンダクターズN.V.

- 6.4.14 アブラコンLLC

- 6.4.15 ECS Inc. インターナショナル

- 6.4.16 ベクトロン・インターナショナル社

- 6.4.17 IQDフリークエンシープロダクツ社

- 6.4.18 プレトロニクス社

- 6.4.19 CTSコーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

周波数制御・タイミングデバイスは、現代の電子システムにおいて不可欠な基盤技術であり、正確な時間基準信号を生成、分配、管理する役割を担っています。これらのデバイスは、デジタル回路の同期、データ通信の安定化、マイクロプロセッサの動作クロック供給など、あらゆる電子機器の根幹を支えています。その本質は、特定の物理現象(主に水晶の圧電効果)を利用して、非常に安定した周期的な振動を発生させることにあります。この安定した振動が、システム全体の正確なタイミングを保証する基準となります。

主な種類としては、まず水晶発振器が挙げられます。これは、水晶振動子と発振回路を組み合わせたもので、その安定性から最も広く利用されています。水晶発振器には、基本的なXO(Crystal Oscillator)の他に、温度変化による周波数変動を補償するTCXO(Temperature Compensated Crystal Oscillator)、さらに高い安定性を実現するために恒温槽で水晶振動子を一定温度に保つOCXO(Oven Controlled Crystal Oscillator)、電圧によって周波数を微調整できるVCXO(Voltage Controlled Crystal Oscillator)など、用途に応じた多様なタイプが存在します。OCXOは特に、基地局や計測機器など、極めて高い精度が求められる分野で重宝されます。

次に、MEMS(Micro-Electro-Mechanical Systems)発振器があります。これは、半導体製造技術を用いて微細な機械構造を形成し、その振動を利用するものです。水晶発振器に比べて小型化、低消費電力化、耐衝撃性の向上、コスト削減が可能であり、スマートフォンやウェアラブルデバイスなど、小型・低コストが求められる民生機器での採用が拡大しています。ただし、一般的に高精度な水晶発振器と比較すると、周波数安定性では劣る場合があります。

さらに、最高レベルの精度を誇る原子時計も周波数制御・タイミングデバイスの一種です。セシウム原子やルビジウム原子の量子遷移を利用し、極めて安定した周波数基準を提供します。GPS衛星、国際的な時刻同期システム、高精度な科学計測など、究極の精度が求められる分野で不可欠な存在です。また、位相同期ループ(PLL)は、発振器と組み合わせて使用される重要な回路ブロックであり、基準周波数から様々な周波数を生成する周波数シンセサイザや、入力信号からクロックを抽出するクロックリカバリなどに広く用いられます。共振子としては、水晶振動子の他に、より低コストで精度は劣るものの、民生機器などで利用されるセラミック共振子も存在します。

これらのデバイスは、非常に幅広い用途で利用されています。通信分野では、スマートフォン、基地局、光通信システム、衛星通信において、データ転送の同期や周波数変換に不可欠です。コンピューティング分野では、CPU、マイクロコントローラ、メモリ、データバスの動作クロックとして、システムの安定稼働を支えています。車載分野では、エンジン制御ユニット(ECU)、インフォテインメントシステム、先進運転支援システム(ADAS)など、高い信頼性と広範な温度範囲での動作が求められます。

産業機器では、ファクトリーオートメーション(FA)、ロボット、計測機器において、精密な制御と正確なデータ取得に貢献します。医療機器では、画像診断装置や生体モニターなど、高い信頼性と低消費電力が求められる場面で利用されます。民生機器では、テレビ、カメラ、オーディオ機器など、多岐にわたる製品でコスト効率と小型化が重視されます。さらに、宇宙・防衛分野では、衛星、ミサイル、レーダーシステムなど、極限環境下での高い信頼性と精度が要求されます。

関連技術としては、まずジッタと位相ノイズの低減技術が挙げられます。これらはタイミング信号の不規則な変動を表し、システムの性能に直接影響するため、その抑制は極めて重要です。周波数シンセサイザは、PLLと基準発振器を組み合わせて、多様な周波数を生成する技術です。クロック分配ネットワークは、生成されたタイミング信号をシステム内の複数のコンポーネントに劣化なく正確に分配するための技術です。温度補償技術は、TCXOやOCXOにおいて、温度変化による周波数変動を最小限に抑えるために用いられます。また、小型化、高信頼性、耐環境性を実現するためのパッケージング技術や、バッテリー駆動デバイス向けの低消費電力化技術も重要な関連技術です。

市場背景としては、5G通信の普及、IoTデバイスの爆発的な増加、AI技術の進化、自動運転技術の発展、データセンターの需要拡大などが、周波数制御・タイミングデバイス市場の成長を強力に牽引しています。これらのトレンドは、より高速なデータ転送、より多くの接続デバイス、より高い精度と信頼性を要求するため、高性能なタイミングデバイスへの需要が高まっています。市場では、小型化、低消費電力化、高周波数安定性、広動作温度範囲への要求が強まっており、特に民生機器やIoT分野ではMEMS発振器の採用が拡大しています。一方で、通信インフラや計測機器など、最高レベルの精度が求められる分野では、引き続き高性能な水晶発振器や原子時計が不可欠です。主要なサプライヤーは、日本、米国、欧州、アジアに拠点を持ち、技術革新とコスト競争力を追求しています。

将来展望としては、さらなる小型化と集積化が進み、将来的にはSoC(System on Chip)への統合も期待されます。性能面では、より高い周波数安定性、低ジッタ、広周波数範囲、そして優れた温度特性が追求され続けるでしょう。新素材や新技術の研究開発も活発であり、例えば量子技術を活用した超高精度なタイミングデバイスの登場も視野に入っています。IoTデバイスやエッジコンピューティングの普及に伴い、エネルギー効率の向上は引き続き重要な課題です。また、自動運転や重要インフラにおけるタイミングの完全性を保証するためのセキュリティ技術も重要性を増すでしょう。将来的には、量子コンピューティング、次世代AIハードウェア、6G通信といった新たな技術領域において、周波数制御・タイミングデバイスはこれまで以上に重要な役割を果たすことが予想されます。