周波数シンセサイザ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

周波数シンセサイザー市場レポートは、テクノロジー(位相ロックループシンセサイザー、直接デジタルシンセサイザー、ハイブリッドPLL-DDSシンセサイザーなど)、タイプ(アナログ、デジタル、ハイブリッド)、フォームファクター(集積回路、表面実装/組み込みモジュールなど)、アプリケーション(通信インフラなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

周波数シンセサイザー市場の概要:2025年~2030年の成長トレンドと予測

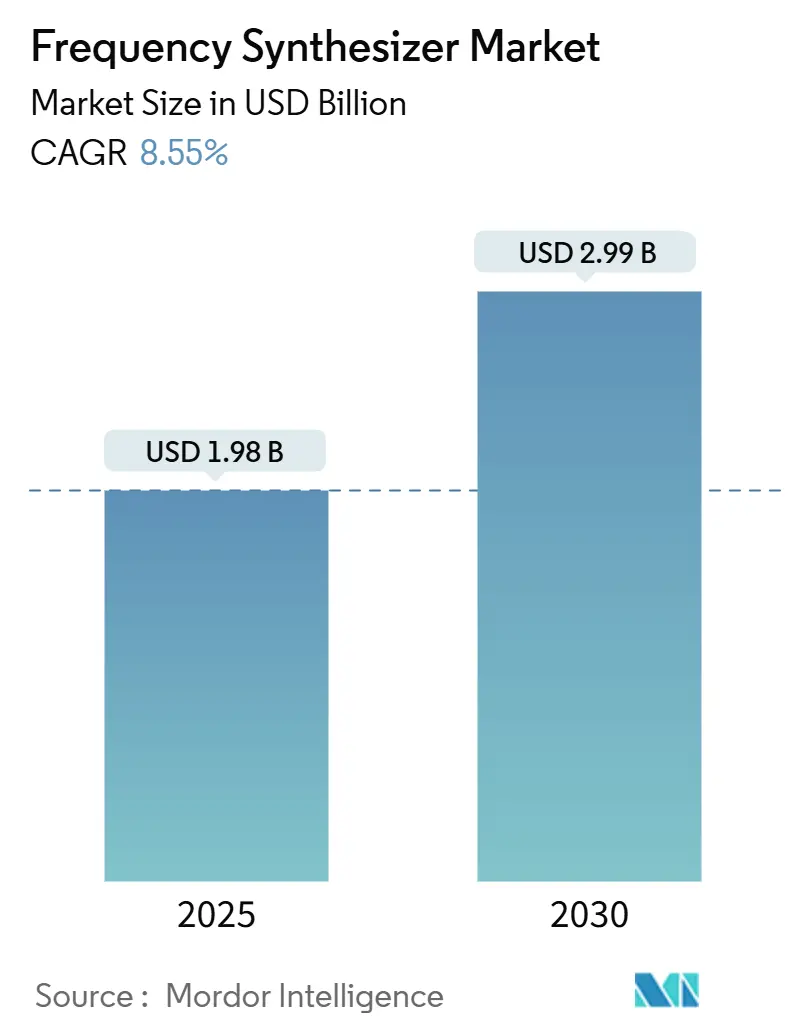

本レポートは、周波数シンセサイザー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。調査期間は2019年から2030年までを対象としており、市場規模は2025年に19.8億米ドル、2030年には29.9億米ドルに達し、予測期間中の年平均成長率(CAGR)は8.55%と予測されています。市場の成長は、主に5Gインフラへの継続的な投資、低軌道(LEO)衛星コンステレーションの展開加速、自動車分野における77~81 GHzレーダーシステムへの急速な移行によって支えられています。また、量子コンピューティング制御スタックにおけるコヒーレントマイクロ波源の需要拡大や、100 GHzを超える帯域でのフォトニック周波数合成の進展も市場拡大に寄与しています。供給面では、アジア太平洋地域の半導体エコシステムが引き続き重要な役割を担っていますが、高純度石英や化合物半導体における原材料のボトルネックが短期的な生産信頼性にリスクをもたらしています。競争は激化しており、既存企業はタイミングコアにAIエンジンを組み込み、ボード面積を40~50%削減するシングルチップPLL-VCO複合製品へとポートフォリオを拡大しています。

主要なレポートのポイント

* 技術別: 位相ロックループ(PLL)シンセサイザーが2024年に55.21%の収益シェアを占め、ハイブリッドPLL-DDSソリューションは2030年までに12.34%のCAGRで拡大すると予測されています。

* タイプ別: アナログ周波数シンセサイザーが2024年の収益基盤の65.32%を占め、デジタルアーキテクチャは2030年までに10.26%のCAGRで成長すると予測されています。

* フォームファクター別: 集積回路デバイスが2024年に51.14%のシェアを占め、表面実装型組み込みモジュールは2030年までに11.85%のCAGRで成長すると予測されています。

* アプリケーション別: 通信インフラが2024年の収益の38.65%を占め、自動車レーダーは2025年から2030年の間に13.25%のCAGRを記録すると予想されています。

* 地域別: アジア太平洋地域が2024年に40.21%のシェアを占め、2030年までに12.86%のCAGRで成長すると予測されています。

グローバル周波数シンセサイザー市場のトレンドと洞察

市場の推進要因

1. 広範な5G展開によるアジャイルシンセサイザーの需要:

継続的な5G基地局の展開には、4Gベンチマークよりも10~15 dB低い位相ノイズを維持しつつ、1マイクロ秒未満でチャネルを切り替えるシンセサイザーが求められています。Massive-MIMOアレイは、産業オートメーションや拡張現実サービスに不可欠な超高信頼性・低遅延リンクをサポートするために、このコヒーレンスに依存しています。ルネサスのようなベンダーは25フェムト秒のジッターリファレンスを提供し、中国や韓国でのライブ展開においてスループットを15~20%向上させるスペクトル共有スキームを可能にしています。スモールセル密度の向上も需要を増幅させ、各ノードがキャリアアグリゲーションのために2~4個の独立したシンセサイザーを統合しています。このため、周波数シンセサイザー市場は基地局の予測曲線と密接に連動し、部品サプライヤーにとって数年間の見通しを確保しています。政府補助金による展開の恩恵を受けるアジア太平洋地域の通信事業者は、モノリシックPLL-VCOチップを組み込んだサブ7 GHzおよびミリ波ボードの早期採用者であり続けています。

2. LEO衛星コンステレーションの急速な拡大による超低ジッター源の需要:

5,000基を超えるメガコンステレーションには、放射線、振動、-40℃から+85℃の温度変化に耐えながら、ppb(10億分の1)レベルの精度を維持するシンセサイザーが必要です。ドップラー補償ループは、数百の衛星間リンク全体で位相ロックを必要とし、ジッターとスプリアス抑制の設計マージンを厳しくしています。マイクロチップ社の宇宙認定タイミングモジュールは、冗長なオーブン制御水晶リファレンスと放射線耐性のあるPLLコアを組み合わせて、食の間もコヒーレンスを維持する方法を示しています。通信事業者が光クロスリンクを採用するにつれて、フォトニック合成は安定性の向上を約束しますが、コストとサイズの制約が大量認定を遅らせています。北米およびヨーロッパの主要企業は、輸出信用機関の支援を受けて早期調達を推進しており、周波数シンセサイザー市場を自国の産業基盤にしっかりと維持しています。

3. SoCにおけるシングルチップPLL+VCOソリューションへの統合トレンド:

スマートフォン、IoTゲートウェイ、小型無線機は、スペクトル純度を犠牲にすることなくフットプリントの削減を求めています。テキサス・インスツルメンツのLMX2592ファミリーは、広帯域PLLとオンダイVCOを統合することで、ディスクリート構成と比較して最大35 mm²のボード面積を節約し、この変化を象徴しています。共同パッケージ化されたフィルターと電源管理ブロックはスプリアスを抑制し、3Dスタッキングはループフィルターの配線を短縮して位相ノイズを改善します。アジア太平洋地域のファウンドリは、ファブレス設計者が12 nm CMOSノードでテープアウトし、低リーク電流と厳密なプロセス制御を活用することで恩恵を受けています。並行して、システム・イン・パッケージ(SiP)バリアントは、GaAsまたはGaNパワーアンプをデジタルPLLの上に搭載し、プライベートネットワーク機器向けのターンキーソリューションを提供しています。この統合の波は、ソフトウェア定義無線プラットフォームが様々な垂直市場で普及するにつれて、周波数シンセサイザー市場の短期的な勢いを確保しています。

4. ADASにおける自動車用77~81 GHzレーダーの採用:

センチメートルレベルの測距分解能に対する需要は、チャープ帯域幅を4 GHz以上に押し上げ、シンセサイザーに最小限の位相誤差で線形周波数掃引を提供することを要求しています。NXPのRFCMOSレーダーSoCは、シンセサイザー、送信チェーン、受信機を統合し、バンパーやフロントガラスへの取り付けに適したモジュールサイズを実現しています。Tier-1サプライヤーは、プレミアム車両トリムにおける4Dイメージングレーダーの搭載率が2桁成長していると報告しています。今後の140 GHzコンセプトは2ミリメートルの分解能を約束していますが、新たな熱およびパッケージングの課題を提起しています。ヨーロッパのEuro-NCAP安全評価への注力はOEMの採用タイムラインを加速させ、米国の規制当局は義務的な死角検出へと移行しており、レーダーユニットが普及コンテンツとして定着しています。その結果、周波数シンセサイザー市場は2030年まで一貫した需要の恩恵を受けるでしょう。

市場の抑制要因

1. RF/PLL ASICのサプライチェーンの変動性:

2024年のハリケーン・ヘレンによるスプルースパイン石英鉱山への被害は、世界の半導体グレード石英の70~90%を供給する単一障害点を浮き彫りにし、数週間にわたるウェーハ生産の停止と、ニッチなRF ASICのリードタイムを40週間以上にまで延長させました。2024年だけでも47万4000点の電子部品がEOL(生産終了)となり、再設計サイクルを義務付け、シンセサイザーベンダーの運転資金を膨らませるバッファーストック戦略を余儀なくされました。ガリウムの調達は依然として脆弱であり、中国が世界の生産量の98%を支配し、段階的な輸出許可制度を施行しています。これらのショックは総じて粗利益を圧迫し、顧客認定を遅らせています。複数のファウンドリパートナーへの多様化やウェーハバンキングはリスクを軽減しますが、運用コストを上昇させ、周波数シンセサイザー市場の短期的な成長を抑制しています。

2. 主流CMOSノードの位相ノイズ性能の限界:

7nm以下の微細化では、電源電圧の低下とデバイス間隔の狭小化により、VCOコアへのフリッカーノイズ注入が増加し、バルクCMOSフローで達成可能な位相ノイズ改善に上限を設けています。SOI(Silicon-on-Insulator)やSiGe BiCMOSは基板結合を軽減しますが、ウェーハコストがベースラインノードの2~3倍に上昇するため、航空宇宙や計測器への使用が限定されます。GaAsやInPなどの化合物半導体はCMOSを上回る性能を発揮しますが、歩留まりが低く、ウェーハあたりのコストが高いという課題があります。回路レベルのノイズシェーピングやデジタルプリディストーション技術は数dBの改善をもたらしますが、追加のダイ面積と電力を消費します。したがって、性能の限界は完全デジタルアーキテクチャの普及を抑制し、周波数シンセサイザー市場内の大量生産セグメントの見通しを穏やかにしています。

セグメント分析

1. 技術別: PLLアーキテクチャがハイブリッドイノベーションにもかかわらず優位性を維持

位相ロックループ(PLL)デバイスは2024年に55.21%の収益を占め、厳格な位相ノイズと安定性仕様が求められるインフラおよびテストシステムにおけるその継続的な優位性を示しています。5Gの密度化と6Gプロトタイプ開発の加速に伴い、PLLベース製品の周波数シンセサイザー市場規模は着実な中程度の単一桁成長が見込まれています。分数Nおよび整数Nバリアントは、基地局、マイクロ波無線機、産業用計測器全体で粒度とノイズのトレードオフに対応しています。

一方、ハイブリッドPLL-DDSデバイスは12.34%のCAGRで成長すると予測されており、量子コンピューティング制御スタックやアジャイルテスト機器に魅力的な、俊敏性とスペクトル純度の組み合わせを反映しています。ベンダーは、DDSとPLLセクション間のハンドオフアーティファクトを位相連続性アルゴリズムによって解決し、コヒーレントな量子ビットゲートに必要なスプリアス抑制を実現しています。先進ノードでのユニットコストの低下に伴い、ハイブリッドの採用はLEOペイロードやフィールドプログラマブル無線プラットフォームへと広がり、周波数シンセサイザー市場におけるシェアを徐々に高めていくと予想されます。

2. タイプ別: アナログの優位性にもかかわらずデジタルソリューションが加速

アナログアーキテクチャは2024年に65.32%の収益シェアを占め、アナログ位相検出器トポロジーがクラス最高のノイズフロアを提供する航空宇宙および防衛分野におけるその確立された地位を強調しています。これにより、アナログ製品は周波数シンセサイザー市場において、特に低ノイズ性能が不可欠なアプリケーションで引き続き重要な役割を果たすでしょう。しかし、デジタル周波数シンセサイザー(DFS)は、その柔軟性、小型化、およびデジタル制御システムとの統合の容易さにより、急速な成長を遂げています。特に、直接デジタルシンセサイザー(DDS)は、高速周波数ホッピング、位相変調、および任意波形生成の能力により、通信、レーダー、およびテスト機器の分野で採用が拡大しています。デジタル技術の進歩は、アナログに匹敵する、あるいはそれを超える性能をより低いコストと消費電力で実現し始めており、市場のダイナミクスを変化させています。

3. アプリケーション別: 通信が最大のセグメントを維持し、量子コンピューティングが新たなフロンティアに

通信アプリケーションは、2024年に周波数シンセサイザー市場の最大のシェアを占めると予測されており、5Gインフラストラクチャの展開、衛星通信、およびデータセンターの相互接続における需要が主な推進力となっています。これらのアプリケーションでは、高精度、低位相ノイズ、および高速周波数切り替えが不可欠です。特に、基地局、光トランシーバー、およびRFフロントエンドモジュールでは、PLLベースのシンセサイザーが広く使用されています。

一方、量子コンピューティングは、周波数シンセサイザー市場における新たな、しかし急速に成長しているアプリケーションセグメントとして浮上しています。量子ビットのコヒーレントな制御と読み出しには、極めて高いスペクトル純度と位相安定性を持つ複数のマイクロ波およびミリ波信号が必要です。この分野では、前述のハイブリッドPLL-DDSソリューションが、その俊敏性と低スプリアス性能により特に注目されています。量子コンピューティングの投資が増加するにつれて、このニッチなアプリケーションは、高性能周波数シンセサイザーの需要を大幅に押し上げると予想されます。

4. 地域別: アジア太平洋地域が成長を牽引

地理的に見ると、アジア太平洋地域は、エレクトロニクス製造ハブとしての地位、5Gネットワークの積極的な展開、および防衛支出の増加により、周波数シンセサイザー市場において最も高い成長率を示すと予測されています。特に中国、韓国、日本は、通信機器、自動車用レーダー、および産業用IoTデバイスの生産において重要な役割を果たしており、これらの国々での需要が市場全体の成長を牽引しています。北米とヨーロッパも、航空宇宙および防衛、医療機器、および研究開発における強力な基盤により、引き続き重要な市場シェアを維持するでしょう。

主要な市場プレーヤーは、Analog Devices Inc., Texas Instruments Inc., NXP Semiconductors N.V., Renesas Electronics Corporation, Qorvo Inc., Broadcom Inc., Microchip Technology Inc., Silicon Labs, Maxim Integrated (now part of Analog Devices),およびSkyworks Solutions Inc. などです。これらの企業は、製品ポートフォリオの拡大、技術革新、および戦略的パートナーシップを通じて、市場での競争力を維持しようとしています。

本レポートは、グローバル周波数シンセサイザー市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場は、2025年から2030年にかけて年平均成長率(CAGR)8.55%で堅調に成長し、2030年には29.9億米ドル規模に達すると予測されています。

市場の主要な牽引要因としては、以下の点が挙げられます。

* アジャイルなシンセサイザーが不可欠な5Gネットワークの広範な展開。

* 超低ジッター源を要求する低軌道(LEO)衛星コンステレーションの急速な拡大。

* システムオンチップ(SoC)におけるシングルチップPLL(Phase-Locked Loop)とVCO(Voltage-Controlled Oscillator)ソリューションへの統合トレンド。

* 先進運転支援システム(ADAS)における車載用77~81 GHzレーダーの採用拡大。

* 量子コンピューティング制御においてコヒーレントなマイクロ波源に対する需要の増加。

* 100 GHzを超える帯域でのフォトニック周波数合成技術の出現。

一方で、市場の成長を阻害する要因も存在します。

* RF/PLL ASICのサプライチェーンにおける不安定性。

* 主流のCMOSノードにおける位相ノイズ性能の限界。

* 20 GHzを超える広帯域ICにおける熱管理の制約。

* 防衛および宇宙グレードのシンセサイザーに対する輸出規制の障壁。

本レポートでは、市場を多角的に分析しています。

* テクノロジー別では、PLLシンセサイザー、DDS(Direct Digital Synthesizers)、ハイブリッドPLL-DDSシンセサイザー、Fractional-Nシンセサイザー、Integer-Nシンセサイザーに分類しています。特にハイブリッドPLL-DDSシンセサイザーは、アジリティとスペクトル純度を両立させ、量子コンピューティング制御やアジャイルな試験装置の実現に貢献し、年平均成長率12.34%で拡大すると見込まれています。

* タイプ別では、アナログ、デジタル、ハイブリッド周波数シンセサイザーに焦点を当てています。

* フォームファクター別では、集積回路(IC)、表面実装/組み込みモジュール、ラック/ベンチトップ機器、オープンアーキテクチャPXI/VXIカードに区分しています。

* アプリケーション別では、電気通信インフラ、航空宇宙・防衛システム、試験・測定機器、車載レーダー・ADAS、家電・IoT、研究・学術分野での利用を詳細に分析しています。このうち、車載レーダーシステム、特に77~81 GHz ADASユニットは、年平均成長率13.25%で最も速い成長が予測されています。

* 地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の各市場をカバーしています。アジア太平洋地域は、半導体製造拠点としての優位性と、中国、韓国、日本における積極的な5Gネットワーク展開により、収益シェアの40.21%を占める最大の市場となっています。

サプライチェーンのリスクとしては、高純度石英やガリウムといった原材料の限られた供給源への依存がウェハー供給の混乱を招く可能性や、コンポーネントの生産終了(EOL)サイクルがコストのかかる再設計や在庫バッファの必要性を生じさせることが指摘されています。

競争環境においては、Analog Devices, Inc.、Texas Instruments Incorporated、Keysight Technologies, Inc.、Qorvo, Inc.、Skyworks Solutions, Inc.といった主要企業が市場を牽引しており、これら上位企業がグローバル収益の約48%を占め、市場は中程度の集中度を示しています。その他、National Instruments Corporation、Renesas Electronics Corporation、Microchip Technology Inc.、Rohde & Schwarz GmbH & Co. KG、Anritsu Corporationなど多数の企業が市場に参入しています。

レポートはまた、市場の機会と将来の展望、特に未開拓のニーズやホワイトスペースの評価についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジャイルシンセサイザーを必要とする5Gの広範な展開

- 4.2.2 超低ジッター源を要求するLEO衛星コンステレーションの急速な拡大

- 4.2.3 SoCにおけるシングルチップPLL + VCOソリューションへの統合トレンド

- 4.2.4 ADASにおける車載用77~81 GHzレーダーの採用

- 4.2.5 量子コンピューティング制御におけるコヒーレントマイクロ波源の需要増加

- 4.2.6 100 GHz超帯域向けフォトニック周波数合成の出現

-

4.3 市場の阻害要因

- 4.3.1 RF/PLL ASICのサプライチェーンの変動性

- 4.3.2 主流CMOSノードの位相ノイズ性能の限界

- 4.3.3 広帯域(20 GHz超)ICにおける熱管理の限界

- 4.3.4 防衛および宇宙グレードシンセサイザーに対する輸出管理の障壁

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替技術の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 位相固定ループ (PLL) シンセサイザー

- 5.1.2 直接デジタルシンセサイザー (DDS)

- 5.1.3 ハイブリッドPLL-DDSシンセサイザー

- 5.1.4 分数Nシンセサイザー

- 5.1.5 整数Nシンセサイザー

-

5.2 タイプ別

- 5.2.1 アナログ周波数シンセサイザー

- 5.2.2 デジタル周波数シンセサイザー

- 5.2.3 ハイブリッド周波数シンセサイザー

-

5.3 フォームファクター別

- 5.3.1 集積回路 (IC)

- 5.3.2 表面実装 / 組み込みモジュール

- 5.3.3 ラック / ベンチトップ機器

- 5.3.4 オープンアーキテクチャPXI / VXIカード

-

5.4 アプリケーション別

- 5.4.1 電気通信インフラ

- 5.4.2 航空宇宙および防衛システム

- 5.4.3 テストおよび測定機器

- 5.4.4 車載レーダーおよびADAS

- 5.4.5 家庭用電化製品およびIoT

- 5.4.6 研究および学術

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ロシア

- 5.5.2.8 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 ASEAN

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アナログ・デバイセズ株式会社

- 6.4.2 テキサス・インスツルメンツ

- 6.4.3 キーサイト・テクノロジー

- 6.4.4 ナショナルインスツルメンツ

- 6.4.5 ルネサスエレクトロニクス株式会社

- 6.4.6 マイクロチップ・テクノロジー

- 6.4.7 ローデ・シュワルツ

- 6.4.8 コルボ

- 6.4.9 スカイワークス・ソリューションズ

- 6.4.10 アンリツ株式会社

- 6.4.11 コブハム・リミテッド

- 6.4.12 ミニ・サーキット

- 6.4.13 ウィンドフリーク・テクノロジーズ

- 6.4.14 ブロードコム

- 6.4.15 シリコン・ラボラトリーズ

- 6.4.16 村田製作所

- 6.4.17 L3ハリス・テクノロジーズ

- 6.4.18 フェーズ・マトリックス

- 6.4.19 スペクトラム・インスツルメンテーション

- 6.4.20 テレダイン・テクノロジーズ

- 6.4.21 セムテック・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

周波数シンセサイザは、安定した基準周波数源から、高精度かつ可変な出力周波数を生成する電子回路または装置でございます。現代の無線通信、計測、レーダーなど、多岐にわたる電子システムにおいて不可欠な基幹技術の一つとして位置づけられています。その本質は、特定の周波数を正確に、かつ必要に応じて迅速に切り替える能力にあり、これにより多様な信号処理や通信プロトコルが実現されています。主に位相同期ループ(PLL)技術を核として構成され、デジタル制御によってその性能が最大限に引き出されています。

周波数シンセサイザには、その動作原理によっていくつかの主要な種類がございます。第一に「直接型(Direct Analog Synthesizer)」は、複数の発振器、ミキサ、フィルタを組み合わせて目的の周波数を直接生成する方式です。この方式は周波数切り替え速度が速いという利点がありますが、回路構成が複雑になりがちで、スプリアス(不要な周波数成分)が発生しやすいという課題があります。第二に、最も広く普及しているのが「間接型(Indirect Synthesizer)」、特に「PLLシンセサイザ」でございます。これは、基準周波数と電圧制御発振器(VCO)の出力周波数を比較し、位相をロックさせることで安定した周波数を生成します。分周器の分周比をデジタル的に変更することで、出力周波数を可変させることが可能です。PLLシンセサイザの中でも、整数分周型PLLの分解能の限界を克服するために開発された「分数分周型(Fractional-N Synthesizer)」は、分周比を分数にすることで、より細かい周波数ステップを実現し、ノイズシェーピング技術を用いてノイズを低減することで、現代の高性能シンセサイザの主流となっています。第三に、「直接デジタルシンセサイザ(Direct Digital Synthesizer, DDS)」は、デジタルデータから直接アナログ波形を生成する方式です。高速な周波数切り替え、極めて高い周波数分解能、高精度な位相制御が可能であり、特に低周波から中周波領域で優れた性能を発揮します。高周波化には限界がありますが、PLLと組み合わせて使用される「DDS-PLL」として、その利点を活かす応用も増えています。

これらの周波数シンセサイザは、非常に幅広い分野で利用されています。最も代表的なのは「無線通信機器」で、携帯電話、Wi-Fi、Bluetooth、5G/6G基地局、衛星通信、レーダーシステムなど、あらゆる無線デバイスの送信機および受信機の局部発振器(LO)として不可欠です。周波数ホッピングやスペクトラム拡散通信といった高度な通信方式の実現にも寄与しています。また、「計測器」分野では、スペクトラムアナライザ、ネットワークアナライザ、信号発生器、オシロスコープなどの高精度な周波数源として利用され、測定の信頼性を保証します。「放送機器」ではラジオやテレビの送信機・受信機に、「医療機器」ではMRIや超音波診断装置に、「産業機器」ではレーザー制御やRF加熱装置に、そして「航空宇宙・防衛」分野ではレーダーや電子戦システム、通信システムの中核部品として、その安定性と信頼性が求められています。

周波数シンセサイザの性能を支える関連技術も多岐にわたります。中心となるのは「PLL(Phase-Locked Loop)」であり、その構成要素である位相比較器、ループフィルタ、VCO、分周器の性能がシンセサイザ全体の特性を決定します。「VCO(Voltage Controlled Oscillator)」は、電圧によって発振周波数が変化する発振器であり、低ノイズ化と広帯域化が常に追求されています。シンセサイザの周波数安定性を決定づけるのは「基準発振器」であり、水晶発振器、OCXO(Oven Controlled Crystal Oscillator)、さらには原子時計などが用いられます。出力信号の品質を向上させるためには、位相ノイズやスプリアスノイズを低減する「低ノイズ設計」が極めて重要です。また、DDSや分数分周型PLLにおけるノイズシェーピングや制御には「デジタル信号処理(DSP)」が不可欠であり、高周波化、低消費電力化、小型化を実現するためには、SiGe、GaAs、CMOSなどの「半導体プロセス技術」の進化が欠かせません。

市場背景としては、5G/6G通信の普及、IoTデバイスの拡大、自動運転技術の進化、衛星通信の発展、防衛分野の需要増加などを背景に、周波数シンセサイザ市場は持続的な成長を遂げています。これらの分野では、より高周波、広帯域、低消費電力、低ノイズ、そして小型化されたシンセサイザが強く求められています。主要なプレイヤーとしては、Analog Devices、Texas Instruments、NXP Semiconductors、Renesas Electronics、Qorvo、Skyworks Solutionsといった大手半導体メーカーが挙げられ、それぞれが特定用途向けの高性能製品を提供しています。市場のトレンドとしては、ミリ波帯やテラヘルツ帯への「高周波化」対応、複数の通信規格に対応する「広帯域化」、通信品質や計測精度を向上させるための「低ノイズ化」、SoC(System-on-Chip)化やモジュール化による「小型化・集積化」、モバイル機器やIoTデバイス向けの「低消費電力化」、そして周波数ホッピングやレーダー用途における「高速周波数切り替え」が挙げられます。

将来展望として、周波数シンセサイザは今後も技術革新の中心にあり続けるでしょう。特に「6G通信」の実現には、サブテラヘルツ帯やテラヘルツ帯への対応が必須となり、超広帯域、超低遅延、超多接続を実現するためのキー技術として、シンセサイザのさらなる高性能化が求められます。「量子コンピューティング」の分野では、量子ビットの精密な制御に極めて高精度な周波数源が必要とされており、新たな応用が期待されます。「先進レーダー」では、車載レーダー、ドローン、セキュリティ用途において、高分解能化と小型化がさらに進むでしょう。「宇宙開発」においても、衛星通信や深宇宙探査における信頼性と性能向上のために、より堅牢で高性能なシンセサイザが不可欠です。また、AIとの融合による自己最適化や適応型周波数シンセサイザの開発、GaNやInPなどの化合物半導体やMEMS技術との融合による性能向上、そしてソフトウェア定義無線(SDR)における柔軟な周波数生成と変調機能の統合も、今後の重要な方向性として注目されています。これらの進化は、私たちの社会が求める高度な情報化と技術革新を支える基盤となるでしょう。