新鮮なハーブ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

新鮮ハーブ市場レポートは、ハーブの種類(バジル、パセリ、ミントなど)、カテゴリ(従来型、オーガニック)、栽培方法(露地栽培など)、流通チャネル(スーパーマーケット/ハイパーマーケットなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生ハーブ市場の概要、規模、シェア、成長トレンド予測(2025年~2030年)

本レポートは、生ハーブ市場の現状と将来予測について詳細に分析したものです。市場は、ハーブの種類(バジル、パセリ、ミントなど)、カテゴリー(従来型、オーガニック)、栽培方法(露地栽培、温室など)、流通チャネル(スーパーマーケット/ハイパーマーケット、オンライン小売など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模は金額(米ドル)で提供されています。

1. 市場概要

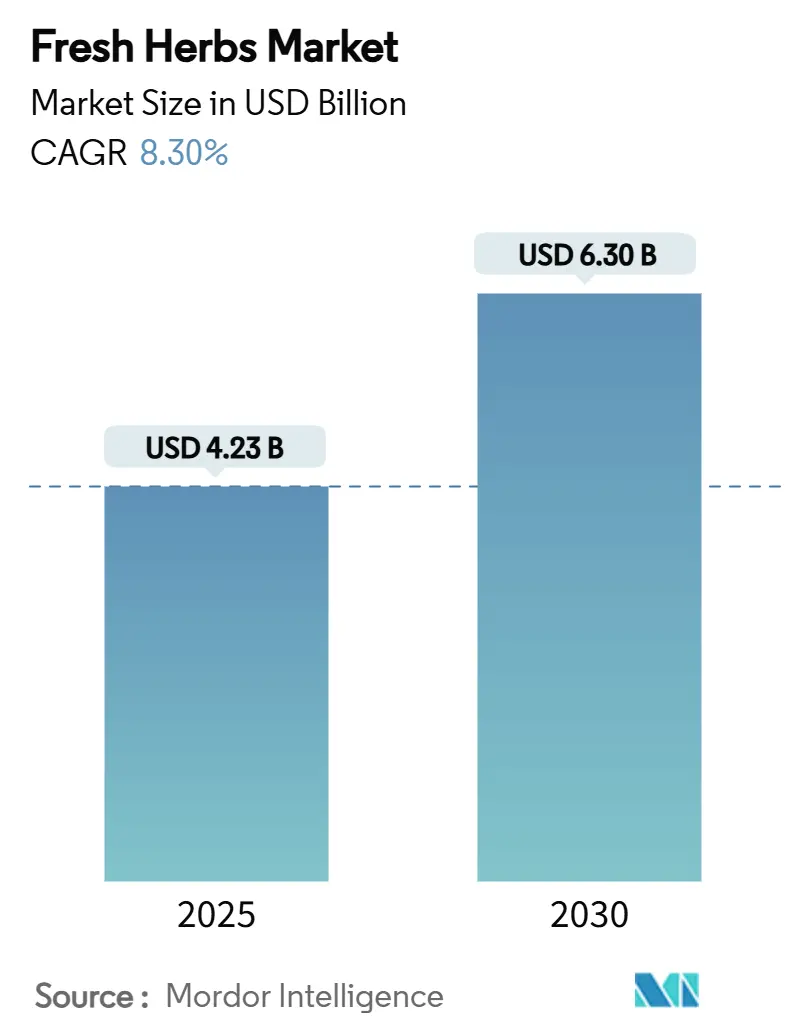

生ハーブ市場は、2025年には42.3億米ドルに達し、2030年までに63.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.3%です。この成長は、クリーンラベル成分への堅調な需要、環境制御型農業(CEA)の広範な採用、およびフードサービス消費の回復力によって支えられています。生産者は、年間を通じた安定供給を確保するため、垂直農法への投資を加速させています。また、病害耐性バジル品種の開発は、過去の病害による損失を軽減し、収量を向上させています。DNAメタバーコーディングなどの品質管理技術の進歩は、消費者の信頼を高める一方で、コスト圧力を加え、企業を自動化へと向かわせています。

地域別に見ると、北米は洗練されたコールドチェーンとオーガニック志向を背景に主導的な地位を維持しています。一方、アジア太平洋地域は、都市部の中間層消費者が国際的な料理を取り入れることで、二桁成長を記録しています。市場の競争は依然として激しく、テクノロジーを活用した新規参入企業が断片化されたサプライチェーンを巧みに利用しており、既存企業は統合と賞味期限延長技術の革新を追求しています。

主要なレポートのポイント:

* ハーブの種類別: 2024年にはバジルが生ハーブ市場の収益シェアの32%を占め、主導的な地位を確立しました。一方、ディルは2030年までに9.8%の最速CAGRを記録すると予測されています。

* カテゴリー別: 2024年には従来型製品が生ハーブ市場の72.5%のシェアを占めましたが、オーガニックハーブは2030年までに12.5%のCAGRで成長すると予測されています。

* 栽培方法別: 2024年には温室が46%の市場シェアを占めましたが、水耕栽培および垂直農法は2025年から2030年の間に15.2%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年にはスーパーマーケットとハイパーマーケットが生ハーブ市場規模の58%を占めましたが、オンライン小売は2025年から2030年にかけて15.4%のCAGRで最高の成長率を示すと予測されています。

* 地域別: 2024年には北米が生ハーブ市場の34%を占めましたが、アジア太平洋地域は11.2%のCAGRを記録すると予測されています。

* 主要プレーヤー: Soli Organic Inc.、Vitacress Limited、Spisa Groupなどが2024年の生ハーブ市場における主要プレーヤーです。

2. 市場のトレンドと洞察

2.1. 推進要因

* クリーンラベル・天然成分への需要増加(CAGRへの影響:+1.8%): 消費者は製品の透明性を品質と結びつける傾向が強まっており、小売業者やレストランは最小限の加工が施されたハーブに注力しています。生ハーブは、従来の風味付けだけでなく、抗酸化作用や植物栄養素の特性が注目され、レディ・トゥ・イート食品の機能性成分としても利用されています。シルクベースのマイクロニードルコーティングなどの新しい保存方法は、人工添加物なしで常温での賞味期限を4日間延長するなど、市場のプレミアム化を促進しています。

* オーガニック食品消費の増加(CAGRへの影響:+1.5%): 欧州では過去10年間でオーガニック小売売上が128%増加し、2030年までに農地の25%を有機栽培に転換するという欧州有機行動計画によって後押しされています。米国では、2024年3月に施行された「有機栽培強化規則」により、これまで免除されていた約4,000~5,000のサプライチェーン関係者が認証制度の対象となりました。これにより、消費者信頼が高まる一方で、コンプライアンスコストが増加し、大規模事業者に有利な状況が生まれています。

* フードサービスメニューにおける生ハーブの普及(CAGRへの影響:+1.2%): 本格的なグローバル料理への需要増加がレストランのメニューに影響を与え、生ハーブは文化的に多様な料理に不可欠な成分となっています。レストランは、年間を通じて一貫した品質を確保するため、環境制御型農場から生ハーブを調達し、季節変動を排除し、レシピの標準化を向上させています。

* 環境制御型農業(CEA)/垂直農法の拡大(CAGRへの影響:+2.1%): CEAと垂直農法は、生ハーブや葉物野菜の栽培、流通、消費を変革しています。これらのシステムは、従来の農法と比較して環境負荷を低減しながら、あらゆる気候で年間を通じて作物を生産することを可能にします。都市部の垂直農場は、収穫から数時間以内に新鮮な農産物を提供し、人口密集地域の供給ニーズに対応しています。

* マイクロフルフィルメントセンターによる超地域密着型流通(CAGRへの影響:+0.9%): 発展途上国の都市市場において、マイクロフルフィルメントセンターを介した超地域密着型流通は、迅速なハーブ配送を可能にし、最適な鮮度を維持しています。

* べと病耐性品種の商業化(CAGRへの影響:+0.8%): 特に温室生産地域において、べと病耐性品種の商業化は、病害による損失を軽減し、収量を向上させています。

2.2. 抑制要因

* 短い賞味期限と高い収穫後損失(CAGRへの影響:-1.4%): 生ハーブは賞味期限が短く、サプライチェーン全体で課題を生み出しています。特に適切なコールドチェーンインフラがない地域では、2週間以内に香り、食感、風味が失われ、廃棄物が発生します。新しい包装・保存技術は賞味期限延長を約束しますが、その高コストな導入と厳格な規制が、特に小規模生産者における普及を制限しています。

* 露地栽培供給の天候による価格変動(CAGRへの影響:-1.1%): 露地栽培地域、特に温帯気候では、天候に左右される供給が価格変動を引き起こし、市場の安定性を損なう可能性があります。

* DNAメタバーコーディングによる異物混入検出と品質管理コストの増加(CAGRへの影響:-0.7%): 製品の完全性への注目が高まるにつれて、異物混入を検出し品質を検証するためのハーブ認証技術が成長していますが、それに伴う品質管理費用の増加が生ハーブ市場規模を抑制しています。

* 料理用ハーブの最大残留基準値(MRLs)の厳格化(CAGRへの影響:-0.9%): 輸出依存地域や先進市場の目的地において、料理用ハーブのMRLsの厳格化は、コンプライアンスコストを増加させ、市場の成長を阻害する可能性があります。

3. セグメント分析

3.1. ハーブの種類別:バジルの優位性

バジルは、その幅広い料理用途と水耕栽培システムでの成功した栽培により、2024年の生ハーブ市場収益の32%を占めました。病害耐性品種は生産能力を向上させ、食品加工業者やレストランチェーンとの安定した供給契約を可能にしています。ディルは、北欧および東欧料理やピクルス用途での需要増加に牽引され、9.8%のCAGRを達成しました。ミントとパセリは、消化促進効果や抗酸化作用により、小売市場で次に位置しています。ローズマリーとタイムは、職人パン、肉の調味料、エッセンシャルオイルなどの用途を通じてプレミアム価格を維持しています。べと病耐性パセリやコリアンダー品種の開発は、丈夫な品種の市場シェア増加を示唆しています。

3.2. カテゴリー別:オーガニックの勢い

従来型生ハーブは、確立されたサプライチェーンと競争力のある小売価格に支えられ、2024年に72.5%の市場支配力を維持しました。しかし、より厳格な残留物規制と消費者信頼イニシアチブが、認証製品の成長を推進しています。オーガニックハーブセグメントは、2024年の「有機栽培強化規則」により、ブローカーや再包装業者にも認証が義務付けられたことで、12.5%のCAGRで成長しています。欧州連合が2030年までに農地の25%を有機栽培に転換するという目標も需要をさらに強化しています。オーガニックセグメントの高い投入コストと監査コストは、従来型製品を15~30%上回る価格プレミアムによって相殺され、有機温室への転換投資を促進しています。

3.3. 栽培方法別:温室から垂直農法へのシフト

従来の温室は、確立されたインフラと中程度の設備投資要件に支えられ、2024年に生ハーブ市場シェアの46%を占めました。水耕栽培および垂直農法システムは、都市部の土地制約と資源効率の必要性から、15.2%のCAGRで成長しています。これらの先進システムは、灌漑水の95%をリサイクルし、化学物質の使用を削減することで、商業購入者の持続可能性要件を満たしています。ロボット工学とLED技術の改善により、運用効率が向上するため、完全に自動化された垂直農場は2030年までに生ハーブ市場シェアを倍増させると予測されています。

3.4. 流通チャネル別:デジタル利便性の拡大

スーパーマーケットとハイパーマーケットは、確立された毎週の家庭での買い物パターンにより、2024年の生ハーブ市場規模の58%を占めています。小売業者は現在、トレーサビリティQRコード付きのクラムシェル容器に包装されたハーブにプレミアムな棚スペースを割り当て、消費者信頼を高めています。オンライン販売チャネルは、断熱包装と当日配送を利用して製品品質を維持し、年間15.4%の堅調な成長を示しています。専門のグルメストアは、エキゾチックなハーブ品種や補完製品との組み合わせ提供に対してプレミアム価格を受け入れる顧客層を維持しています。食料品小売ネットワーク内でのマイクロフルフィルメントセンターの統合は、配送関連の排出量を削減し、環境持続可能性目標を支援することで、生産者と小売業者の間の協力機会を創出します。

4. 地域分析

北米は、確立されたコールドチェーンインフラとオーガニック志向の高まりに支えられ、2024年に生ハーブ市場規模の34%の収益シェアを占めました。Gotham Greensは、ジョージア州に21万平方フィートの温室を開設し、PublixやWhole Foodsなどの地域小売業者に供給しています。米国のオーガニック表示規制はベンチャーキャピタル投資を呼び込み、80 Acres Farmsは2025年に3つの垂直農場ユニットを買収した後、16州に拡大しました。

アジア太平洋地域は、都市化の進展と食生活の多様化により、11.2%のCAGRで成長しています。日本とシンガポールにおける植物工場インフラへの政府助成金は、市場参入コストを削減し、中国の可処分所得の増加は、健康目的のプレミアムハーブの採用を後押ししています。台風の多い地域での信頼性から、屋内農業は投資を呼び込んでいます。

欧州は、オーガニック重視の政策を通じて成長を続けています。スペインの生産者は、夏の間、効率的な物流とハーブの年間を通じた需要増加により、北部市場への拡大に成功しています。欧州諸国は、持続可能性要件とエコ認証を通じて、環境制御型ハーブ栽培を優先しています。南米、中東、アフリカはインフラ開発が限定的ですが、コールドチェーンネットワークの拡大に伴い、成長の可能性を秘めています。

5. 競争環境

生ハーブ市場は高度に断片化されており、上位5社が合計シェアの約3分の1を占めるに過ぎず、統合の余地が十分にあります。Soli Organic Inc.は、全米にわたる流通網と独自の土壌ベース屋内農法モデルを基盤にリードしています。

本レポートは、世界の生鮮ハーブ市場に関する包括的な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、地域別の動向、および競争環境について詳細に調査しています。

市場規模と成長予測に関して、生鮮ハーブ市場は2025年には42.3億米ドルの評価額に達し、2030年までには63.0億米ドルに成長すると予測されており、堅調な市場拡大が見込まれています。

市場の成長を牽引する主な要因としては、クリーンラベルで自然な原材料への需要の高まり、オーガニック食品消費の増加、外食産業における生鮮ハーブのメニュー浸透の拡大が挙げられます。さらに、制御環境農業(CEA)や垂直農法の普及、マイクロフルフィルメントセンターを介したハイパーローカルな流通、べと病耐性品種の商業化も重要な推進力となっています。特に垂直農法は、水の使用量を最大95%削減し、天候に左右されない安定した収穫量を提供し、都市部のサプライチェーンを支援する点で注目されています。

一方で、市場にはいくつかの課題も存在します。生鮮ハーブの短い賞味期限と収穫後の高い損失率(最大30%)は、依然として最大の運用上の課題です。また、露地栽培供給における天候に起因する価格変動、DNAメタバーコーディングによる異物混入の発見とそれに伴う品質管理コストの増加、そして料理用ハーブに対する残留農薬基準(MRLs)の厳格化も市場の阻害要因となっています。

市場のセグメント別分析では、ハーブの種類別でバジルが市場全体の収益の32%を占め、年間を通じた需要と病害耐性品種の登場により最大のシェアを保持しています。カテゴリー別では、認証されたオーガニックハーブが年平均成長率(CAGR)12.5%で成長しており、市場全体の成長率の2倍以上という速いペースで拡大しています。地域別では、アジア太平洋地域が2030年まで年平均成長率11.2%で最も急速に成長する市場と予測されており、これは都市化の進展と多様な食文化の嗜好が背景にあります。栽培方法としては、露地栽培、温室栽培、水耕栽培/垂直農法が分析されています。流通チャネルは、スーパーマーケット/ハイパーマーケット、専門店/グルメストア、オンライン小売が含まれます。

規制環境や技術的展望についても分析されており、市場の動向を理解する上で重要な要素となっています。ポーターのファイブフォース分析を通じて、新規参入の脅威、サプライヤーとバイヤーの交渉力、代替品の脅威、競争の激しさといった競争環境が詳細に評価されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Soli Organic Inc.、Vitacress Limited、Spisa Groupなど、主要な市場参加企業のプロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、生鮮ハーブ市場に関わる関係者にとって価値ある洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クリーンラベル、天然成分への需要の高まり

- 4.2.2 オーガニック食品消費の増加

- 4.2.3 外食メニューにおける生ハーブの普及の急増

- 4.2.4 環境制御型農業(CEA)/植物工場の拡大

- 4.2.5 マイクロフルフィルメントセンターを介したハイパーローカル配送

- 4.2.6 べと病耐性品種の商業化

- 4.3 市場の阻害要因

- 4.3.1 短い賞味期限と高い収穫後損失

- 4.3.2 天候に左右される露地栽培供給の価格変動

- 4.3.3 DNAメタバーコーディングによる異物混入の発見、品質管理コストの増加

- 4.3.4 食用ハーブに対するより厳格な残留農薬基準(MRL)

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ハーブの種類別

- 5.1.1 バジル

- 5.1.2 パセリ

- 5.1.3 ミント

- 5.1.4 コリアンダー/シラントロ

- 5.1.5 ディル

- 5.1.6 ローズマリー

- 5.1.7 タイム

- 5.1.8 その他(セージ、レモングラス、フェンネル、オレガノなど)

- 5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 オーガニック

- 5.3 栽培方法別

- 5.3.1 露地栽培

- 5.3.2 温室

- 5.3.3 水耕栽培/垂直農法

- 5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 専門店およびグルメストア

- 5.4.3 オンライン小売

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 スペイン

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Soli Organic Inc.

- 6.4.2 Vitacress Limited

- 6.4.3 Spisa Group (Gavia Holdings Group)

- 6.4.4 Rocket Farms, Inc.

- 6.4.5 Gotham Greens Farms LLC

- 6.4.6 Fresh Origins, LLC (Sun Capital Partners)

- 6.4.7 Herbs Unlimited, Inc.

- 6.4.8 Goodness Gardens (WoW Group)

- 6.4.9 Farmbox Greens (Charlie’s Produce)

- 6.4.10 80 Acres Farms

- 6.4.11 Chef’s Garden Inc.

- 6.4.12 2BFresh (Teshuva Agricultural Projects)

- 6.4.13 Living Earth Farm

- 6.4.14 UnsFarms (Speedex group)

- 6.4.15 Badia Farms

- 6.4.16 Greeneration

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

新鮮なハーブは、料理に風味と香りを加え、また薬用や芳香剤としても利用される植物の総称です。特に「新鮮な」という言葉は、乾燥や加工が施されていない、生の状態のハーブを指します。これにより、ハーブ本来の鮮やかな色、豊かな香り、そして繊細な風味が最大限に保たれており、料理の質を格段に向上させる力を持っています。乾燥ハーブとは異なり、水分を多く含み、独特の食感も楽しめます。ビタミンやミネラルなどの栄養素も豊富に含まれているため、健康志向の高まりとともにその価値が再認識されています。

新鮮なハーブには多種多様な種類があり、それぞれが独自の特性を持っています。代表的なものとしては、イタリア料理に欠かせないバジルが挙げられます。甘く爽やかな香りが特徴で、トマトとの相性が抜群であり、ジェノベーゼソースの主原料としても広く知られています。パセリは、その鮮やかな緑色と清涼感のある風味で、料理の飾り付けや臭み消し、風味付けに多用されます。ローズマリーは、松のような清々しい香りが特徴で、肉料理やジャガイモ料理によく合います。タイムは、土のような温かみのある香りで、煮込み料理や魚料理に深みを与えます。ミントは、清涼感あふれる香りが特徴で、デザートやドリンク、肉料理のアクセントとしても人気です。ディルは、魚料理やピクルスによく使われるハーブで、アニスに似た甘く爽やかな香りがします。アジア料理で頻繁に用いられるパクチー(コリアンダー)は、独特の強い香りが特徴で、エスニック料理には欠かせません。日本固有のハーブとしては、大葉(しそ)があり、その爽やかな香りは和食の風味付けや薬味として広く親しまれています。これらのハーブは、それぞれが持つ個性的な香りと風味で、世界中の食文化を豊かにしています。

新鮮なハーブの用途は非常に広範です。最も一般的なのは料理への利用です。風味付け、香り付け、彩りとして、肉、魚、野菜料理、スープ、サラダ、パスタなど、あらゆるジャンルの料理に活用されます。例えば、バジルはカプレーゼやマルゲリータピザに、ローズマリーはローストチキンやラム肉に、ディルはサーモンのマリネにと、それぞれのハーブが持つ特性を活かした組み合わせが楽しまれています。また、ハーブを主役にした料理、例えばハーブをたっぷり使ったサラダやハーブティー、ハーブオイルなども人気です。料理以外では、薬用としての利用も古くから行われています。ハーブティーとして飲用することで、リラックス効果や消化促進、風邪の症状緩和などが期待されるものもあります。ただし、薬用として利用する際は、専門家の指導のもと、適切な知識を持って使用することが重要です。さらに、芳香剤やアロマセラピーの分野でも活用されています。ハーブの精油は、リラックス効果や気分転換、集中力向上など、心身の健康維持に役立つとされています。ポプリやサシェとして部屋に置けば、自然な香りで空間を彩ることができます。美容分野では、ハーブエキスが配合された化粧品や石鹸なども開発されており、その効能が注目されています。観賞用としても、その美しい葉や花は庭や室内を飾り、人々に癒しを提供しています。

新鮮なハーブの安定供給と品質維持には、様々な関連技術が貢献しています。栽培技術の進化は目覚ましく、特に水耕栽培や植物工場での生産が増加しています。これらの技術は、温度、湿度、光量などを厳密に管理することで、天候に左右されずに年間を通じて安定した品質と収量のハーブを生産することを可能にしています。また、土壌を使わないため病害虫のリスクが低く、農薬の使用を抑えられる点も大きなメリットです。有機栽培の技術も進展しており、化学肥料や農薬を使わずに自然の力を活かした栽培方法で、安全性の高いハーブが求められています。品種改良も継続的に行われ、より香り高く、病気に強く、収量の多い品種の開発が進められています。収穫後の鮮度保持と流通技術も重要です。コールドチェーンと呼ばれる低温物流システムは、収穫から消費者の手に届くまで一貫して適切な温度で管理することで、ハーブの鮮度を長く保ちます。包装技術も進化しており、ガス置換包装(MAP)や通気性のあるフィルムを使用することで、ハーブの呼吸をコントロールし、鮮度を維持する期間を延長しています。さらに、IoTやAIを活用した栽培管理システムや物流最適化技術も導入され始めており、生産効率の向上と食品ロスの削減に貢献しています。

市場背景を見ると、新鮮なハーブの需要は近年増加傾向にあります。健康志向の高まりや、自宅での料理を楽しむ人が増えたこと、またエスニック料理など多様な食文化への関心の高まりがその背景にあります。消費者は、料理の風味を豊かにするだけでなく、ハーブが持つ栄養価や機能性にも注目しています。供給体制としては、国内生産と輸入の両方で賄われていますが、国内生産では季節性や天候による影響を受けやすいという課題があります。一方で、前述の植物工場などの技術革新により、安定供給への取り組みが進められています。消費者のニーズは多様化しており、新鮮さ、安全性(特に有機栽培品)、利便性(カット済みハーブや鉢植えハーブ)、そして珍しい品種への関心が高まっています。しかし、市場には課題も存在します。ハーブは傷みやすく、保存期間が短いため、流通コストが高くなりがちです。また、価格の変動が大きいことや、農業分野における労働力不足も課題として挙げられます。これらの課題に対し、生産者、流通業者、小売業者が連携し、効率的なサプライチェーンの構築や新たな販売戦略が模索されています。

今後の展望として、新鮮なハーブの市場はさらなる成長が期待されます。まず、持続可能性への意識の高まりから、環境に配慮した栽培方法や食品ロス削減への取り組みがより一層重視されるでしょう。水耕栽培や植物工場は、限られた資源で効率的に生産できるため、その役割はさらに大きくなると考えられます。また、ハーブが持つ機能性への注目は今後も高まり、特定の健康効果を持つハーブの研究開発や、機能性食品としての利用が拡大する可能性があります。新たな利用法も開拓されるでしょう。料理やアロマセラピーだけでなく、医薬品や化粧品の原料、さらにはバイオマスとしての産業利用など、多岐にわたる分野での活用が期待されます。消費者のニーズに応える形で、家庭でのハーブ栽培キットの普及や、個々の好みに合わせたハーブの定期購入サービスなど、パーソナル化されたサービスも増えていくでしょう。技術革新も引き続き進展し、AIによる生育予測やロボットによる収穫作業など、生産から流通までの全工程で効率化と品質向上が図られると予想されます。グローバル化の進展により、これまで日本であまり知られていなかった珍しいハーブが紹介され、食文化の多様化に貢献することも期待されます。新鮮なハーブは、私たちの食卓を豊かにするだけでなく、健康や環境、そして新たな産業の創出にも寄与する可能性を秘めていると言えるでしょう。