摩擦調整剤市場:市場規模・シェア分析、成長トレンド・予測 (2025年~2030年)

摩擦調整剤市場は、タイプ(有機および無機)、エンドユーザー産業(自動車、工業、海洋、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「摩擦調整剤市場規模・シェア見通し2030」と題された本レポートは、摩擦調整剤市場の現状と将来予測について詳細に分析しています。この市場は、タイプ別(有機、無機)、最終用途産業別(自動車、産業、海洋、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。

市場概要と主要データ

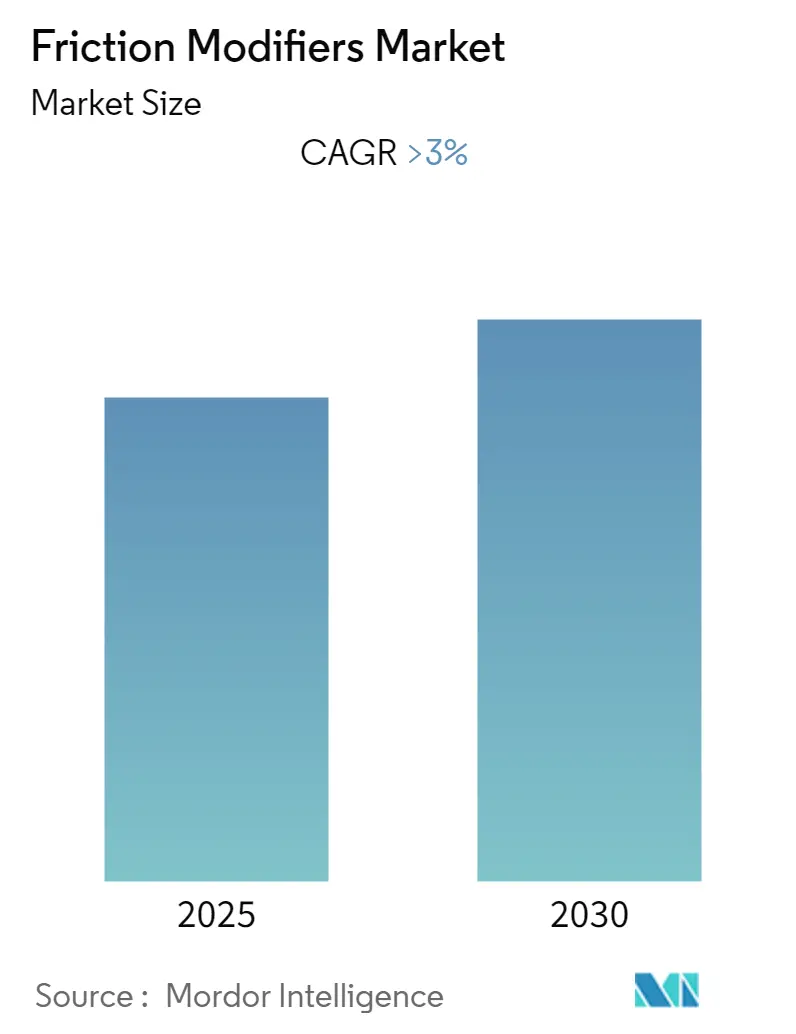

調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。この市場は予測期間中に3%を超える年平均成長率(CAGR)を記録すると予想されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は高く、主要なプレーヤーとしてはBASF SE、Croda International PLC、Afton Chemical、ADEKA CORPORATION、Chevron Corporationなどが挙げられます。

市場の動向と影響要因

2020年にはCOVID-19パンデミックが市場にマイナスの影響を与えました。ロックダウンによる旅客航空便の一時停止や個人車両の利用減少により、航空機用潤滑油や自動車用潤滑油の消費が減少し、結果として摩擦調整剤のような潤滑油添加剤の需要も減少しました。

短期的には、燃費効率の高い潤滑油への応用が増加することが市場成長を牽引すると予想されています。一方で、自動車産業の衰退、電気自動車の普及拡大、そしてCOVID-19パンデミックの継続的な影響が市場成長を阻害する要因となると見られています。

世界の摩擦調整剤市場のトレンドと洞察

1. 産業分野での利用増加

摩擦調整剤は、機械の摩擦係数を低減し、潤滑性およびエネルギー効率を向上させるために潤滑油に一般的に使用される添加剤です。これらは「境界潤滑添加剤」とも呼ばれ、エステル、脂肪酸、グラファイト、モリブデンなどの固体材料が摩擦低減目的で利用されます。

特に無機摩擦調整剤は、様々な産業用途で高い需要があります。例えば、中国の工業生産は2020年に前年比約2.4%増加し、同年12月には前年同月比7.3%増加しました。これにより、様々な産業用途における摩擦調整剤の需要が増加しました。

摩擦調整剤は、内燃機関やトランスミッションに使用される潤滑油に添加されます。主な用途には、自動・手動トランスミッション、油圧システム、ショックアブソーバー、金属加工などがあります。その特性により、摩擦を低減し燃費効率を高めるだけでなく、金属の焼き付き防止、エンジン摩耗や騒音の低減、工業用ギア潤滑油に使用される場合は金属表面の微小ピッチング防止にも寄与します。

しかし、COVID-19の影響により、欧州連合(EU-27)の鉱業、採石業、製造業の年間平均生産量は2020年に2019年と比較してユーロ圏で8.7%、EU全体で8%減少しました。これにより、各地域で生産・製造拠点が閉鎖され、摩擦調整剤の使用と需要が一時的に減少しました。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、中国、インド、日本における高度に発展した自動車産業に加え、海洋産業や産業部門の成長により、世界の市場を牽引し、予測期間中に最も高いCAGRを示すと予想されています。

同地域は世界最大の潤滑油消費地であり、次いで欧州が続きます。COVID-19の発生は、ロックダウンにより製造業やサービス業が停止したため、各国の経済成長に影響を与えました。

アジア太平洋地域における海洋産業の拡大も、摩擦調整剤の需要を増加させると見込まれています。韓国、中国、日本は、様々な目的の船舶の生産と利用において主導的な役割を担っています。

自動車生産においても、アジア太平洋地域が近年世界をリードしています。中国は世界最大の自動車生産国であり、2019年には2575万台、2020年には2523万台を生産しましたが、約2%の減少を記録しました。このわずかな減少は、潤滑油、ひいては摩擦調整剤添加剤の市場需要にわずかながらマイナスの影響を与えました。

摩擦調整剤は、航空宇宙分野においても燃費効率の向上に貢献します。アジア太平洋地域の航空宇宙産業は近年堅調な成長を見せています。2019年時点で世界の航空旅行の約25%がアジア域内で行われており、今後20年間でこの割合は35%に達すると予測されています。また、2019年から2038年の間にアジア太平洋地域には17,390機の新型航空機が納入され、総航空機数は19,420機に増加する見込みです。一方で、インドの国内定期航空会社は2020年に6300万人の乗客を輸送し、前年比で57%の減少を記録しました。

競争環境

摩擦調整剤市場は部分的に統合されており、少数の主要プレーヤーが市場で競合しています。主要企業には、BASF SE、Croda International PLC、Afton Chemical、ADEKA CORPORATION、Chevron Corporationなどが含まれます。

最近の業界動向

最近の業界動向としては、2021年1月にRoyal Dutch Shell PLCとWhitmore Manufacturing LLCが合弁会社Shell & Whitmore Reliability Solutions LLCを設立し、北米の鉄道および米国の鉱業部門向けに潤滑油、摩擦調整剤、グリース、その他の信頼性製品および関連産業サービスを販売・流通することを発表しました。また、2019年7月にはCroda International Plcが摩擦・摩耗低減潤滑油添加剤メーカーであるRewitec GmbHを買収し、製品ポートフォリオを強化し、添加剤事業を拡大しました。

本レポートは、摩擦調整剤(Friction Modifiers)の世界市場に関する包括的な分析を提供しています。摩擦調整剤は、2つの接触面間の摩擦を最小限に抑え、摩擦係数を調整するために使用される耐摩耗性添加剤です。その分子構造は、金属表面に付着する極性ヘッドと、油に溶けるテール部分から構成されており、摩擦低減機能に加え、腐食抑制剤や酸化防止剤としても機能する多機能性を持ちます。

市場は、複数の重要な側面から詳細にセグメント化されています。

まず、タイプ別では、主に「有機」と「無機」の摩擦調整剤に分類されます。これらの異なるタイプは、それぞれ特定の用途や性能要件に応じて利用されています。

次に、最終用途産業別では、「自動車」、「工業」、「海洋」、および「その他の最終用途産業」に分けられます。特に自動車産業は、燃費効率向上への要求から摩擦調整剤の重要な消費分野となっています。

さらに、地域別では、アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の主要地域と、その中の合計15カ国における市場規模と予測が提供されています。各セグメントにおける市場規模と予測は、数量(キロトン)ベースで詳細に分析されています。

市場の成長を促進する要因としては、燃費効率の高い潤滑剤に対する需要の増加が最も顕著です。これは、環境規制の強化や運用コスト削減への意識の高まりが背景にあります。一方で、市場の成長を抑制する要因も複数存在します。具体的には、従来の自動車産業の生産台数減少、電気自動車(EV)の普及拡大による内燃機関向け潤滑剤需要の減少、そしてCOVID-19パンデミックがサプライチェーンや需要に与えた負の影響などが挙げられます。

本レポートでは、市場の構造と競争環境を深く理解するために、業界のバリューチェーン分析やポーターのファイブフォース分析といった強力な分析フレームワークが適用されています。これにより、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、および既存企業間の競争の度合いが詳細に評価され、市場の魅力度と収益性が明らかにされています。

競争環境の分析では、主要企業による合併・買収、合弁事業、提携、契約といった戦略的活動が詳細に調査されています。また、市場シェア分析や主要企業が採用する戦略についても深く掘り下げられています。主要な市場プレイヤーとしては、BASF SE、Croda International Plc、Afton Chemical、ADEKA CORPORATION、Chevron Corporationなどが挙げられており、これらの企業の詳細なプロファイルも含まれています。このリストは網羅的ではありませんが、市場を牽引する主要な企業群を示しています。

市場の機会と将来のトレンドについても言及されており、技術革新や新たな用途開発の可能性が示唆されています。

本レポートの調査結果によると、摩擦調整剤市場は予測期間(2025年~2030年)中に3%を超える年平均成長率(CAGR)を記録すると予測されており、堅調な成長が見込まれています。地域別では、アジア太平洋地域が最も高いCAGRで成長するとともに、2025年には最大の市場シェアを占めると見込まれており、この地域の重要性が強調されています。

市場の歴史的データは2019年から2024年までをカバーし、市場規模の予測は2025年から2030年まで提供されており、過去の動向と将来の展望の両方を把握することができます。

このレポートは、市場の現状、将来の展望、主要な推進要因と抑制要因、競争状況、および地域別の詳細な分析を通じて、摩擦調整剤市場に関する包括的な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 燃費効率の良い潤滑油の用途の増加

- 4.1.2 その他の推進要因

- 4.2 抑制要因

- 4.2.1 自動車産業の衰退

- 4.2.2 電気自動車の使用の増加

- 4.2.3 COVID-19の悪影響

- 4.2.4 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 種類

- 5.1.1 有機

- 5.1.2 無機

- 5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 産業

- 5.2.3 海洋

- 5.2.4 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)分析/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 ABITEC

- 6.4.2 ADEKA CORPORATION

- 6.4.3 Afton Chemical

- 6.4.4 BASF SE

- 6.4.5 BRB International

- 6.4.6 Chevron Corporation

- 6.4.7 Croda International PLC

- 6.4.8 CSW Industrials Inc.

- 6.4.9 The Lubrizol Corporation

- 6.4.10 Multisol

- 6.4.11 Royal Dutch Shell PLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

摩擦調整剤は、潤滑油やグリースなどの潤滑剤に添加される化学物質であり、摺動面間の摩擦を低減または制御することを主目的としています。その機能は、機械部品のエネルギー損失を抑制し、摩耗を防止し、騒音や振動を低減することで、機械全体の効率向上、寿命延長、信頼性向上に大きく貢献します。具体的には、金属表面に吸着して薄い保護膜を形成し、直接的な金属接触を防ぐことで、境界潤滑領域や混合潤滑領域における摩擦係数を効果的に低下させます。これにより、特に自動車のエンジンやトランスミッション、産業機械のギアや軸受など、様々な機械システムにおいてその性能が最大限に引き出されます。

摩擦調整剤は、その化学構造や作用機序によって多岐にわたる種類が存在します。主なものとしては、有機摩擦調整剤と無機摩擦調整剤が挙げられます。有機摩擦調整剤は、脂肪酸、脂肪酸アミド、脂肪族アルコール、エステル、アミンなどの有機化合物が代表的です。これらは分子内に極性基と非極性基を持ち、極性基が金属表面に化学吸着または物理吸着し、非極性基がブラシ状に配列することで、せん断抵抗の低い薄い潤滑膜を形成します。比較的低温・低荷重の環境下で優れた摩擦低減効果を発揮し、特に燃費向上を目的としたエンジンオイルに広く用いられています。一方、無機摩擦調整剤は、二硫化モリブデン(MoS2)、グラファイト、窒化ホウ素(h-BN)、PTFE(ポリテトラフルオロエチレン)などの固体潤滑剤がこれに該当します。これらは層状構造や低せん断特性を持つ粒子であり、高温・高荷重といった過酷な条件下でも安定した潤滑性能を発揮します。また、リン系や硫黄系の化合物も摩擦調整剤として機能することがありますが、これらは極圧剤としての役割も兼ねることが多く、金属表面と反応して強固な保護膜を形成することで、焼付きやスカッフィングを防止します。近年では、ナノテクノロジーの進展に伴い、ナノダイヤモンドや酸化セリウムなどのナノ粒子を応用した摩擦調整剤の研究開発も活発に進められています。

摩擦調整剤の用途は非常に広範です。最も身近な例としては、自動車分野が挙げられます。エンジンオイルに添加されることで、ピストンリングとシリンダーライナー間、カムとタペット間などの摩擦を低減し、燃費向上とCO2排出量削減に貢献します。また、オートマチックトランスミッションフルード(ATF)、マニュアルトランスミッションフルード(MTF)、無段変速機(CVT)フルードにおいては、変速のスムーズ化、ジャダー(振動)の防止、伝達効率の向上に不可欠な役割を果たします。ギヤオイルでは、歯車の摩耗防止と効率向上に寄与します。産業機械分野では、油圧作動油、工業用ギヤオイル、金属加工油、グリースなどに配合されます。油圧作動油ではポンプ効率の向上と摩耗防止、工業用ギヤオイルでは重荷重下での歯車の保護、金属加工油では切削抵抗の低減、工具寿命の延長、加工面品質の向上に貢献します。その他、風力発電機、建設機械、船舶、航空機など、高い信頼性とエネルギー効率が求められるあらゆる機械システムにおいて、摩擦調整剤は重要な役割を担っています。

摩擦調整剤の性能向上と応用拡大は、様々な関連技術の進展と密接に関わっています。その基盤となるのが「トライボロジー」という科学技術分野です。摩擦、摩耗、潤滑に関する研究は、摩擦調整剤の分子設計、作用機序の解明、性能評価手法の開発に不可欠です。また、潤滑油の「基油技術」の進化も重要です。合成油(ポリアルファオレフィン、エステルなど)や高度精製鉱物油の登場により、摩擦調整剤がその性能を最大限に発揮できる環境が整いました。さらに、「表面改質技術」も関連が深く、DLC(Diamond-Like Carbon)コーティングや窒化処理などによって材料表面自体を改質することで、摩擦調整剤との相乗効果により、より優れた摩擦特性を実現することが可能になります。摩擦調整剤の性能を正確に評価するためには、摩擦摩耗試験機(ピンオンディスク、ブロックオンリングなど)を用いた「分析・評価技術」や、XPS、AFM、SEMなどの表面分析技術による吸着膜の解析が不可欠です。近年では、「ナノテクノロジー」の応用により、ナノ粒子を摩擦調整剤として利用する研究も進められており、新たな高性能摩擦調整剤の開発が期待されています。

摩擦調整剤の市場は、環境規制の強化と産業の高度化を背景に、持続的な成長を続けています。特に自動車分野では、世界的な燃費規制(CAFE規制、WLTPなど)の厳格化に伴い、エンジンオイルやトランスミッションフルードにおける摩擦低減効果のさらなる向上が強く求められています。これにより、低粘度化と高機能な摩擦調整剤の需要が拡大しています。また、自動車の電動化(EV/HV)の進展も市場に大きな影響を与えています。EVではエンジンがなくなるものの、減速機、モーター軸受、冷却システムなどで潤滑油が引き続き使用され、特にEV専用フルード(e-フルード)の開発が活発です。e-フルードには、摩擦調整機能に加え、モーターの冷却性能、絶縁性、銅腐食防止といったEV特有の要求に対応する摩擦調整剤が求められています。産業機械分野においても、省エネルギー化、長寿命化、高効率化の要求が高まっており、これに応える高性能な摩擦調整剤の需要が増加しています。一方で、原材料価格の変動やサプライチェーンの安定性といった課題も市場に影響を与えています。

将来に向けて、摩擦調整剤はさらなる高性能化と多機能化が求められます。より広範囲の温度・荷重条件で安定した摩擦低減効果を発揮し、燃費向上効果を極限まで追求する技術開発が進むでしょう。また、摩耗防止、清浄性、酸化安定性など、他の潤滑油添加剤の機能との両立や統合も重要なテーマとなります。環境対応も喫緊の課題であり、生分解性、低毒性、非金属系(特にリン・硫黄フリー)の摩擦調整剤の開発が加速しています。これは、環境負荷の低減だけでなく、排ガス後処理装置(DPF、GPFなど)への悪影響を抑制するためにも不可欠です。さらに、AIや機械学習を用いた分子設計、性能予測といった「スマート化・デジタル化」技術の導入により、開発効率の向上と革新的な摩擦調整剤の創出が期待されます。ナノ材料、イオン液体、ポリマーブラシといった最先端材料技術との融合も、これまでにない摩擦特性を持つ摩擦調整剤を生み出す可能性を秘めています。自動車の電動化の進展に伴い、EV/HVに特化した摩擦調整剤の開発は今後も加速し、モーターの冷却、絶縁、銅腐食防止といった新たな要求に対応しながら、ギアの保護性能と低粘度化を両立させる技術が重要となるでしょう。摩擦調整剤は、持続可能な社会の実現と産業の発展に不可欠なキーテクノロジーとして、今後も進化を続けていくと考えられます。