フリードライヒ失調症 市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

フリードライヒ失調症市場レポートは、治療タイプ(疾患修飾療法、遺伝子治療、タンパク質補充療法など)、薬剤クラス(抗酸化剤/Nrf2活性化剤、PPARアゴニストなど)、投与経路(経口など)、年齢層(小児など)、流通チャネル(病院薬局など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

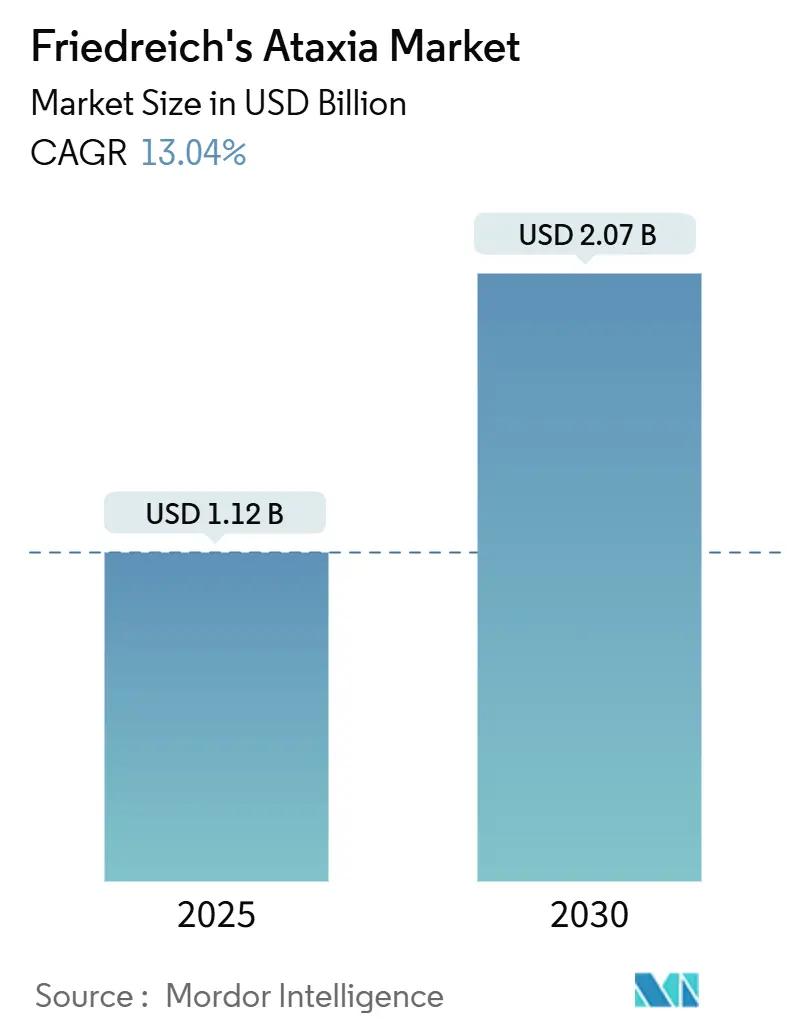

フリードライヒ失調症市場は、2025年には11.2億米ドルに達し、2030年には20.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.04%と堅調な伸びを示す見込みです。この成長は、初の疾患修飾薬であるオマベロキソロンの承認、遺伝子治療パイプラインの急速な進展、そして新生児スクリーニングの拡大による早期診断の増加によって牽引されています。

市場概要と成長トレンド

フリードライヒ失調症市場は、2025年の11.2億米ドルから2030年には20.7億米ドルへと、CAGR 13.04%で拡大すると見込まれています。この勢いは、オマベロキソロンの画期的な承認、遺伝子治療の研究開発の加速、そして新生児スクリーニングの普及による患者の早期発見に起因しています。製造業者がアデノ随伴ウイルス(AAV)の生産能力拡大に注力し、専門薬局ネットワークが超希少疾患治療薬の物流を改善する中で、資本流入も加速しています。投資家は持続的な価格決定力を期待していますが、長期的な成長はウイルスベクターのボトルネック解消と、支払者にとって許容可能な費用対効果データの生成にかかっています。ベクター生産や臨床開発における技術的障壁が新規参入を制限しているため、競争の激しさは中程度に留まっています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は高い傾向にあります。

主要なレポートのポイント

* 治療タイプ別: 疾患修飾薬が2024年に90.43%の市場シェアを占め、遺伝子治療は2030年までに11.23%のCAGRで成長すると予測されています。

* 薬剤クラス別: 抗酸化剤/Nrf2活性化剤が2024年に88.56%の市場規模を占め、ミトコンドリア安定化剤は2030年まで10.52%のCAGRで拡大すると見込まれています。

* 投与経路別: 経口製品が2024年に89.37%のシェアを占め、次世代ベクターが後期臨床試験に進むにつれて、髄腔内投与が9.01%のCAGRで進展しています。

* 年齢層別: 成人(18~40歳)が2024年の収益の61.22%を占めましたが、バチキノン(vatiquinone)の優先審査により、小児の使用が9.64%のCAGRで最も速く増加しています。

* 流通チャネル別: 専門薬局が2024年に68.62%のシェアを獲得し、遺伝子治療の注入が三次医療センターに移行するにつれて、病院薬局が11.89%のCAGRで成長しています。

* 地域別: 北米が2024年に52.34%の収益を支配し、アジア太平洋地域は希少疾患登録の拡大に支えられ、2030年までに9.47%のCAGRを記録すると予測されています。

グローバル市場のトレンドと洞察

推進要因

* 初の疾患修飾薬承認(オマベロキソロン): 2023年にオマベロキソロンが承認され、症状緩和に焦点を当てていた従来のパラダイムを覆し、疾患の進行を遅らせる効果を示しました。欧州での承認によりアクセスが拡大し、長期データでは機能低下が55%減速することが示されています。Nrf2経路の検証は次世代抗酸化剤への投資を促進し、修正された評価尺度エンドポイントが試験設計を合理化しています。

* 遺伝子治療R&Dの加速: 企業はフラタキシン遺伝子の根本原因を標的としています。LexeoのLX2006は心筋症患者の左心室質量指数を12ヶ月で11.4%減少させました。VoyagerはNeurocrineと共同で、新規カプシドと強力な脊髄指向性を組み合わせた候補を選定し、2025年にヒトでの初回投与を開始する予定です。製造能力の不足は、Novartisのコロラド施設やRocheのドイツセンターのような専用工場の建設を促していますが、ベクター不足は一部の試験を延期させています。

* 患者登録の拡大と早期診断: 国境を越えたデータネットワークは自然史曲線を洗練させ、より少ない被験者と短い期間で試験を実施できるようにしています。米国のFA Identifiedプログラムは16歳以上の個人に無償の遺伝子検査を提供し、確定診断数を増やしています。トリプル四重極質量分析は従来の検査では見逃されていた複合ヘテロ接合体を特定し、キャリア検出を増加させています。高解像度MRIやDTIバイオマーカーは1年以内に疾患進行を検出し、早期段階プログラムの感度の高いエンドポイントを提供しています。

* 新生児スクリーニングパネルの拡大: カリフォルニア州やニューヨーク州などの州は、脊髄性筋萎縮症での成功に触発され、フラタキシン遺伝子検査を定期スクリーニングに追加する提案を検討しています。早期発見は、神経可塑性が最も高い乳児期に治療機会をシフトさせ、生涯にわたる利益を確固たるものにする可能性があります。実施コストは依然として障害ですが、公衆衛生モデルは早期の遺伝子治療介入が将来の社会介護費用を回避できることを示しています。イタリアと日本でのパイロット研究では、親の受容性が高く、偽陽性率が低いことが報告されています。

* AIを活用した薬剤再利用: AIを活用した薬剤再利用は、長期的に市場成長に寄与すると見込まれています。

* 希少疾病用医薬品の税制優遇: 希少疾病用医薬品に対する税制優遇措置は、主に北米で、短期的に市場を後押ししています。

抑制要因

* 患者数の少なさによるROIの制限: 世界中でフリードライヒ失調症を患う人は約25,000人にとどまり、白人集団における有病率は20,000人に1人から50,000人に1人です。超希少疾患の経済学は、年間30万米ドルを超える高額な薬価を招き、高所得国でも支払者からの反発を引き起こしています。患者が大陸をまたいで分散しており、厳格な遺伝子型基準を満たす必要があるため、治験参加者の募集には数年かかることがあります。

* 高額な治療費と償還の障壁: オマベロキソロンの小売価格は年間約37万米ドルに達し、通常は事前承認が必要です。遺伝子治療候補は1回あたり100万米ドルを超える発売価格が予想され、医療技術評価モデルに負担をかけています。欧州の分散型償還制度では、ドイツでは数ヶ月で収益化できる一方、スペインでは数年かかるなど、時間差が生じています。米国のインフレ抑制法は長期的な価格設定に不確実性をもたらしていますが、希少疾病用医薬品の例外規定は短期的な圧力を緩和しています。新興市場では超希少疾患治療薬の資金調達が困難であり、グローバル市場への浸透を制限しています。

* ミトコンドリア毒性の懸念: 厳格な安全規制を持つ地域では、ミトコンドリア毒性に関する懸念が市場成長の短期的な抑制要因となる可能性があります。

* ウイルスベクター製造能力の制限: 世界的に、特にアジア太平洋地域でのボトルネックが、ウイルスベクター製造能力の制限として、中期的な市場成長の抑制要因となっています。

セグメント分析

* 治療タイプ別: 疾患修飾治療が成長を支える

疾患修飾治療は、米国および欧州でのSKYCLARYSの採用により、2024年の収益の90.43%を占めました。遺伝子治療の市場規模は、LX2006やVoyagerの候補などのプログラムの進展を反映し、11.23%のCAGRで急増すると予想されています。需要の勢いは、対症療法から進行を遅らせる、または停止させる介入へのパラダイムシフトを示しています。遺伝子治療の普及は、ベクター供給、髄腔内投与のための外科的専門知識、および長期耐久性データに依存します。タンパク質補充療法やRNAベースの戦略も活発ですが、治験参加者の獲得競争に直面しています。

* 薬剤クラス別: 抗酸化剤がリードを維持し、安定化剤が加速

抗酸化剤/Nrf2活性化剤は、オマベロキソロンの発売成功により、2024年にフリードライヒ失調症市場シェアの88.56%を占めました。このクラスは経口投与の利便性、スモール分子製造の拡張性、および十分に特徴付けられた安全性を享受しています。しかし、ミトコンドリア安定化剤は、フラタキシンレベルの用量依存的な増加を示したノムラボフスプの第2相データに支えられ、10.52%のCAGRを記録しています。薬剤クラスの多様化は、単一メカニズムの失敗に対するヘッジとなり、併用療法の開発への道を開きます。

* 投与経路別: 経口薬の優位性、標的送達の必要性に直面

経口製品は2024年の収益の89.37%を占め、アドヒアランスを確保し、広範な地域および診療所での処方を容易にしています。髄腔内投与は、遺伝子治療が小脳や脊髄への直接アクセスを必要とするため、9.01%のCAGRで最も速い成長を遂げています。静脈内投与はタンパク質補充療法や全身性遺伝子治療アプローチに利用されますが、注入センターとコールドチェーン物流が必要です。

* 年齢層別: 成人ケアから小児介入へのシフト

18~40歳の成人は、現在の適応症が思春期以降の発症に焦点を当てているため、2024年の売上の61.22%を占めました。小児の利用は、バチキノンが小児向けにFDA承認を求め、グローバル第3相試験BRAVEが2歳までの患者におけるオマベロキソロンを評価しているため、2030年までに9.64%のCAGRで成長すると予測されています。早期介入は不可逆的な神経細胞の損失を遅らせ、生涯にわたるQALY(質調整生存年)を向上させる可能性があります。

* 流通チャネル別: 専門薬局が優勢、病院が地歩を固める

専門薬局は、高額な希少疾患治療薬の事前承認、財務カウンセリング、コールドチェーン調整を扱うため、2024年の売上の68.62%を占めました。しかし、病院薬局は、管理された環境で投与する必要がある遺伝子治療の注入と連動して、11.89%のCAGRで成長しています。医療システムは、神経学、心臓病学、リハビリテーションを連携させる統合ケアパスウェイを開発しています。

地域分析

* 北米: 2024年の収益の52.34%を占め、FDAの早期承認、強力な希少疾病用医薬品インセンティブ、成熟した専門薬局エコシステムによって牽引されています。米国の学術ハブは治験インフラと患者登録の深さを提供し、開発リスクを低減しています。カナダは特別アクセスプログラムを通じて公的償還を提供し、メキシコは国境を越えた患者にサービスを提供する私立診療所を通じて量を増やしています。

* 欧州: 迅速ではあるものの不均一な採用が特徴です。EMAの承認は集中型マーケティングを許可しますが、各国の医療技術評価(HTA)の期限が異なるため、発売順序に複雑さをもたらしています。ドイツの早期アクセス環境は収益の立ち上がりを加速させますが、スペインやイタリアはよりゆっくりと進んでいます。

* アジア太平洋: 中国、日本、オーストラリアにおける希少疾患の可視性を高める政策転換により、2030年までに9.47%のCAGRで最も速く成長している地域です。中国の国家希少疾患リストは迅速承認と税還付を支援していますが、償還は断片的です。日本の先駆け審査指定制度はイノベーションに優先審査で報いています。限られたベクター生産能力は輸入への依存を強めており、欧米での生産上の問題はアジア太平洋地域全体に波及します。各国は新生児スクリーニングのパイロットプログラムと患者登録を拡大しており、診断率の向上に伴い、市場需要が段階的に解放されるでしょう。

競合状況

フリードライヒ失調症市場は中程度の集中度を示しています。Biogenは2024年にReataを73億米ドルで買収し、SKYCLARYSとその確立された処方医基盤を獲得してリーダーシップを強化しました。LexeoとVoyagerは、慢性管理ではなく機能的治癒を目指す遺伝子補充戦略を進めています。Larimarは、上流の遺伝子修復を補完する可能性のあるタンパク質補充療法を追求しています。戦略的差別化は、ベクター工学、組織指向性、および製造収率を中心に展開されています。企業は、受託開発の遅延を回避するために、自社AAV工場に投資しています。CRISPRベースの企業は、規制経路がまだ形成中であるものの、単回編集を探索するための非希釈型助成金を確保しています。NeurocrineがVoyagerの資産を共同開発してコストと技術リスクを共有するようなアライアンスモデルが普及しています。全体として、競争環境は、フリードライヒ失調症治療薬産業の独自の障壁を乗り越えることができる、統合されたR&D、プロセス開発、および商業能力を持つ企業に有利です。

最近の業界動向

2025年6月、Biogenは2歳以上の小児におけるオマベロキソロンを評価するBRAVE第3相小児試験を開始しました。

本レポートは、遺伝性の神経変性疾患であるフリードライヒ運動失調症(Friedreich’s ataxia)の世界市場に関する詳細な分析を提供しています。この疾患は、FXN遺伝子の変異により、ミトコンドリア機能に不可欠なフラタキシンタンパク質の産生が減少することで発症します。これにより、協調運動障害、筋力低下、歩行困難といった進行性の神経系損傷が引き起こされ、通常は小児期または青年期に症状が現れます。現在の治療法は主に症状の管理と患者の生活の質の向上に焦点を当てています。

市場概況と成長予測

フリードライヒ運動失失調症の世界市場は、2030年までに20.7億米ドルに達すると予測されています。特に遺伝子治療セグメントは、2025年から2030年にかけて年平均成長率(CAGR)11.23%と最も急速な拡大が見込まれています。2024年時点では、初の疾患修飾療法であるオマベロキソロンの発売に牽引され、抗酸化剤/Nrf2活性化剤が市場収益の88.56%を占める圧倒的なシェアを保持しています。

市場は、以下の主要なセグメントに細分化され、それぞれの市場規模と成長が予測されています。

* 治療タイプ別: 疾患修飾療法、遺伝子治療、タンパク質補充療法、RNAベース療法、対症療法。

* 薬剤クラス別: 抗酸化剤/Nrf2活性化剤、PPARアゴニスト、フラタキシン遺伝子ベクター(AAV、レンチウイルス)、ミトコンドリア安定化剤、その他。

* 投与経路別: 経口、静脈内、髄腔内、皮下。

* 年齢層別: 小児(18歳未満)、成人(18~40歳)、晩期発症(40歳超)。

* 流通チャネル別: 病院薬局、専門薬局、オンライン薬局。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。

市場促進要因

市場の成長を促進する主な要因は以下の通りです。

* 初の疾患修飾療法(オマベロキソロン)の規制承認: これが市場に大きな影響を与えています。

* 遺伝子治療の研究開発投資の増加: 革新的な治療法への期待が高まっています。

* 患者登録の拡大と早期診断の進展: 診断率の向上と治療開始の早期化に貢献しています。

* 新生児スクリーニングパネルの拡大: 早期発見を可能にし、介入の機会を増やしています。

* AIを活用した薬剤再利用の取り組み: 新たな治療選択肢の発見を加速させています。

* 超希少疾患製造に対するオーファンドラッグ税制優遇: 開発企業へのインセンティブを提供しています。

市場抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 患者プールが小さく、投資収益率(ROI)が限定的: 希少疾患であるため、市場規模が限られます。

* 高額な治療費と償還に関する障壁: 患者や医療システムにとって大きな負担となります。

* 遺伝子ベクターにおけるミトコンドリア毒性の懸念: 遺伝子治療の安全性に関する課題です。

* グローバルなウイルスベクター製造能力の不足: 特に遺伝子治療の供給を制約しています。

地域別市場動向

地域別では、アジア太平洋地域が最も急速に成長する地域と予測されています。中国や日本における患者登録の拡大、新生児スクリーニングの導入、希少疾患政策の推進が、9.47%のCAGRを牽引しています。

競争環境と将来展望

競争環境は、Agios Pharmaceuticals、Biogen、Novartis、Takeda Pharmaceuticalなど多数の企業が参入し、活発な研究開発と製品提供を行っています。レポートでは、市場集中度、市場シェア分析、主要企業のプロファイルが詳細に分析されています。

将来に向けては、未開拓分野や未充足ニーズの評価を通じて、新たな市場機会が探求されています。特に遺伝子治療の分野では、ウイルスベクター製造能力と原材料の不足が短期的な供給を制約する課題として挙げられていますが、長期的な成長が期待されています。

本レポートは、フリードライヒ運動失調症市場の全体像を把握し、将来の戦略立案に役立つ重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 初の疾患修飾療法(オマベロキソロン)の規制当局承認

- 4.2.2 遺伝子治療R&D投資の増加

- 4.2.3 患者登録の拡大と早期診断

- 4.2.4 新生児スクリーニングパネルの拡大

- 4.2.5 AIを活用した薬剤再利用の取り組み

- 4.2.6 超希少疾患製造に対する希少疾病用医薬品税制優遇措置

-

4.3 市場抑制要因

- 4.3.1 投資収益率を制限する患者数の少なさ

- 4.3.2 高額な治療費と償還の障壁

- 4.3.3 遺伝子ベクターに対するミトコンドリア毒性の懸念

- 4.3.4 限られた世界的なウイルスベクター生産能力

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額-米ドル)

-

5.1 治療タイプ別

- 5.1.1 疾患修飾療法

- 5.1.2 遺伝子治療

- 5.1.3 タンパク質補充療法

- 5.1.4 RNAベース療法

- 5.1.5 対症療法

-

5.2 薬剤クラス別

- 5.2.1 抗酸化剤/Nrf2活性化剤

- 5.2.2 PPARアゴニスト

- 5.2.3 フラタキシン遺伝子ベクター(AAV、レンチウイルス)

- 5.2.4 ミトコンドリア安定化剤

- 5.2.5 その他

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 静脈内

- 5.3.3 髄腔内

- 5.3.4 皮下

-

5.4 年齢層別

- 5.4.1 小児(18歳未満)

- 5.4.2 成人(18~40歳)

- 5.4.3 遅発性(40歳超)

-

5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 専門薬局

- 5.5.3 オンライン薬局

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アギオス・ファーマシューティカルズ

- 6.3.2 バイオジェン

- 6.3.3 バイオフィティス

- 6.3.4 CRISPRセラピューティクス

- 6.3.5 エディタス・メディシン

- 6.3.6 ヘリックスミス

- 6.3.7 イントラバイオ

- 6.3.8 レクセオ・セラピューティクス

- 6.3.9 ミノリックス・セラピューティクス

- 6.3.10 ノバルティス

- 6.3.11 プロQRセラピューティクス

- 6.3.12 PTCセラピューティクス

- 6.3.13 レトロトープ

- 6.3.14 サンセラ・ファーマシューティカルズ

- 6.3.15 スパーク・セラピューティクス

- 6.3.16 ステルス・バイオセラピューティクス

- 6.3.17 武田薬品工業

- 6.3.18 ボイジャー・セラピューティクス

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

フリードライヒ失調症は、遺伝性の進行性神経変性疾患であり、主に小脳、脊髄、末梢神経に影響を及ぼし、協調運動障害(失調)を主症状とする病気でございます。この疾患は、常染色体劣性遺伝形式をとり、FXN遺伝子の異常が原因で発症いたします。FXN遺伝子は、ミトコンドリア内で鉄の代謝に関わるフレータキシンというタンパク質をコードしており、このタンパク質の欠乏が細胞内の鉄の蓄積や酸化ストレスを引き起こし、神経細胞の損傷につながると考えられています。典型的な発症は思春期前ですが、発症年齢や症状の進行度には個人差が見られます。歩行障害、構音障害、嚥下障害、眼球運動異常、感覚障害、脊柱側弯症、心筋症、糖尿病などが合併することもあり、患者様の生活の質に大きな影響を与えます。

フリードライヒ失調症には、遺伝子型としては単一の疾患でございますが、臨床的な発症年齢や症状の重症度、進行速度には多様性がございます。一般的には、思春期前後に発症する「典型的なフリードライヒ失調症」が最も多く見られます。しかし、乳幼児期に発症する「早期発症型」や、成人期以降に発症する「晩期発症型」も存在し、これらはFXN遺伝子の異常の程度や、他の遺伝的・環境的要因によって症状が修飾される可能性が示唆されています。例えば、FXN遺伝子内のGAAリピート配列の伸長が原因でございますが、このリピートの長さが長いほど、一般的に発症が早く、症状が重くなる傾向があると言われています。また、心筋症や糖尿病などの合併症の有無や重症度も、患者様によって大きく異なることが知られております。

このキーワード「フリードライヒ失調症」は、主に医療、研究、患者支援の分野で多岐にわたって使用されております。医療現場では、患者様の診断、病状の評価、治療計画の立案、そして予後の説明において中心的な用語として用いられます。特に、遺伝子検査による確定診断の際には、この疾患名が直接的に関連付けられます。研究分野においては、病態解明、新規治療法の開発、創薬研究のターゲット疾患として、このキーワードが頻繁に登場いたします。例えば、疾患モデル動物の作製や、患者由来iPS細胞を用いた研究などにおいて、フリードライヒ失調症という名称が研究対象を明確にするために不可欠でございます。また、患者支援団体や啓発活動においても、疾患の認知度向上、情報共有、研究資金の調達などを目的として、このキーワードが広く活用されております。

フリードライヒ失調症の診断や治療、研究には、様々な関連技術が用いられております。診断においては、まず神経学的診察やMRIによる脳・脊髄の画像診断が行われ、小脳や脊髄の萎縮が確認されることがございます。最も重要な確定診断技術は、FXN遺伝子のGAAリピート伸長を検出する遺伝子検査でございます。これはPCR法やサザンブロット法などを用いて行われます。治療研究の分野では、フレータキシンタンパク質の機能を回復させることを目指した技術開発が進んでおります。例えば、遺伝子治療では、アデノ随伴ウイルス(AAV)ベクターなどを用いて正常なFXN遺伝子を細胞に導入する試みがなされています。また、FXN遺伝子の転写を促進する薬剤や、ミトコンドリア機能を改善する薬剤、酸化ストレスを軽減する抗酸化剤、鉄キレート剤などの開発も進められております。対症療法としては、理学療法、作業療法、言語療法などのリハビリテーションが重要であり、これらを支援する装具や車椅子などの福祉用具も関連技術として挙げられます。心臓合併症に対しては、心臓超音波検査や心電図、薬物療法が用いられます。

フリードライヒ失調症は、世界的に見ても希少疾患(オーファンドラッグ指定疾患)に分類されることが多く、その市場背景は独特でございます。患者数が少ないため、製薬企業が治療薬開発に投資するインセンティブが低いという課題がございますが、一方でアンメットニーズ(未だ満たされていない医療ニーズ)が非常に高いため、画期的な治療薬が開発されれば大きな市場ポテンシャルを持つと考えられています。このため、政府や公的機関による研究助成、希少疾患に対する優遇措置(オーファンドラッグ指定による開発費補助や市場独占期間の延長など)が重要な役割を果たしております。また、患者団体が積極的に研究資金の調達や啓発活動を行い、製薬企業や研究機関との連携を強化していることも特徴でございます。バイオベンチャー企業が、遺伝子治療やRNA治療といった先端技術を用いた治療薬開発に参入する動きも活発化しており、グローバルな研究開発競争が繰り広げられています。

フリードライヒ失調症の未来展望は、遺伝子治療や疾患修飾薬の開発を中心に、非常に明るい兆しが見えております。現在、複数の遺伝子治療やRNA治療、フレータキシンタンパク質の発現を促進する薬剤などが臨床試験段階にあり、数年以内に承認される可能性も期待されています。これらの治療法が実用化されれば、疾患の進行を遅らせる、あるいは症状を改善することが可能になるかもしれません。また、疾患の早期診断を可能にするバイオマーカーの発見や、治療効果を客観的に評価する指標の開発も進められており、個別化医療の実現に向けた基盤が構築されつつあります。リハビリテーション技術の進化や、AIを活用した補助具の開発も、患者様の生活の質の向上に貢献すると考えられます。国際的な研究協力や患者団体との連携がさらに強化されることで、フリードライヒ失調症の克服に向けた研究開発は加速し、患者様とそのご家族にとって希望に満ちた未来が拓かれることが期待されます。