前頭側頭型認知症治療市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

前頭側頭葉変性症治療市場レポートは、薬剤分類(認知機能改善薬、抗精神病薬など)、疾患適応(前頭側頭型認知症など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

前頭側頭型認知症治療市場の概要

本レポートは、前頭側頭型認知症(FTD)治療市場に関する詳細な分析を提供しており、2021年から2030年までの調査期間における市場規模、シェア、成長トレンド、および予測を網羅しています。薬剤クラス、疾患適応、流通チャネル、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、市場予測は米ドル建てで提供されています。

市場規模と成長予測

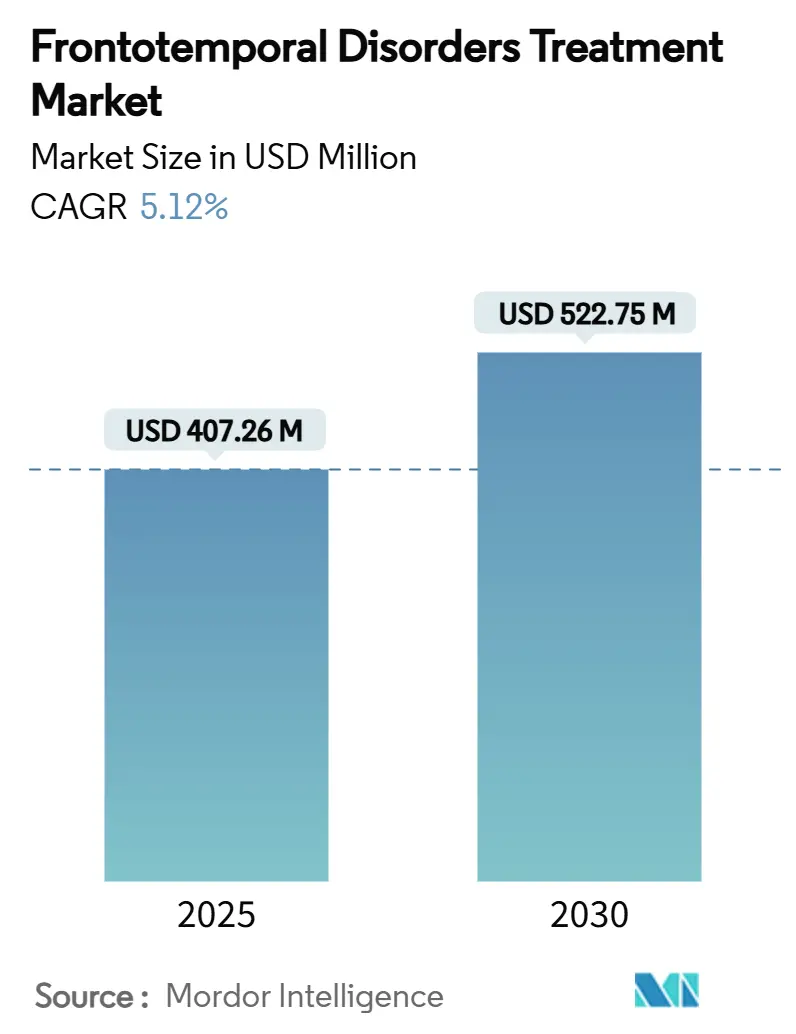

前頭側頭型認知症治療市場は、2025年には4億726万米ドルに達し、2030年までに5億2275万米ドルに成長すると予測されており、予測期間中の複合年間成長率(CAGR)は5.12%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析の概要

この市場の着実な拡大は、疾患修飾遺伝子治療の登場、バイオマーカーに基づく診断の普及、希少神経変性疾患研究への公的資金の継続的な投入によって支えられています。売上高の大部分は依然として抗精神病薬が占めていますが、臨床的な勢いはプログラニュリン標的抗体やアデノ随伴ウイルスベクターを用いた早期介入治療へと移行しています。複雑な点滴治療の提供においては病院が中心的な役割を維持していますが、在宅医療に対する保険者の支援により、小売チャネルへの移行が進んでいます。地域別では、北米がメディケアの適用範囲決定により画期的な治療法の導入が加速している一方、アジア太平洋地域は認知症有病率の急速な増加を背景に最も速い地域的成長を遂げています。精密医療スタートアップ企業への1億米ドルを超える複数回の資金調達ラウンドが示すように、投資家の信頼は依然として高い状況です。

主要なレポートのポイント

* 薬剤クラス別: 2024年には抗精神病薬が市場シェアの38.54%を占めました。中枢神経刺激薬は2030年までに7.43%のCAGRで拡大すると予測されています。

* 疾患適応別: 2024年には前頭側頭型認知症が市場規模の48.56%を占めました。運動障害は2030年までに8.23%のCAGRで進展すると予測されています。

* 流通チャネル別: 2024年には病院薬局が売上高の46.23%を占めました。小売薬局は2030年までに8.65%と最も高いCAGRを記録すると予測されています。

* 地域別: 2024年には北米が41.55%のシェアで市場をリードしました。アジア太平洋地域は2030年までに6.45%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 世界的な認知症負担の増加: 前頭側頭型認知症の有病率は世界的に加速しており、急速な都市化と平均寿命の延長により、アジア太平洋地域でも欧米と同様の発生パターンが見られます。FDAの2024年ガイダンスが試験における代替エンドポイントの使用を奨励していることと相まって、医療システムは神経学の経路にバイオマーカーに基づくトリアージを組み込むことで対応しています。米国では、GUIDE認知症モデルが介護者への調整された償還を導入し、患者支援ネットワークを拡大しました。診断の遅れが長期介護費用を膨らませるため、プライマリケアにおける早期スクリーニングプログラムの推進が求められています。

2. 政府資金と希少疾病用医薬品インセンティブ: 米国国防総省の2025年アルツハイマー病研究プログラムへの6億5000万米ドルなど、連邦政府および慈善団体は、認知症の橋渡し研究を促進するために多額の助成金を割り当てています。希少疾病用医薬品の指定は審査期間を短縮し続けており、ラトジネマブは画期的な治療法として指定され、評価期間を6~12ヶ月短縮する可能性があります。Treat FTD Fundの2035年までの1000万米ドルの延長に代表される国際的な提携は、商業的リスクを軽減し、希少疾患パイプラインの勢いを維持しています。

3. 神経変性バイオマーカーの進歩: プログラニュリンや神経フィラメント軽鎖を測定する血液ベースのアッセイは、三次医療機関以外でもリスク層別化を可能にし、治験スクリーニングの失敗率を減らし、被験者募集期間を数ヶ月短縮しています。スマートフォンを用いた認知機能検査アプリは、診療所での検査と同等の感度を示し、MRIで測定された萎縮と相関しています。YWHAG:NPTX2タンパク質比は、認知機能低下の予測において従来のパネルを上回り、疾患修飾治験の対象患者選定に役立っています。

4. 疾患修飾療法のパイプライン拡大: AviadoBio社のAVB-101は、アステラス製薬との間で最大21億8000万米ドルのオプション契約を締結し、プログラニュリン遺伝子置換プラットフォームへの信頼を強調しました。PR006Aは、治療対象者の75%で12ヶ月後に脳脊髄液中のプログラニュリンを正常範囲に上昇させ、ベクター送達アプローチの有効性を検証しました。リソソーム機能不全を修正するベンゾオキサゾール誘導体などの並行する低分子プログラムは、モノクローナル抗体以外の薬理学的多様化を示しています。

5. 神経治療薬へのベンチャーキャピタル投資の増加: 北米とヨーロッパを中心に、アジア太平洋地域にも波及し、短期的な影響を与えています。

6. 診断意識とスクリーニングプログラムの向上: アジア太平洋地域と新興市場を中心に、先進国のEUからの支援も受け、中期的な影響を与えています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 疾患修飾治療薬の承認の限定: 後期段階での脱落率は依然として高く、ロシュは効果が最適ではなかったためタウ抗体プログラムを中止し、パートナーのUCBに権利を返還しました。FDAは厳格な代替エンドポイントの検証を要求しており、スポンサーは並行してバイオマーカー研究を実施せざるを得ず、期間が延長されています。FTDの早期紹介における誤診(約70%と推定)は、治験の登録を複雑にし、企業は治験のために地理的範囲を広げることを余儀なくされています。

2. 高い開発費と治療費: ベクターベースの1回限りの点滴治療は、企業が製造施設を建設し、長期的な登録を維持するため、6桁の価格設定となっています。メディケアのレケンビ予算への影響は、FTD遺伝子治療にも同様の精査が及ぶことを示唆しており、保険者はより厳格なエビデンス開発要件を求めています。専門的な神経外科的送達は、アクセスを学術センターに限定し、公平性の懸念を高め、価値ベースの契約の必要性を強化しています。

3. 臨床試験の被験者募集の課題: 世界的に、特に超希少遺伝子サブタイプにおいて、短期的な影響を与えています。

4. 新規治療薬の償還の不確実性: 北米とEU、および新興のアジア太平洋地域の保険者において、中期的な影響を与えています。

セグメント分析

* 薬剤クラス別: 抗精神病薬が販売量を維持し、刺激薬が急増

2024年には抗精神病薬が前頭側頭型認知症治療市場の売上高シェアの38.54%を占め、臨床診療がメカニズムベースの薬剤へと移行する中で全体の売上を支えています。行動症状がFTDの表現型全体に普遍的に存在するため、その使用は継続しています。中枢神経刺激薬は、医師が実行機能の利点を調査し、ドーパミン作動性調節に関する新たなデータを活用するため、2030年までに7.43%と最も高いCAGRを記録すると予測されています。刺激薬の市場規模は、より広範な認知機能強化戦略を反映して、従来の鎮静剤を上回ると予測されています。新規のコリン作動性およびO-GlcNAcaseモジュレーターは初期段階のポートフォリオを支えていますが、広範な使用は対症療法を超えた決定的な有効性にかかっています。ソートリン阻害抗体などの生物学的製剤は、後期段階のデータが疾患進行抑制効果を確認すれば、クラスの力学を再編する可能性があります。

精密医療の勢いは処方集の決定を複雑にしています。保険者は従来の抗精神病薬を低コストの応急処置と見なす一方で、認知機能改善薬へのオフラベル支出の増加を認識しています。製造業者は、患者報告アウトカムを捕捉するデジタルモニタリングアプリをバンドルすることで対応し、実世界でのパフォーマンスデータを通じて高価格を正当化することを目指しています。ワクチン型遺伝子治療が専門薬局に導入されるにつれて、投与頻度は慢性的な毎日の錠剤から単回の手術へと変化し、クラス全体の生涯収益曲線を変えています。

* 疾患適応別: 診断の明確化により運動障害が加速

2024年には前頭側頭型認知症が、確立された診断基準と償還の慣行により、前頭側頭型認知症治療市場の48.56%のシェアを占めました。しかし、タウおよびアルファシヌクレインを標的とする薬剤が表現型特異的なバイオマーカーとより密接に連携するにつれて、運動障害の変異型は8.23%のCAGRで最も速く成長すると予測されています。PSPと皮質基底核変性症を区別する画像診断プロトコルが主流になるにつれて、運動障害の市場シェアは拡大するでしょう。表現型の明確化の改善は、標的を絞った治験登録を促進し、統計的検出力を高め、ニッチな適応症への追加的な資本を引き付けています。

臨床診療ガイドラインでは、原発性進行性失語症に対する早期の言語療法が推奨されていますが、セラピストの利用可能性が限られているため、対応可能な患者数が制約されています。デバイス支援型神経刺激戦略は足がかりを得ていますが、学術拠点以外での償還はまだ不十分です。パーキンソン病のデバイスプログラムからの交差適応の教訓は、学習曲線を短縮し、手順を標準化する可能性がありますが、長期的な費用対効果のデータはまだ進化途上にあります。

* 流通チャネル別: 小売薬局の利用増加は在宅医療への移行を反映

2024年には病院薬局が、点滴治療の監督と神経外科的連携を背景に、前頭側頭型認知症治療市場規模の46.23%を占めました。在宅投与モデルの成長は、入院以外の環境で皮下抗体がメディケアの償還対象となることで、小売薬局を8.65%のCAGRで押し上げています。小売チェーンは、神経行動学的副作用の管理やコールドチェーン生物学的製剤の取り扱いのため、専門的なカウンセリングチームを拡大しています。

オンラインプラットフォームは、経口症状管理薬の介護者向けサブスクリプションモデルを通じて、控えめながらも増加する販売量を確保しています。しかし、厳格な規制薬物規則と遠隔モニタリングの要求が、高価値の遺伝子治療への浸透を抑制しています。病院は収益の漏洩を認識し、地域社会での臨床監督を拡大する共同事業の点滴治療室を試験的に導入しています。患者の病院訪問回数を減らしたいという希望に応えつつ、ファーマコビジランスを維持するためには、医療システム薬局と在宅看護師との連携が不可欠です。

地域分析

* 北米: 2024年には世界の売上高の41.55%を占めました。これは、FDAの画期的な治療法指定や認知機能評価訪問をカバーする構造化されたメディケア支払いモデルなどの早期アクセス経路によって支えられています。カリフォルニア州とマサチューセッツ州の強力なバイオ医薬品クラスターは、高い治験密度を支え、ほとんどの革新的な資産が現地でデビューすることを保証しています。保険者は、実世界データネットワークを活用して成果ベースの契約を交渉し、高価格のイノベーションの採用を円滑にしています。

* アジア太平洋: 2030年までに6.45%と最も速いCAGRを記録すると予測されています。これは、高齢化する人口構成と神経学インフラの急速な整備によるものです。中国が規制当局の承認待ちである血液ベースのFTDスクリーニングキットを導入すれば、診断期間が約1年短縮され、治療開始が加速すると期待されています。日本の保険者は、遺伝子治療のフォローアップに対するバンドル型支払いモデルを試行しており、近隣市場の先例となっています。インドでは、都市部の超専門病院の台頭により、神経外科的遺伝子ベクター点滴を扱うことができる中核施設が増えていますが、農村部でのアクセス格差は依然として存在します。

* ヨーロッパ: 欧州医薬品庁とHorizon Europe助成金が主導する国境を越えた研究コンソーシアムを通じて、イノベーションに貢献し続けています。予算の制約により、一部の国の医療システムでは高額な治療薬の患者適格性を段階的に設定していますが、ドイツのAMNOGフレームワークは予測可能な価格交渉期間を提供し、新製品の発売を誘致しています。ブレグジット後の規制再編は英国に追加の書類作成を導入していますが、その加速アクセス協力は希少神経変性疾患の申請を優先し続けています。

競合状況

前頭側頭型認知症治療市場は、既存の神経学企業が遺伝子治療専門企業やAI駆動型スタートアップ企業と共存する、中程度の断片化傾向にあります。バイオジェンはアルツハイマー病のモノクローナル抗体を通じてブランド認知度を維持し、FDAの迅速承認ステータスを享受しているアンチセンスタウプログラムでその専門知識を拡大しています。ロシュは、以前のタウ資産を中止した後、パイプライン資本を血液脳関門を通過する抗体に再集中させ、リスクを分散するためにRNA編集ベンチャーと提携しています。

アレクター社のラトジネマブは、ソートリン阻害の概念を検証し、免疫神経治療薬の先駆けとなる可能性があります。AviadoBio社は視床内送達ベクターを活用し、AVB-101を進展させるためにアステラス製薬から資本流入を確保し、外部遺伝子治療プラットフォームに対する大手製薬会社の関心の高まりを浮き彫りにしています。アセニューロン社は、ノボ・ホールディングスが主導する1億米ドルの資金調達ラウンドによって資金提供された経口OGA阻害剤を進展させており、差別化された低分子医薬品を支援するベンチャー企業の意欲を示しています。

競争は、診断と治療を統合したパッケージにますます集中しています。企業は血液ベースのアッセイと治療アルゴリズムを組み合わせて、ブランドロイヤルティを確保しています。タンパク質フォールディングダイナミクスを予測する人工知能ツールは、ターゲット検証を加速し、リード最適化サイクルを短縮し、クラウドコンピューティング企業との異業種間パートナーシップを引き付けています。今世紀中に複数のファーストインクラスの製品が予測される中、マーケティング戦略は広範な神経科医への詳細説明から、遺伝子型に基づいた中核施設へのアウトリーチへと転換するでしょう。

前頭側頭型認知症治療業界の主要企業

* Teva Pharmaceutical Industries Ltd.

* Pfizer Inc.

* AstraZeneca PLC

* Biogen Inc.

* Lundbeck A/S

最近の業界動向

* 2025年5月: サノフィはVigil Neuroscienceを1株あたり10.00米ドルで買収することに合意し、TREM2アゴニストVG-3927を神経変性パイプラインに追加しました。

* 2025年4月: バイオジェン社のアンチセンス候補BIIB080がアルツハイマー病でFDAの迅速承認ステータスを取得し、関連する前頭側頭型認知症への応用への道を開きました。

* 2025年1月: FDAはプログラニュリン変異型FTDに対するラトジネマブに画期的な治療法指定を付与し、このサブタイプにおける初の疾患修飾アプローチを強調しました。

* 2024年12月: CervoMed社のネフラマピモドがFTD治療薬として希少疾病用医薬品指定を受けました。

* 2024年10月: アステラス製薬はAviadoBio社のAVB-101遺伝子治療薬に対し、最大21億8000万米ドルのオプションライセンス契約を締結しました。

* 2024年7月: アセニューロン社は経口OGA阻害剤ASN51を進展させるため、シリーズC資金調達で1億米ドルを調達しました。

本レポートは、前頭側頭型障害(FTD)治療市場に関する詳細な分析を提供しています。前頭側頭型障害は、前頭側頭葉変性症(FTLD)と呼ばれる脳疾患群によって引き起こされる認知症の一種であり、思考能力の深刻な喪失を伴い、仕事、運転、食事の準備といった日常生活活動に支障をきたします。

本調査は、薬物クラス、疾患適応症、流通チャネル、および地域別に市場をセグメント化し、主要なグローバル地域にわたる17カ国の市場規模とトレンドを推定しています。

エグゼクティブサマリーと主要な調査結果

市場は2030年までに5億2,275万米ドルに達すると予測されており、年平均成長率(CAGR)は5.12%で成長する見込みです。2024年の世界収益において、抗精神病薬が38.54%のシェアを占め、現在最も高い収益を上げています。地域別では、アジア太平洋地域が2030年まで6.45%のCAGRで最も速い成長を遂げると予測されています。

特筆すべき進展として、プログラニュリン変異を伴うFTDに対する抗ソートリン抗体であるラトジネマブが、2025年1月にFDAの画期的な治療薬指定を受けました。また、メディケアによる在宅輸液抗体治療の適用範囲拡大や皮下注射製剤の増加により、病院から小売薬局への販売量のシフトが見られ、小売薬局が市場シェアを拡大しています。

市場の動向(促進要因と阻害要因)

市場の成長を牽引する主な要因としては、世界的な認知症負担の増加、政府による資金提供とオーファンドラッグへのインセンティブ、神経変性バイオマーカーの進歩、疾患修飾療法のパイプライン拡大、神経治療薬分野へのベンチャーキャピタル投資の増加、診断意識とスクリーニングプログラムの向上が挙げられます。

一方で、市場の成長を阻害する要因も存在します。疾患修飾療法の承認数の限定、高い開発費と治療費、臨床試験における被験者募集の課題、新規治療薬に対する償還の不確実性などが挙げられます。

市場セグメンテーションの詳細

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を提供しています。

* 薬物クラス別: 認知機能向上薬、抗精神病薬、抗うつ薬、中枢神経刺激薬、その他の薬物クラス。

* 疾患適応症別: 前頭側頭型認知症、原発性進行性失語症、運動障害。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境

競争環境は中程度の断片化を示しており、市場集中度は10点中6点と評価されています。上位5社が収益の約60%を占めています。主要な競合企業には、Teva Pharmaceutical Industries Ltd.、Pfizer Inc.、AstraZeneca PLC、Biogen Inc.、Eli Lilly And Company、F. Hoffmann-La Roche Ltd.、Novartis AG、武田薬品工業株式会社などが含まれており、各社のプロファイル(グローバルおよび市場レベルの概要、主要事業セグメント、財務、従業員数、市場ランク、市場シェア、製品とサービス、最近の動向分析など)が詳細に分析されています。

市場機会と将来の展望

市場の機会と将来の展望については、未開拓分野(ホワイトスペース)と満たされていないニーズ(アンメットニーズ)の評価を通じて分析されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な認知症負担の増加

- 4.2.2 政府資金と希少疾病用医薬品のインセンティブ

- 4.2.3 神経変性バイオマーカーの進歩

- 4.2.4 疾患修飾療法のパイプライン拡大

- 4.2.5 神経治療薬へのベンチャーキャピタルの増加

- 4.2.6 診断意識とスクリーニングプログラムの向上

- 4.3 市場の阻害要因

- 4.3.1 疾患修飾療法の承認数の制限

- 4.3.2 高い開発費と治療費

- 4.3.3 臨床試験の被験者募集の課題

- 4.3.4 新規治療薬の償還の不確実性

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 薬剤クラス別

- 5.1.1 認知機能向上薬

- 5.1.2 抗精神病薬

- 5.1.3 抗うつ薬

- 5.1.4 中枢神経刺激薬

- 5.1.5 その他の薬剤クラス

- 5.2 疾患適応別

- 5.2.1 前頭側頭型認知症

- 5.2.2 原発性進行性失語症

- 5.2.3 運動障害

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、最近の動向分析を含む)

- 6.3.1 Teva Pharmaceutical Industries Ltd.

- 6.3.2 Pfizer Inc.

- 6.3.3 AstraZeneca PLC

- 6.3.4 Viatris Inc.

- 6.3.5 Sanofi S.A.

- 6.3.6 Apotex Inc.

- 6.3.7 Aurobindo Pharma Ltd.

- 6.3.8 Lundbeck A/S

- 6.3.9 Biogen Inc.

- 6.3.10 Ionis Pharmaceuticals, Inc.

- 6.3.11 Alector, Inc.

- 6.3.12 Denali Therapeutics Inc.

- 6.3.13 Eli Lilly And Company

- 6.3.14 F. Hoffmann-La Roche Ltd.

- 6.3.15 Novartis AG

- 6.3.16 Takeda Pharmaceutical Co. Ltd.

- 6.3.17 Oryzon Genomics S.A.

- 6.3.18 Athira Pharma, Inc.

- 6.3.19 Prilenia Therapeutics B.V.

- 6.3.20 AC Immune SA

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

前頭側頭型認知症治療というキーワードは、脳の前頭葉と側頭葉の神経細胞が変性・脱落することで発症する、進行性の神経変性疾患である前頭側頭型認知症(Frontotemporal Dementia, FTD)に対する医療的介入全般を指します。この疾患は、アルツハイマー型認知症とは異なり、記憶障害よりも行動の変化や人格の変化、あるいは言語障害が初期症状として顕著に現れることが特徴です。特に若年性認知症の原因として比較的多く、患者さんやご家族にとって大きな負担となる疾患です。

前頭側頭型認知症は、その症状の現れ方によっていくつかの主要なタイプに分類されます。最も一般的なのは行動型前頭側頭型認知症(behavioral variant FTD, bvFTD)で、脱抑制、無関心、共感性の低下、常同行動、食行動の変化などが特徴です。次に、言語障害が主症状となる原発性進行性失語症(Primary Progressive Aphasia, PPA)があり、これはさらに非流暢性/失文法型PPA(nonfluent/agrammatic PPA, nfvPPA)と意味型認知症(semantic dementia, SDまたはsemantic variant PPA, svPPA)に分けられます。非流暢性/失文法型PPAでは、発話がたどたどしくなり、文法的な誤りが増えるのに対し、意味型認知症では、物の名前が思い出せなくなったり、言葉の意味が理解できなくなったりする意味記憶の障害が中心となります。また、一部の患者さんでは、筋萎縮性側索硬化症(ALS)などの運動ニューロン疾患を合併することもあります。これらの多様な病態は、病理学的にはタウタンパク質やTDP-43タンパク質の異常蓄積など、複数の分子病態が関与していることが分かっています。

現在のところ、前頭側頭型認知症に対する根本的な治療薬は確立されていません。そのため、治療の中心は、患者さんの行動・心理症状(BPSD)や言語障害に対する対症療法と、患者さんおよび介護者の生活の質の維持・向上を目指す支援となります。行動型前頭側頭型認知症の行動障害に対しては、まず非薬物療法が優先されます。具体的には、患者さんの生活環境を整え、規則正しい生活リズムを確立すること、刺激を減らすこと、介護者が症状を理解し適切に対応するための教育やサポートが重要です。薬物療法としては、脱抑制や興奮、攻撃性に対しては抗精神病薬が慎重に用いられることがありますが、副作用のリスクも考慮する必要があります。無関心や抑うつ症状に対しては、選択的セロトニン再取り込み阻害薬(SSRI)などの抗うつ薬が試されることもあります。しかし、アルツハイマー型認知症に用いられるコリンエステラーゼ阻害薬などは、前頭側頭型認知症の症状を悪化させる可能性があるため、通常は推奨されません。言語障害に対しては、言語聴覚士によるリハビリテーションや、コミュニケーション補助具の活用が検討されます。また、栄養管理や身体合併症の予防・治療も、患者さんの全体的な健康状態を維持するために不可欠です。遺伝性の場合には、遺伝カウンセリングも重要な支援の一つとなります。

関連技術としては、まず診断の精度向上に資する研究が進んでいます。脳MRIによる脳萎縮の評価に加え、PET検査によるタウ病変やアミロイド病変の可視化(FTDではアミロイドPETが陰性であることが鑑別に役立つことが多い)が行われています。さらに、血液や髄液中のバイオマーカー、例えばニューロフィラメント軽鎖(NfL)やタウ、TDP-43などのタンパク質の測定は、疾患の診断や進行度評価、治療効果のモニタリングに期待されています。遺伝子検査も、C9orf72、GRN、MAPTなどの原因遺伝子変異を特定することで、診断の確定や遺伝カウンセリングに役立っています。治療薬開発の分野では、病態修飾薬(Disease-modifying drugs)の研究が活発に行われています。特に、異常タンパク質(タウ、TDP-43)の蓄積を標的とした抗体療法や小分子薬、遺伝子変異を持つ患者さんに対するアンチセンスオリゴヌクレオチド(ASO)療法(特にC9orf72変異関連FTD)などが注目されています。また、iPS細胞技術を用いた患者由来細胞での病態再現や創薬スクリーニングも、新たな治療法開発に貢献する可能性を秘めています。

市場背景としては、前頭側頭型認知症はアルツハイマー型認知症に比べて患者数は少ないものの、若年性認知症の中では比較的多く、社会的な関心が高まっています。根本治療薬が存在しない「アンメットニーズ」が非常に高く、製薬企業やバイオベンチャーによる研究開発が活発化しています。希少疾患としての指定を受けることで、開発に対するインセンティブが与えられることも、研究を後押しする要因となっています。しかし、疾患の異質性が高く、適切な臨床試験のエンドポイント設定が難しいこと、患者数が限られていることなどが、新薬開発の課題となっています。診断から介護に至るまでの医療経済的な負担も大きく、社会全体での支援体制の構築が求められています。

将来展望としては、診断技術のさらなる進歩が期待されます。血液検査で簡便に疾患の早期兆候を捉えることができるバイオマーカーの開発や、より特異性の高い画像診断法の確立により、発症前やごく早期の段階での診断が可能になるかもしれません。これにより、病態修飾薬が開発された際には、より効果的な介入が可能となります。治療法の面では、遺伝子型や病理型に応じた個別化医療の実現が大きな目標です。特に、特定の遺伝子変異を持つ患者さんに対する遺伝子治療やASO療法は、疾患の進行を遅らせる、あるいは停止させる可能性を秘めています。また、タウやTDP-43といった異常タンパク質を標的とした薬剤の実用化も期待されています。医療だけでなく、介護、地域社会が連携した多職種による包括的なケア体制の構築も、患者さんとご家族の生活の質を向上させる上で不可欠です。国際的な研究協力も、希少疾患である前頭側頭型認知症の病態解明と治療法開発を加速させる鍵となるでしょう。これらの進展により、前頭側頭型認知症の治療は大きく変革し、患者さんの未来に希望をもたらすことが期待されています。