冷凍ベーカリー市場の規模・シェア分析 – 成長動向と予測 (2026年~2031年)

世界の冷凍ベーカリー市場レポートは、製品タイプ(パン、ピザクラスト、ケーキ・ペイストリー、モーニンググッズなど)、形態(調理用、焼成用、発酵用、即食)、流通チャネル(オン・トレード(HoReCa)、オフ・トレード(小売))、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冷凍ベーカリー市場の概要:成長トレンドと予測(2026年~2031年)

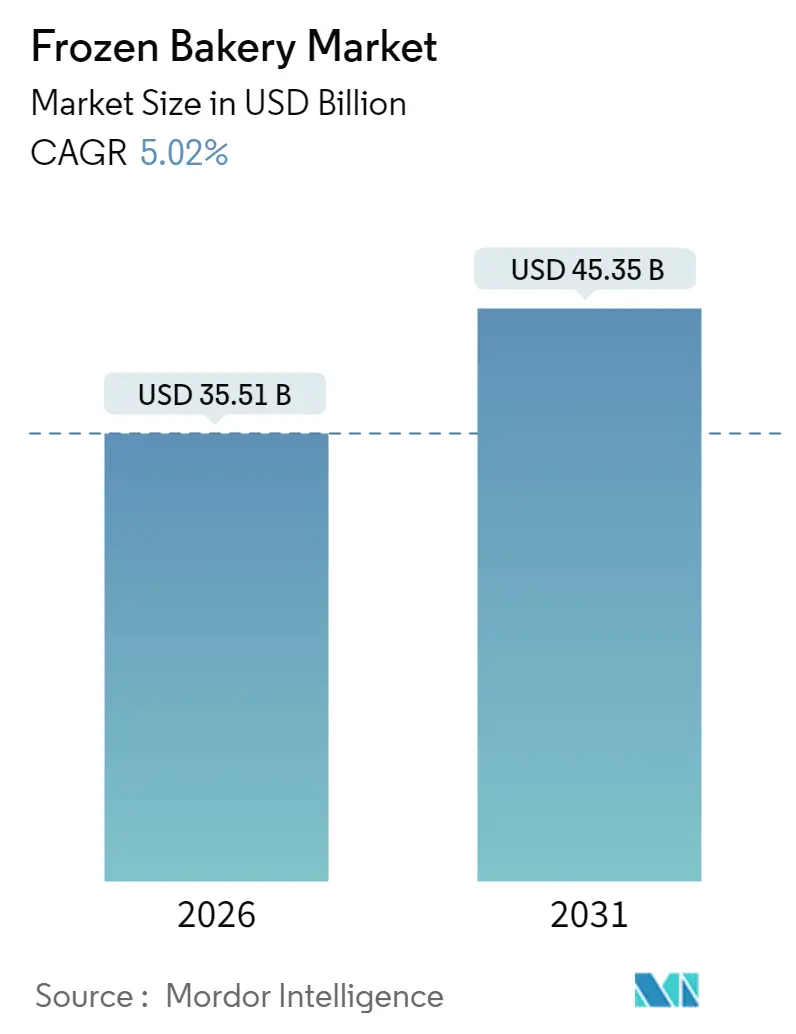

# 1. 市場概況

冷凍ベーカリー市場は、2025年に338.1億米ドルと評価され、2026年には355.1億米ドル、2031年には453.5億米ドルに達すると予測されており、予測期間(2026年~2031年)において年平均成長率(CAGR)5.02%で成長が見込まれています。現代のライフスタイルが加速するにつれて、消費者は家庭用およびフードサービス用の両方で、冷凍ベーカリー製品の利便性をますます選択するようになっています。この成長は、コールドチェーンシステムの進歩、革新的な製品開発、そして調理が簡単な食事への需要の高まりによって支えられています。さらに、エネルギー効率の高い生産技術と改善されたEコマース物流が、業界の長期的な競争力を強化しています。

健康志向のトレンドは、グルテンフリー、全粒粉、低脂肪などのより健康的な特性を持つ冷凍ベーカリー製品への関心を高めています。地域別では、ヨーロッパが強力な規制枠組みと職人によるパン作りの伝統に支えられ、冷凍ベーカリー市場をリードしています。一方、アジア太平洋地域は、急速なインフラ開発と食習慣の変化により、最も速い成長を遂げています。製品カテゴリでは、パンが最大のセグメントであり続けていますが、ピザクラストはプレミアムな成長セグメントとして台頭しています。流通チャネルでは、オフ・トレード小売が市場を支配していますが、フードサービスの回復がオン・トレード需要を押し上げています。競争が激化する中、企業はコスト変動を緩和するために、戦略的買収や再生可能エネルギーの導入を含むポートフォリオの最適化と持続可能性への取り組みに注力しています。

# 2. 主要なレポートのポイント

* 製品タイプ別: パンは2025年に冷凍ベーカリー市場シェアの41.72%を占め、ピザクラストは2031年までにCAGR 6.28%で拡大すると予測されています。

* 形態別: レディ・トゥ・ベイク製品は2025年に冷凍ベーカリー市場規模の39.65%を占め、レディ・トゥ・プルーフ製品は2031年までにCAGR 5.21%で成長すると予測されています。

* 流通チャネル別: オフ・トレード小売は2025年に冷凍ベーカリー市場シェアの59.12%を占め、オン・トレード・フードサービスは2031年までにCAGR 5.73%で成長すると予測されています。

* 地域別: ヨーロッパは2025年に36.20%の収益シェアで市場をリードし、アジア太平洋は2026年~2031年の期間にCAGR 6.44%で最高の成長率を記録すると予測されています。

# 3. 市場のトレンドと洞察(推進要因)

冷凍ベーカリー市場の成長を牽引する主な要因は以下の通りです。

* 便利なオン・ザ・ゴー冷凍スナックへの需要: 消費者の移動志向と時間節約志向のライフスタイルが、持ち運び可能な冷凍ベーカリー製品への需要を継続的に高めています。健康志向の消費者は、ポーションコントロールを重視し、一口サイズやミニフォーマットを好む傾向にあります。エアフライヤーの普及もこのセグメントの拡大を後押ししており、多くの冷凍食品パッケージにはエアフライヤーでの調理方法が記載されています。労働力不足に直面するフードサービス事業者も、メニューの多様性を維持するために冷凍スナックオプションを取り入れています。

* 便利なベーカリー調理への需要増加: プロの厨房や小売ベーカリーでは、労働力不足への対応と業務効率の向上を目的として、冷凍ソリューションの導入が進んでいます。これにより、小規模な店舗でも専門的なベーキングスキルなしに職人品質の製品を提供できるようになります。低温発酵技術の進歩は、レディ・トゥ・プルーフ技術の革新を推進し、生産スケジュールの最適化と風味の向上に貢献しています。ドイツでは、冷凍焼き菓子の消費量が2023年から2024年にかけて増加しており、現代のライフスタイル、技術進歩、消費者の嗜好の変化が市場変革を推進しています。

* スペシャルティブレッドとヴィエノワズリーのプレミアム化: 品質と伝統的なレシピを重視する消費者は、サワードウやマルチグレインなどのスペシャルティブレッド、クロワッサンやブリオッシュなどのヴィエノワズリーといったプレミアムベーカリー製品にますます惹かれています。本物の食感と風味に対して消費者がより高い価格を支払う意欲があることが、この成長を牽引しています。Europastryによる戦略的買収(2024年9月)など、プレミアム冷凍製品への投資が増加しています。フードサービスのプレミアム化もこのセグメントに貢献しており、レストランは専門的な製菓技術なしに焼きたての体験を提供するために高品質の冷凍ベースを求めています。

* 新興市場におけるコールドチェーンEコマース: アジア太平洋地域やラテンアメリカにおけるデジタルコマースインフラの発展は、冷凍ベーカリー製品の新たな流通チャネルを開拓しています。政府による食品サプライチェーンの近代化と収穫後損失の最小化への取り組みがこの拡大を支援しています。インドでは、2024年12月時点で399件のコールドチェーンプロジェクトがあり、ベトナムのコールドチェーン市場も急速に成長しています。温度管理されたマイクロフルフィルメントセンターなどのラストマイル配送の革新により、これまでアクセスできなかった都市部や郊外にも冷凍ベーカリー製品が浸透しています。

# 4. 市場のトレンドと洞察(抑制要因)

冷凍ベーカリー市場の成長を抑制する主な要因は以下の通りです。

* 消費者の生鮮製品への嗜好: ヨーロッパ市場では、職人によるパン作りが文化的にも重要であり、地元の生産を優遇する規制枠組みに支えられているため、冷凍食品に対する強い抵抗感があります。富裕層は鮮度をプレミアム品質と結びつける傾向があり、この嗜好をさらに強化しています。これにより、冷凍ベーカリーメーカーは高価値市場セグメントへのアクセスが困難になり、価格競争に直面し、利益率が圧迫されることがあります。

* 新興市場における限られたコールドストレージインフラ: 発展途上国におけるインフラの不足は、強い需要があるにもかかわらず市場浸透を妨げています。老朽化した施設と容量不足は流通のボトルネックを生み出し、コストを押し上げ、製品の供給を制限しています。特に都市部のラストマイル配送では、温度管理の要件がコストに敏感な消費者のニーズと衝突します。コールドチェーンインフラの開発には多額の投資が必要であり、規制上および政治的なリスクを伴う外国直接投資や官民パートナーシップが必要となる場合があります。

* 伝統的なパン製造方法への嗜好: 特にヨーロッパや北米の一部の職人市場では、伝統的なパン製造方法への強い嗜好が冷凍製品の成長を抑制する要因となることがあります。消費者は手作りの品質や職人技に価値を見出し、冷凍製品が提供する利便性よりも、これらの要素を優先する場合があります。

* 小麦粉とエネルギー価格の変動: 原材料である小麦粉やエネルギー価格の変動は、冷凍ベーカリー製品の生産コストに直接影響を与え、利益率を圧迫する可能性があります。特にエネルギー集約的な生産プロセスを持つ地域では、この影響が顕著に現れることがあります。

# 5. セグメント分析

5.1. 製品タイプ別:パンの優位性とピザの革新

2025年には、パン製品が冷凍ベーカリー市場の41.72%という大きなシェアを占めました。これは、その幅広い普及度と、小売およびフードサービスチャネルの両方での適応性によるものです。ランカスター・コロニーのニューヨーク・ベーカリー・ラインのようなプレミアムなグルテンフリーオプションの導入は、特に健康志向の消費者の間でこのカテゴリの魅力をさらに高めています。

同時に、ピザクラストセグメントは、2026年~2031年にCAGR 6.28%という目覚ましい成長率を記録し、主要な成長ドライバーとして台頭しています。この成長は、持続可能性のトレンドに合致するアップサイクル食材の組み込みと、フードサービス部門の回復によって促進されています。クイックサービスレストランでは、労働力の最適化と職人品質の食感を提供するという二重の利点を持つ、パーベイクドおよびフリーザー・トゥ・オーブンピザクラストの採用が増加しており、冷凍ピザクラストの市場規模を拡大しています。

ケーキとペイストリーは、特に季節の祝祭期間中に安定した需要を経験し続けており、モーニンググッズは朝食の利便性から人気を集めています。ヴィエノワズリーとデニッシュ製品は、特に顧客に本格的なヨーロッパ体験を提供することを目指すホテルやカフェで、プレミアム化のトレンドに乗っています。

5.2. 形態別:レディ・トゥ・ベイクのリーダーシップとプルーフの革新

2025年には、レディ・トゥ・ベイク製品が冷凍ベーカリー市場の39.65%という大きなシェアを占めました。これらの製品は、調理済み製品の利便性と焼きたての魅力とを効果的に組み合わせることで、家庭やケータリング業者に人気の選択肢となっています。エアフライヤーとの互換性や短い焼き時間などの特徴は、消費者の全体的な体験を大幅に向上させます。また、これらの製品における標準化された形状の使用は、フードサービスプロバイダーが労働要件を削減し、業務効率を向上させるのに役立っています。

一方、レディ・トゥ・プルーフセグメントは、2026年~2031年にCAGR 5.21%で着実に成長しています。この成長は、低温発酵技術の進歩によって推進されており、風味の複雑さを高めるだけでなく、エネルギー節約にも貢献し、消費者と企業の両方にとってこれらの製品をより魅力的なものにしています。レディ・トゥ・プルーフ製品の市場は、職人カフェが現場でのミキシングなしにカスタマイズされたオプションを提供するためにこれらの製品をますます活用するにつれて、さらに拡大しています。

対照的に、ピザ店はカスタム成形が可能なレディ・トゥ・クック生地から恩恵を受け、多様な顧客の好みに対応できます。コンビニエンスストアは、レディ・トゥ・イートの冷凍ベーカリーアイテムを提供することで、グラブ&ゴーオプションへの高まる需要に対応しています。

5.3. 流通チャネル別:オフ・トレードの優位性とフードサービスの回復

2025年には、オフ・トレード小売が冷凍ベーカリー市場で59.12%という大きなシェアを占め、その優位性を維持しました。この強固な地位は、スーパーマーケットの高度な冷蔵保管能力が製品の鮮度を保証していることと、消費者が利便性のために冷凍ベーカリー製品を買いだめする傾向があることに起因しています。コンビニエンスストアも、衝動買いに対応する単一包装を提供することで、売上増に貢献しています。さらに、オンライン食料品プラットフォームは、輸送中の製品品質を維持するために断熱配送トートを利用し、効率的なフルフィルメントネットワークを活用することで、オフ・トレード販売の範囲を拡大しています。

オン・トレード・アウトレットは、レストランやケータリングサービスからの需要の力強い回復を反映し、2026年~2031年にCAGR 5.73%を達成すると予測されています。賃金上昇圧力に対応するため、事業者は熟練労働力を最小限に抑える冷凍ベーカリーベースの採用を増やしており、メニューの一貫性を維持しつつ業務効率を最適化しています。専門コーヒーチェーンも、店内で冷凍ヴィエノワズリーを焼くことでこの成長に貢献しており、店内の香りを高め、顧客に追加購入を促しています。

# 6. 地域分析

* ヨーロッパ: 2025年に36.20%の市場シェアを占め、高度なコールドチェーンインフラと支援的な規制枠組みに牽引されています。これらの枠組みは冷凍食品の革新を奨励し、2025年に発効するEUの更新された汚染物質規制を含み、生産の柔軟性を維持しつつ食品安全基準の向上を目指しています。ヨーロッパの強力な職人によるパン作りの伝統は、冷凍製品のプレミアムな位置付けに貢献しています。ドイツとフランスが消費トレンドをリードしており、堅調なフードサービス部門と冷凍調理済み製品に対する消費者の受容に支えられています。

* アジア太平洋: 2026年~2031年にCAGR 6.44%で最速の成長率を記録しています。この成長は、大規模なインフラ投資と消費パターンの変化によって推進されています。中国では、Mondelez InternationalによるEvirthの買収(2024年9月)など、戦略的買収を通じて市場成長が加速しています。インドでは、コールドチェーンインフラへの投資と、便利な食品ソリューションを好む都市化のトレンドにより市場が進展しています。タイやインドネシアを含む東南アジア諸国も、可処分所得の増加と西洋の食習慣の採用により、高い成長潜在力を示しています。

* 北米: 確立された流通ネットワークと冷凍調理済み製品に対する広範な消費者の受容に支えられ、強力な市場プレゼンスを維持しています。カナダのベーカリー部門は、インフレにより名目ベースで二桁成長を示しています。メキシコは、米国市場への近接性と堅牢な製造能力から恩恵を受けています。

* 南米: ブラジルとアルゼンチンが、都市化と所得増加により成長機会を牽引しています。Grupo BimboによるWickboldブランドの買収(2024年9月)は、多国籍企業の拡大戦略を強調しています。

* 中東・アフリカ: インフラ開発と食習慣の変化に支えられ、潜在的な可能性を示していますが、コールドチェーンの制約が短期的な成長見通しを依然として制約しています。

# 7. 競争環境

世界の冷凍ベーカリー市場は中程度に細分化されており、確立された多国籍企業は垂直統合と地理的多角化戦略を活用して競争上の地位を維持しています。一方、新興のディスラプターは、専門セグメントと革新的な製品配合に注力しています。自動化への投資など、技術導入が市場リーダーを差別化しています。さらに、再生可能エネルギーシステムや革新的な包装などの持続可能性への取り組みは、規制遵守を確保しつつ競争優位性を強化しています。

プレミアムな職人セグメントや特殊な食事カテゴリでの機会が増加しています。伝統的な企業は、確立された生産システムをニッチな需要に対応させることに困難を抱えており、革新的な配合と柔軟な製造能力を持つ機敏な競合他社に参入機会を与えています。

業界の主要企業には、Europastry SA、General Mills, Inc.、Aryzta AG、Grupo Bimbo SAB de CV、Lantmännen Unibake Internationalなどが含まれます。これらの主要企業は、多様な消費者の好みに対応し、さまざまな味を提供し、プレミアムなイメージを維持するために、製品開発と革新を優先しています。

# 8. 最近の業界動向

* 2025年5月: Hani BerziのEdita Food Industriesがエジプトでプレミアム冷凍ベーカリーラインを導入しました。この新製品群は、同国のフードサービス部門、特にカフェ、ホテル、レストラン向けに、使いやすいレディ・トゥ・ベイクのペイストリーソリューションに焦点を当てて設計されています。

* 2024年12月: Bikaji Foodsは、高級冷凍ベーカリー製品を製造する新子会社Bikaji Bakesを設立しました。Bikaji Foodsは、ケーキやクロワッサンを含む高級ベーカリーアイテムの生産と流通に焦点を当てた完全子会社Bikaji Bakes Pvt Ltdを設立しました。

* 2024年9月: Mondelēz Internationalは、中国で急速に拡大するケーキおよびペイストリー市場の主要企業であるEvirthを買収しました。この動きは、中国における冷凍から冷蔵へのケーキおよびペイストリーの分野におけるMondelēzの投資を大幅に強化するものです。

* 2024年9月: Grupo Bimboは、ブラジルの地元ベーカリーグループWickboldを買収することで、ブラジルでのプレゼンスを強化しました。この戦略的買収により、Grupo Bimboの事業拠点が拡大し、ブラジル南部で4つの工場が追加され、同地域の成長戦略を支援しています。

冷凍ベーカリー市場レポートの概要

本レポートは、世界の冷凍ベーカリー市場に関する包括的な分析を提供しています。冷凍ベーカリー製品は、一般的に6ヶ月から18ヶ月という長期保存が可能な食品であり、その市場は製品タイプ、形態、流通チャネル、および地域別に詳細にセグメント化され、米ドル建てで市場規模が評価されています。

市場規模と成長予測

世界の冷凍ベーカリー市場は、2026年には355.1億米ドルに達し、2031年までには453.5億米ドルに成長すると予測されています。この成長は、消費者のライフスタイルの変化と利便性への需要の高まりに支えられています。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 外出先で手軽に楽しめる冷凍スナックへの需要が増加していること。

* 製品の賞味期限が長く、小売店での廃棄ロスを削減できること。

* 家庭でのベーカリー調理の簡便性に対する需要が高まっていること。

* 新興市場におけるコールドチェーンeコマースの発展と普及。

* 継続的な製品革新と多様な製品ラインナップの提供。

* スペシャルティブレッドやヴィエノワズリーといった高級ベーカリー製品のプレミアム化。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 消費者の間で根強い生鮮品への嗜好。

* 新興市場における冷蔵・冷凍インフラの整備不足。

* 伝統的な製パン方法へのこだわりが一部の消費者や生産者に残っていること。

* 小麦粉やエネルギー価格の変動が、製造コストを押し上げ、利益率を圧迫していること。

製品タイプ別分析

製品タイプ別に見ると、パン製品が市場を牽引しており、2025年には世界収益の41.72%を占める見込みです。その他、ピザクラスト、ケーキ・ペストリー、モーニンググッズ(ドーナツ、マフィン、クロワッサンなど)、ヴィエノワズリー・デニッシュ、その他の冷凍ベーカリー製品が含まれます。

形態別分析

製品の形態では、「Ready to Proof(発酵済み冷凍生地)」形式が注目されています。低温発酵が風味と鮮度を高めるという認識から、このカテゴリーは年平均成長率5.21%で牽引力を増すと予測されています。その他、「Ready to Cook(調理済み冷凍食品)」、「Ready to Bake(焼成済み冷凍食品)」、「Ready to Eat(そのまま食べられる冷凍食品)」といった形態があります。

流通チャネル別分析

流通チャネルは、オン・トレード(HoReCa:ホテル、レストラン、カフェなどの業務用)とオフ・トレード(小売)に大別されます。オフ・トレードはさらに、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他のオフ・トレードチャネルに細分化されています。

地域別分析

地域別では、アジア太平洋地域が最も急速に成長する市場と予測されており、年平均成長率6.44%を記録する見込みです。これは、同地域におけるコールドチェーン投資の拡大と、消費者の利便性志向への嗜好の変化が主な要因です。北米、南米、ヨーロッパ、中東・アフリカも重要な市場として分析対象となっています。

競争環境

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、および市場シェア分析が詳細に検討されています。Grupo Bimbo SAB de CV、Aryzta AG、Lantmannen Unibake International、Europastry SA、General Mills Inc.など、多数の主要企業がプロファイルされ、そのグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

市場機会と将来展望

レポートでは、これらの分析に基づき、市場の新たな機会と将来の展望についても言及されており、関係者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 手軽な持ち運び用冷凍スナックの需要

- 4.2.2 賞味期限の延長と小売廃棄物の削減

- 4.2.3 手軽なベーカリー調理の需要増加

- 4.2.4 新興市場におけるコールドチェーンeコマース

- 4.2.5 製品の革新と多様性

- 4.2.6 特製パンとヴィエノワズリーの高級化

-

4.3 市場の阻害要因

- 4.3.1 消費者の生鮮品志向

- 4.3.2 新興市場における限られた冷蔵保管インフラ

- 4.3.3 伝統的な製パン方法への嗜好

- 4.3.4 変動する小麦粉/エネルギー価格による利益圧迫

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 パン

- 5.1.2 ピザクラスト

- 5.1.3 ケーキとペイストリー

- 5.1.4 モーニンググッズ(ドーナツ、マフィン、クロワッサン)

- 5.1.5 ヴィエノワズリーとデニッシュ

- 5.1.6 その他の冷凍ベーカリー製品

-

5.2 形態別

- 5.2.1 調理済み

- 5.2.2 焼成済み

- 5.2.3 発酵済み

- 5.2.4 調理不要

-

5.3 流通チャネル別

- 5.3.1 オン・トレード(HoReCa)

- 5.3.2 オフ・トレード(小売)

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 専門店

- 5.3.2.4 オンライン小売店

- 5.3.2.5 その他のオフ・トレードチャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 スウェーデン

- 5.4.3.8 ベルギー

- 5.4.3.9 ポーランド

- 5.4.3.10 オランダ

- 5.4.3.11 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 タイ

- 5.4.4.5 シンガポール

- 5.4.4.6 インドネシア

- 5.4.4.7 韓国

- 5.4.4.8 オーストラリア

- 5.4.4.9 ニュージーランド

- 5.4.4.10 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Grupo Bimbo SAB de CV

- 6.4.2 Aryzta AG

- 6.4.3 Lantmannen Unibake International

- 6.4.4 Europastry SA

- 6.4.5 General Mills Inc.

- 6.4.6 Associated British Foods PLC

- 6.4.7 Conagra Brands Inc.

- 6.4.8 Rich Products Corporation

- 6.4.9 Vandemoortele NV

- 6.4.10 Dawn Foods Global Inc.

- 6.4.11 Tyson Foods Inc. (Sara Lee Frozen Bakery)

- 6.4.12 Flowers Foods Inc.

- 6.4.13 FGF Brands Inc.

- 6.4.14 Alpha Baking Company Inc.

- 6.4.15 Sunbulah Group

- 6.4.16 Gonnella Frozen Products

- 6.4.17 Fuji Baking Co. Ltd.

- 6.4.18 Vandemoortele USA LLC

- 6.4.19 Rotella’s Italian Bakery Inc.

- 6.4.20 Europastry USA

- 6.4.21 Nestle SA (DiGiorno, Toll House cookie dough)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

冷凍ベーカリーとは、パンや菓子類を製造工程の途中で、あるいは焼成後に急速冷凍し、品質を保持したまま流通・保存を可能にした製品群を指します。これにより、消費者は自宅で、あるいは飲食店や小売店では必要な時に必要な量だけ解凍・焼成することで、手軽に「焼きたて」に近い風味や食感を楽しむことができます。その最大の利点は、製造の効率化、食品ロスの削減、そしていつでもどこでも高品質なベーカリー製品を提供できる点にあります。従来のパン製造における時間や手間といった制約を緩和し、現代の多様なライフスタイルやビジネスニーズに応える革新的なソリューションとして、その存在感を高めています。

冷凍ベーカリー製品は、その製造段階によっていくつかの主要な種類に分類されます。一つ目は「生地冷凍タイプ」で、パン生地やパイ生地、デニッシュ生地などを成形後に冷凍したものです。これらは、使用する際に解凍、発酵(二次発酵)、そして焼成の工程を経て完成し、焼きたての香りと食感を最大限に引き出せるのが特徴です。二つ目は「半焼成冷凍タイプ」で、パンをある程度まで焼成した状態で冷凍したものです。バゲット、クロワッサン、ロールパンなどが代表的で、最終的な焼成のみで提供できるため、ホテル、レストラン、カフェ(HORECA)やスーパーマーケットのインストアベーカリーなどで広く利用されています。短時間で提供可能でありながら、焼きたてに近い品質を実現します。三つ目は「焼成後冷凍タイプ」で、完全に焼き上げたパンやケーキ、マフィン、ドーナツなどを冷凍したものです。これは解凍するだけでそのまま喫食できるため、家庭用や、時間のない飲食店での利用に適しています。特にケーキ類では、デコレーションまで施された状態で冷凍され、解凍後すぐに提供できる利便性が重宝されています。

これらの冷凍ベーカリー製品は、多岐にわたる用途で活用されています。業務用としては、ホテル、レストラン、カフェにおいて、人件費の削減、廃棄ロスの抑制、そして常に安定した品質のパンを提供するために不可欠な存在です。スーパーマーケットやコンビニエンスストアでは、インストアベーカリーの運営を効率化し、焼きたてパンの品揃えを充実させるために貢献します。また、給食センターや病院食、外食チェーンなどでは、大量調理の効率化と品質の均一化に寄与しています。家庭用としては、スーパーマーケットやオンラインストアを通じて販売され、消費者は自宅で手軽に焼きたてのパンや菓子を楽しむことができます。忙しい現代人にとって、冷凍庫にストックしておけばいつでも好きな時に本格的なパンが味わえるという利便性は、非常に大きな魅力となっています。

冷凍ベーカリーの発展を支えるのは、様々な関連技術の進化です。最も重要なのは「冷凍技術」であり、製品の品質を損なわずに急速に凍結させるブラストフリーザーやトンネルフリーザーといった急速冷凍機が不可欠です。これにより、食品中の水分が大きな氷結晶になるのを防ぎ、解凍時のドリップや組織の損傷を最小限に抑えることができます。また、「生地改良技術」も極めて重要です。冷凍・解凍・焼成のプロセスを経ても、パンのボリューム、食感、風味を維持できるよう、冷凍耐性の高い酵母や小麦粉、乳化剤、酵素などの改良剤が開発・利用されています。さらに、「包装技術」も品質保持に貢献しています。酸素バリア性の高い包材や、冷凍焼けを防ぐための工夫が凝らされた包装は、製品の風味や鮮度を長期間保つ上で欠かせません。製造プロセス全体では、オートメーション化が進み、衛生管理を徹底した一貫生産ラインが構築されることで、高品質な製品が安定的に供給されています。

冷凍ベーカリー市場は、近年著しい成長を遂げています。その背景には、いくつかの要因が挙げられます。第一に、共働き世帯や単身世帯の増加に伴う簡便性ニーズの高まりです。調理時間の短縮や手軽に本格的な味を楽しみたいという消費者の要望に応える形で、家庭用冷凍ベーカリー製品の需要が拡大しています。第二に、新型コロナウイルス感染症のパンデミックを契機とした内食需要の増加と、それに伴う冷凍食品市場全体の拡大が挙げられます。自宅で過ごす時間が増えたことで、手軽に楽しめる高品質な冷凍パンへの関心が高まりました。第三に、飲食業界における人手不足や人件費の高騰が深刻化する中で、業務用冷凍ベーカリーは、熟練のパン職人を必要とせず、安定した品質のパンを提供できるソリューションとして注目されています。また、食品ロスの削減への意識の高まりも、必要な時に必要な量だけ調理できる冷凍ベーカリーの利点を後押ししています。冷凍技術の進化による品質向上も、市場成長の大きな推進力となっています。

将来の展望として、冷凍ベーカリー市場はさらなる進化と拡大が期待されています。まず、技術革新により、より「焼きたて」に近い風味や食感を実現する製品が開発されるでしょう。冷凍耐性の高い新たな素材や、より効率的で品質を維持できる冷凍・解凍技術の研究が進むことで、生パンと遜色のない品質が追求されると考えられます。次に、多様な食のニーズに応える製品展開が加速するでしょう。グルテンフリー、低糖質、ヴィーガン対応といった健康志向の製品や、アレルギー対応製品、さらには地域特産品を活用したプレミアムな冷凍ベーカリー製品など、消費者の選択肢は一層広がると予想されます。流通・販売チャネルにおいても、ECサイトやサブスクリプションモデルの強化に加え、無人販売店舗やスマートロッカーを活用した新たな販売形態が登場し、消費者の利便性が向上するでしょう。また、サステナビリティへの貢献も重要なテーマとなります。フードロス削減への貢献はもちろんのこと、省エネルギー型の冷凍技術や環境負荷の低い包装材の開発など、環境に配慮した取り組みがより一層推進される見込みです。グローバル市場においても、日本の高品質な冷凍ベーカリー製品が輸出され、世界中でその価値が認識される可能性を秘めています。