冷凍デザート市場:規模・シェア分析、成長トレンドと予測 (2026年~2031年)

冷凍デザート市場は、製品タイプ(フローズンヨーグルト、アイスクリーム、冷凍ケーキ・ペイストリー、その他)、カテゴリー(従来型およびオーガニック)、包装形態(カップ/パイント、バー/スティックなど)、流通チャネル(フードサービス/HoReCa、小売)、および地域(北米、ヨーロッパ、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フローズンデザート市場の概要、成長トレンド、予測(2026年~2031年)について、以下の通り詳細にご報告いたします。

1. 市場概要

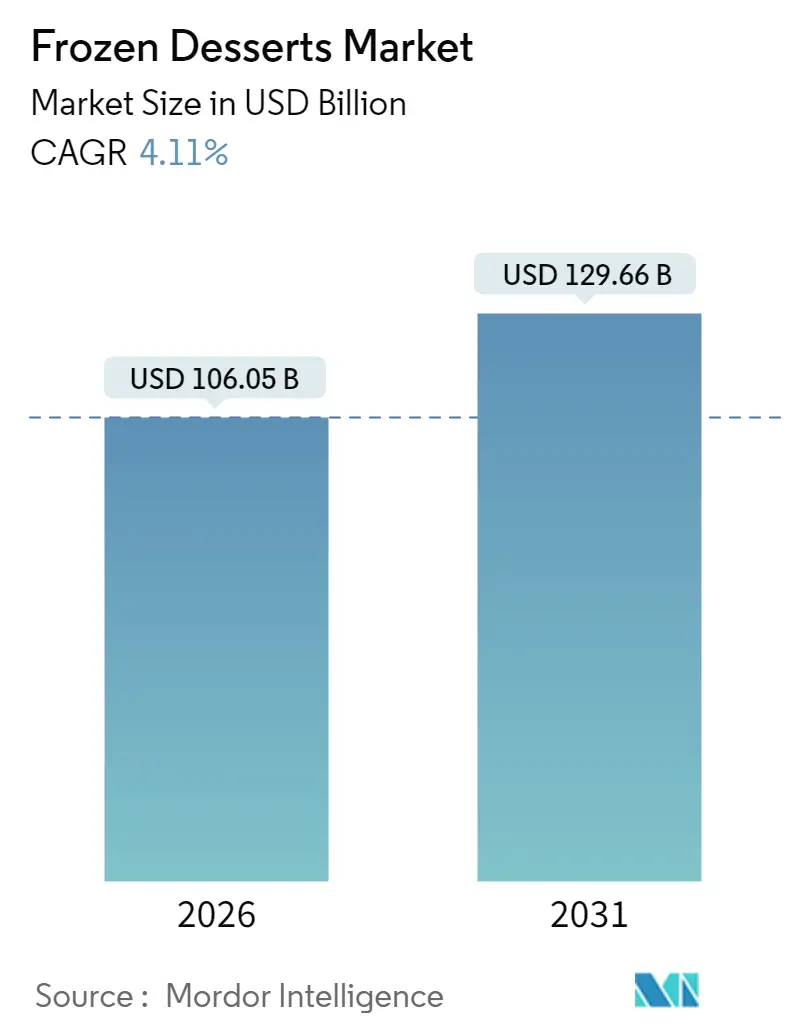

フローズンデザート市場は、2026年には1,060.5億米ドルに達すると推定されており、2025年の1,018.6億米ドルから成長し、2031年には1,296.6億米ドルに達すると予測されています。2026年から2031年にかけての年平均成長率(CAGR)は4.11%と見込まれています。この成長は、消費者の嗜好の変化やサプライチェーンの複雑さに直面しながらも、業界の回復力を示しています。メーカーは健康志向の製品開発と贅沢な魅力の維持という二重戦略をとり、健康志向の消費者層と伝統的な消費者層の両方を捉えることで、市場は顕著な適応性を示しています。

消費者はより健康的な選択肢を求める傾向にあり、低糖質、高タンパク質、非乳製品、植物ベースのフローズンデザートに注目しています。同時に、革新的でプレミアムなフレーバーや食感も求められています。利便性も重要な要素であり、すぐに食べられるシングルサーブのオプションや、スーパーマーケット、Eコマースプラットフォーム、専門店での幅広い入手可能性が、これらの製品のアクセス性を高めています。さらに、環境に優しいパッケージ、クリーンラベル、植物ベース製品への移行といった持続可能性と倫理に関するトレンドが、製品開発と消費者の嗜好形成に極めて重要な役割を果たしています。

地域別では、アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

2. 市場のトレンドと洞察

2.1. 促進要因

* ユニークなフレーバーの継続的な革新(CAGRへの影響:+0.8%)

メーカーは世界の料理トレンドを活用し、冒険的な消費者の味覚を捉えることで、フレーバーの革新が市場の差別化を推進しています。例えば、ユニリーバは2025年の製品発表で、タレンティのベーカリー風ジェラートレイヤーやグッドヒューマーの持続可能な農場で栽培されたライム製品を投入しています。米国ではマンゴー、グアバ、ドラゴンフルーツなどのエキゾチックなフルーツフレーバーへの傾倒が高まっており、若い世代は世界のストリートフードにインスパイアされたフレーバーを求めています。バスキン・ロビンスとトロリのサワーフレーバーアイスクリームのような共同製品開発は、カテゴリーを超えた魅力を生み出し、伝統的な夏のピークを超えて季節的な関連性を拡大しています。この革新サイクルは、メーカーがソーシャルメディア主導のフレーバー発見や文化融合トレンドに対応することで加速しています。期間限定製品や共同ブランドフレーバーへの戦略的な重点は、消費者の緊急性を生み出し、恒久的なライン拡張に対する市場の受容性をテストしています。

* 健康志向の選択肢への需要の高まり(CAGRへの影響:+1.2%)

消費者が健康目標を損なうことなく贅沢を求めるため、健康志向のポジショニングが製品開発を変革しています。フローズンヨーグルトは伝統的なアイスクリームの成長を上回っており、オーガニックセグメントはよりクリーンな成分と機能的利益へのプレミアム化トレンドを反映しています。パーフェクトデイの精密発酵技術は、ブライヤーズのラクトースフリーチョコレートアイスクリームに統合され、乳製品のような感覚特性を維持しながら食事制限に対応する方法を示しています。発酵ヘーゼルナッツケーキを使用したヴィーガンアイスクリーム製剤に関する学術研究は、消化後のタンパク質消化率と抗酸化活性を高めるアップサイクル成分の可能性を明らかにしています。コナグラはGLP-1薬使用者を成長する消費者セグメントとして特定し、体重管理をサポートする「On Track」表示付きの高タンパク質、低カロリーフローズンデザートの開発を推進しています。この健康志向の革新は、プレミアム価格設定の機会を創出し、伝統的な人口統計を超えて対象市場セグメントを拡大しています。

* すぐに食べられる利便性の人気上昇(CAGRへの影響:+0.6%)

利便性主導の消費パターンは、忙しいライフスタイルが準備にかかる時間よりも即座の満足を優先するため、パッケージングと流通戦略を再構築しています。コナグラの調査によると、冷凍朝食アイテムの売上は23億米ドルに達し、消費者がスナックの機会やポーションコントロールを受け入れるにつれて、一口サイズの冷凍製品が前年比で成長しています。ウェルズ・エンタープライズのトロリ・グミポップスの発売は、ソフトサーブの食感と持ち運び可能な利便性をデュアルトーンのネオンプレゼンテーションで組み合わせた、ポータブルフォーマットの革新を例示しています。シングルサーブパッケージは、エンターテイメント施設やクイックサービスレストランでの体験型消費の増加傾向を反映し、フードサービスチャネルで牽引力を得ています。利便性とプレミアム化の融合は、ポータブルフォーマットでレストラン品質の体験を提供する高マージン製品の機会を創出しています。

* オンラインおよびオムニチャネル販売の拡大(CAGRへの影響:+0.7%)

フローズンデザートブランドが進化する小売環境とD2C(Direct-to-Consumer)の機会に適応するにつれて、デジタル変革が加速しています。コナグラの調査によると、米国世帯のほぼ半数がセカンダリ冷凍庫を所有しており、オンライン冷凍食品配送と大量購入のインフラを構築しています。コールドストーンクリーマリーの国際展開戦略は、オムニチャネル機能を重視しており、マスターフランチャイズの要件には200万米ドルの運転資金と実績のあるマルチコンセプト小売経験が含まれています。Eコマースの成長は、コールドチェーン物流の改善と、ラストマイル配送中に製品の完全性を維持するパッケージング革新の恩恵を受けています。モバイル注文、ロイヤルティプログラム、パーソナライズされた推奨事項の統合は、製品開発と在庫管理に役立つ顧客データ優位性を生み出しています。オムニチャネル戦略は、D2Cチャネルを活用してマージン管理を維持し、伝統的な小売パートナーシップを超えて顧客関係を構築するプレミアムブランドにとって特に効果的です。

2.2. 阻害要因

* 糖分と添加物に関する健康上の懸念(CAGRへの影響:-0.7%)

消費者の健康意識は、メーカーが味の期待と栄養要求のバランスを取る上で、製品開発に課題を生み出しています。FDAが23の食品の標準識別を撤回する提案を行うなど、規制圧力が高まっており、消費者の安全を維持しながらフローズンデザートの組成の柔軟性に影響を与える可能性があります。米国成人約1,500万人の間でGLP-1薬の使用が増加していることは、低カロリー代替品への需要を促進し、伝統的なメーカーにコア製品の再処方、または専門の健康志向ブランドへの市場シェア浸食のリスクを負わせています。糖分削減の取り組みは、特にアイスクリームにおいて、食感と口当たりを維持する上で技術的な課題に直面しています。代替甘味料の採用には広範な消費者教育と規制遵守が必要であり、クリーンラベルのトレンドは許容される成分の選択肢を制限しています。若い消費者がより高い健康意識を示しながらも贅沢への期待を維持しているため、成功する製品開発のための処方ウィンドウが狭くなり、課題はさらに深刻化しています。

* コールドチェーン物流への高い依存度(CAGRへの影響:-0.5%)

コールドチェーンインフラの限界は市場拡大を制約しており、特にアジア太平洋地域の成長潜在力が流通のボトルネックに直面している新興経済国で顕著です。USDAとFDAの規制は、0°F(-18°C)以下での継続的な温度監視と文書化された遵守を要求しており、運用上の複雑さとコスト圧力を生み出しています。冷蔵輸送と保管のエネルギーコストは、持続可能性への圧力により再生可能エネルギー採用要件が加わり、運用費用が大幅に増加しています。発展途上市場のインフラギャップは、強い消費者需要にもかかわらず浸透を制限し、確立された市場は老朽化した設備と効率改善の必要性に直面しています。専門の物流プロバイダーへの依存は、ピークシーズンや異常気象時の容量制約によって示されるように、サプライチェーンの脆弱性を生み出します。IoT監視や予測保守を含む技術ソリューションは緩和戦略を提供しますが、多額の設備投資と技術的専門知識が必要であり、小規模な市場参加者には不利になる可能性があります。

3. セグメント分析

3.1. 製品タイプ別:アイスクリームの優位性とフローズンヨーグルトの挑戦

アイスクリームは2025年に55.78%の市場シェアを維持していますが、フローズンヨーグルトの2031年までの5.31%という加速的なCAGRは、より健康志向と認識される代替品への消費者の嗜好の変化を示唆しています。伝統的なアイスクリームセグメントは、確立された消費習慣と広範な流通ネットワークの恩恵を受けており、プレミアム製品は職人技のポジショニングとユニークなフレーバー革新を通じてより高いマージンを獲得しています。フローズンヨーグルトは、健康志向のトレンドとプロバイオティクスマーケティングを活用しており、コナグラのようなメーカーは、プレバイオティクス/プロバイオティクスを謳う腸内健康製品が3年間で33%成長していることを特定しています。フローズンケーキやペストリーは、主にフードサービスチャネルや祝祭市場を通じて、特別な機会ベースの消費を占めています。「その他」のカテゴリー内のジェラートサブカテゴリーは、イタリアの本格性と職人による生産方法を通じてプレミアムポジショニングの成功を示しており、シャーベットやソルベは乳製品不使用のフルーツ志向の選択肢を求める消費者にアピールしています。FDA基準に基づく規制遵守は、アイスクリームに最低10%の乳脂肪と20%の総乳固形分を含めることを要求しており、フローズンヨーグルトや代替製品が回避できる処方上の制約を生み出しています。アイスクリームの贅沢さとヨーグルトの健康志向を組み合わせたハイブリッド製品や、味と食感の改善された植物ベースの代替品が主流の受け入れを得ることで、革新の機会が生まれています。

3.2. カテゴリー別:オーガニックの成長が従来のベースを上回る

従来の製品は2025年に82.08%の市場シェアを占めていますが、オーガニック代替品は5.86%のCAGRで急増しており、品質と環境上の利点に対するプレミアム価格を支払う消費者の意欲を反映しています。オーガニックセグメントは、特に可処分所得がプレミアム価格を支える先進国市場において、環境意識の高い消費者に響くクリーンラベルのポジショニングと持続可能な調達の物語の恩恵を受けています。従来の製品はコスト優位性と幅広いアクセス性を維持していますが、よりクリーンな成分プロファイルと持続可能なパッケージングイニシアチブの採用を迫られています。ベン&ジェリーズが2025年までにパッケージの100%から石油ベースのプラスチックを排除するというコミットメントは、従来のブランドがオーガニック認証なしで持続可能性を統合する方法を示しています。オーガニック認証はUSDA国家オーガニックプログラム基準への準拠を要求しており、成長の勢いにもかかわらず市場浸透を制限するサプライチェーンの複雑さとコストプレミアムを生み出しています。カテゴリーの分割は、透明性とトレーサビリティへの広範な食品業界のトレンドを反映しており、従来のメーカーは天然成分と持続可能な慣行を通じてオーガニックに近いポジショニングを採用しています。従来のブランドがオーガニックライン拡張をテストし、オーガニックスペシャリストが戦略的パートナーシップやプライベートブランド契約を通じて主流の流通チャネルに拡大するにつれて、カテゴリーを超えた革新の機会が生まれています。

3.3. 包装形態別:タブがリードし、バーが勢いを増す

タブとパイントは2025年に79.05%の市場シェアを占めており、家庭での消費嗜好と家族での共有の機会が販売量を牽引していることを反映しています。この包装形態は、コスト効率、長い賞味期限、および家庭での購入決定にアピールするポーションの柔軟性の恩恵を受けています。バーとスティックは、ポーションコントロールの魅力と忙しいライフスタイルのトレンドに合致する外出先での利便性を通じて、4.67%のCAGR成長を示しています。ウェルズ・エンタープライズのトロリ・グミポップスの発売は、シングルサーブ(2.99米ドル)とマルチパック(5.99米ドル)の両方のフォーマットで、衝動買いと計画的な購入の両方を捉えるための戦略的な価格設定を例示しています。コーンとカップは、専門のフードサービス用途とノベルティのポジショニングに役立っています。「その他」のカテゴリーには、環境への懸念に対処しながら製品の完全性を維持するポーチ、ボックス、持続可能な代替品などの革新的な包装ソリューションが含まれます。マグナムが50%リサイクルプラスチック包装への移行は、年間約386トンのバージンプラスチック使用量を削減しながらブランドポジショニングを維持する包装革新を示しています。包装形態の選択は、流通チャネルへのアクセスにますます影響を与えており、バーとスティックはコンビニエンスストアでの販売を好み、タブは食料品店チャネルを支配しており、異なる消費者接点での市場浸透とブランドポジショニングに戦略的な影響を与えています。

3.4. 流通チャネル別:フードサービスが小売の成長を上回る

小売チャネルは2025年に45.10%の市場シェアを維持していますが、フードサービスおよびHoReCaセグメントは6.06%のCAGRで加速しており、パンデミック後の体験型消費の回復を反映しています。小売の優位性は、家庭の購買力と、メーカーと小売業者の両方にマージン利益をもたらすプライベートブランドの機会に由来します。フードサービスの成長は、エンターテイメント施設の回復、レストランメニューの革新、および小売フォーマットでは利用できないプレミアム価格を要求する体験型消費の恩恵を受けています。デイリークイーンの国際展開はフードサービスの潜在力を示しており、タイでの事業は2023年に既存店売上高が23%成長し、1,000店舗に達する計画があり、熱帯気候が年間を通じての消費を支えています。スーパーマーケットとハイパーマーケットは、広範な冷凍食品セクションとプロモーション能力を通じて小売流通を支配しており、コンビニエンスストアは衝動買いと即時消費の機会を捉えています。オンライン小売チャネルは、コールドチェーン物流の改善と、伝統的な流通マージンを回避するD2C戦略の恩恵を受けています。チャネルミックスは、オムニチャネル購入への消費者行動の変化を反映しており、小売は買いだめの機会を提供し、フードサービスは異なる市場セグメントでブランドロイヤルティとプレミアム価格受容を促進する体験ベースの消費を提供しています。

4. 地域分析

アジア太平洋地域は、2025年に42.55%の市場シェアを占め、2031年までに5.63%という最高のCAGRを記録すると予測されており、この地域の経済的ダイナミズムと西洋デザートカテゴリーへの消費者の嗜好の変化を反映しています。中国市場の複雑さは、Mixueのような地元競合他社が積極的な価格設定と文化的適応戦略を通じて確立された西洋ブランドに挑戦し、国際的なプレーヤーに市場参入アプローチの見直しを迫ることで激化しています。タイは、デイリークイーンが2023年に既存店売上高23%成長を達成し、地域に合わせたフレーバー開発と戦略的拡大を通じて際立った市場として浮上しており、熱帯気候が年間を通じての消費を支えることで1,000店舗に達する可能性があります。インドとインドネシアは、都市化と可処分所得の増加を通じて大きな成長機会を提示しており、日本とオーストラリアは品質志向の消費者セグメントを通じてプレミアム市場のポジショニングを提供しています。この地域の成長軌道は、以前はアクセスできなかった地域での市場浸透を可能にするインフラ開発とコールドチェーン物流の改善の恩恵を受けています。

北米とヨーロッパは、確立された消費パターンとプレミアム製品革新を通じて実質的な市場地位を維持していますが、新興地域と比較して成長潜在力を制約する市場成熟の課題に直面しています。米国は、健康志向の製品開発とオムニチャネル流通戦略を通じて市場の洗練度を示しており、コナグラはGLP-1薬使用者約1,500万人を専門のフローズンデザートへの需要を牽引する新たな消費者セグメントとして特定しています。ヨーロッパ市場は、職人技のポジショニングと持続可能性イニシアチブを重視しており、イタリアのジェラート事業は39,000の販売拠点で30億ユーロ(32億米ドル)を生み出し、年間を通じての消費パターンを示しています。これらの先進国市場の規制枠組みは、クリーンラベル処方と持続可能なパッケージングの革新を推進し、コンプライアンス要件を成功裏にナビゲートしながら消費者の魅力を維持するメーカーに競争優位性をもたらしています。

南米、中東、アフリカは、現在の市場シェアは小さいものの、経済発展とインフラ改善が市場拡大を支える新たな機会を提示しています。中東は、バスキン・ロビンスのGCC事業を通じてプレミアムポジショニングの成功を示しており、ガラダリ・アイスクリームは850以上の店舗を運営し、世界最大のフランチャイジーとして認識されています。これらの地域は、若い人口統計と都市化の増加により西洋デザートカテゴリーの採用が促進されており、地元のフレーバー嗜好と文化的考慮事項には製品適応戦略が必要です。コールドチェーン物流と小売の近代化におけるインフラ開発は、長期的な市場開発と地元パートナーシップ戦略に投資する意欲のある国際ブランドに市場アクセス機会を創出しています。

5. 競争環境

フローズンデザート市場は中程度の断片化を示しており、集中度指数は、確立された多国籍企業が地域の専門業者や新興のディスラプターと競争するダイナミックな競争条件を生み出しています。ユニリーバがアイスクリーム事業のスピンオフを進めるにつれて、主要な構造変革が加速しており、集中的な戦略的ポジショニングと運用最適化を通じて競争ダイナミクスを再構築する可能性のある170億米ドルの独立した事業体が誕生する可能性があります。ゴールドマン・サックスがフロンエリへの同様の評価レベルでの投資関心を示したことは、セクターの統合潜在力と成長見通しに対するプライベートエクイティの信頼を示唆しています。戦略的パターンは、フレーバーの多様性、健康志向の処方、プレミアムポジショニングを通じた革新主導の差別化を重視しており、コールドチェーン管理と流通効率における運用上の卓越性が市場アクセスと収益性を決定します。IoT監視、予測保守、AI駆動の需要予測を含むインダストリー4.0アプリケーションを通じた技術採用は、生産効率と品質管理を最適化する競争優位性を加速させます。植物ベースの代替品、機能性成分、持続可能なパッケージングソリューションにおいて機会が生まれており、これらは味と食感の期待を維持しながら進化する消費者の嗜好に対応します。新興のディスラプターは、D2Cチャネルと専門のポジショニングを活用して伝統的な流通モデルに挑戦しており、確立されたプレーヤーは買収戦略と革新パートナーシップを通じて対応しています。FDA規制遵守(21 CFR Part 135)は、組成基準と表示要件を通じて参入障壁を形成しますが、同時に、遵守するメーカーの消費者信頼とプレミアムポジショニングをサポートする品質保証も提供します。

主要なプレーヤーは以下の通りです(順不同):

* General Mills Inc.

* Fonterra Co-operative Group

* Meiji Holdings Co. Ltd

* Nestlé S.A.

* Unilever

6. 最近の業界動向

* 2025年6月: 完全植物ベースで乳製品不使用の製品を製造するKLIMONは、小売範囲を拡大し、中西部の124店舗でフローズンデザートのセレクションを販売することを発表しました。アイオワ州、ミズーリ州、ミネソタ州、イリノイ州、ネブラスカ州、カンザス州、サウスダコタ州の買い物客は、クラシックなバニラ・ブームやチョコレート・メルトダウンから、キャラメル・ブリュレやチェリー・ボムなどのシグネチャーフレーバーまで、様々なKLIMONのパイント製品を見つけることができます。

* 2025年4月: 4月16日、全国的なフローズンデザートブランドである16 Handlesは、世界中で話題となっているデザートトレンドを取り入れ、ドバイチョコレートフローズンヨーグルトフレーバーを発表しました。この新しいフレーバーは、クリーミーでピスタチオが豊富なベースに、砕いたミルクチョコレートの粒とココアのタッチを融合させ、贅沢なトレンドを完璧に表現しています。

* 2024年11月: フラッシュフローズンデザートの専門家であるDippin’ Dotsは、その特製アイスクリーム製品を一般に提供しました。同社は、Dippin’ Dotsアイスクリームサンデーの発売により、食料品小売市場への参入を発表しました。

以上がフローズンデザート市場に関する詳細な概要となります。

フローズンデザート市場に関する本レポートは、液体、半固体、さらには固体を凍結して作られるデザート全般を対象としています。これには、フレーバーウォーター、フルーツピューレ、牛乳、クリーム、カスタード、ムースなどをベースとした製品が含まれ、その多くは乳製品から製造されています。

市場規模は、2026年には1,060.5億米ドルに達し、2031年には1,296.6億米ドルに成長すると予測されており、堅調な拡大が見込まれています。本調査では、製品タイプ(アイスクリーム、フローズンヨーグルト、冷凍ケーキ・ペストリーなど)、カテゴリー(従来型、オーガニック)、包装形式(カップ/パイント、バー/スティック、コーン/カップなど)、流通チャネル(フードサービス/HoReCa、小売店:スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を詳細に分析しています。

市場の成長を牽引する主な要因は多岐にわたります。第一に、ユニークなフレーバーや革新的な製品の継続的な開発が消費者の関心を引きつけています。第二に、健康志向の高まりに伴い、低糖質、低脂肪、植物性などの健康に配慮した選択肢への需要が増加しています。第三に、手軽に楽しめるレディ・トゥ・イート(RTE)製品の利便性が、多忙な現代のライフスタイルに合致し、人気を集めています。さらに、プレミアムデザートや職人技が光るデザートの市場も拡大しており、消費者はより高品質で特別な体験を求めています。季節限定のキャンペーンや新製品の投入も、デザートの売上を効果的に押し上げています。また、オンライン販売チャネルやオムニチャネル戦略の拡大は、消費者がフローズンデザートにアクセスしやすくなることで、市場成長に貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。砂糖や人工添加物の過剰摂取に対する健康上の懸念は、消費者の購買行動に影響を与える可能性があります。また、フローズンデザートは品質保持のために厳格な温度管理を必要とするため、コールドチェーン物流への高い依存がコストやサプライチェーンの複雑さを増す要因となっています。さらに、フレッシュデザートや代替デザートへの消費者の嗜好の変化も、フローズンデザート市場にとって競争圧力となることがあります。原材料価格の変動も、製造コストに影響を与え、市場の安定性に課題をもたらす可能性があります。

地域別に見ると、アジア太平洋地域が年平均成長率5.63%で最も急速な成長を遂げると予測されています。これは、同地域の所得水準の向上と、西洋風フレーバーやデザート文化の普及が主な要因です。製品タイプ別では、フローズンヨーグルトが健康志向の消費者層に支持され、年平均成長率5.31%で最も速い成長を示しています。

環境への配慮も市場の重要なトレンドの一つです。多くのブランドが、リサイクルプラスチックを使用した包装、リサイクル可能な容器の導入、さらには資源使用量を削減する精密発酵乳タンパク質などの持続可能な生産技術の採用を通じて、環境負荷の低減に積極的に取り組んでいます。

競争環境においては、General Mills Inc.、Fonterra Co-operative Group、Meiji Holdings Co. Ltd、Nestlé S.A.、Unileverなど、世界的に著名な多数の企業が市場に参入しています。これらの企業は、市場集中度、戦略的動き、市場シェア分析を通じて評価されており、激しい競争が繰り広げられています。

フローズンデザート市場は、消費者の多様なニーズと変化するライフスタイルに対応しながら、今後も革新と持続可能性を追求し、堅調な成長を続けると見込まれます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ユニークなフレーバーの継続的な革新

- 4.2.2 健康志向の選択肢に対する需要の増加

- 4.2.3 レディ・トゥ・イートの利便性の高まり

- 4.2.4 プレミアムおよび職人技のデザートの成長

- 4.2.5 季節キャンペーンによるデザート販売の促進

- 4.2.6 オンラインおよびオムニチャネル販売の拡大

-

4.3 市場抑制要因

- 4.3.1 砂糖と添加物に関する健康上の懸念

- 4.3.2 コールドチェーン物流への高い依存度

- 4.3.3 新鮮なデザートや代替デザートへの移行

- 4.3.4 原材料価格の変動

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 アイスクリーム

- 5.1.2 フローズンヨーグルト

- 5.1.3 冷凍ケーキ・ペストリー

- 5.1.4 その他

-

5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 包装形態別

- 5.3.1 タブ/パイント

- 5.3.2 バー/スティック

- 5.3.3 コーン/カップ

- 5.3.4 その他

-

5.4 流通チャネル別

- 5.4.1 フードサービス/HoReCa

- 5.4.2 小売

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア/食料品店

- 5.4.2.3 オンライン小売店

- 5.4.2.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他のアフリカ・中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ゼネラル・ミルズ社

- 6.4.2 フォンテラ協同組合グループ

- 6.4.3 明治ホールディングス株式会社

- 6.4.4 ネスレS.A.

- 6.4.5 ユニリーバ

- 6.4.6 ウェルズ・エンタープライズ

- 6.4.7 内モンゴル伊利実業集団有限公司

- 6.4.8 マース社

- 6.4.9 アムール (GCMMF)

- 6.4.10 ブルーベル・クリーマリーズ

- 6.4.11 ロッテ製菓

- 6.4.12 ターキーヒル・デイリー

- 6.4.13 J&J スナックフーズ社

- 6.4.14 ブーラ・デイリーフーズ

- 6.4.15 ヤッソ社

- 6.4.16 ダンキン・ブランズ

- 6.4.17 アルン・アイスクリーム

- 6.4.18 モンデリーズ・インターナショナル社

- 6.4.19 バスキン・ロビンス

- 6.4.20 ハツン・アグロ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冷凍デザートは、その名の通り、デザートを冷凍保存した食品全般を指します。美味しさ、利便性、保存性を兼ね備えていることから、家庭用から業務用まで幅広いシーンで活用されており、現代の食生活において欠かせない存在となっています。

冷凍デザートの定義は、製造過程で急速冷凍され、冷凍状態で流通・保存され、喫食時に解凍または半解凍、あるいはそのまま冷凍の状態で食されるデザート類です。これにより、素材の風味や食感を長期間維持することが可能となり、いつでも手軽に高品質なデザートを楽しむことができます。

冷凍デザートには多種多様な種類が存在します。まず代表的なものとして、アイスクリーム類が挙げられます。これには、乳固形分や乳脂肪分の含有量によって分類されるアイスクリーム、アイスミルク、ラクトアイス、そして乳製品を含まない氷菓(シャーベット、かき氷など)が含まれます。カップタイプ、バータイプ、モナカタイプ、業務用バルクなど、形状も豊富です。次に、ケーキやタルト類も人気です。ショートケーキ、チーズケーキ、チョコレートケーキ、モンブラン、タルトなどが個食タイプやホールタイプで提供され、解凍して専門店のような味わいを楽しめます。近年では、大福、団子、わらび餅、ぜんざいといった和菓子も冷凍技術の進化により多様化しています。また、冷凍フルーツをそのまま、あるいはスムージーやトッピングとして利用したり、フローズンヨーグルトやフルーツシャーベットなども広く親しまれています。その他にも、クレープ、パンケーキ、ティラミス、プリン、シュークリームなど、洋菓子を中心に様々なデザートが冷凍品として流通しており、最近では健康志向の高まりから、低糖質や低カロリー、アレルギー対応の冷凍デザートも増えています。

冷凍デザートの用途は非常に広範です。家庭では、日常のおやつや食後のデザートとして手軽に楽しむのはもちろん、急な来客時のおもてなしや、ストック食品としての利便性も高く評価されています。業務用としては、レストラン、カフェ、ホテル、結婚式場、ケータリングサービスなどで広く利用されています。これにより、調理の手間を大幅に削減し、常に安定した品質のデザートを提供できるだけでなく、フードロスの削減にも貢献しています。また、メニューの多様化や季節限定品の提供も容易になります。さらに、お中元やお歳暮、誕生日プレゼントなどのギフト・贈答品としても人気があり、遠隔地への配送が容易である点も大きなメリットです。イベントやパーティーなど、大人数にデザートを提供する際にも、冷凍デザートは非常に重宝されます。

冷凍デザートの品質を支えるのは、様々な関連技術です。最も重要なのが急速冷凍技術です。食品の細胞組織の損傷を最小限に抑えることで、解凍後の鮮度、風味、食感を保持します。ブラストチラーや液体窒素冷凍といった技術が用いられ、食品の品質劣化を防ぎます。次に、包装技術も不可欠です。冷凍焼けや酸化、乾燥を防ぐために、真空包装、ガス置換包装、多層フィルムなどが使用されます。個包装や再封可能なパッケージは、利便性を高めるとともに、品質保持にも寄与します。また、解凍技術も重要です。製品ごとに最適な解凍方法(冷蔵庫解凍、常温解凍、電子レンジ解凍など)が推奨され、解凍ムラやドリップの発生を抑制する工夫が凝らされています。品質保持のためには、安定剤、乳化剤、酸化防止剤などの食品添加物が適切に活用されることもありますが、その安全性と表示の透明性が求められます。糖度や水分活性の調整も、品質維持に大きく影響します。製造プロセスにおいては、HACCPなどの衛生管理基準が厳格に適用され、自動化や省力化も進んでいます。

冷凍デザートの市場背景を見ると、近年堅調な成長を続けています。その成長要因としては、共働き世帯や単身世帯の増加に伴う簡便性ニーズの高まりが挙げられます。また、新型コロナウイルス感染症の流行による巣ごもり需要も、家庭での冷凍デザート消費を後押ししました。冷凍技術の進化により、冷凍デザートの品質が飛躍的に向上し、専門店に匹敵する味わいを自宅で楽しめるようになったことも大きな要因です。さらに、健康志向の高まりを受けて、低糖質、低カロリー、アレルギー対応といった付加価値の高い商品が増加しています。SNS映えする見た目の美しい商品も、若年層を中心に人気を集めています。市場規模は拡大傾向にあり、特に高付加価値商品やプレミアム商品の需要が増加しています。主要なプレイヤーとしては、大手食品メーカー、冷凍食品専門メーカーに加え、コンビニエンスストアやスーパーマーケットのプライベートブランドも存在感を増しています。一方で、家庭の冷凍庫容量の問題、解凍の手間、そして価格競争の激化といった課題も存在します。

今後の冷凍デザートの展望としては、さらなるパーソナライズ化が進むと予想されます。個人の嗜好や健康状態に合わせたカスタマイズ、アレルギー対応、ヴィーガン対応、グルテンフリーといった多様なニーズに応える商品が増えるでしょう。また、サステナビリティへの意識の高まりから、環境負荷の低い包装材の使用や、フードロス削減への貢献、地産地消やフェアトレード素材の活用なども重視されるようになります。テクノロジーの進化も引き続き重要です。AIを活用した新商品開発や生産効率の向上、さらに高品質な急速冷凍技術、そして解凍不要でそのまま美味しく食べられる商品の開発などが期待されます。販売チャネルにおいては、ECサイトの強化やサブスクリプションモデルの導入、冷凍自動販売機の普及など、新たな展開が見込まれます。最終的には、自宅で手軽に専門店の味を楽しめる「ご褒美デザート」としての体験価値の提供や、限定コラボレーション商品など、消費者の心を掴む魅力的な商品が次々と登場し、冷凍デザート市場は今後も進化し続けることでしょう。