冷凍生地市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

冷凍生地市場レポートは、製品タイプ(パン生地、ピザクラスト生地、ペストリー・パイ生地、クッキー・菓子生地、その他)、生地形態(ボール状生地、シート状生地、成形済み生地、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に区分されています。市場予測は金額(米ドル)で提供されます。

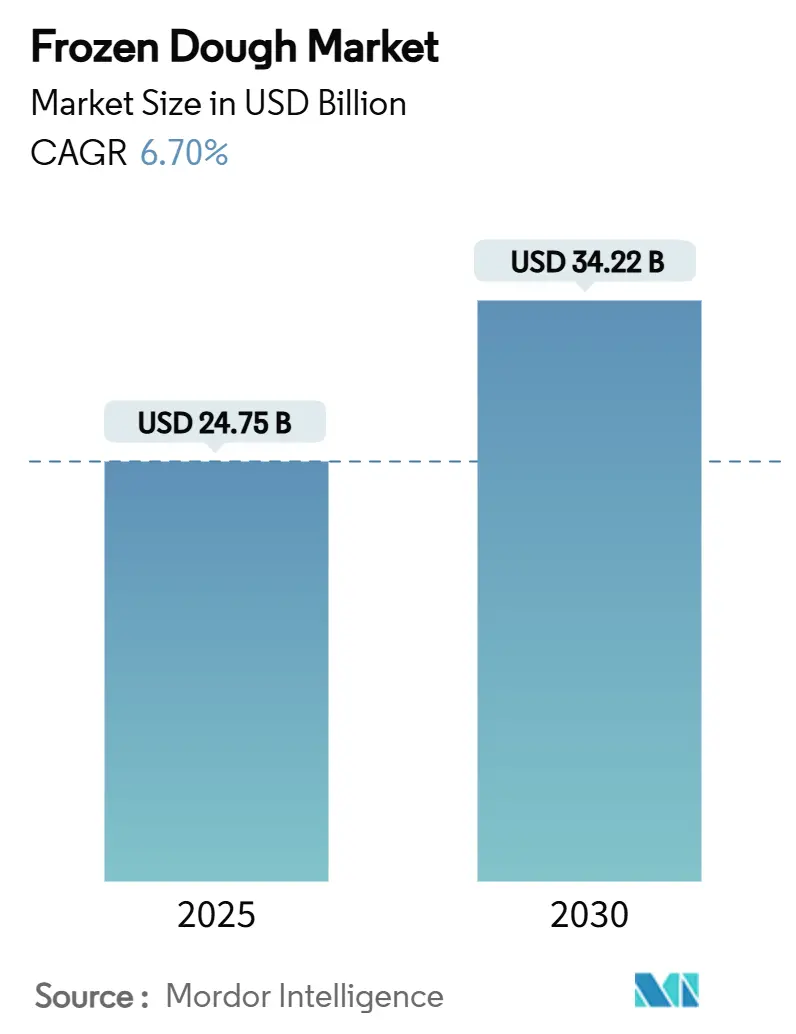

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冷凍生地市場の概要:成長トレンドと予測(2025年~2030年)

冷凍生地市場は、2025年には247.5億米ドルに達し、2030年には342.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.70%が見込まれています。この成長は、利便性の高いベーカリー製品への需要の高まり、クイックサービスレストラン(QSR)における冷凍済み焼き菓子材料の採用増加、そして味や食感を損なわずに保存期間を延長する技術革新によって推進されています。

エネルギー効率の高い冷凍トンネル、酵素ベースの生地改良剤、適応性の高いコールドチェーンシステムといった技術革新は、効率性を高め、廃棄物を削減し、冷凍生地市場の堅調な成長経路を築いています。特に、米国FDAによる部分水素化油(PHO)の禁止といった規制変更は、よりクリーンな製品処方への転換を促し、健康志向の消費者のニーズに応えています。さらに、ベーカリーの自動化への大規模な投資は、人件費を削減し、世界の主要なフードサービスブランドの需要を満たしています。市場は原材料価格の変動やエネルギー集約型の貯蔵といった課題に直面していますが、戦略的なヘッジや厳格なエネルギー規制が緩衝材となり、利益の安定と継続的な成長の可能性を確保しています。

# 主要なレポートのポイント

* 製品タイプ別: パン生地は2024年に冷凍生地市場シェアの41.37%を占め、ペイストリー&パフ生地は2030年までに5.84%のCAGRで拡大すると予測されています。

* 生地の形態別: 生地ボールは2024年に冷凍生地市場シェアの36.96%を占め、成形済み生地は2030年までに6.64%のCAGRで成長すると予測されています。

* 流通チャネル別: オン・トレードは2024年に冷凍生地市場規模の53.27%を占め、オフ・トレードは2030年までに9.25%のCAGRで成長しています。

* 地域別: ヨーロッパは2024年に冷凍生地市場の43.26%を占めて最大であり、アジア太平洋地域は2030年までに8.31%のCAGRで最も急速に成長する地域となっています。

# 世界の冷凍生地市場のトレンドと洞察

促進要因(Drivers)

1. 冷凍ベーカリーにおけるクリーンラベル需要: 消費者が認識可能な成分を求める傾向が強まり、冷凍生地市場の製品処方が変化しています。ブランドは合成保存料を植物由来の抗菌剤(例:Kemin IndustriesのShield V)に置き換え、酵素ツールを活用して乳化剤を除去しつつ、ボリュームと柔らかさを維持しています。北米とヨーロッパの規制もこのトレンドを後押ししており、透明性がプレミアムな要素として認識され、製品の差別化と消費者信頼の維持に貢献しています。

2. 製粉レベルでの酵素革新による冷凍保存期間の延長: 高度なマルトースアミラーゼや細菌酵素は、冷凍・解凍中の主要な品質劣化メカニズムであるデンプンの老化に対処します。RIBUS Nu-BAKEエンハンサーのような技術は、有機認証に準拠したコンディショニングを提供し、パンのボリュームを向上させ、クラムの弾力性を維持します。これにより、より少ない材料で加工性を維持し、生産効率を高め、エネルギー消費を削減できます。これらの革新は食品廃棄物の削減にも寄与し、持続可能な調達の目標を強化しています。

3. 新興経済国におけるクイックサービスレストラン(QSR)チェーンの拡大: アジア太平洋地域における多国籍QSRフランチャイズの急速な成長は、冷凍生地市場を牽引する重要な力です。クリスピー・クリームとマクドナルドUSAの提携のように、冷凍生地はメニューの一貫性を確保し、現場でのベーキングスキルへの依存を減らし、展開を加速させます。特に熟練したパン職人が不足している市場では重要です。QSRの拡大はコールドチェーンの発展と相関しており、冷凍ベーカリーの普及を支援しています。

4. コールドチェーン物流インフラの成長: 温度管理倉庫は2024年に250万平方フィート増加し、小売業者、Eコマース食料品店、フードサービス購入者が冷凍製品の品揃えを拡大する中で、記録的な投資流入を反映しています。IoTセンサーの導入により、リアルタイムの品質チェックと動的なルーティングが可能になり、輸送中の品質維持が向上しています。また、設定温度を-18℃から-15℃に上げることでエネルギー消費を10%以上削減できるという研究結果もあり、システム最適化が電力コストを相殺し、CO2排出量を削減できることを示しています。これらの物流の進歩は、冷凍生地市場に新たな市場を開拓し、新鮮な焼き菓子との差を縮めています。

5. ベーカリーの自動化による単位コスト削減: 自動化は、労働コストの削減と生産効率の向上に貢献しています。特に、Reading Bakery SystemsのDoughBotのような技術は、1時間あたり最大4,000ポンドの生地を処理でき、人件費の増加を相殺します。これにより、主要なグローバルフードサービスブランドの需要に応え、市場全体の成長を促進しています。

6. ホームベーキングの成長: パンデミックによるロックダウン以降、家庭でのパン作りが世界的に増加し、冷凍生地の需要を押し上げています。特に北米とヨーロッパで顕著なこのトレンドは、短期的(2年以内)に市場に影響を与えています。

抑制要因(Restraints)

1. 小麦・バター価格の変動: 平均小麦価格は2024年に1ブッシェルあたり6.69米ドルに達し、数年来の平均である5.85米ドルを上回りました。原材料がコストの最大半分を占める生地製品にとって、これは大きなコスト負担となります。バターも供給不足により同様の価格高騰を見せており、堅固なヘッジプログラムを持たない生産者を圧迫しています。天候変動や地政学的な貿易の変化により、将来の価格曲線は不安定であり、調達予算の策定を困難にしています。

2. エネルギー集約型の冷凍貯蔵コスト: 冷凍生地産業における冷蔵システムは、総運営費の20~30%を占め、電力料金が高騰している地域では収益性を圧迫しています。2027年12月に発効する米国のウォークインクーラー・フリーザーの効率規制は、設備改修を必要としますが、設置後は消費電力を削減する効果が期待されます。メンテナンス費用もコールドストア予算の10~15%を占め、保険料もドライストレージと比較して高いリスクプロファイルを反映しています。

3. 生産・冷凍技術への高い初期投資: 冷凍生地の生産および冷凍技術への高い初期投資は、特に新興市場や中小企業にとって参入障壁となります。自動化や効率的な冷凍システムは長期的なコスト削減をもたらしますが、初期投資の回収期間が5年を超える場合もあり、中小企業が即座にアップグレードを行うことを躊躇させる要因となっています。

4. ラミネート生地に対するトランス脂肪酸規制の強化: ラミネート生地に対するトランス脂肪酸規制の強化は、特に北米とヨーロッパで、製品処方の見直しを必要としています。FDAによる部分水素化油の禁止は、メーカーにクリーンラベルの代替品や酵素乳化剤、特殊脂肪への投資を促しており、伝統的な食感を維持しつつ規制に準拠するための研究開発競争が繰り広げられています。

# セグメント分析

製品タイプ別:パン生地の優位性と特殊生地の挑戦

2024年、パン生地は市場の41.37%を占め、QSRのサンドイッチバンから職人パンまで、その中心的な役割を強調しています。その優位性は、汎用性と標準化の利点に起因しており、フードサービス事業者が労働力とスキルの依存を最小限に抑えながら一貫性を達成することを可能にしています。パン生地の伝統的な用途は、酵素技術とクリーンラベル処方へと変化しています。新興市場におけるQSRの拡大がこのセグメントの安定性を支え、多様な環境でブランドの一貫性を維持する標準化されたパン製品が求められています。競争圧力に対応するため、メーカーは自動化と酵素革新に投資し、保存期間を延長しつつ、大量生産用途でパン生地が好まれる運用上の利点を維持することを目指しています。

ペイストリー&パフ生地セグメントは、冷凍生地市場内で最も急速に成長しており、利便性食品と高級焼き菓子への需要の高まりによって牽引されています。2025年から2030年にかけて、このセグメントは5.84%という堅調なCAGRを達成すると予想されています。その急速な拡大は、家庭用およびフードサービス用の両方で、準備が簡単なソリューションを求める消費者の増加、特殊でグルメな焼き菓子への関心の高まり、多様なペイストリーを試す文化的な影響など、いくつかのトレンドに起因しています。クロワッサン、デニッシュペイストリー、タルトなどの製品の人気は、小売業者やQSRからの提供増加とともに、世界中でペイストリー&パフ生地の採用と成長を加速させています。

生地形態別:生地ボールがリードし、成形済み生地の革新が加速

生地ボールは2024年に冷凍生地市場の36.96%を維持しました。その「空白のキャンバス」のような特性は、多様な成形、伸ばし、トッピングのルーティンに適しています。事業者はポーションの正確性とメニューの柔軟性を得ることができ、これは地域ごとの味覚トレンドに合わせてSKU数が増加する際に不可欠です。商業ベーカリー、フードサービス店、さらには家庭のパン職人にとっても、取り扱いが簡単で、準備時間を短縮し、一貫した製品を生み出すことができるため、大きな利便性と汎用性を提供します。そのポーション管理されたサイズは、迅速な準備と標準化された提供のためにフードサービス事業者にアピールし、冷凍生地市場の不可欠な製品となっています。

成形済み生地は、シェアは小さいものの、2030年までに6.64%のCAGRで上昇しています。FRITSCH MULTIFLEX M 700のような自動化ラインは、最小限の手作業で1分あたり最大20ストロークをカットし、配置することができます。この機能は、トレーニング時間を短縮し、多忙な調理場で慢性的な問題となっている熟練労働者不足を緩和します。連続ミキサー、滑らかなレオロジー、バッチ変動の縮小は、より長い生産期間を可能にします。強化された冷凍曲線は、歴史的に破裂やクラストの欠陥に悩まされてきた複雑な形状のイーストの活力を維持します。これらの進歩により、成形済みクロワッサン、ベーグル、編み込みパンは、特に大量の朝食チェーンで新たな利益源を開拓しています。より広範な「その他」グループの一部であるラミネート生地は、プレミアムな利益率を誇りますが、規制当局が部分水素化油を制限しているため、処方の精査に直面しています。酵素乳化と特殊脂肪を統合するベーカリーは、禁止された脂質なしで伝統的なフレークを再現することを目指しており、この研究開発競争は冷凍生地市場にさらなる価値をもたらすでしょう。

流通チャネル別:オン・トレードの強みとオフ・トレードのデジタル変革

QSR、カフェ、施設ケータリングを含むオン・トレードの購入者は、2024年に冷凍生地市場の53.27%を支配し、大量契約、ベンダー管理在庫、厳格な一貫性ガイドラインを重視しています。フードサービス事業者は、その一貫した品質、利便性、労働力節約の利点から冷凍生地に魅力を感じています。これらの製品により、店舗は幅広い新鮮で高品質な焼き菓子を迅速に準備できます。新興経済国におけるチェーンの拡大がこのチャネルの優位性を維持しており、生地は中央工場で準備され、冷凍でサテライト店舗に出荷されることで、均一性を確保し、トレーニングを簡素化しています。病院や大学などの施設内ダイニングは、標準化されたメニューとアウトソーシングされたサービスモデルにより、基本的な需要を補完しています。

しかし、2030年までにオフ・トレードが9.25%のCAGRで急増していることは、小売およびD2Cへの構造的な転換を示唆しています。スーパーマーケットは冷凍棚の配置を改善し、製品の視認性を高め、エネルギー損失を削減する垂直ガラスドアを採用しています。コンビニエンスストアは、通勤者の軽食需要を見込んで、すぐに食べられる製品の提供を拡大しています。Eコマースは、断熱輸送と密なラストマイルネットワークを組み合わせることで、輸送時間を短縮し、温度の完全性を維持することで冷凍生地市場を押し上げています。パンデミックによるロックダウン以来、食料品アプリに慣れ親しんだ消費者は、節約や限定フレーバーがある場合に冷凍食品をオンラインで注文することに意欲を示しています。ハイブリッドモデルはチャネルの境界を曖昧にしています。レストランブランドは、店内ヒット商品の冷凍版を小売販売し、ブランド価値を保護しながら追加収益を獲得しています。この二重性は、貿易垂直全体でバランスの取れた成長を確保し、冷凍生地市場をチャネル固有の低迷から守っています。

# 地域分析

ヨーロッパは2024年に冷凍生地市場の43.26%を維持しました。これは、根強いパン文化、普及したコールドストア網、そして職人技の信頼性と産業効率を支持する規制の結果です。ドイツとフランスは密集したベーカリーのフットプリントを特徴とし、英国は一人当たりの利便性ベーカリーへの支出が高いです。Freibergerの新しい英国ピザ工場のような生産能力の追加は、大陸全体の安定した小売需要と輸出見通しを反映しています。クリーンラベルへの熱意、有機認証、低塩要件は、ヨーロッパの政策枠組みをさらに特徴づけ、メーカーに論争の的となる添加物なしで保存期間を維持する処方改革への投資を促しています。これらの条件はプレミアム価格を支え、冷凍生地市場内で防御可能なニッチを創出しています。

アジア太平洋地域は、2030年までに8.31%のCAGRで最も急速に成長する地域であり、都市化、中間層の拡大、QSRの普及に乗じています。中国は、利便性と西洋風スナックを重視する広大な都市クラスターで量を確保し、インドのベーカリー支出は、共働き世帯がすぐに焼けるパンを求めるにつれて増加しています。インドネシア、ベトナム、フィリピン全体での新しいコールドデポの展開は、配送ループを短縮し、解凍による腐敗を抑制し、より広範なSKU提供を支援しています。日清食品によるオーストラリアのABC Pastryの3370万豪ドルでの買収は、アジアの生地フォーマットに対する移民主導の需要を取り込むというコミットメントを示しています。

北米は成熟していますが、自動化、AIスケジューリング、予測メンテナンスが支配的な技術的に進んだ市場です。米国のベーカリーは、廃棄物削減とプロセス制御の強化を目標に、12か月以内にAIの導入を計画しています。カナダの事業は、二国間貿易と共通の食品安全コードの恩恵を受けており、国境を越えた流通を容易にしています。メキシコは、カナダ太平洋カンザスシティとAmericoldの提携により、回廊沿いの冷蔵インフラが強化され、ニアショア生産拠点としての地位を高めています。成長率は新興地域に劣るものの、この地域の一人当たりの消費量とイノベーションリーダーシップは、グローバル輸出のための処方科学と効率ベンチマークを洗練するサプライヤーにとって不可欠です。中東およびアフリカ市場も、経済発展、インフラの進歩、そして特にUAEや南アフリカなどの都市部におけるクリーンラベル、オーガニック、プレミアム冷凍生地製品へのトレンドから恩恵を受けています。ドバイの2040年都市マスタープランのような政府のイニシアチブは、より健康的で持続可能な製品への市場需要をさらに形成しています。

# 競合状況

冷凍生地市場は中程度の断片化を示しており、多国籍企業と地域企業がプロセス革新とニッチなフレーバー競争で競い合っています。業界のリーダーは垂直統合を追求し、小麦粉の投入、酵素ラボ、専用の冷凍輸送網を確保することで、コスト構造を保護し、サービスプレミアムを確保しています。自動化は戦略的差別化の中核であり、Reading Bakery SystemsのDoughBotは1時間あたり最大4,000ポンドを処理でき、ベーカリーはコールドチェーンの人件費の25%を占める賃金インフレを相殺できます。

バイオテクノロジー企業との酵素パートナーシップは、クリーンラベルへの移行を加速させ、合成乳化剤を罰する規制市場で先行企業にマーケティング上の優位性をもたらしています。プライベートエクイティによる統合は、規模拡大の野心を加速させています。2024年9月のPlatinum EquityとButterflyによるRise Baking Companyの買収は、高いキャッシュコンバージョンサイクルにおけるロールアップ戦略への投資家の意欲を強調しています。VandemoorteleによるBanneton Bakeryの過半数株式取得は、ヨーロッパのグループにとって米国での最初の生産拠点を確保し、大陸間の物流とレシピの研究開発を連携させています。

グルテンフリーやオーガニックといったニッチ市場に焦点を当てる新規参入企業は、スロット料金を回避するためにオンラインで直接販売していますが、冷凍流通の資本集約度が急速なシェア獲得を抑制しています。FDA食品安全近代化法の更新は、ハザード分析を厳格化し、十分な資本を持つ既存企業に有利なコンプライアンスのハードルを高めています。全体として、技術力、ポートフォリオの幅広さ、規制への対応が競争の盤面を定義しており、断片化されたセグメントを統合し、冷凍生地市場全体の価値を高めるためのターゲットを絞った買収の余地があります。

# 冷凍生地業界の主要企業

* Aryzta AG

* Lantmännen Unibake

* Europastry

* Cérélia Group

* General Mills, Inc.

(*主要企業は特定の順序で並べられていません)

# 最近の業界動向

* 2025年7月: 英国発の人気クッキー生地ブランドDoughlicious®は、最新製品「Cookies & Cream」を発売しました。同ブランドは、職人技の冷凍ジェラートバイトと斬新なスナックの限界を押し広げることで知られています。

* 2024年10月: General Mills Foodserviceは、ベーカリー向けに高品質なパン作りを簡素化することを目的としたPillsbury冷凍パン生地ラインを発表しました。この新しいPillsburyシリーズは、時間とリソースが限られている場合でも、専門的な労働力を必要とせずに、店舗内ベーカリーが効率的に新鮮なパンを生産できるようにします。汎用性を考慮して設計されたこれらの簡単な準備製品は、プルーフボックスの必要性を排除し、さまざまなバックオブハウスの作業にシームレスに適合します。特に、一部のアイテムは利便性を高めるために事前にスコアリングまたはスタンプされています。

* 2023年8月: 象徴的な焼き菓子ブランドEntenmann’sは、最新製品である冷蔵すぐに焼けるクッキー生地を発売しました。これは、全国のAlbertson’s店舗の棚に並び、同じ愛されるフレーバーでキュレーションされています。

グローバル冷凍生地市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を詳細に分析しています。

エグゼクティブサマリー

冷凍生地市場は、2025年には247.5億米ドル、2030年には342.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.70%です。製品タイプ別では、パン生地が2024年に41.37%のシェアを占め、クイックサービスレストラン(QSR)や小売ベーカリーにおける汎用性の高さがその主要因となっています。地域別に見ると、アジア太平洋地域がQSRの急速な拡大とコールドチェーン物流インフラの改善により、2030年まで8.31%のCAGRで最も速い成長を遂げると見込まれています。また、Reading Bakery DoughBotやFritsch Multiplexといったベーカリー自動化システムは、労働コストの削減、生産量の向上、一貫した品質の確保に貢献し、自動化された工場に競争優位性をもたらしています。

市場の推進要因

市場の成長を後押しする主な要因としては、冷凍ベーカリー製品におけるクリーンラベル(添加物不使用など)への需要の高まりが挙げられます。さらに、製粉レベルでの酵素技術革新により、冷凍保存期間が延長され、製品の利便性が向上しています。新興経済国におけるQSRチェーンの拡大や、コールドチェーン物流インフラの発展も市場成長を促進しています。ベーカリーの自動化は単位コストを削減し、ホームベーキングの成長も市場に貢献しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。小麦やバターの価格変動は、生産コストに大きな影響を与えます。また、過小報告されがちなエネルギー集約的な冷凍保管コストや、生産および冷凍技術への高額な初期投資も課題です。ラミネート生地に対するトランス脂肪酸規制の強化も、一部製品の開発や販売に影響を与える可能性があります。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: パン生地、ピザクラスト生地、ペイストリー・パフ生地、クッキー・スイート生地、その他。

* 生地形態別: 生地ボール、シート生地、成形済み生地、その他。

* 流通チャネル別: オン・トレード、オフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売業者、その他)。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。Aryzta AG、Guttenplan’s Frozen Dough、Europastry、General Mills Inc.、Cérélia Group、Délifrance、Grupo Bimbo、Rich Products Corporation、Nestlé S.A.など、多数の主要企業(計20社)のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望

レポートは、市場における新たな機会と将来の展望についても言及しており、持続的な成長と革新の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 冷凍ベーカリーにおけるクリーンラベル需要

- 4.2.2 製粉レベルの酵素革新による冷凍保存期間の延長

- 4.2.3 新興経済国におけるクイックサービスレストラン(QSR)チェーンの拡大

- 4.2.4 コールドチェーン物流インフラの成長

- 4.2.5 ベーカリーの自動化による単位コストの削減

- 4.2.6 ホームベーキングの成長

-

4.3 市場の阻害要因

- 4.3.1 小麦およびバター価格の変動

- 4.3.2 エネルギー集約的な冷凍保管コスト(過小報告)

- 4.3.3 生産および冷凍技術への高い初期投資

- 4.3.4 ラミネート生地に対するトランス脂肪酸規制の強化(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 代替品の脅威

- 4.6.4 新規参入の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 パン生地

- 5.1.2 ピザクラスト生地

- 5.1.3 ペストリーおよびパフ生地

- 5.1.4 クッキーおよびスイート生地

- 5.1.5 その他

-

5.2 生地形態別

- 5.2.1 生地玉

- 5.2.2 シート生地

- 5.2.3 成形済み生地

- 5.2.4 その他

-

5.3 流通チャネル別

- 5.3.1 オン・トレード

- 5.3.2 オフ・トレード

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 オンライン小売業者

- 5.3.2.4 その他

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ロシア

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 コロンビア

- 5.4.4.5 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 イラン

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Aryzta AG

- 6.4.2 Guttenplan’s Frozen Dough

- 6.4.3 Europastry

- 6.4.4 General Mills Inc.

- 6.4.5 Cérélia Group

- 6.4.6 Délifrance

- 6.4.7 Grupo Bimbo

- 6.4.8 Rich Products Corporation

- 6.4.9 Lamonica’s Pizza Dough.

- 6.4.10 The Campbell’s Company

- 6.4.11 FroDo Baking Company

- 6.4.12 Tasty Breads International

- 6.4.13 Nestlé S.A.

- 6.4.14 Round Pizza

- 6.4.15 Bridgford Foods Corporation

- 6.4.16 Al Cohen’s

- 6.4.17 Maddie’s Cookie Company

- 6.4.18 Vraftmark Bakery

- 6.4.19 Gonnella Baking Company

- 6.4.20 Lantmannen Unibake

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

冷凍生地とは、パンや菓子などの生地を、発酵途上または発酵前に急速冷凍し、品質を保持したまま保存・流通させる製品の総称でございます。焼成直前の最終工程までを冷凍状態で管理できるため、必要な時に必要な量だけ解凍・発酵・焼成することで、いつでも焼きたての製品を提供することを可能にします。これにより、製造工程の効率化、品質の安定化、そして人手不足の解消に大きく貢献する画期的な技術として、食品産業において広く活用されております。

冷凍生地には、その製造工程や用途に応じていくつかの種類がございます。まず、「未発酵冷凍生地」は、一次発酵前、あるいは一次発酵後に冷凍されるタイプで、使用する際に解凍し、発酵(ホイロ)、そして焼成の全工程が必要となります。食パン、菓子パン、調理パンなど、幅広い種類のパン生地に用いられます。次に、「半焼成冷凍生地」は、生地を軽く焼成してから冷凍するタイプです。これにより、生地の劣化を抑えつつ、使用時には短時間の最終焼成で済むため、特にバゲットやクロワッサン、デニッシュなど、外皮のパリッとした食感が重要な製品に適しています。さらに、「成形済み冷凍生地」は、パンや菓子の形に成形してから冷凍されるもので、家庭用や小規模店舗での利用に便利です。クロワッサン生地やパイ生地、クッキー生地などがこれに該当します。また、パイ生地やデニッシュ生地のように、シート状で提供され、使用時にカットや成形を行う「シート状冷凍生地」もございます。厳密には冷凍生地とは異なりますが、関連製品として「焼成後冷凍生地」も存在し、これは完全に焼成されたパンや菓子を冷凍したもので、解凍するだけで食べられる利便性があります。

冷凍生地の用途は多岐にわたります。業務用としては、ベーカリーにおいて焼きたてパンの提供、作業効率の向上、熟練職人の人手不足対策として不可欠な存在となっております。レストランやホテルでは、食事パンやデザート、軽食の提供に利用され、メニューの多様化と品質安定に寄与しています。スーパーマーケットやコンビニエンスストアでは、店内でパンを焼成するインストアベーカリーの拡大を支え、顧客に焼きたての香りを提供することで集客力を高めています。給食やケータリングサービスにおいても、大量調理の効率化と品質維持に貢献しています。家庭用としては、手軽に焼きたてのパンや菓子を楽しめることから人気が高まっており、成形済みやシート状の製品が特に支持されています。パン作り初心者でも失敗しにくく、自宅で本格的な味を再現できる点が魅力です。

冷凍生地の製造と利用を支える技術は、多岐にわたります。最も重要なのは「急速冷凍技術」で、生地内の氷結晶の生成を最小限に抑え、細胞組織の損傷を防ぐことが品質維持の鍵となります。リキッドフリーザーやトンネルフリーザーといった設備が用いられます。また、冷凍・解凍後も高い発酵力を維持できる「酵母の耐凍性向上」も不可欠な技術であり、特定の酵母株の開発や、トレハロースなどの糖類や保護剤の利用が進められています。さらに、冷凍耐性を高め、生地の物性(伸展性、弾力性)を改善するための「生地改良剤」も重要な役割を果たします。乳化剤、酵素製剤(アミラーゼ、プロテアーゼなど)、ビタミンCなどが一般的に使用されます。使用段階では、最適な温度と湿度で生地を解凍・発酵させる「解凍・発酵技術」が求められ、ホイロ(発酵機)やドゥコンディショナー(タイマー機能付き発酵機)による自動管理が普及しています。製品の品質を保つためには、冷凍焼けや乾燥を防ぐための密閉性の高い包装や、酸素バリア性の高い素材を用いた「包装技術」も欠かせません。

冷凍生地の市場は、近年著しい成長を遂げております。その背景には、ベーカリーや飲食店における熟練職人の人手不足が深刻化していること、そして生地仕込みの手間や時間を削減し、製造工程の効率化とコスト削減を図りたいというニーズの高まりがございます。冷凍生地は、誰でも一定の品質の製品を提供できるため、品質の安定性という面でも高く評価されています。また、消費者の焼きたて志向や健康志向、時短ニーズといった多様なニーズに応えられる点も成長要因です。スーパーマーケットやコンビニエンスストアでのインストアベーカリーの導入増加も市場拡大を後押ししています。特に、新型コロナウイルス感染症のパンデミック以降は、内食需要の増加に伴い、家庭用冷凍食品市場が拡大し、冷凍生地もその恩恵を受けています。一方で、課題も存在します。冷凍・解凍による生地の損傷や発酵力の低下を防ぎ、品質を維持することは常に技術的な挑戦です。また、冷凍設備や流通にかかるコスト、そして生地改良剤の使用に対する消費者の懸念も考慮すべき点です。冷凍生地の普及が、伝統的なパン作りの職人技術の継承に与える影響も議論されることがあります。

将来展望として、冷凍生地市場はさらなる発展が期待されています。品質面では、より自然な風味や食感を追求し、無添加・低添加物冷凍生地の開発が進むでしょう。グルテンフリーなど、特定のアレルギーに対応した生地の需要も高まると考えられます。技術革新の面では、AIやIoTを活用した発酵・焼成プロセスの最適化、より省エネで効率的な冷凍・解凍技術の開発が進むことで、生産性と品質がさらに向上するでしょう。市場の多様化も進み、高級志向の冷凍生地や、地域特産品を活用したユニークな生地が登場する可能性があります。また、パーソナルユース(少量パック、個食対応)の拡大や、海外市場への展開も期待されます。サステナビリティの観点からも、冷凍生地はフードロス削減に貢献する(必要な時に必要なだけ焼成できるため)という利点があり、環境負荷の低い生産・流通システムの構築が今後の重要なテーマとなるでしょう。このように、冷凍生地は、技術革新と市場ニーズの変化に対応しながら、今後も食品産業において重要な役割を担い続けると予測されます。