冷凍食品物流市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

冷凍食品ロジスティクス市場レポートは、業界を製品別(既製食品、調理用食品)、製品タイプ別(冷凍果物と野菜、冷凍肉と魚、冷凍調理済み食品、冷凍デザート、冷凍スナック、その他の製品タイプ)、輸送手段別(陸路、鉄道、海路、空路)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「冷凍食品ロジスティクス市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」レポートは、冷凍食品ロジスティクス市場について、製品別(レディ・トゥ・イート、レディ・トゥ・クック)、製品タイプ別(冷凍果物・野菜、冷凍肉・魚、冷凍調理済み食品、冷凍デザート、冷凍スナック、その他の製品タイプ)、輸送手段別(道路、鉄道、海上、航空)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に分類して分析しています。

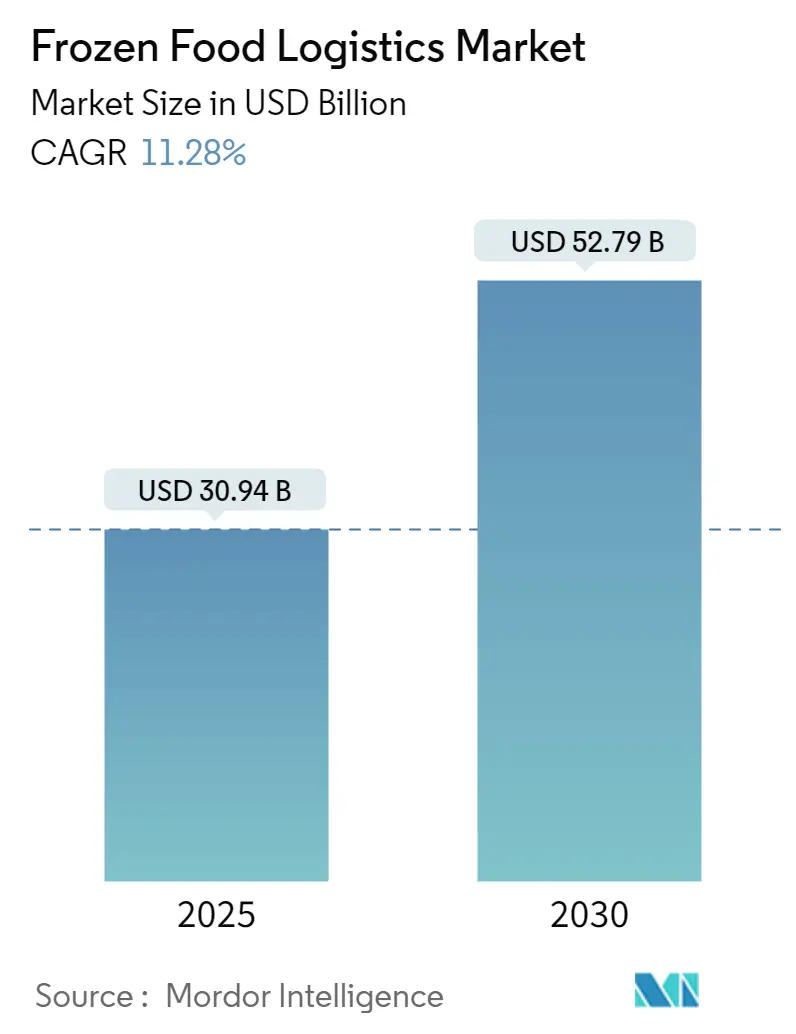

本市場は、2025年には309.4億米ドルと推定され、2030年には527.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.28%です。アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は低いとされています。

市場概要

冷凍食品ロジスティクス市場は、主に冷凍食品の需要急増と都市化の進展によって牽引されています。近年、プレミアム冷凍食品業界は目覚ましい成長を遂げており、これは消費者が高品質で便利、かつ栄養価の高い食品を求める傾向が強まっているためです。特に、健康志向の個人がバランスの取れた食事や手軽なレディ・トゥ・イート食品を求める中で、この傾向は顕著です。現代の冷凍技術が味と栄養価を効果的に保持できるため、消費者は製品の優れた品質を認識しています。

富裕層の都市世帯がこれらのプレミアム冷凍食品の販売を牽引しており、これらの製品はしばしばグルメなレシピ、責任を持って調達された食材、最先端のフレーバーを特徴としています。この需要の急増は、家庭での料理、料理の実験、そして自宅でレストラン品質の食事を楽しみたいという広範な消費者の変化を反映しています。

2023年には、冷凍食品の小売売上高は7.9%増加し、742億米ドルに達しました。これは過去3年間で100億米ドルの増加を示しています。多くの食料品セグメントと同様に、冷凍食品の金額ベースでの成長は主にインフレによる価格上昇によって促進されました。

その結果、冷凍食品に対する消費者の行動も変化しています。American Frozen Food Institute (AFFI) と Food Industry Association (FMI) の共同レポート「The Power of Frozen in Retail 2023」によると、消費者は冷凍品1単位あたり平均4.99米ドルを費やしており、これは2023年から13.5%の増加、過去3年間では29.6%の大幅な増加を意味します。冷凍食品の売上では、冷凍調理済み食品が266億米ドル、冷凍デザートが154億米ドルで上位を占めています。これに続き、冷凍果物・野菜が81億米ドル、冷凍シーフードが70億米ドル、冷凍肉・鶏肉が57億米ドルとなっています。

世界の冷凍食品ロジスティクス市場のトレンドと洞察

* 冷凍食品の需要増加が業界で牽引力を獲得

レディ・トゥ・イート市場は、消費者の嗜好の変化に合わせた製品革新の急増により、近年著しい進化を遂げています。特にインドでは、利便性と味の好みが非常に重要視されています。消費者は、レディ・トゥ・イート業界において、より健康的で自然な選択肢に傾倒しており、クリーンラベル、最小限の添加物、オーガニック食材を使用した製品への需要が高まっています。さらに、植物ベースやヴィーガン食品への関心も高まっています。

業界の成長の鍵は、既存企業と新興企業双方による絶え間ない革新へのコミットメントです。Nielsenの最近の調査では、特にインドにおいて、消費者がより健康的なレディ・トゥ・イート食品へと大きくシフトしていることが強調されています。この調査は、インドの消費者の72%が栄養価が高くバランスの取れたレディ・トゥ・イート食品を積極的に求めていることを示しており、健康意識の高まりを浮き彫りにしています。これに応え、企業は技術と料理のスキルを活用し、栄養ニーズを満たし、多様なインドの味覚に応える製品を開発しています。これには、グルテンフリー、オーガニック、地元にインスパイアされた選択肢の導入が含まれます。レディ・トゥ・イートブランドと栄養研究所や専門家との提携は、製品提供を拡大し、レディ・トゥ・イート食品をより健康的な食事の選択肢として位置づけることで、消費者の認識を再形成しています。

* ヨーロッパが市場で優位な地位を占める

2023年、ドイツの冷凍食品総販売量は404.3万トンに達し、2022年の390.9万トンから3.4%増加しました。これにより、販売量は初めて400万トンの大台を超えました。外食市場では、2023年の販売量が206.1万トンとなり、2022年の193.5万トンから6.5%増加し、200万トンの閾値を超えました。

食品小売および宅配サービス業界では、2023年の冷凍食品販売量は198.2万トンで、2022年の197.4万トンから0.4%の微増でした。この数字は、COVID-19パンデミック前の2019年(186.1万トン)と比較して6.5%高くなっています。個人消費では、2023年の一人当たり冷凍食品消費量は49.4kgと過去最高を記録し、2022年の47.7kgから増加しました。世帯レベルでは、消費量は3kg増加し、2023年には99.4kgに達しました(2022年は96.4kg)。

競争環境

冷凍食品ロジスティクス市場は断片化された性質を持っています。Lineage Logistics、Americold Logistics、Swire Cold Storage、Nichirei Logistics、VersaCold Logistics Servicesといった大手企業が、コールドチェーンロジスティクス業界を牽引しています。これらの主要企業は、温度管理された保管、輸送、流通を含む一連のサービスを提供しており、冷凍食品業界の特定のニーズに合わせて調整されています。これらの企業は、広範なネットワーク、最先端技術、冷凍品の管理における専門知識を活用することで、市場における競争優位性を確立しています。

最近の業界動向

* 2024年4月: DACHSERは、ドイツのBrummer Logistik GmbHとオーストリアのBrummer Logistic Solutions GmbH & Co. KGの買収を進めていました。この買収により、DACHSERはBrummerグループの事業全体を引き継ぐことになります。正確な買収価格は合意により非公開ですが、この取引はドイツとオーストリアの競争当局の承認を待っています。

* 2024年2月: プライベートエクイティ投資家Mutares SE & Co.KGaAは、Frigoscandia ABをDACHSERに売却したと発表しました。この戦略的な動きは、DACHSERのEuropean Food Networkの地理的範囲を拡大することを目的としています。

このレポートは、世界の冷凍食品ロジスティクス市場に関する包括的な分析を提供しています。冷凍食品ロジスティクス市場は、冷凍食品製品が生産施設から小売店、レストラン、または最終消費者に輸送、保管、流通されるプロセス全体を指し、その品質と鮮度を維持するために不可欠な温度管理されたサプライチェーンの効率的な管理を伴うものと定義されています。本調査では、市場の仮定と範囲が明確に設定され、詳細な分析手法と研究フェーズを含む調査方法論が採用されています。

市場規模と成長に関して、冷凍食品ロジスティクス市場は堅調な拡大を見せています。2024年には274.5億米ドルと推定され、2025年には309.4億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)11.28%という高い成長率で推移し、2030年には527.9億米ドルに達すると見込まれており、その成長ポテンシャルは非常に大きいと言えます。

市場の主要な推進要因としては、Eコマースの急速な普及と、消費者のライフスタイルの変化、特に利便性の高い食品への需要増加が挙げられます。これらの要因が市場の拡大を強力に後押ししています。一方で、市場の成長を抑制する要因も存在します。具体的には、冷凍食品のコールドチェーンロジスティクスを維持するために必要な高い運用コストや、厳格な規制遵守が挙げられます。しかし、技術革新、特にロジスティクスにおけるデジタル化や自動化の進展は、市場に新たな機会をもたらし、効率性とコスト削減に貢献すると期待されています。

市場は多角的にセグメント化されており、詳細な分析が行われています。製品カテゴリー別では「レディ・トゥ・イート(そのまま食べられる食品)」と「レディ・トゥ・クック(調理済みまたは半調理済み食品)」に分類されます。製品タイプ別では、冷凍果物・野菜、冷凍肉・魚、冷凍調理済み食品、冷凍デザート、冷凍スナック、その他の製品タイプが含まれます。輸送手段別では、道路、鉄道、海上、航空といった主要な輸送モードが分析対象です。地理的セグメンテーションでは、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域がカバーされています。

地域別分析では、2025年にはヨーロッパが冷凍食品ロジスティクス市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長する地域となる見込みであり、今後の市場拡大の主要な牽引役となる可能性を秘めています。

競争環境においては、Lineage Logistics、Americold Logistics、Swire Cold Storage、Nichirei Logistics、VersaCold Logistics Servicesといった企業が主要なプレーヤーとして挙げられており、市場の集中度や各社のプロファイルが詳細に分析されています。

本レポートでは、市場の動向と洞察を深掘りするため、現在の市場シナリオ、市場の推進要因、抑制要因、機会に加え、バリューチェーン/サプライチェーン分析、政府規制、貿易協定、イニシアチブについても詳しく解説されています。さらに、業界の魅力を評価するためにポーターのファイブフォース分析が適用されており、具体的には、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった側面から市場構造が分析されています。また、地政学的な要因やパンデミックが市場に与える影響についても考察されています。

補足情報として、マクロ経済指標、輸送・保管部門への投資に関する資本フローの洞察、Eコマースおよび消費者支出関連統計、対外貿易統計といった詳細なデータが提供されており、市場分析の信頼性を高めています。これらの情報を通じて、冷凍食品ロジスティクス市場の将来の展望が示唆されています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

- 2.1 分析方法

- 2.2 調査フェーズ

3. エグゼクティブサマリー

4. 市場の動向と洞察

- 4.1 現在の市場シナリオ

-

4.2 市場の動向

- 4.2.1 推進要因

- 4.2.1.1 Eコマースの台頭が市場を牽引

- 4.2.1.2 消費者のライフスタイルの変化が市場を牽引

- 4.2.2 阻害要因

- 4.2.2.1 コールドチェーンロジスティクスの維持に伴う高い運用コスト

- 4.2.2.2 市場に影響を与える規制遵守

- 4.2.3 機会

- 4.2.3.1 技術の進歩が市場を牽引

- 4.3 バリューチェーン/サプライチェーン分析

- 4.4 政府規制、貿易協定、およびイニシアチブ

-

4.5 業界の魅力度 – ポーターの5フォース分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 地政学とパンデミックが市場に与える影響

5. 市場セグメンテーション

-

5.1 製品別

- 5.1.1 調理済み食品

- 5.1.2 調理用食品

-

5.2 製品タイプ別

- 5.2.1 冷凍果物および野菜

- 5.2.2 冷凍肉および魚

- 5.2.3 冷凍調理済み食品

- 5.2.4 冷凍デザート

- 5.2.5 冷凍スナック

- 5.2.6 その他の製品タイプ

-

5.3 輸送手段別

- 5.3.1 道路

- 5.3.2 鉄道

- 5.3.3 海路

- 5.3.4 空路

-

5.4 地域別

- 5.4.1 北米

- 5.4.2 ヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.4 南米

- 5.4.5 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度の概要

-

6.2 企業プロファイル

- 6.2.1 Lineage Logistics

- 6.2.2 Americold Logistics

- 6.2.3 Swire Cold Storage

- 6.2.4 ニチレイロジスティクス

- 6.2.5 VersaCold Logistics Services

- 6.2.6 Burris Logistics

- 6.2.7 Kloosterboer

- 6.2.8 NewCold

- 6.2.9 Interstate Cold Storage

- 6.2.10 Preferred Freezer Services*

- *リストは網羅的ではありません

- 6.3 その他の企業

7. 市場の将来

8. 付録

- 8.1 マクロ経済指標

- 8.2 資本フローに関する洞察(運輸・倉庫部門への投資)

- 8.3 Eコマースおよび消費者支出関連統計

- 8.4 対外貿易統計

*** 本調査レポートに関するお問い合わせ ***

冷凍食品物流とは、冷凍食品が生産されてから消費者の手に届くまでの全過程において、一貫した低温管理を徹底しながら、輸送、保管、荷役、情報管理などを行う一連の活動を指します。食品の品質、鮮度、安全性を維持するために不可欠な「コールドチェーン」の中核をなすものであり、温度逸脱は品質劣化や食品安全上のリスクに直結するため、極めて厳格な管理が求められます。具体的には、冷凍食品が常に適切な温度帯(一般的には-18℃以下)に保たれるよう、各工程で細心の注意が払われます。

冷凍食品物流のプロセスは、生産、保管、輸送、荷役、そして情報管理の各段階で構成されます。工場で製造された冷凍食品は一次冷凍倉庫へ輸送され、F級(-20℃以下)などの厳格な温度区分で保管されます。輸送段階は、工場から倉庫、小売店舗、消費者へと製品を運ぶ幹線輸送、地域配送、ラストワンマイル配送に分けられます。荷役では積み降ろし、仕分け、ピッキング作業が行われ、ここでも温度管理が徹底されます。これらの各段階は情報システムで連携され、在庫や輸送状況がリアルタイムで管理されます。

冷凍食品物流は、現代社会において多岐にわたる重要な役割を担っています。第一に、食品の品質保持と安全性確保です。適切な低温管理により、食品の鮮度、風味、栄養価を長期間維持し、微生物の増殖を抑制することで食中毒のリスクを低減します。第二に、食品ロスの削減に貢献します。冷凍保存は食品の保存期間を大幅に延長するため、廃棄される食品の量を減らし、持続可能な食料供給システムを支えます。第三に、消費者の利便性向上と食生活の多様化を促進します。冷凍食品は調理の手間を省き、忙しい現代人の食卓を豊かにするだけでなく、季節を問わず様々な食材や加工食品を供給することを可能にします。これにより、遠隔地の特産品や海外の食品も手軽に楽しめるようになります。

しかし、冷凍食品物流には多くの課題も存在します。最も重要なのは、やはり温度管理の徹底です。わずかな温度逸脱でも品質劣化や食品安全上の問題を引き起こすため、設備投資、人材育成、厳格な運用体制が不可欠です。また、エネルギー消費量の多さも課題の一つです。冷凍・冷蔵設備や輸送車両の稼働には大量の電力が消費されるため、環境負荷の低減に向けた省エネ技術の導入や再生可能エネルギーの活用が求められています。さらに、人手不足も深刻な問題です。特に、低温環境下での作業は身体的負担が大きく、労働力の確保と定着が難しい状況にあります。これに対し、自動化・省力化技術の導入や、作業環境の改善が進められています。

これらの課題を克服し、より効率的で持続可能な冷凍食品物流を実現するため、最新技術の導入が進んでいます。IoT(モノのインターネット)センサーは、輸送中の温度、湿度、位置情報をリアルタイムで監視し、異常が発生した際には即座にアラートを発することで、迅速な対応を可能にします。AI(人工知能)は、需要予測、最適な輸送ルートの計画、在庫管理の最適化に活用され、無駄のない効率的な物流を実現します。ロボットや自動搬送システム(AGV)は、倉庫内でのピッキングや搬送作業を自動化し、人手不足の解消と作業効率の向上に貢献しています。ブロックチェーン技術は、食品の生産から消費までの全履歴を透明かつ改ざん不可能な形で記録することで、トレーサビリティを強化し、食品安全に対する消費者の信頼を高めることが期待されています。

冷凍食品物流は、単に食品を運ぶだけでなく、その品質と安全を守り、私たちの食生活を豊かにする上で不可欠なインフラです。今後も、技術革新と持続可能性への配慮を両立させながら、その重要性はますます高まっていくことでしょう。