冷凍食品の世界市場:製品種類別(レトルト食品、魚介類、肉類、乳製品、その他)市場規模2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Frozen Foods Market by Product Type (Ready Meals, Fish/Seafood, Meat, Dairy Products, Fruits & Vegetables, Pizza & Pasta, Bakery products), Nature (Organic, Conventional), and Region for 2025 to 2032

冷凍食品の市場規模とシェア分析

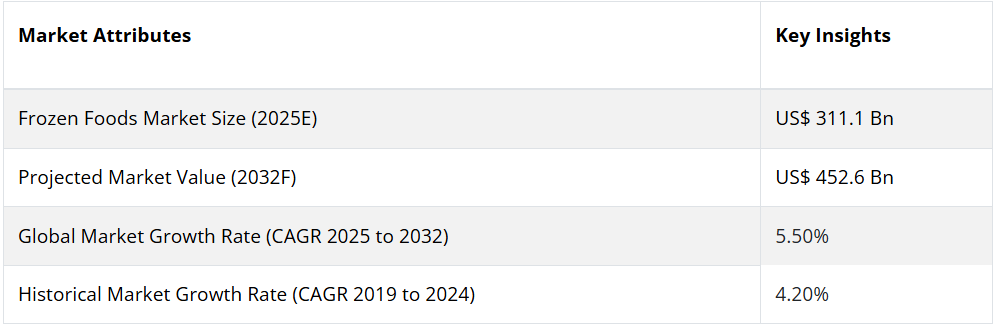

冷凍食品市場は、2025年の3,111億米ドルから、2032年には4,526億米ドルに成長すると予測されています。2025年から2032年の予測期間において、市場は年平均成長率(CAGR)5.50%を記録すると予測されています。この市場は、利便性と保存性の高い食品に対する消費者の需要の高まり、および環境意識の高い消費者の影響を受けています。包装の革新により、業界関係者にとってさらなるビジネスチャンスが開けることが期待されています。

市場の主なハイライト

- ドイツはヨーロッパ最大の冷凍食品生産国であり、CAGR は 5.50% と予測されています。

- 冷凍食品市場は、利便性とすぐに食べられる食事に対する消費者の嗜好の高まりにより拡大しています。

- 南アジアおよび太平洋地域の冷凍食品市場は、製品革新とインフラ開発に対するメーカーの投資と取り組みの増加により、成長過程にあります。

- 製品種類別では、レトルト食品セグメントが市場を支配し、著しい市場シェアを占めています。

- 性質別では、オーガニックセグメントが 2032 年までに 5.50% の CAGR で急成長しています。

- この市場は、利便性や長持ちする食品に対する消費者の需要の高まりによって牽引されています。

- この業界では、消費者の嗜好の変化に牽引され、冷凍食品市場に顕著なトレンドが見られます。

- パッケージの革新は、環境意識の高い消費者に共感を呼び、冷凍食品市場にいくつかのビジネスチャンスをもたらすでしょう。

- 現代生活のペースは消費者の嗜好に影響を与え、食品の利便性に対する需要の高まりにつながっています。

- 消費者の健康とウェルネスへの関心の高まりは、市場成長の主要な推進要因となっています。

ヨーロッパの冷凍食品市場でドイツが際立つ

ドイツは、ヨーロッパの冷凍食品市場をリードする市場として際立った存在となり、目覚ましい評価を得ています。この大きな需要は、主に、忙しいライフスタイルに合わせて、手早く簡単に食べられる食事を求める消費者の、利便性や即席食品への嗜好の高まりによって推進されています。

ドイツの冷凍食品市場は、4.5% の CAGR で拡大し、著しい成長を遂げています。この傾向は、品質を犠牲にすることなく利便性を優先する消費者の行動の広範な変化を反映しており、ドイツはヨーロッパの冷凍食品分野におけるトップ国の地位を固めています。

南アジアおよび太平洋地域の冷凍食品市場は、投資とイノベーションの活発化により成長

南アジアおよび太平洋地域の冷凍食品市場は、投資の拡大と、製品革新およびインフラ整備における製造業者の積極的な取り組みを背景に、著しい成長を遂げています。企業は、新しく多様な冷凍食品の発売に注力する一方で、消費者の需要の高まりに対応するために不可欠なサプライチェーンと流通ネットワークの強化にも取り組んでいます。

この市場は、今後数年間で著しい成長が見込まれ、大幅な拡大が予測されています。この上昇傾向は、この地域における消費者の嗜好の変化に対応し、便利で高品質なソリューションを提供するという業界の取り組みを強調しています。

レトルト食品がトップの製品カテゴリーとなる

レトルト食品セグメントは、製品種類別で冷凍食品市場を支配し、大きな市場シェアを占めています。このセグメントの成長は、準備に手間のかからない便利な食事ソリューションに対する消費者の嗜好の高まりによって後押しされています。

さまざまな地域における肉、魚、魚介類製品の需要の高まりも、冷凍食品の市場をさらに押し上げています。特に、魚介類製品のセグメントは、6.0% の CAGR で著しい成長を遂げています。この傾向は、便利で栄養価の高い食事選択肢に対する消費者の関心の高まりを背景に、冷凍タンパク質源への大きなシフトを強調しています。

有機製品はCAGR5.4%で急成長見込み

有機製品の需要は、世界中の消費者の健康意識の高まりを背景に、著しい増加を遂げています。個人が有機食のメリットを認識するにつれ、有機冷凍食品の魅力を感じる人が増えています。このセグメントは、年平均成長率 5.4% で拡大し、予測期間の終わりには最終的に著しい評価額に達すると予測されています。この傾向は、より多くの人々が食事において自然で加工を最小限に抑えた食品を優先するようになった、消費者の行動の広範な変化を反映しています。

有機冷凍食品の入手可能性と種類の増加は、便利で栄養価の高い食事ソリューションを求める健康志向の消費者の嗜好の変化に応える市場成長をさらに後押ししています。

市場紹介と傾向分析

冷凍食品市場分析とは、鮮度を維持し、保存期間を延長するために、零下温度で加工・保存される食品の保存および流通に関する分野の研究を指します。この市場は、微生物の成長や酵素反応を効果的に抑制する急速冷凍や極低温冷凍などの高度な冷凍技術を活用して運営されています。

冷凍食品には、野菜、果物、肉、即席食品など、さまざまな製品があり、迅速な食事ソリューションを求める消費者にとって便利な食品です。この市場の成長は、即席食品の人気の高まりと相まって、利便性と保存性の高い食品に対する消費者の需要の高まりによって推進されています。

この業界の成長は、消費者の嗜好の変化と技術の進歩によって推進されています。健康意識の高まりにより、栄養価が高く、利便性の高い冷凍果物や野菜の需要が増加しています。

植物由来の冷凍食品やクリーンラベル製品の台頭は、拡大するビーガンや健康志向の人口層に対応しています。また、E コマースプラットフォームも普及し、さまざまな冷凍製品に簡単にアクセスできるようになっています。持続可能性を高め、廃棄物を削減するパッケージングの革新もますます重要になっています。

過去の成長と今後の見通し

冷凍食品市場の概要は、2019年から2024年にかけて年平均成長率(CAGR)4.20%という着実な成長軌道をたどっています。この成長は、消費者のライフスタイルの進化、便利な食事ソリューションの需要の増加、および食品の品質と安全性を高める冷凍技術の進歩によるものと考えられます。

2025年から2032年にかけては、CAGR 19.20% の大幅な成長が見込まれています。この予想される成長は、健康志向の食事への傾向の高まり、植物由来の冷凍食品の選択肢の拡大、オンラインでの食料品の購入の人気の高まりなど、いくつかの要因によって推進されています。

持続可能性を優先したパッケージングの革新は、環境意識の高い消費者に支持され、冷凍食品市場にいくつかのビジネスチャンスをもたらすでしょう。その結果、冷凍食品市場は、これらのトレンドを活かし、食品業界全体において重要な分野としての地位を確立する見通しです。

市場の成長要因

消費者のライフスタイルの変化

現代生活のペースは、主に消費者の嗜好に影響を与え、食品の利便性に対する需要の高まりにつながっています。忙しいスケジュールや共働き世帯の増加により、品質や栄養を犠牲にしない、手早く食べられる食事ソリューションのニーズが高まっています。

冷凍食品は、すぐに食べられる食事や調理が簡単な食材を提供し、調理の時間を節約できる理想的なソリューションです。さらに、健康志向の人々の間で食事の準備を事前に済ませる傾向が高まっていることも、さまざまな料理に簡単に組み込める冷凍果物や野菜の需要をさらに押し上げています。

消費者が健康的な食事と利便性を重視する傾向が続く中、冷凍食品市場は、こうしたライフスタイルの変化に伴うニーズに応えることで、成長を見込める好位置にあります。

健康とウェルネスのトレンド

冷凍食品市場の成長の主な要因は、健康とウェルネスに対する消費者の関心の高まりです。栄養や健康的な食事に対する意識の高まりとともに、自分の食習慣に合った栄養価の高い食品を求める人が増えています。

熟した果実を収穫後すぐに急速冷凍して栄養価を保った冷凍果物や冷凍野菜は、健康志向の消費者に人気が高まっています。さらに、低カロリー、オーガニック、植物由来の冷凍食品の選択肢の拡大は、クリーンイーティングのトレンドと合致しています。

健康的なライフスタイルへの移行により、メーカーは、冷凍食品に利便性と栄養の両方を求める消費者の需要に応えるため、製品の革新と多様化を進めています。

冷凍技術の進歩

冷凍技術の進歩は、冷凍食品市場の拡大を推進する上で重要な役割を果たしています。急速冷凍や極低温冷凍などの革新的な技術により、冷凍製品の味、食感、栄養価の保存性が向上しています。

これらの技術は、食品の保存期間を延長するだけでなく、冷凍焼けのリスクを軽減し、製品の全体的な品質を維持します。さらに、化学保存料を使用せずに鮮度を保つスマート冷凍ソリューションや包装技術の開発は、健康志向の消費者にとって魅力的なものです。

技術の進歩が継続することで、消費者の信頼が高まり、市場で入手できる高品質の冷凍食品の多様性が拡大し、成長がさらに促進されるでしょう。

市場を阻害する要因

冷凍食品に対する認識

冷凍食品市場を阻害する大きな要因の一つは、一部の消費者に「冷凍食品は生鮮食品よりも栄養価が低い」という認識が根強いことです。多くの人々は、冷凍は食品の品質や味を低下させるものと考えており、生鮮食品や生鮮食品を使った食事を好みます。健康志向の消費者は食事に新鮮な食材を優先することが多いため、このような誤解は冷凍食品市場の成長を妨げる要因となる可能性があります。この認識を克服するには、冷凍食品の栄養価や品質を強調する効果的なマーケティング戦略に加え、鮮度を保つ最新の冷凍技術について消費者に教育を行う必要があります。

サプライチェーンの課題

サプライチェーンの混乱は、冷凍食品市場の収益にとってもう一つの課題となっています。輸送コストの変動、労働力不足、物流の問題などの要因は、冷凍製品の入手可能性や流通に影響を与える可能性があります。これらの課題は、小売業者への製品の配送遅延につながり、在庫不足や消費者の入手困難を招くおそれがあります。

冷凍食品の品質を維持するには、輸送中のコールドチェーンを維持することが重要であり、このプロセスに支障が生じると、食品の腐敗につながる可能性があります。これらのサプライチェーンの問題に対処することは、製品の安定供給を確保し、冷凍食品に対する消費者の信頼を維持するために不可欠です。

市場プレーヤーの今後の機会

植物由来の冷凍食品の台頭

冷凍食品市場の成長における顕著な機会のひとつは、植物由来の冷凍製品の拡大です。ベジタリアンやビーガン向けの製品に対する消費者の需要が引き続き高まる中、メーカーは、さまざまな植物由来の冷凍食品、スナック、食材を開発することで、この傾向をビジネスチャンスに変えることができます。

植物由来の食事による健康効果への意識の高まりと、食肉生産に関する環境問題への関心の高まりにより、消費者は持続可能な代替品を求めるようになっています。

美味しくて便利、そして栄養価の高い植物由来の冷凍食品を革新的に開発することで、企業は健康志向の消費者や肉消費の削減を目指す消費者を引き付けることができます。この変化は、新たな市場セグメントを開拓するだけでなく、食生活の選択において持続可能性と健康を優先する消費者のブランドロイヤルティの醸成にもつながります。

E コマースおよびオンライン食料品ショッピングの成長

E コマースとオンライン食料品ショッピングの急速な成長は、冷凍食品市場の集中化にとって大きなチャンスとなっています。消費者が食料品の購入にデジタルプラットフォームを利用することが増える中、冷凍食品小売業者はこの傾向を活かし、そのリーチとアクセス性を拡大することができます。

オンラインショッピングは、消費者が自宅で快適に冷凍食品を購入できる、非常に便利な手段です。ユーザーフレンドリーなオンラインプラットフォームと効率的な配送システムに投資することで、企業は冷凍食品の需要拡大に対応することができます。

サブスクリプションサービスやパーソナライズされたおすすめ商品を提供することで、顧客エンゲージメントとロイヤルティを高めることができます。E コマースの環境は変化し続けていますが、この変化を受け入れる冷凍食品企業は、競争の激しい市場で成功を収めることができるでしょう。

冷凍食品市場の競争環境

冷凍食品市場は競争が激しく、大手企業は消費者の関心を引き付けるために絶えず革新を続けています。例えば、ネスレは、健康志向で持続可能な選択肢を求める消費者をターゲットにした植物由来の冷凍製品「Garden Gourmet」シリーズを発売し、製品ラインナップを拡大しています。

Conagra Brands は、忙しいライフスタイルに合わせた栄養価の高い、すぐに食べられる食事「Healthy Choice Power Bowls」を発売しました。こうした革新は、消費者の嗜好の変化や、便利で健康的な冷凍食品の需要の高まりに対応し、業界が健康志向の植物由来のソリューションへと移行していることを反映しています。

冷凍食品市場の最近の動向

- 2024年3月、スーパーマーケットのオンライン小売業者ビッグバスケットは、シェフのサンジーブ・カプールと提携し、新しい冷凍食品ブランド「プレシア」を発売しました。同ブランドは冷凍野菜、スナック、スイーツを含む製品を展開し、利便性と高品質な食事ソリューションの需要拡大に対応し、2026年までにオンライン販売で100億ルピーの売上を目指しています。

- 2024年5月、ネスレは、減量や糖尿病患者をターゲットにした新しい冷凍食品ブランド「Vital Pursuit」を発売しました。このブランドは、サンドイッチ用チーズ、ピザ、全粒粉やパスタを使った冷凍ボウルなど、必須栄養素を含む食品を提供しています。

冷凍食品市場のセグメント化

製品種類別

- レトルト食品

- 魚介類

- 肉

- 乳製品

- 果物および野菜

- ピザおよびパスタ

- ベーカリー製品

性質別

- オーガニック

- 従来品

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

目次

1. 概要

1.1. 2025 年および 2032 年の世界の冷凍食品市場の概要

1.2. 2025 年から 2032 年の市場機会評価(10 億米ドル)

1.3. 主な市場動向

1.4. 将来の市場予測

1.5. 業界の発展と主な市場イベント

1.6. PMR 分析と推奨事項

2. 市場の概要

2.1. 市場の範囲と定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. 冷凍食品市場:バリューチェーン

2.3.1. 主要企業一覧

2.4. 予測要因 – 関連性および影響

2.5. 新型コロナの影響評価

2.6. PESTLE 分析

2.7. ポーターの 5 つの力分析

3. 価格動向分析、2019 年~2032 年

3.1. 価格に影響を与える主な要因

3.2. 製品種類別価格

4. 2019 年から 2032 年までの世界の冷凍食品市場の展望

4.1. 市場規模(10 億米ドル)の分析と予測

4.1.1. 2019 年から 2023 年までの過去の市場規模分析

4.1.2. 2024 年から 2032 年までの現在の市場規模予測

4.2. 世界の冷凍食品市場の展望:製品種類別

4.2.1. 製品種類別市場規模(10億米ドル)の過去分析、2019年~2023年

4.2.2. 製品種類別市場規模(10億米ドル)の予測、2024年~2032年

4.2.2.1. 調理済み食品

4.2.2.2. 魚介類

4.2.2.3. 肉

4.2.2.4. 乳製品

4.2.2.5. 果物および野菜

4.2.2.6. ピザおよびパスタ

4.2.2.7. ベーカリー製品

4.2.3. 市場の魅力度分析:製品種類別

4.3. 世界の冷凍食品市場の見通し:性質別

4.3.1. 2019 年から 2023 年までの市場規模(10 億米ドル)の分析(性質別

4.3.2. 2024 年から 2032 年までの市場規模(10 億米ドル)の予測(性質別

4.3.2.1. 有機

4.3.2.2. 従来品

4.3.3. 市場の魅力度分析:性質

5. 世界の冷凍食品市場の見通し:地域

5.1. 2019 年から 2023 年までの地域別市場規模(10 億米ドル)の分析

5.2. 2024 年から 2032 年までの地域別市場規模(10 億米ドル)の予測

5.2.1. 北米

5.2.2. ヨーロッパ

5.2.3. 東アジア

5.2.4. 南アジアおよびオセアニア

5.2.5. 中南米

5.2.6. 中東・アフリカ

5.3. 市場魅力度分析:地域

6. 北米冷凍食品市場の見通し、2019年~2032年

6.1. 市場別、2019年~2023年の市場規模(10億米ドル)の分析

6.1.1. 国別

6.1.2. 製品種類別

6.1.3. 性質別

6.2. 2024 年から 2032 年までの国別市場規模予測(10 億米ドル

6.2.1. 米国

6.2.2. カナダ

6.3. 製品種類別現在の市場規模(10億米ドル)予測、2024年~2032年

6.3.1. 調理済み食品

6.3.2. 魚/魚介類

6.3.3. 肉

6.3.4. 乳製品

6.3.5. 果物および野菜

6.3.6. ピザおよびパスタ

6.3.7. ベーカリー製品

6.4. 2024年から2032年までの性質別市場規模予測(10億米ドル

6.4.1. オーガニック

6.4.2. 従来品

6.5. 市場の魅力度分析

7. 2019年から2032年までのヨーロッパの冷凍食品市場の見通し

7.1. 市場別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)の分析

7.1.1. 国別

7.1.2. 製品種類別

7.1.3. 性質別

7.2. 2024 年から 2032 年までの国別市場規模(10 億米ドル)の予測

7.2.1. ドイツ

7.2.2. フランス

7.2.3. 英国

7.2.4. イタリア

7.2.5. スペイン

7.2.6. ロシア

7.3. 製品種類別現在の市場規模(10億米ドル)予測、2024年~2032年

7.3.1. 調理済み食品

7.3.2. 魚/魚介類

7.3.3. 肉

7.3.4. 乳製品

7.3.5. 果物および野菜

7.3.6. ピザおよびパスタ

7.3.7. ベーカリー製品

7.4. 2024年から2032年までの性質別市場規模予測(10億米ドル

7.4.1. オーガニック

7.4.2. 従来品

7.5. 市場の魅力度分析

8. 東アジアの冷凍食品市場の見通し、2019年~2032年

8.1. 市場規模(10億米ドル)の推移、2019年~2023年

8.1.1. 国別

8.1.2. 製品種類別

8.1.3. 性質別

8.2. 2024年から2032年までの国別市場規模予測(10億米ドル

8.2.1. 中国

8.2.2. 日本

8.2.3. 韓国

8.3. 2024年から2032年までの製品種類別市場規模予測(10億米ドル

8.3.1. 調理済み食品

8.3.2. 魚/魚介類

8.3.3. 肉

8.3.4. 乳製品

8.3.5. 果物および野菜

8.3.6. ピザおよびパスタ

8.3.7. ベーカリー製品

8.4. 2024年から2032年までの性質別市場規模予測(10億米ドル

8.4.1. 有機

8.4.2. 従来品

8.5. 市場の魅力度分析

9. 南アジアおよびオセアニアの冷凍食品市場の見通し、2019年~2032年

9.1. 市場規模(10億米ドル)の推移、2019年~2023年

9.1.1. 国別

9.1.2. 製品種類別

9.1.3. 性質別

9.2. 2024 年から 2032 年までの国別市場規模予測(10 億米ドル

9.2.1. インド

9.2.2. 東南アジア

9.2.3. オーストラリア・ニュージーランド

9.2.4. 南アジアおよびオセアニアのその他

9.3. 2024 年から 2032 年までの製品種類別市場規模予測(10 億米ドル

9.3.1. 調理済み食品

9.3.2. 魚/魚介類

9.3.3. 肉

9.3.4. 乳製品

9.3.5. 果物および野菜

9.3.6. ピザおよびパスタ

9.3.7. ベーカリー製品

9.4. 2024年から2032年までの性質別市場規模予測(10億米ドル

9.4.1. オーガニック

9.4.2. 従来品

9.5. 市場の魅力度分析

10. 中南米の冷凍食品市場の見通し、2019年~2032年

10.1. 市場別、2019年~2023年の市場規模(10億米ドル)の分析

10.1.1. 国別

10.1.2. 製品種類別

10.1.3. 性質別

10.2. 2024年から2032年までの国別市場規模予測(10億米ドル

10.2.1. ブラジル

10.2.2. メキシコ

10.3. 2024年から2032年までの製品種類別市場規模予測(10億米ドル

10.3.1. 調理済み食品

10.3.2. 魚/シーフード

10.3.3. 肉

10.3.4. 乳製品

10.3.5. 果物と野菜

10.3.6. ピザとパスタ

10.3.7. ベーカリー製品

10.4. 2024年から2032年までの性質別市場規模予測(10億米ドル

10.4.1. オーガニック

10.4.2. 従来品

10.5. 市場の魅力度分析

11. 2019年から2032年の中東・アフリカの冷凍食品市場の見通し

11.1. 市場別過去市場規模(10億米ドル)分析、2019年~2023年

11.1.1. 国別

11.1.2. 製品種類別

11.1.3. 性質別

11.2. 現在の市場規模(10億米ドル)予測、国別、2024年~2032年

11.2.1. GCC

11.2.2. 南アフリカ

11.2.3. 北アフリカ

11.3. 製品種類別現在の市場規模(10億米ドル)予測、2024年~2032年

11.3.1. 調理済み食品

11.3.2. 魚介類

11.3.3. 肉

11.3.4. 乳製品

11.3.5. 果物および野菜

11.3.6. ピザおよびパスタ

11.3.7. ベーカリー製品

11.4. 2024年から2032年までの性質別市場規模予測(10億米ドル

11.4.1. オーガニック

11.4.2. 従来品

11.5. 市場の魅力度分析

12. 競争環境

12.1. 市場シェア分析、2024年

12.2. 市場構造

12.2.1. 市場別の競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.2.3. 階層構造分析

12.2.4. 地域別プレゼンス分析

12.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

12.3.1. 味の素株式会社

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品種類

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. Arytza AG

12.3.3. アソシエイテッド・ブリティッシュ・フーズ・プラシフィック

12.3.4. カーギル・インコーポレイテッド

12.3.5. コナグラ・ブランズ

12.3.6. ジェネラル・ミルズ・インク

12.3.7. JBSブラジル

12.3.8. ケロッグ・カンパニー

12.3.9. マッケイン・フーズ

12.3.10. ネスレ・S.A.

12.3.11. クラフト・ハインツ・カンパニー

12.3.12. その他

13. 付録

13.1. 研究方法論

13.2. 研究仮定

13.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***