冷凍水産物市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

冷凍水産物市場レポートは、種類(魚、エビ、その他の水産物)、冷凍技術(ブロック凍結、個別急速凍結(IQF)、その他)、包装形態(缶、パウチ、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

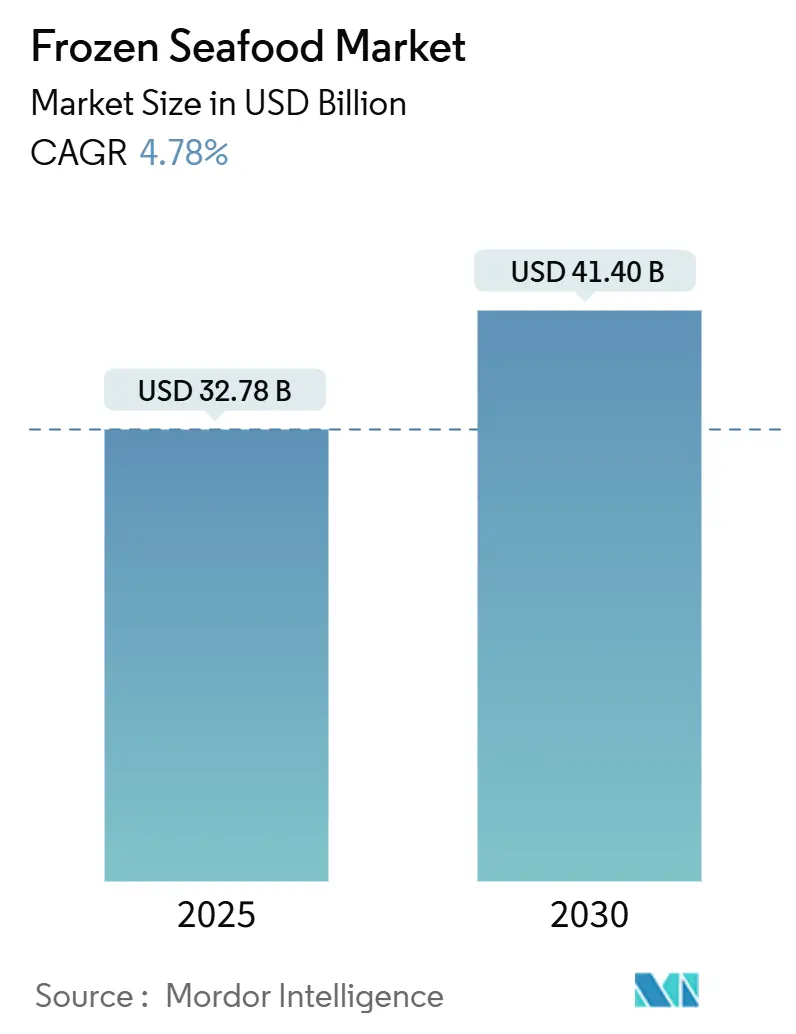

冷凍シーフード市場は、2025年に327.8億米ドルと推定され、2030年までに414.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中に4.78%の年間平均成長率(CAGR)で成長する見込みです。この成長は、消費者の嗜好の変化と、従来のシーフード流通モデルを変革する技術革新によって支えられています。市場の拡大は、高度なコールドチェーン技術、主要輸入地域における規制の調和、そして単なる保存方法ではなく品質差別化要因としての個別急速冷凍(IQF)技術の台頭によって推進されています。アジア太平洋地域は、世界最大の水産養殖生産国であり、最も急速に成長している消費市場であるという二重の役割を担っており、世界の価格設定と貿易の流れに影響を与える独自の需給ダイナミクスを生み出しています。

主要なレポートのポイント

* 種類別: 魚が2024年に冷凍シーフード市場シェアの44.46%を占め、エビは2030年までに5.75%のCAGRで成長すると予測されています。

* 冷凍技術別: ブロック冷凍が2024年に冷凍シーフード市場の43.32%を占め、IQFは2030年までに5.84%のCAGRで拡大すると予想されています。

* 包装タイプ別: パウチ包装が2024年に冷凍シーフード市場の47.74%のシェアを獲得し、2025年から2030年にかけて6.06%のCAGRで上昇すると見込まれています。

* 流通チャネル別: オフ・トレード(小売店など)が2024年の市場価値の68.46%を占め、オン・トレード(飲食店など)の売上は2030年までに5.98%のCAGRで最も速く成長すると予想されています。

* 地域別: アジア太平洋地域が2024年の収益の38.83%を占め、予測期間中に5.78%のCAGRを記録すると予測されています。

市場のトレンドと洞察

市場を牽引する要因

冷凍シーフード市場の成長を牽引する主な要因は以下の通りです。

* 便利で時間節約になる食品ソリューションへの需要の高まり(CAGRへの影響: +1.2%): 消費者は、調理プロセスを効率化し、キッチンでの時間を短縮できる製品を求めています。Eコマースプラットフォームでは、調理済み冷凍シーフードミールの売上が大幅に伸びており、これは消費者の行動の変化を反映しています。冷凍食品は、新鮮なシーフードの購入をためらわせる食品廃棄の懸念を効果的に解消しています。これらの要因が複合的に作用し、シーフードの消費パターンに良い影響を与えています。アメリカの消費者は、調理が容易になったことでシーフード摂取量が増加したと報告しています。

* 保存期間が長い製品への需要の増加(CAGRへの影響: +0.8%): サプライチェーンの信頼性に対する懸念が高まる中、保存期間の延長は小売業者とその顧客にとって単なる利便性ではなく、ビジネス上の重要な必要性となっています。真空スキン包装やガス置換包装などの最新の包装技術は、製品の寿命を延ばしつつ、新鮮な代替品に匹敵する品質基準を提供しています。これは、コールドチェーンインフラが限られている市場において特に魅力的な経済的機会を提供します。これらの地域では、冷凍製品がこれまで新鮮なシーフードにアクセスできなかった消費者に届くことで、新たな市場機会を創出し、シーフード消費全体のフットプリントを拡大しています。

* 冷凍シーフードの年間を通じた入手可能性(CAGRへの影響: +0.9%): 冷凍加工は、戦略的な在庫管理と需要バランスを通じて季節的な供給変動を効果的に管理することで、天然漁業における価格安定化の重要なメカニズムとして機能します。このプロセスにより、漁業コミュニティはピークシーズンの漁獲物を年間を通じて加工・流通させることができ、経済的持続可能性を確保しつつ、消費者やフードサービス事業者に安定した供給を提供します。このアプローチは、気候変動による漁業パターンの変化により季節的な入手可能性が縮小し続けている天然サケのような高価値種にとって特に価値があります。養殖部門では、企業は生産サイクルを効果的に管理し、施設の効率を最大化し、年間を通じて安定した製品供給を保証できます。これにより、市場の需要変動に柔軟に対応し、収益性を向上させることが可能になります。

本レポートは、世界の冷凍シーフード市場に関する包括的な分析を提供しています。市場の仮定、定義、調査範囲を明確にし、厳格な調査方法に基づいて市場の現状と将来の展望を詳細に解説しています。

エグゼクティブサマリーでは、市場の主要な動向と予測が簡潔にまとめられています。世界の冷凍シーフード市場は、2025年には327.8億米ドルと評価されており、2030年までには414.0億米ドルに達すると予測され、堅調な成長が見込まれています。製品タイプ別では、特にエビが2030年まで年平均成長率(CAGR)5.75%で最も速い成長を遂げると見込まれており、魚やその他のシーフードカテゴリーを上回る勢いです。技術的側面では、個別急速冷凍(IQF)システムが、その優れたポーション管理能力と生鮮に近い品質保持により、プレミアム製品の成長を強力に牽引しています。IQF処理されたシーフードは、5.84%のCAGRで市場を拡大すると予測されています。地域別に見ると、アジア太平洋地域が2024年の売上高の38.83%を占め、地域別では最も高い5.78%のCAGRを記録し続けており、市場の主要な牽引役となっています。また、フードサービス部門、特にオン・トレード(飲食店など)チャネルは急速に回復しており、レストランがコスト効率と在庫管理の効率化のために冷凍形式を積極的に採用していることから、5.98%のCAGRで成長すると予測されています。

市場の成長を促進する主な要因としては、消費者のライフスタイルの変化に伴う、便利で時間節約になる食品ソリューションへの需要の高まりが挙げられます。また、製品の保存期間延長へのニーズ、冷凍技術の進歩による年間を通じたシーフードの安定供給、そして食品保存方法を根本的に変革する先進的な冷凍技術の進化も重要なドライバーです。さらに、健康志向の高まりからプレミアムおよびオーガニック製品に対する消費者の嗜好が強まっていること、そして食品安全基準とコンプライアンスへの重視が世界的に高まっていることも、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。主な課題としては、冷凍シーフードが生鮮シーフードと比較して品質が劣るという一部の消費者の認識が挙げられます。また、製造から流通に至る過程での汚染や食品安全問題のリスク、高い物流および輸送コスト、そしてコールドチェーンの構築と維持にかかる多額の投資も、市場の発展における障壁となっています。

本レポートでは、市場を多角的に分析するため、タイプ別(魚、エビ、その他のシーフード)、冷凍技術別(ブロック冷凍、個別急速冷凍(IQF)、その他)、包装タイプ別(缶、パウチ、その他)、流通チャネル別(オン・トレード、オフ・トレード(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売など))、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国を含む)に詳細なセグメンテーション分析を行っています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が深く掘り下げられています。日本水産株式会社、Mowi ASA、Thai Union Group PCL、Trident Seafoods Corp.、Maruha Nichiro Corp.など、世界の冷凍シーフード市場における主要なプレイヤーの企業プロファイルが提供されており、それぞれのグローバルおよび市場レベルの概要、コアセグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に記述されています。これにより、市場の競争構造と主要企業のポジショニングが明確に理解できます。

最後に、本レポートは市場の機会と将来の展望についても考察し、今後の市場動向を予測するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利で時間節約になる食品ソリューションへの需要の高まり

- 4.2.2 賞味期限の長い製品への需要の増加

- 4.2.3 冷凍シーフードの年間を通じた入手可能性が推進要因

- 4.2.4 高度な冷凍技術が食品保存を変革

- 4.2.5 プレミアムおよびオーガニック製品に対する消費者の嗜好

- 4.2.6 食品安全基準とコンプライアンスへの重視の高まり

-

4.3 市場の阻害要因

- 4.3.1 生鮮シーフードと比較して品質が低いという認識

- 4.3.2 汚染および食品安全問題のリスク

- 4.3.3 高い物流および輸送コスト

- 4.3.4 コールドチェーン構築のための多大な投資

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給業者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 魚

- 5.1.2 エビ

- 5.1.3 その他の魚介類

-

5.2 冷凍技術別

- 5.2.1 ブロック冷凍

- 5.2.2 個別急速冷凍 (IQF)

- 5.2.3 その他

-

5.3 包装タイプ別

- 5.3.1 缶

- 5.3.2 パウチ

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケットおよびハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンライン小売

- 5.4.2.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 日本水産株式会社

- 6.4.2 モーウィASA

- 6.4.3 タイユニオングループPCL

- 6.4.4 トライデントシーフーズ社

- 6.4.5 DOMインターナショナル

- 6.4.6 オーステボルシーフードASA

- 6.4.7 マルハニチロ株式会社

- 6.4.8 オーセンティックアジア(チャルーンポーカパンフーズ(CPF))

- 6.4.9 パシフィックシーフードグループ

- 6.4.10 グルポ・ヌエバ・ペスカノバ

- 6.4.11 ラグーンシーフード(ブルータイド)

- 6.4.12 シーハーベスト社

- 6.4.13 オーシャンプライムシーフーズ

- 6.4.14 アイスランディックシーフードインターナショナル

- 6.4.15 ハイライナーフーズ(ヴァン・デ・カンプス)

- 6.4.16 シーフードコネクション(ナチュラルブルー)

- 6.4.17 リッチプロダクツ社

- 6.4.18 クリアウォーターシーフーズ

- 6.4.19 イグログループ(ノマドフーズ)

- 6.4.20 モルベル

- 6.4.21 ゴートンズシーフーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冷凍水産物とは、漁獲された魚介類を鮮度保持のため急速に凍結し、その品質を長期間維持できるように加工された水産物の総称でございます。生鮮水産物と比較して、流通範囲が広く、保存性に優れている点が大きな特徴です。適切な温度管理のもとで凍結・保管されることにより、栄養価や風味、食感を損なうことなく、消費者の手元に届けられます。この技術は、水産資源の有効活用、食品ロスの削減、そして世界各地への安定供給に不可欠なものとなっております。

冷凍水産物の種類は非常に多岐にわたります。まず、原材料の種類としては、マグロ、サケ、サバ、イワシ、タラなどの魚類、エビ、カニ、ホタテ、アサリなどの甲殻類や貝類、イカ、タコなどの頭足類、さらには海藻類まで、あらゆる種類の水産物が冷凍加工の対象となります。加工の形態も様々で、漁獲後すぐに丸ごと凍結される「丸魚」、内臓や頭を取り除いた「ドレス」、さらに骨を取り除き切り身にした「フィレ」や「ロイン」といった一次加工品がございます。これらに加えて、パン粉をまぶしたエビフライやカキフライ、味付け済みの焼き魚、煮魚、すり身製品、シーフードミックス、あるいは調理済みのグラタンやパエリアなど、付加価値を高めた二次加工品や調理済み食品も豊富に存在します。これらの多様な製品は、消費者の利便性向上に大きく貢献しております。

冷凍水産物の用途は、家庭用から業務用、加工用まで広範囲にわたります。家庭においては、スーパーマーケットやオンラインストアを通じて購入され、長期保存が可能であることや、必要な時に必要な量だけ使える手軽さから、日々の食卓に欠かせない存在となっております。外食産業では、寿司店、居酒屋、ファミリーレストラン、ホテルなどで、安定した品質と供給、そして調理時間の短縮やコスト削減の観点から重宝されています。特に、旬の時期に大量に漁獲された水産物を冷凍保存することで、年間を通じて安定的に提供することが可能となります。また、食品加工業界では、弁当、惣菜、缶詰、練り製品などの原材料として利用され、加工食品の多様化と生産効率の向上に寄与しております。さらに、国際貿易においても、冷凍水産物は主要な輸出品目・輸入品目であり、世界中の食料供給を支える重要な役割を担っています。

冷凍水産物の品質を支える関連技術も日々進化しております。最も重要なのは「凍結技術」であり、食品中の水分が氷結晶になる際に細胞組織を破壊しないよう、可能な限り短時間で凍結する「急速凍結」が主流です。具体的には、ブラストフリーザーによる送風凍結、液体窒素や液化炭酸ガスを用いた超低温凍結、ブライン(塩水)を用いた接触凍結などがあります。特に、個々の食材をバラバラの状態で凍結する「IQF(Individual Quick Freezing)」技術は、利便性を高める上で不可欠です。また、凍結後の品質を維持するためには、生産から消費までの全過程で一定の低温を保つ「コールドチェーン」の確立が不可欠であり、冷凍倉庫、冷凍輸送車、冷凍ショーケースなどの設備が重要な役割を果たします。解凍技術も重要で、ドリップ(解凍時に出る水分)を最小限に抑え、風味や食感を損なわないための適切な解凍方法(流水解凍、冷蔵庫解凍など)が推奨されます。その他、真空包装やガス置換包装などの包装技術、HACCP(危害分析重要管理点)に代表される衛生管理システム、トレーサビリティシステムなども、冷凍水産物の安全性と品質を保証するために不可欠な技術でございます。

市場背景としては、冷凍水産物市場は世界的に拡大傾向にあります。その背景には、健康志向の高まりによる魚介類消費の増加、共働き世帯の増加や単身世帯の増加に伴う簡便性へのニーズの高まりが挙げられます。また、天然資源の枯渇や漁獲量の変動により、養殖水産物の生産が増加しており、これらも冷凍加工されることで安定供給に貢献しています。コールドチェーン技術の発展と物流インフラの整備も、冷凍水産物の流通を促進する要因となっております。一方で、課題も存在します。漁業資源の持続可能性への懸念、養殖における環境負荷、エネルギーコストの高騰、そして食品安全やトレーサビリティへの消費者の関心の高まりなどが挙げられます。これらの課題に対し、業界は持続可能な漁業・養殖の推進、省エネルギー技術の導入、より厳格な品質管理体制の構築などで対応を進めております。

今後の展望としましては、冷凍水産物市場はさらなる成長が期待されます。技術革新は続き、より高品質で効率的な凍結・保存技術、スマートコールドチェーンの導入、AIやIoTを活用した品質管理や需給予測などが進展するでしょう。製品面では、消費者の多様なニーズに応えるため、さらに付加価値の高い調理済み食品や、特定の健康効果を謳う機能性食品、あるいは植物由来の代替シーフードなどの開発が進むと予想されます。また、持続可能性への意識の高まりから、MSC(海洋管理協議会)やASC(水産養殖管理協議会)などの認証を取得した製品の需要が増加し、環境に配慮したパッケージングも普及していくと考えられます。オンライン販売の拡大も市場成長を後押しし、消費者はより手軽に多様な冷凍水産物を購入できるようになるでしょう。グローバルな視点で見れば、新興国の経済成長に伴う食生活の変化や、食料安全保障の観点からも、冷凍水産物の重要性は一層高まっていくと見込まれます。