果糖市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

フルクトース市場レポートは、製品タイプ(異性化糖、結晶果糖、果糖シロップ/固形)、原料(コーンスターチ、サトウキビおよびテンサイ、イヌリン/チコリ根、果物および蜂蜜)、用途(飲料、ベーカリーおよび菓子、乳製品および冷凍デザートなど)、形態(液体、粉末/顆粒)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フルクトース市場の概要、成長トレンド、および2030年までの予測に関する詳細なレポートを以下に要約いたします。

—

# フルクトース市場の概要と成長予測(2025年~2030年)

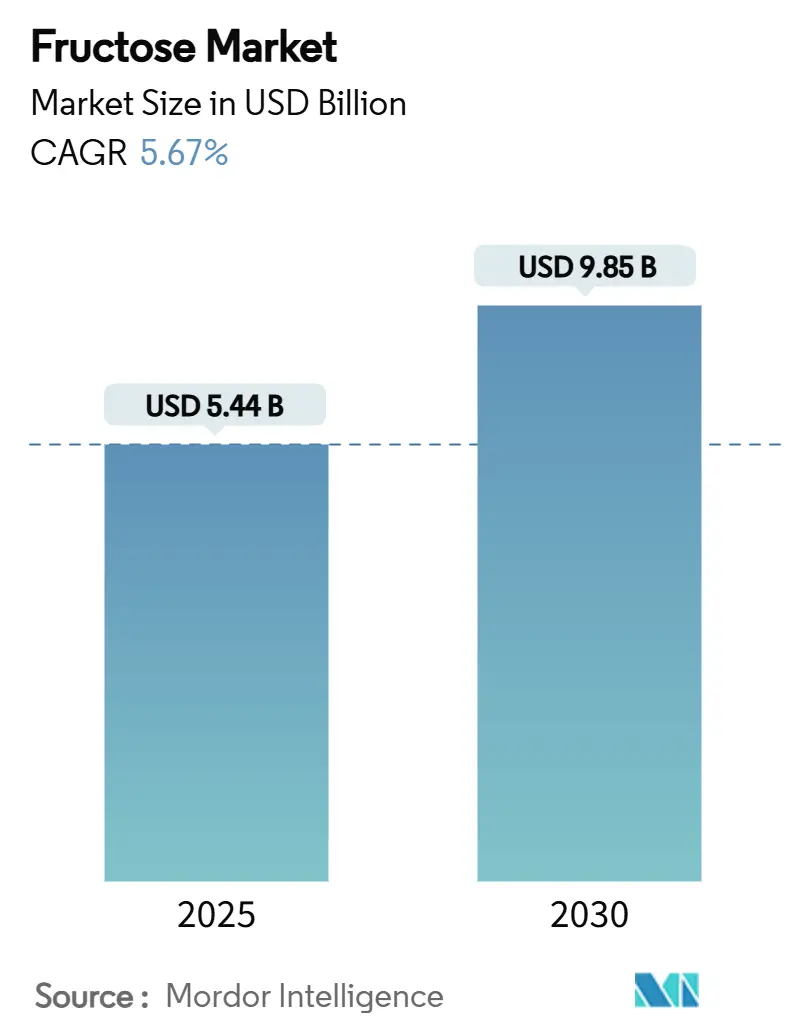

フルクトース市場は、2025年に54.4億米ドルに達し、2030年には98.5億米ドルまで成長すると予測されています。この期間における年平均成長率(CAGR)は5.67%と見込まれており、費用対効果の高いトウモロコシ経済、低カロリー甘味料への需要急増、そして新興経済国における加工食品の急速な成長が市場拡大の主要な要因となっています。特に、米国における添加糖表示義務化などの規制変更は、製品のレシピ再配合を加速させ、フルクトースベースのソリューションの採用を促進しています。また、連続結晶化や酵素駆動型プロセスの改善により生産コストが着実に低下しており、砂糖税の強化が進む中でもサプライヤーは価格競争力を維持しています。同時に、機能性飲料の普及、特にアジア太平洋地域での拡大は、よりクリーンな風味と高い生体利用能を提供する結晶性フルクトースのプレミアム需要を刺激しています。

# 主要なレポートのポイント

* 製品タイプ別: 高果糖コーンシロップ(HFCS)が2024年に61.23%の市場シェアを占め、結晶性フルクトースは2030年まで6.56%のCAGRで拡大すると予測されています。

* 供給源別: コーンスターチが2024年に68.45%のシェアを占め、サトウキビおよびテンサイ由来のフルクトースは2025年から2030年にかけて7.11%のCAGRで成長すると見込まれています。

* 用途別: 飲料が2024年に72.14%の市場シェアを占め、乳製品および冷凍デザートは2030年まで7.67%のCAGRを記録すると予測されています。

* 形態別: 液体フルクトースが2024年に54.00%のシェアを占め、粉末および顆粒形態は予測期間中に6.78%のCAGRで成長すると見込まれています。

* 地域別: 北米が2024年に41.56%のシェアで最大の市場であり、アジア太平洋地域は2030年まで6.88%のCAGRで最も急速に成長する地域と予測されています。

# フルクトース市場のトレンドと洞察

促進要因

フルクトース市場の成長を牽引する主な要因は以下の通りです。

1. 低カロリー甘味料需要の急増: 消費者の健康意識の高まりにより、低カロリー代替品への需要が増加しています。フルクトースは、従来の砂糖と人工甘味料の中間に位置付けられています。WICプログラムの食品パッケージ更新や、2025-2026学年度までに学校給食の朝食シリアルにおける添加糖を乾燥オンスあたり6グラムに制限するなどの規制強化は、天然フルクトース代替品への需要を高めています。医薬品および栄養補助食品産業でも、その生体利用能と代謝上の利点から結晶性フルクトースの使用が拡大しています。

2. HFCSにとって有利なトウモロコシ経済: 2024年のトウモロコシ価格が2023年から低下し、HFCSメーカーにとって有利な生産コストが生まれています。HFCSはサトウキビ糖と比較して競争力のある価格と類似の機能性を提供し、この価格優位性は甘味料市場において重要です。米国の豊富なトウモロコシ生産量(149億ブッシェル予測)は、HFCS生産拡大のための十分な原材料供給を保証しています。メキシコのHFCS輸入が15年ぶりの高水準に達していることも、トウモロコシベースの甘味料に対する強い地域需要を示しています。

3. 機能性飲料の普及: 機能性飲料市場の拡大は、スポーツドリンク、エナジードリンク、食事代替品などにおける特殊なフルクトース用途に成長機会をもたらしています。フルクトースの迅速な吸収特性は、利便性の高い栄養を求める消費者の需要と合致しています。飲料業界のプレミアムセグメントの成長は、より高いマージンと優れた味・安定性を提供する結晶性フルクトースに機会を提供しています。スロバキアの加糖飲料税のような最近の規制変更も、フルクトースを甘味料および機能性成分として利用する製品再配合を促進しています。

4. 新興市場における加工食品のブーム: 新興市場における都市化の進展と可処分所得の増加は、加工食品の需要を牽引し、フルクトース用途の市場を拡大しています。インドの食品加工部門は2022年の8660億米ドルから2027年には1兆2740億米ドルに成長すると予測されており、ブラジルの食品加工部門も2023年に2310億米ドルに達し、GDPの10.8%を占めています。中国のデンプンベース糖(フルクトースシロップを含む)の生産量は2024年に1700万トンに達しており、甘味料成分に対する大きな需要を示しています。政府の政策支援もこの成長を後押ししています。

5. イヌリンからフルクトースへのバイオリファイナリーのスケールアップ: イヌリン市場は2023年の16.4億米ドルから2032年には29.8億米ドルへ、6.9%のCAGRで成長すると予測されており、代替供給源の実現可能性を示しています。超音波や酵素支援法を含むイヌリン抽出・精製技術の進歩は、収率効率とコスト競争力を向上させています。

6. 連続結晶化のコストブレークスルー: 連続結晶化技術の進歩は、生産コストを削減し、サプライヤーが価格競争力を維持するのに貢献しています。

抑制要因

フルクトース市場の成長を阻害する主な要因は以下の通りです。

1. 砂糖税と表示義務の圧力: 世界的に砂糖税の導入やより厳格な表示義務がフルクトース市場に課題をもたらしています。インディアナ州で提案されている2025年7月までの食品・飲料におけるHFCS禁止法案や、フィリピンのHFCS輸入通関手数料引き上げ、スロバキアの加糖非アルコール飲料への課税などは、規制強化の傾向を示しています。FDAによる添加糖表示義務化やパッケージ前面の栄養表示は、消費者の意識と購買決定に影響を与え、特に小規模メーカーにとって追加のコンプライアンスコストと市場参入障壁を生み出しています。

2. 健康リスクの認識(代謝性疾患): 高フルクトース摂取と代謝性疾患(肥満、非アルコール性脂肪肝疾患、心血管疾患など)との関連性を示す科学的証拠は、市場にとって大きな課題となっています。特にHFCSの用途に影響を与えています。研究では、1980年代以降のHFCS摂取増加と小児喘息率の上昇との相関や、HFCS加糖飲料を摂取する黒人若年層における心血管疾患リスクの上昇が指摘されています。HFCS製品の「天然」表示に関する法的課題も市場の認識に影響を与えています。

3. HFCSの混合比率規制: 特定の市場におけるHFCSの使用に関する規制は、市場の柔軟性を制限する可能性があります。

4. 希少糖代替品(アロースなど)の台頭: アロースのような新しい希少糖代替品の登場は、フルクトース市場に競争圧力をかけ、特に健康志向の消費者セ間で代替品への移行を促す可能性があります。

# セグメント分析

製品タイプ別: HFCSの優位性と結晶性フルクトースの革新

高果糖コーンシロップ(HFCS)は、北米の確立されたインフラと最適化された生産コストに支えられ、2024年に61.23%という支配的な市場シェアを維持しています。一方、結晶性フルクトースは、その純度と生体利用能がプレミアム価格を正当化する医薬品および栄養補助食品用途での需要増加により、2030年まで6.56%のCAGRで成長しています。フルクトースシロップおよび固形物は、中程度の甘味レベルと加工適応性を必要とする中間用途に利用されています。グルコース異性化における光再生可能なMgSnO3触媒を用いた新開発は、生産効率と環境性能を向上させています。また、コバルト要件を削減した固定化グルコースイソメラーゼシステムなど、HFCS生産方法の強化は、コスト効率を維持しつつ安全性の懸念に対処しています。

供給源別: コーンスターチのリーダーシップと代替供給源の革新

コーンスターチは、確立されたサプライチェーンと農業経済により、大量用途において最も費用対効果の高い選択肢として、2024年に68.45%という支配的な市場シェアを占めています。サトウキビおよびテンサイ由来の供給源は、持続可能性への取り組みと北米のトウモロコシ供給への依存を減らすための地理的多様化努力により、2030年まで7.11%のCAGRで成長しています。イヌリンおよびチコリ根由来の供給源は、フルクトース変換効率を向上させるバイオリファイナリーの進歩により、プレミアムセグメントで拡大しています。イヌリン市場は2023年の16.4億米ドルから2032年には29.8億米ドルへ、6.9%のCAGRで成長すると予測されており、代替供給源の実現可能性を示しています。果物および蜂蜜由来の供給源は、天然志向のニッチな用途でプレミアム価格を維持していますが、規模の制約により広範な市場採用は限定的です。

用途別: 飲料の優位性が市場の進化を牽引

飲料セグメントは、炭酸ソフトドリンク、ジュース配合、スポーツ・エナジードリンクにおいてフルクトースが不可欠であるため、2024年に72.14%の市場シェアを占めています。乳製品および冷凍デザートセグメントは、プレミアム製品開発と、甘味強化や食感改善などの機能的利点に支えられ、2030年まで7.67%のCAGRで成長しています。ベーカリーおよび菓子類は安定した需要を維持していますが、医薬品および栄養補助食品用途は、量は少ないものの成長潜在力を示しています。パーソナルケアおよび化粧品分野では、フルクトースの保湿特性と天然特性が製品差別化の機会を提供しています。動物飼料セグメントは低級フルクトースの用途として機能していますが、マージン制約により成長は限定的です。

形態別: 液体優位と粉末の利便性のバランス

液体フルクトースは、飲料用途における加工上の利点と確立されたバルク液体処理インフラにより、2024年に54.00%という支配的な市場シェアを占めています。粉末および顆粒形態は、包装の利便性と長期保存性という利点から、2030年まで6.78%のCAGRでより高い成長率を経験しています。これは、特に流通インフラが限られた新興市場において重要です。医薬品および栄養補助食品用途では、精密な投与と安定性要件のため、粉末形態が液体形態よりも好まれています。JIUWU HI-TECH Membrane Technologyによるセラミック膜技術の進歩は、HFCS生産における製品純度と収率を向上させ、液体および粉末の両方の製造プロセスに利益をもたらしています。

# 地域分析

北米は、確立された高果糖コーンシロップのインフラと、代替甘味料に対するコスト競争力を維持する有利なトウモロコシ経済に支えられ、2024年に41.56%で最大の地域市場シェアを占めています。アジア太平洋地域は、急速な都市化、可処分所得の増加、中国やインドなどの主要経済圏における加工食品消費の拡大に牽引され、2030年まで6.88%のCAGRで最も急速に成長する地域として浮上しています。欧州は規制圧力にもかかわらず安定した需要を維持しており、南米、中東、アフリカは大きな成長潜在力を持つ新興市場として位置付けられています。

中国の食品加工原料需要は拡大を続けており、米国は消費者向け製品の第4位の輸出国です。インドの食品加工部門は2022年の8660億米ドルから2027年には1兆2740億米ドルに成長すると予測されています。ブラジルの食品加工部門は2023年に2310億米ドルを生成し、7.2%の成長を達成しました。OECD-FAOの農業アウトルックによると、世界の砂糖消費量は2034年までに年間1.2%成長し、2億200万トンに達すると予測されており、アジアとアフリカが需要増加の大部分を牽引すると見込まれています。

# 競合状況

フルクトース市場は中程度の断片化を示しており(集中度10段階中4)、統合とニッチな専門化の機会が存在します。Archer Daniels Midland Company、Cargill Inc.、Tate and Lyle Plc、Ingredion Incorporated、Roquette Freres S.A.などの主要企業は、コスト効率とサプライチェーンの最適化を通じて競争しています。市場には、プレミアム用途や代替供給源にも機会があります。企業は垂直統合戦略を追求し、基本的な商品加工から高付加価値の成分ソリューションへと拡大し、より高いマージンと顧客関係の強化を図っています。

技術革新は競争上の差別化の鍵となっており、連続結晶化、酵素変換、膜ろ過などの技術革新はコスト優位性をもたらし、製品品質を向上させています。Tate & LyleによるCP Kelcoの18億米ドルでの買収は、包括的な専門食品・飲料能力を構築するための統合努力の一例です。バイオリファイナリー用途、代替甘味料開発、新興市場拡大には新たな機会が存在し、確立された企業はインフラや規制の制約に直面しています。

# 最近の業界動向

* 2025年2月: Avantium N.V.は、FDCAフラッグシッププラントで高果糖シロップ(HFS)の初回積載を完了しました。このHFSは、プラントの稼働準備を進める同社の原料パートナーであるTereosから供給されました。

* 2024年6月: オランダの植物ベース成分メーカーであるFooditive Groupは、新規甘味料Keto-Fructose(5-keto-D-fructose)を米国食品・飲料市場に導入する準備を進めています。この甘味料は現在FDAのGRAS評価中で、比類のない味、機能性、持続可能性を誇るとされています。

* 2024年6月: フルクトース供給業者Galamは、トルコのデンプンメーカーTat Nissataと提携しました。Tatは、フルクトース需要の増加に対応するため、新しいフルクトース生産プラントの建設を開始しました。

—これらの動向は、バイオベースの甘味料および関連技術への投資が活発化していることを示しており、特に持続可能性と健康志向の高まりが市場を牽引しています。

このレポートは、世界のフルクトース市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、および詳細な調査範囲を明確に設定し、厳格な調査方法に基づいて市場の現状と将来の展望を深く掘り下げています。

エグゼクティブサマリー

世界のフルクトース市場は、2025年には54.4億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.67%で着実に成長すると見込まれています。製品タイプ別に見ると、高果糖コーンシロップ(HFCS)が市場を牽引しており、2024年には市場シェアの61.23%という圧倒的な割合を占めています。地域別では、特にアジア太平洋地域が目覚ましい成長を遂げると予測されており、2030年までに6.88%のCAGRで最も急速に拡大すると見られています。

市場の状況

市場の成長を促進する主要な要因は多岐にわたります。健康志向の高まりに伴う低カロリー甘味料への需要の急増は、フルクトース市場にとって大きな追い風となっています。また、HFCSの生産においてトウモロコシの経済性が有利であること、機能性飲料の市場が世界的に拡大していること、そして新興市場における加工食品の消費ブームも、市場拡大の強力な原動力です。さらに、イヌリンからフルクトースを生成するバイオリファイナリー技術の規模拡大や、連続結晶化プロセスのコスト削減といった技術革新も、市場の効率性と競争力を高めています。

一方で、市場の成長を抑制するいくつかの課題も存在します。各国で導入が進む砂糖税や、製品ラベルにおける糖分表示の厳格化は、フルクトース製品の需要に影響を与える可能性があります。また、フルクトースの過剰摂取が代謝性疾患などの健康リスクにつながるという一般の認識も、消費者の選択に影響を与えています。HFCSの配合比率に対する規制上の上限設定や、アロースのような新しい希少糖代替品の台頭も、市場競争を激化させる要因となっています。

レポートでは、これらの要因に加え、サプライチェーンの構造分析、最新の規制動向、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を包括的に評価しています。

市場規模と成長予測

市場規模と成長予測は、以下の詳細なセグメントに基づいて分析されています。

* 製品タイプ別: 高果糖コーンシロップ、結晶フルクトース、フルクトースシロップ/固形物といった主要な製品形態ごとに市場動向を追跡しています。

* 供給源別: コーンスターチ、サトウキビ・テンサイ、イヌリン/チコリ根、果物・蜂蜜など、フルクトースの多様な供給源からの市場貢献度を評価しています。

* 用途別: 飲料(炭酸飲料、ジュース・ネクター、スポーツ・エナジードリンクなど)、ベーカリー・菓子、乳製品・冷凍デザート、医薬品・栄養補助食品、パーソナルケア・化粧品、動物飼料といった幅広い産業におけるフルクトースの利用状況を分析しています。

* 形態別: 液体および粉末/顆粒の二つの主要な形態における市場の需要と供給を調査しています。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、オランダなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)といった主要地域およびその主要国における市場の動向と成長機会を詳細に分析しています。

競争環境

競争環境のセクションでは、市場の集中度、主要企業の戦略的動き、市場ランキング分析が提供されています。Archer Daniels Midland Company、Cargill Incorporated、Tate & Lyle PLC、Ingredion Incorporated、Roquette Freres S.A.、DuPont (IFF N&B)など、世界のフルクトース市場を牽引する主要20社の企業プロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。

市場機会と将来展望

最後に、レポートは市場における新たな機会と将来の展望についても深く掘り下げており、ステークホルダーが今後の市場動向を理解し、戦略的な意思決定を行うための重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低カロリー甘味料の需要急増

- 4.2.2 HFCSにとって有利なトウモロコシ経済

- 4.2.3 機能性飲料の普及

- 4.2.4 新興市場における加工食品ブーム

- 4.2.5 イヌリンからフルクトースへのバイオリファイナリーの規模拡大

- 4.2.6 連続結晶化におけるコストブレークスルー

-

4.3 市場の阻害要因

- 4.3.1 砂糖税と表示義務の圧力

- 4.3.2 健康リスクの認識(代謝性疾患)

- 4.3.3 HFCSの配合比率に関する規制上限

- 4.3.4 希少糖代替品(例:アロース)の台頭

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 高果糖コーンシロップ

- 5.1.2 結晶果糖

- 5.1.3 果糖シロップ/固形物

-

5.2 原料別

- 5.2.1 コーンスターチ

- 5.2.2 サトウキビおよびテンサイ

- 5.2.3 イヌリン/チコリ根

- 5.2.4 果物および蜂蜜

-

5.3 用途別

- 5.3.1 飲料

- 5.3.1.1 炭酸飲料

- 5.3.1.2 ジュースおよびネクター

- 5.3.1.3 スポーツドリンクおよびエナジードリンク

- 5.3.1.4 その他

- 5.3.2 ベーカリーおよび菓子

- 5.3.3 乳製品および冷凍デザート

- 5.3.4 医薬品および栄養補助食品

- 5.3.5 パーソナルケアおよび化粧品

- 5.3.6 動物飼料

-

5.4 形態別

- 5.4.1 液体

- 5.4.2 粉末/顆粒

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.2 カーギル・インコーポレイテッド

- 6.4.3 テート&ライル PLC

- 6.4.4 イングレディオン・インコーポレイテッド

- 6.4.5 ロケット・フレール S.A.

- 6.4.6 デュポン (IFF N&B)

- 6.4.7 ガラム・グループ

- 6.4.8 テレオス S.A.

- 6.4.9 ロイヤル・イングレディエンツ・グループ B.V

- 6.4.10 アメリカン・インターナショナル・フード Inc.

- 6.4.11 日本コーンスターチ株式会社

- 6.4.12 西王糖業ホールディングス

- 6.4.13 グジャラート・アンブジャ・エクスポート・リミテッド

- 6.4.14 ファーベスト・トールマン・フーズ・コーポレーション

- 6.4.15 アトランティック・ケミカルズ・トレーディング

- 6.4.16 アンモル・ケミカル Pvt Ltd

- 6.4.17 デサン・コーポレーション

- 6.4.18 シノフィ・イングレディエンツ

- 6.4.19 イルカ・グループ

- 6.4.20 ゲートウェイ・フード・プロダクツ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

果糖は、自然界に広く存在する単糖類の一種であり、その化学名はD-フルクトース、またはレブロースとも呼ばれます。六炭糖に分類され、グルコース(ブドウ糖)と同じ分子式を持ちながら、構造が異なる異性体です。果物、蜂蜜、一部の野菜に豊富に含まれており、特にその強い甘味が特徴です。天然の糖類の中では最も甘味が強く、冷やすとさらに甘味が増すというユニークな性質を持っています。また、一般的な砂糖であるスクロース(ショ糖)は、グルコースと果糖が結合した二糖類であり、私たちの食生活に深く関わっています。体内での代謝経路はグルコースとは異なり、主に肝臓で代謝される点が特徴です。

果糖にはいくつかの種類や形態があります。まず、果物や蜂蜜にそのまま含まれる「天然果糖」があります。これは遊離した単糖として存在するか、スクロースの一部としてグルコースと結合した「結合果糖」として存在します。食品産業で広く利用されているのは、「異性化糖」と呼ばれるものです。これは、主にトウモロコシデンプンを原料とし、酵素処理によってデンプンをグルコースに分解した後、さらに別の酵素を用いてグルコースの一部を果糖に変換して製造されます。日本では「果糖ブドウ糖液糖」や「ブドウ糖果糖液糖」として知られ、果糖の含有率によってHFCS-42(果糖42%)、HFCS-55(果糖55%)などの種類があります。また、異性化糖液から果糖を分離・精製し、結晶化した「結晶果糖」も存在し、純粋な果糖として利用されます。

果糖の用途は多岐にわたります。最も主要な用途は食品産業における甘味料です。砂糖よりも甘味が強いため、少量で同等の甘さを得られることから、コスト削減やカロリー調整に利用されます。特に、冷たい飲料やデザートでは、冷やすと甘味が増すという果糖の特性が活かされます。また、果糖は吸湿性が非常に高く、食品の乾燥を防ぎ、しっとりとした食感を保つ保湿剤としても機能します。パン、菓子類、ジャム、乳製品、清涼飲料水、加工食品など、幅広い製品に使用されています。かつては、グルコースに比べて血糖値の上昇が緩やかであることから、糖尿病患者向けの甘味料としても注目されましたが、現在では過剰摂取による健康リスクが指摘されており、慎重な見解が示されています。医薬品分野では、輸液剤の一部としてエネルギー源に用いられることもあります。

果糖の製造には、主に異性化糖の生産技術が中心となります。この技術は、トウモロコシデンプンを原料として、酵素の力を利用してグルコースを果糖に変換するものです。具体的な工程としては、まずデンプンをアミラーゼ酵素で液化・糖化し、グルコース液を生成します。次に、グルコースイソメラーゼという酵素を用いて、グルコースの一部を果糖に異性化させます。この酵素は、固定化酵素技術によって不溶性担体に固定され、繰り返し使用することで生産効率を高め、コストを削減しています。異性化された糖液は、活性炭処理やイオン交換樹脂処理によって不純物が除去され、精製・濃縮されて異性化糖液として製品化されます。結晶果糖を製造する際には、この異性化糖液からさらに果糖を分離・精製し、結晶化させる工程が加わります。これらの技術は、バイオテクノロジーの進展とともに発展し、大規模かつ効率的な果糖生産を可能にしました。

果糖の市場背景は、その利便性とコスト競争力から、特に異性化糖が砂糖の代替品として世界中で広く普及してきました。清涼飲料水、菓子、パン、加工食品など、現代の食生活に欠かせない多くの製品に利用されています。砂糖価格の変動に対する安定供給と価格優位性は、食品メーカーにとって大きな魅力でした。しかし、近年では果糖の過剰摂取が健康に与える影響について、科学的な研究が進み、肥満、メタボリックシンドローム、非アルコール性脂肪肝、高尿酸血症などとの関連が指摘されるようになりました。これにより、消費者の間で果糖に対する懸念が高まり、市場にも影響を与えています。一部の国では、糖分の過剰摂取を抑制するための「砂糖税」が導入され、異性化糖を含む甘味料の消費量に影響を与えています。このような状況から、人工甘味料や天然由来の低カロリー甘味料(ステビア、エリスリトールなど)との競合が激化しており、市場は多様化の傾向にあります。

将来の展望として、果糖市場は健康志向の高まりと、それに関連する規制や政策によって大きく変化していくと予想されます。果糖の過剰摂取に対する懸念は今後も続き、消費者はより健康的な甘味料や低糖質食品を求める傾向が強まるでしょう。これにより、果糖の使用量に影響が出る可能性があります。研究開発の分野では、果糖の代謝メカニズムに関するさらなる解明が進められ、健康リスクを低減しつつ甘味を提供する新しい甘味料の開発や、果糖の機能性を活かしつつ摂取量を抑える技術が求められるでしょう。市場の多様化も進み、特定の用途(例えば、冷菓など果糖の特性が活きる分野)での需要は維持される一方で、天然由来の甘味料や、より複雑な糖質(オリゴ糖など)への関心が高まる可能性があります。また、持続可能な生産方法や、環境負荷の低い原料への転換も重要な課題となるでしょう。各国政府の食品表示規制や、糖分摂取に関するガイドライン、さらには「砂糖税」のような政策が、今後も果糖市場に大きな影響を与え続けると考えられます。