青果物加工市場:規模・シェア分析、成長トレンドと予測 (2026年~2031年)

青果物加工市場レポートは、タイプ(果物、野菜)、製品(生鮮、生鮮カット、缶詰、冷凍、乾燥・脱水、ジュース・ピューレ)、エンドユーザー(食品加工産業、フードサービス/HoReCa、小売/家庭)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

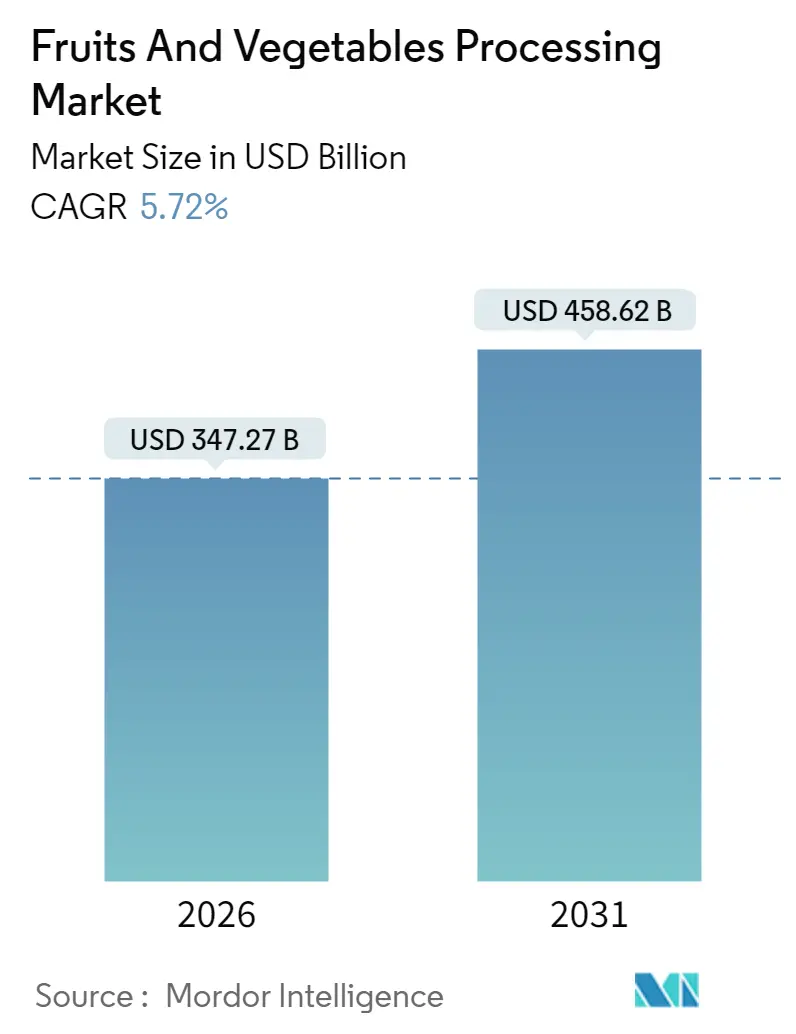

「果物・野菜加工市場」に関する本レポートは、2021年から2031年までの期間を対象としています。この市場は、2026年には3,472.7億米ドルに達し、2031年には4,586.2億米ドルに成長すると予測されており、2026年から2031年までの年平均成長率(CAGR)は5.72%と見込まれています。地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場となるでしょう。市場の集中度は低いとされています。

市場概要と主要トレンド

共働き世帯の増加、都市型ライフスタイルの普及、コールドチェーン技術の進歩により、すぐに食べられる加工食品への需要が高まっています。高圧処理(HPP)、個別急速冷凍(IQF)、自動化といった技術への投資は、栄養価を損なうことなく製品の保存期間を延ばすことに貢献しています。アジア太平洋地域および北米における政府からの資金援助は、加工施設の近代化を加速させています。また、小売業界におけるゼロウェイスト(廃棄物ゼロ)の義務化は、加工業者に対し、規格外の原材料をアップサイクルするよう促しています。競争環境は中程度であり、世界的な大手企業は戦略的買収やプレミアムなポジショニングを通じて、原材料コストの変動や高い設備投資に直面する中小企業との差を広げています。

主要なレポートのポイント(セグメント分析)

* タイプ別: 2024年において、果物が市場シェアの54.84%を占めました。一方、野菜は2030年までに6.73%という最も速いCAGRで成長すると予測されています。

* 製品別: 2024年には缶詰製品が市場規模の31.35%を占め、主要な製品カテゴリーでした。冷凍製品は2025年から2030年の間に7.41%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年において、食品加工産業が市場規模の60.38%を占めました。フードサービス/HoReCaセグメントは2030年までに7.52%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの33.74%を占めました。中東・アフリカ地域は2030年までに8.29%のCAGRで成長すると予測されています。

市場成長の推進要因と影響

市場の成長を牽引する主な要因とそのCAGRへの影響、地理的関連性、および影響のタイムラインは以下の通りです。

1. 便利な長寿命製品への需要の高まり:

* CAGRへの影響: +1.2%

* 地理的関連性: 北米、欧州(世界的な波及効果)

* 影響のタイムライン: 中期(2~4年)

* 詳細: 都市部の消費者が健康的で時間節約になる食品を求める中、利便性が購買の主要な要因となっています。高圧処理(HPP)は、加熱せずに保存可能なフルーツジュースや野菜ピューレを可能にし、クリーンラベル要件を満たす製品を提供します。2024年のEFSA(欧州食品安全機関)による規制承認やFDA(米国食品医薬品局)の一貫したガイダンスにより、安全性への懸念が解消され、主要な加工業者は商業規模のHPPユニットを導入しています。HPPの早期導入企業は、新鮮な風味と6ヶ月間の冷蔵保存期間を両立させることで、プレミアム価格を設定しています。オンライン食料品プラットフォームを通じて販売するブランドは、鮮度保持期間の延長により、ラストマイル配送時の廃棄物を削減できるため、さらなる優位性を得ています。

2. 新興経済国におけるコールドチェーン能力の拡大:

* CAGRへの影響: +1.5%

* 地理的関連性: アジア太平洋地域が中心、中東・アフリカ地域へ拡大

* 影響のタイムライン: 長期(4年以上)

* 詳細: 中国、インド、ベトナムにおける記録的な政府支出は、収穫後の物流を変革しています。中国の冷蔵倉庫のフットプリントは2023年に307億4270万立方メートルに達し、2024年には農産物の低温処理率が32.0%に上昇しました。これにより、新興国市場全体で加工された果物や野菜の流通と保存が改善され、市場成長を促進しています。

3. 高圧処理(HPP)の採用拡大:

* CAGRへの影響: +0.8%

* 地理的関連性: 北米、欧州、拡大するアジア太平洋地域

* 影響のタイムライン: 中期(2~4年)

4. 「醜い」農産物のアップサイクルによるゼロウェイスト義務化への対応:

* CAGRへの影響: +0.6%

* 地理的関連性: 欧州、北米、世界の小売業者

* 影響のタイムライン: 短期(2年以内)

5. 政府の栄養強化規制による設備アップグレードの推進:

* CAGRへの影響: +0.7%

* 地理的関連性: 世界中の発展途上市場

* 影響のタイムライン: 長期(4年以上)

6. オンライン食料品およびD2C(消費者直接取引)チャネルの成長:

* CAGRへの影響: +0.9%

* 地理的関連性: 北米、欧州、世界的なトレンド

* 影響のタイムライン: 短期(2年以内)

これらの要因が複合的に作用し、果物・野菜加工市場は今後も堅調な成長を続けると予測されています。

このレポートは、「世界の果物・野菜加工市場」に関する包括的な分析を提供しています。果物・野菜加工とは、生の果物や野菜を選別し、洗浄、切断、調理、ペースト化、缶詰化といった様々な工程を経て、最終製品へと変換するプロセスを指します。さらに、フリーズドライ、天日干し、冷凍、冷蔵などの多様な技術を駆使して、製品の保存期間を延長し、利便性を高めることも含まれます。

本市場は、果物と野菜の種類別(果物、野菜)、製品形態別(生鮮、カット済み、缶詰、冷凍、乾燥・脱水、ジュース・ピューレ)、最終用途別(食品加工産業、フードサービス/HoReCa、小売/家庭)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に細分化されており、各セグメントの市場規模と将来予測が金額(米ドル)で示されています。また、加工設備についても、前処理、加工、洗浄、充填、調味、包装といった段階で分析が行われています。

市場規模と成長予測に関して、2026年における世界の果物・野菜加工市場の現在の価値は3,472億7,000万米ドルに達しています。この市場は、2031年までに年平均成長率(CAGR)5.72%で拡大し、4,586億2,000万米ドルに達すると予測されています。製品形態別では、冷凍製品が最も急速な成長を遂げており、2031年までのCAGRは7.12%と見込まれています。地域別では、中東・アフリカ地域が最も高い成長潜在力を持ち、2031年までにCAGR 7.96%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 利便性が高く、保存期間の長い農産物に対する需要の増加。

* 新興経済国におけるコールドチェーン(低温物流網)能力の拡大。

* クリーンラベル食品向けの高圧加工(HPP)技術の採用拡大。HPPは、熱を使わずにクリーンラベルで保存性の高い製品を提供し、ブランドが高価格を設定し、安全規制を満たすことを可能にします。

* 食品廃棄物ゼロの小売要件を満たすための「不揃いな」農産物のアップサイクル(再利用)。

* 政府による栄養強化規則が加工技術のアップグレードを促進していること。

* オンライン食料品販売およびDTC(Direct-to-Consumer)チャネルが加工農産物の販売を加速させていること。

一方で、市場の成長を抑制する要因も存在します。

* 原材料価格の変動および農場からの供給の不安定さ。

* 衛生的で自動化に対応した設備への高額な設備投資(Capex)。

* 「加工食品は健康的ではない」という消費者の認識。

* 環境配慮型パッケージングに関する法規制が、コンプライアンスコストを増加させていること。

レポートでは、市場の概要、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析など、市場の様々な側面が詳細に分析されています。競争環境については、市場集中度、戦略的動向、市場ランキング分析が提供されており、Kraft Heinz Company、Nestle S.A.、Dole plc、JBT Corporation、Tetra Pak、Bonduelle Groupなど、主要な市場参加者20社の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、業界関係者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 利便性が高く、保存期間の長い農産物への需要の高まり

- 4.2.2 新興経済国におけるコールドチェーン能力の拡大

- 4.2.3 クリーンラベル食品向け高圧処理(HPP)の採用拡大

- 4.2.4 ゼロウェイスト小売義務を満たすための「醜い」農産物のアップサイクル

- 4.2.5 政府の強化規則による加工アップグレードの促進

- 4.2.6 オンライン食料品および消費者直販(DTC)チャネルによる加工農産物販売の加速

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動と農場出荷価格の変動

- 4.3.2 衛生的で自動化対応機器への高額な設備投資

- 4.3.3 「加工品=不健康」という消費者の認識

- 4.3.4 エコパッケージング法制によるコンプライアンスコストの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 果物

- 5.1.2 野菜

-

5.2 製品別

- 5.2.1 生鮮

- 5.2.2 カット野菜・果物

- 5.2.3 缶詰

- 5.2.4 冷凍

- 5.2.5 乾燥・脱水

- 5.2.6 ジュース・ピューレ

-

5.3 エンドユーザー別

- 5.3.1 食品加工産業

- 5.3.2 フードサービス/ ホレカ

- 5.3.3 小売/ 家庭

- 5.3.3.1 スーパーマーケット/ ハイパーマーケット

- 5.3.3.2 コンビニエンスストア/ 食料品店

- 5.3.3.3 オンライン小売業者

- 5.3.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 クラフト・ハインツ・カンパニー

- 6.4.2 コナグラ・ブランズ

- 6.4.3 ネスレS.A.

- 6.4.4 アーチャー・ダニエルズ・ミッドランド (ADM)

- 6.4.5 ドールplc

- 6.4.6 デルモンテフーズ

- 6.4.7 アグラナ・ベタイリグングスAG

- 6.4.8 B&Gフーズ

- 6.4.9 アルバートソンズ・カンパニーズ

- 6.4.10 SVZインターナショナル

- 6.4.11 オラム・グループ

- 6.4.12 JBTコーポレーション

- 6.4.13 ボーラーAG

- 6.4.14 GEAグループAG

- 6.4.15 テトラパック

- 6.4.16 ボンデュエル・グループ

- 6.4.17 セネカフーズ

- 6.4.18 サンオプタ

- 6.4.19 J. M. スマッカー・カンパニー

- 6.4.20 ハイン・セレスティアル・グループ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

青果物加工とは、生鮮の野菜や果物を、その品質を保持し、利便性、機能性、付加価値を高める目的で、様々な物理的、化学的、生物学的な処理を施す一連の工程を指します。具体的には、洗浄、選別、カットといった一次加工から、加熱、冷凍、乾燥、発酵、抽出などの二次加工まで多岐にわたります。この加工技術は、食品の保存性を向上させ、年間を通じて安定した供給を可能にするだけでなく、食品ロスの削減、多様な食文化への貢献、そして消費者のライフスタイルの変化に対応する上で極めて重要な役割を担っています。

青果物加工品には、その加工度合いや処理方法によって様々な種類が存在します。一次加工品としては、スーパーマーケットなどで見かけるカット野菜やカットフルーツ、皮むき済みの芋類、洗浄済みの葉物野菜などが挙げられます。これらは、家庭での調理時間を短縮し、手軽に野菜や果物を摂取できる利便性を提供します。二次加工品はさらに多様で、加熱処理を施した缶詰や瓶詰(ジャム、ピクルス、フルーツシロップ漬けなど)、レトルトパウチ食品(野菜カレーの具材、スープなど)、ブランチング処理後に冷凍された冷凍野菜や冷凍フルーツがあります。乾燥加工品としては、ドライフルーツ、干し野菜、フリーズドライ製品(インスタントスープの具材など)があり、軽量で長期保存が可能です。また、発酵技術を用いた漬物、味噌、醤油、酢、ワイン、果実酒なども青果物加工の範疇に含まれます。さらに、果汁を濃縮したジュース、ピューレ、ペースト、野菜や果物のエキス、パウダーなども重要な加工品です。これらの加工品は、それぞれ異なる特性を持ち、様々な用途で利用されています。

青果物加工品の用途は非常に広範です。家庭用としては、共働き世帯や単身世帯の増加に伴う簡便調理ニーズに応えるカット野菜や冷凍野菜、朝食やおやつに手軽に楽しめるジャムやジュースなどが一般的です。業務用としては、外食産業(レストラン、カフェ)、中食産業(惣菜、弁当)、給食(学校、病院)において、大量調理の効率化、品質の安定化、コスト削減に貢献しています。例えば、カット野菜は調理の手間を省き、冷凍野菜は季節を問わず安定した供給を可能にします。また、食品メーカーにおいては、パン、菓子、乳製品、飲料、調味料、健康食品など、幅広い加工食品の原材料として、ピューレ、濃縮果汁、エキス、パウダーなどが利用されています。これらの加工品は、製品の風味、色合い、栄養価を高める上で不可欠な存在です。

青果物加工を支える関連技術も日々進化しています。前処理段階では、高効率な洗浄・選別システム、自動皮むき機、精密なカット技術などが用いられます。保存技術においては、加熱殺菌(缶詰、レトルト)、急速冷凍(IQF:個別急速冷凍)、様々な乾燥技術(熱風乾燥、フリーズドライ、真空乾燥)、高圧処理(非加熱殺菌による品質保持)、MAP(ガス置換)包装などが開発され、製品の品質と保存性を高めています。品質管理の面では、HACCPやISO22000といった国際的な衛生管理基準の導入が進み、製品の安全性確保に努めています。また、色、味、硬さ、栄養成分などを非破壊で検査する技術や、機能性成分を効率的に抽出する超臨界抽出、膜分離技術なども応用されています。近年では、IoTやAIを活用した生産ラインの自動化、品質検査の効率化、トレーサビリティシステムの構築なども進められており、より高度な加工と管理が実現されています。

市場背景としては、いくつかの重要な要因が挙げられます。まず、消費者のライフスタイルの変化です。共働き世帯や高齢者、単身世帯の増加に伴い、調理時間の短縮や手軽さを求める「簡便志向」が強まっています。また、健康意識の高まりから、野菜や果物の摂取を意識する消費者が増え、手軽に栄養を補給できる加工品への需要が高まっています。食の安全・安心に対する関心も高く、トレーサビリティの確保された製品や、オーガニック製品への需要も拡大しています。社会課題への対応も重要な側面です。食品ロス削減の観点から、規格外品や未利用資源を加工して活用する取り組みが進んでいます。また、農業分野や食品加工分野における労働力不足を補うため、加工による省力化や効率化が求められています。さらに、気候変動による天候不順が頻発する中で、加工品は生鮮品の価格変動リスクを軽減し、安定供給を可能にする役割も果たしています。

今後の展望として、青果物加工業界はさらなる進化が期待されています。一つは「高付加価値化」です。機能性表示食品制度の活用により、特定の健康効果を訴求する加工品が増加するでしょう。また、オーガニック認証を受けた加工品や、地域特産品を活かしたブランド力の高い製品開発も進むと予想されます。二つ目は「パーソナライズ化」です。個人の健康状態や食の好みに合わせた、よりカスタマイズされた製品やサービスが提供されるようになる可能性があります。三つ目は「サステナビリティ」への貢献です。環境負荷の低減を目指し、省エネルギーな加工技術の開発、廃棄物の削減、そして未利用資源を新たな価値ある製品へと転換する「アップサイクル」の取り組みが加速するでしょう。四つ目は「スマートファクトリー化」の推進です。IoT、AI、ロボット技術の導入により、生産効率の向上、品質の安定化、人手不足の解消が図られます。五つ目は「グローバル展開」です。日本の高品質な青果物加工技術や製品が、海外市場でさらに評価され、輸出が拡大する可能性があります。さらに、新しい食感や風味、調理方法を提案することで、消費者に新たな食体験を提供する製品開発も進むでしょう。フードテックとの融合により、植物性代替肉や培養肉の原料として青果物加工品が活用されるなど、異分野との連携も新たな可能性を広げています。青果物加工は、食の未来を支える基盤技術として、今後もその重要性を増していくことでしょう。