世界のフルーツ濃縮液市場:柑橘類、赤い果実・ベリー類、熱帯果実、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

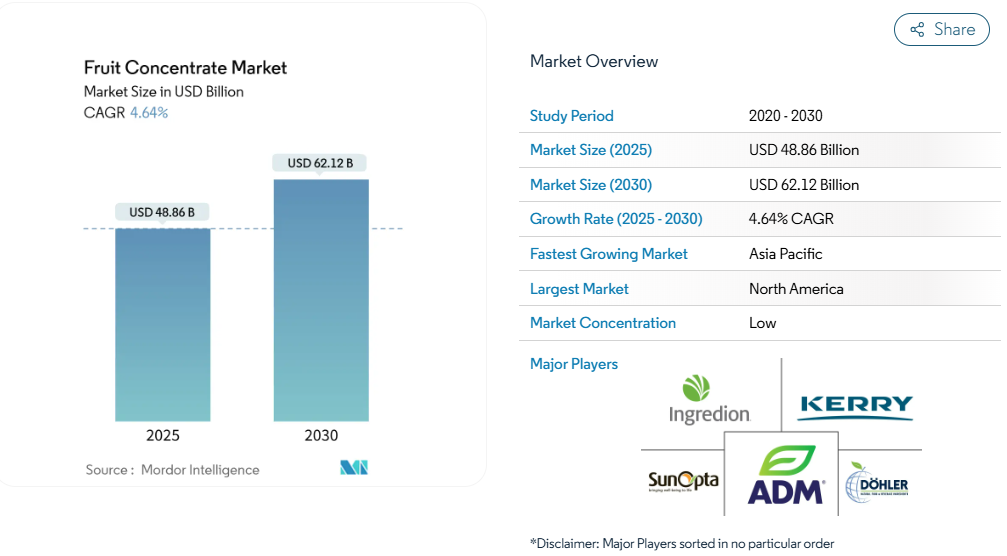

フルーツ濃縮物市場の規模は2025年に488億6,000万米ドルに達し、2030年までに621億2,000万米ドルへ拡大すると予測されており、年平均成長率(CAGR)4.64%で成長を続けております。この着実な成長は、2025年2月に施行された米国FDAの「健康」定義改定による添加糖分規制強化を契機に、汎用ジュースベースからプレミアム機能性原料への決定的な移行を反映しています。天然成分への消費者嗜好の高まり、低エネルギー膜濃縮技術や凍結濃縮技術の普及拡大、免疫サポート飲料への関心増大が、加工業者に新たな収益源と高い利益率をもたらしています。

一方、CEPEA(応用経済高等研究センター)経済・経営・社会学部によれば、ブラジルにおける2024/25年度のオレンジ生産量が27.4%減少した事例に代表されるサプライチェーンの変動性は、地理的多様性と保存性のある製品形態の価値を高めています。カテゴリー全体において、フルーツ濃縮物市場は量主導の取引から、クリーンラベル・栄養・持続可能性ソリューションのプラットフォームへと変容しつつあります。

天然素材への需要の高まり

ケリー社の2025年調査によりますと、消費者の86%が機能性効果に対して割高な価格を支払う意思があることが明らかになりました。これはクリーンラベル製品への需要に牽引され、フルーツ濃縮液の仕様に大きな変化が生じていることを示しています。この傾向は従来型の用途を超え、食品メーカーが透明性への期待に応えるため、人工香料をフルーツ濃縮液で置き換えるケースが増加しています。カリフォルニア食品安全法はこの移行をさらに加速させ、多くのブランドが天然着色料・香料のみに依存するよう促すことで、フルーツベースの代替品に対する持続的な需要を生み出しています。高度な安定化技術により天然着色料の性能が向上し、従来は合成代替品が主流だった用途においてもフルーツ濃縮液が実用的な選択肢となりつつあります。規制枠組みが天然原料ソリューションを支持し続ける中、この変化は一時的なトレンドではなく、市場における恒久的な進化を反映しています。

機能性飲料の成長

免疫力向上を目的とした製品において、フルーツ濃縮液の重要性は高まっております。消費者の51%が肌のサポートを重視し、44%が飲料選びにおいて免疫効果を優先していると回答しています。果実濃縮液と植物エキスを組み合わせたアダプトゲン飲料の人気の高まりは、従来型のジュース用途から医薬品レベルの機能性への移行を反映しています。ケリー社のTastesense技術など、特定の健康効果を提供しつつ風味を保持し、糖分削減を実現する専門的な濃縮ブレンドを開発する企業が増えています。低糖質・腸内環境改善飲料への需要増に対応するため、産業では果実搾りかすや高繊維濃縮液の活用が進んでいます。この傾向は、2025年に予想されるプレバイオティクス・プロバイオティクス飲料の新製品増加にも顕著に表れています。結果として、果実濃縮液の役割は、基本的な甘味料から付加価値の高いプレミアム原料へと変容しつつあります。

製造・加工技術における進歩

加工技術の革新が重要な差別化要因として浮上しています。ScienceDirectが指摘するように、膜蒸留や凍結濃縮技術は従来型の蒸発法と比較してエネルギー消費を60%以上削減しつつ、官能特性と栄養価を維持します。主要メーカーは3Dプリント膜への投資を拡大し、ポリフェノールや生物活性物質の選択的抽出を可能にすることで、濃縮物の機能的価値を高めています。この技術的進化は産業大手企業に限定されません。アジアやラテンアメリカ地域のプレイヤーも、コストと持続可能性のバランスを取るため、モジュール式でエネルギー効率の高い設備を導入しています。こうした進歩は、品質と表示に関する進化する規制基準への対応を産業が推進していることと密接に関連しています。特に、FDA(米国食品医薬品局)とUSDA(米国農務省)が果汁濃縮液の仕様を精緻化している点が、Food Compliance International[2]で強調されています。

健康志向による糖質代替の採用

ステビアとモンクフルーツは、英国およびEUでの使用が承認され、メーカーが味覚プロファイルを改善したゼロカロリー飲料を開発する上で重要な役割を果たしています。天然甘味料への需要拡大は、FDAが「健康」と表示される食品への添加糖類の制限を強化した新たなガイドラインによってさらに促進されています。この規制変更により、ブランドはフルーツベースの濃縮液と革新的な甘味料ブレンドを用いた製品再設計を迫られています。さらに、東南アジアやラテンアメリカなどの地域でもこの傾向が加速しており、BlueTree社などの企業が、現地消費者と輸出市場の両方に対応するため、特許取得済みの糖分削減技術を積極的に拡大しています。これにより、より健康的な飲料選択肢に対する世界的な需要に応えようとしています。

原材料価格の変動性

原材料価格の変動性は、特に柑橘類や熱帯果実において継続的な課題となっています。2025年には、天候による生産減少がブラジル産オレンジ価格の過去最高値更新を招きました。同時に、欧州の買い手は米国が提案した輸入品への50%関税を背景に契約価格の引き下げを求めました。こうした混乱により、ブラジルのジュース在庫はゼロに達し、フロリダ州のオレンジ収穫量は20%減少しました。さらに、原料の輸出入も重要な役割を果たしています。経済複雑性観測所(Observatory of Economic Complexity)[3]の2024年データによると、カナダは9億6600万米ドル相当の熱帯果物を輸入しました。これは、応用経済学高等研究センターが指摘するように、調達先の多様化と適応性のある調達戦略の緊急性を浮き彫りにしています。これに対応し、企業はトレーサビリティと供給の回復力を強化するため、契約農業や再生農業への投資を進めています。さらに、企業は精密農業やブロックチェーンといった先進技術の導入を検討し、サプライチェーンの透明性向上と価格変動リスクの軽減を図っています。これらの施策は、柑橘類および熱帯果実市場の長期的な持続可能性と安定性を確保する上で重要な役割を果たすと期待されています。

厳格化する政府規制

主要市場では、進化する規制枠組みによりコンプライアンスコストと複雑性が増大しています。FDA(米国食品医薬品局)が2025年に実施予定の「健康食品」表示基準改定では、添加糖類と飽和脂肪酸に制限が課されます。これにより、ブランド各社は新基準適合のため、フルーツベースの原料や天然甘味料への転換を余儀なくされています。同時に、米国農務省(USDA)は冷凍果汁の基準改定により品質・文書化要件を強化し、製品仕様とトレーサビリティの厳格な遵守を重視しています。一方、EUは持続可能性とクリーンラベル表示への注力を強化し、環境に配慮した実践と透明性のある原料調達を企業に求めています。こうした規制の変化により、ブランドはコンプライアンス確保と市場アクセス維持のため、分析能力の強化、先進的検査技術への投資、サプライチェーンの透明性向上を推進しています。

セグメント分析

果実の種類別:柑橘類が主導、熱帯果実が成長

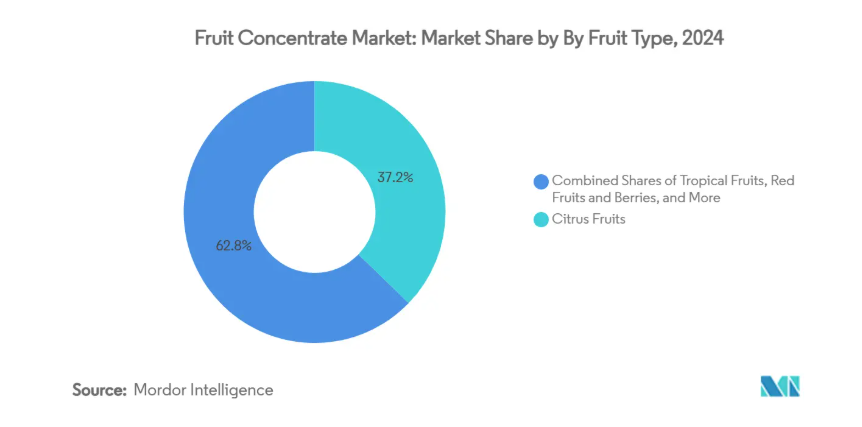

2024年、柑橘類は市場シェアの37.23%を占め、飲料・食品加工における重要な役割を強調しました。ジュース、香料、加工食品への幅広い使用は、業界における確固たる地位を示しています。しかしながら、熱帯果実は急成長を遂げており、エキゾチックな風味を求める消費者の需要拡大と、東南アジアおよびラテンアメリカにおける供給網の強化を背景に、2030年までに年平均成長率(CAGR)6.12%を記録すると予測されています。マンゴー、パイナップル、パパイヤなどの熱帯果実が、ピューレや冷凍製品といった加工形態で入手しやすくなっていることも、その成長をさらに後押ししています。一方、赤いベリー類や果実は数量的には小規模ながら、機能性食品やプレミアム製品における存在感の高まりが、健康志向層のニーズに応えています。イチゴ、ラズベリー、ブルーベリーなどのこれらの果実は、抗酸化作用や栄養価の高さを謳った製品への配合が増加しています。

リンゴ、ナシ、核果類などを含む「その他」カテゴリーは、契約栽培の進展と持続可能性への取り組み、特に有機栽培やトレーサビリティのある調達によって成果を上げています。これらの取り組みは消費者の信頼を高め、倫理的に調達された農産物への需要増に対応しています。さらに、特に果汁含有量や表示に関するFDA(米国食品医薬品局)とUSDA(米国農務省)の規制監督は、果実の選定や製品ポジショニングを形作る上で極めて重要な役割を果たしています。これらの規制への準拠は透明性を確保し、消費者の購買決定に影響を与えることで、市場動向にさらなる影響を及ぼしています。

製品形態別:液体濃縮物が主導、粉末濃縮物が勢いを増す

2024年、液体濃縮物は飲料生産における適応性と確立された流通網に支えられ、58.23%という圧倒的な市場シェアを占めました。その汎用性により、炭酸飲料から機能性飲料まで幅広い飲料用途に対応できるため、様々な産業で優先的に選択されています。一方、粉末濃縮物は5.34%のCAGR(年平均成長率)を誇り、最も成長が著しいセグメントとして台頭しました。この急成長は、輸出や電子商取引チャネルに最適な、保存性に優れ軽量な形態をメーカーが好む傾向に起因しています。粉末濃縮物は特に輸送コスト削減と保存期間延長に有利であり、これらは国際貿易における重要な要素です。さらに、凍結濃縮や膜ろ過といった技術革新が高品質な粉末濃縮物の実現を可能にし、風味と栄養価の維持を保証しています。これは機能性飲料に注力するブランドにとって極めて重要です。これらの技術により、メーカーは味や品質を損なうことなく、より健康的かつ自然な製品を求める消費者のニーズに応えることが可能となっています。

加えて、「その他」カテゴリー(ピューレや特殊形態を含む)は、ベーカリーや菓子分野でニッチな役割を切り開いています。この成長は、原料配合技術の進歩とクリーンラベル処方への推進によって支えられています。例えばピューレは高級ベーカリー製品で注目を集め、特殊形態は風味プロファイルを強化するため職人の菓子製造に活用されています。最終消費者の品質・安全基準を維持するため、製品形態規制は21 CFR Part 146および関連規格のガイドラインに準拠しています。これらの規制により全ての製品形態が厳格な安全・品質基準を満たし、消費者信頼と業界コンプライアンスを促進しています。

用途別:飲料が市場を主導、乳製品・冷凍製品は成長中

2024年、飲料が市場を主導し、54.34%という大きなシェアを占めました。これは、ジュース、ソフトドリンク、さらにはアルコール飲料の製造において、フルーツ濃縮液が果たす重要な役割を強調するものです。フルーツ濃縮液は、風味の向上、自然な甘みの提供、保存期間の延長のためにこれらの飲料に広く使用されており、このセグメントの基盤となっています。一方、乳製品・冷凍食品分野は年間平均成長率(CAGR)5.67%と最も高い成長率を示しました。ここでは、ヨーグルトやアイスクリーム、それらの植物由来代替品などにおいて、風味付け、着色、栄養価向上を目的としてフルーツ濃縮物が活用されています。より健康的かつ自然な原料を求める消費者の嗜好の高まりがこの傾向を牽引しており、メーカー各社はこうした需要に応えるためフルーツ濃縮物の採用を拡大しています。

さらに、キャンディー、グミ、フルーツバーなどを含む菓子分野では、果実搾りかすや食物繊維豊富な濃縮液への移行が進んでいます。この変化は、クリーンラベル基準の達成と機能性原料への需要の高まりが背景にあります。菓子分野におけるフルーツ濃縮液の使用は、味や食感の向上に寄与するだけでなく、健康効果を付加した製品を提供する増加傾向にも合致します。さらに、果汁含有量の表示を規定する21 CFR 101.30などの規制措置は、これらの用途における透明性の確保と消費者信頼の醸成に重要な役割を果たしております。これらの規制は製品の信頼性を維持し、消費者が購入する製品の内容について十分な情報を得られるよう支援しております。

地域別分析

2024年、北米は確立された加工インフラ、明確な規制、機能性飲料およびクリーンラベル飲料に対する堅調な消費者需要に支えられ、31.50%という圧倒的な市場シェアを占めました。しかしながら、同地域の強固なサプライチェーンは、特に柑橘類やサクランボの生産において気候変動による課題に直面しており、多様な調達先と最先端加工技術への投資が急務であることを浮き彫りにしています。

アジア太平洋地域は最も急速な成長が見込まれる地域であり、2025年から2030年にかけて年平均成長率(CAGR)6.45%と予測されています。この成長は、急成長する中産階級、加工能力への投資拡大、そしてローカルブランドと地域ブランドの台頭によって牽引されています。中国の柑橘類生産拡大と、ベトナムにおける先進的なIQF(個別急速凍結)加工技術の採用は、同地域が量と質の両方に注力していることを示しています。一方、インドとインドネシアでは新たな加工工場や契約栽培の取り組みが進み、国内需要と輸出機会に向けた安定した原料供給が確保されています。

ヨーロッパ市場は厳格な規制環境と持続可能性への関心の高まりに対応中です。2023/2024年シーズンには、EUの柑橘類生産が干ばつや高温による課題に直面しました。しかしながら、ヨーロッパはクリーンラベルや有機認証の分野で最先端を走っており、これは原材料の透明性と環境保護に対する消費者の強い要望に後押しされています。南米アメリカとアフリカは、熱帯果実および柑橘類濃縮液の主要供給源として独自の地位を確立しつつあります。ブラジルとガーナは、コスト優位性と主要輸入市場への近接性を活かし、この動きを主導しています。ただし、これらの地域にも課題は存在します。天候変動や関税変動に起因するサプライチェーンの脆弱性に対処しなければなりません。これに対応し、現地での加工・輸出インフラ強化に向けた動きが目立っています。

競争環境

世界のフルーツ濃縮物市場は、数多くの地域・国際企業が参入しているため、非常に競争が激しい状況です。主要企業は新製品発売、提携、事業拡大、買収を主要なグローバル戦略として採用しています。主要なグローバルプレイヤーとしては、ドーラー社、イングレディオン社、ケリー社、アーチャー・ダニエルズ・ミッドランド社などが挙げられます。果実濃縮物市場は依然として高度に分断されており、多数の地域プレイヤーと少数のグローバルリーダーが存在しています。

戦略的傾向は垂直統合と持続可能性へと移行しつつあり、各社は原料供給の確保と、再生農業や契約栽培を通じた差別化を図っています。特に膜ろ過や凍結濃縮技術の導入により、中小規模のプレイヤーも品質や保存期間で競争できるようになり、既存企業との差が縮まりつつあります。機能性やクリーンラベル用途では、規制変更が天然・健康増進成分を後押しする中で新たな市場機会が生まれています。

ブルーツリーの特許プロセスやケリーのテイストセンスプラットフォームに見られるように、新規参入企業は糖分削減や食物繊維強化の独自技術を活用しています。規制の影響は米国とEUで最も顕著であり、FDAやEFSA基準への適合は障壁であると同時にイノベーションの触媒となっています。顕著な事例として、ADMの「re:generations」イニシアチブが挙げられます。これは2025年までに400万エーカーの土地を再生農業に転換することを目指し、持続可能性への取り組みをサプライチェーンのレジリエンスと市場でのポジショニングに直接結びつけています。環境目標と事業目標のこのような戦略的整合性が、同業界における競争優位性の決定的特徴となりつつあります。

最近の産業動向

- 2023年10月:iTi Tropicals社は、アセロラ(別名:バルバドスチェリー、西インドチェリー)からピューレと濃縮液の両方を開発しました。この製品革新は、高ビタミンC含有量に加え、添加アスコルビン酸やクエン酸の代替、pH低下、保存期間延長の可能性、そして酸味を付与する特性が注目されました。アセロラピューレおよび濃縮液は、ジャム、ゼリー、健康ドリンク、スムージー、ジュースブレンド、グミ、フルーツスナック、フルーツレザー、ソルベ、冷凍デザート、ソース、マリネ、ドレッシングなど、幅広い用途での使用を想定して導入されました。

- 2023年10月:オカナガン・スペシャリティ・フルーツ社は、ワシントン州モーゼスレイクに42.5エーカーの敷地を有する新たなリンゴ加工施設を開設いたしました。同工場は、同社のアークティック・アップル製品の加工、スライス、包装を目的として建設され、自社農園の近くに立地することで、業務効率と品質の向上、輸送距離の最小化を図っております。

フルーツ濃縮物産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 天然原料への需要増加

4.2.2 機能性飲料の成長

4.2.3 生産・加工における技術進歩

4.2.4 健康志向による砂糖代替品の採用

4.2.5 新興市場における成長加速

4.2.6 安定した保存期間による需要促進

4.3 市場制約要因

4.3.1 原材料価格の変動性

4.3.2 政府の厳しい規制

4.3.3 季節性とサプライチェーンの問題

4.3.4 代替甘味料の採用と原料の革新

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 買い手/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測

5.1 果実の種類別(金額ベース)

5.1.1 柑橘類

5.1.2 赤色果実・ベリー類

5.1.3 熱帯果実

5.1.4 その他

5.2 製品形態別(金額ベース)

5.2.1 液体濃縮液

5.2.2 粉末濃縮液

5.2.3 その他

5.3 用途別(金額ベース)

5.3.1 飲料

5.3.1.1 フルーツジュース及び飲料

5.3.1.2 ソフトドリンク及び炭酸飲料

5.3.1.3 アルコール飲料

5.3.2 パンおよびベーカリー製品

5.3.3 菓子

5.3.3.1 キャンディおよびグミ

5.3.3.2 ゼリーおよびフルーツペースト

5.3.3.3 フルーツバーおよびスナック

5.3.3.4 その他

5.3.4 乳製品および冷凍製品

5.3.5 その他

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 アジア太平洋地域その他

5.4.4 南米

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 南米その他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場順位分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Archer Daniels Midland Company

6.4.2 Döhler GmbH

6.4.3 Kerry Group plc

6.4.4 Ingredion Incorporated

6.4.5 SunOpta Inc.

6.4.6 AGRANA Beteiligungs-AG

6.4.7 Tree Top Inc. (Northwest Naturals)

6.4.8 China Haisheng Juice Holdings Co. Ltd.

6.4.9 Royal Cosun (SVZ)

6.4.10 FruitSmart Inc.

6.4.11 Louis Dreyfus Company Juice

6.4.12 Sucocitrico Cutrale Ltda.

6.4.13 Citrosuco S.A.

6.4.14 Diana Food (Symrise)

6.4.15 SVZ International B.V.

6.4.16 Welch Foods Inc.

6.4.17 Mysore Fruit Products Ltd

6.4.18 LemonConcentrate SLU

6.4.19 Vie-Del Company

6.4.20 Capullo Fruit Concentrates

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***