フルーツパウダー市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

フルーツパウダー市場レポートは、フルーツの種類(ブドウ、リンゴ、マンゴー、バナナ、ベリー類、その他)、カテゴリー(従来型、オーガニック)、用途(ベーカリー、菓子、スナック/RTE製品、乳製品・冷凍デザート、飲料、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フルーツパウダー市場の概要:成長トレンドと予測(2025年~2030年)

# レポートの概要

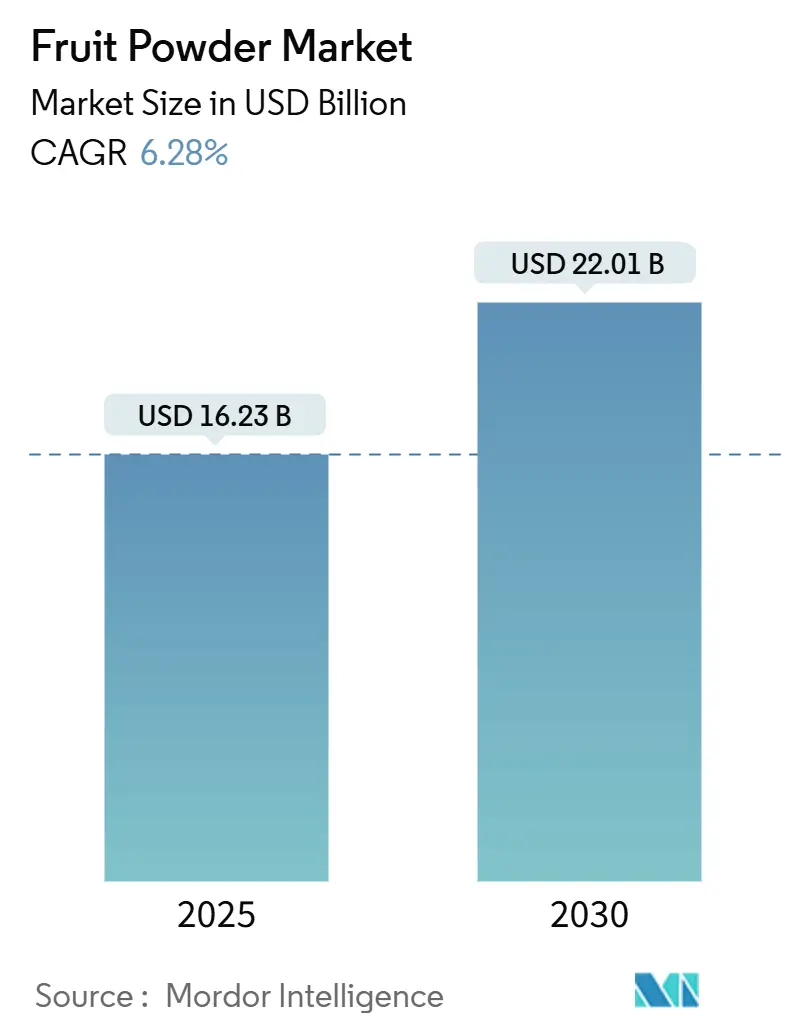

モルドール・インテリジェンスの「フルーツパウダー市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」レポートによると、フルーツパウダー市場は2025年に162.3億米ドルと評価され、2030年には220.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.28%で推移する見込みです。この成長は、消費者のクリーンラベルで保存性の高い原材料への嗜好の高まり、食品・飲料メーカーにおける配合プロセスの簡素化、在庫管理効率の向上といった要因に大きく牽引されています。

フルーツパウダーは、その汎用性と健康上の利点から、飲料、スナック、栄養補助食品など幅広い用途で採用が拡大しており、需要は広範にわたっています。特に、常温スプレードライなどの技術進歩により、生産コストが大幅に削減され、必須栄養素が保持されるようになったことで、生産プロセスがより効率的になりました。

規制面では、2024年の米国農務省(USDA)による「有機認証強化規則(Strengthening Organic Enforcement rule)」のような変更が、認証済みオーガニック製品の市場浸透を加速させています。これらの規制変更は、確立されたコンプライアンスシステムを持つ加工業者に有利に働き、より効果的な適応を可能にしています。市場は断片化されており、競争は激しいものの、エキゾチックなフルーツタイプ、オーガニック製品、機能性ブレンドなど、イノベーションの機会が豊富に存在します。

地域別に見ると、アジア太平洋地域が最大の市場であり、ヨーロッパが最も急速に成長する市場と予測されています。市場の集中度は低いとされています。

# 主要な調査結果

* フルーツタイプ別: 2024年にはバナナパウダーがフルーツパウダー市場シェアの22.85%を占め、最も大きな割合を占めました。一方、ドラゴンフルーツは2030年までのCAGRが6.78%と最も急速に成長すると予測されています。

* 用途別: 2024年には飲料がフルーツパウダー市場規模の28.87%を占めました。スナックおよびレディ・トゥ・イート(RTE)製品は、2030年までに7.21%のCAGRで最も急速に拡大すると見込まれています。

* カテゴリー別: 2024年の収益では従来型セグメントが88.05%を占めましたが、オーガニックセグメントは8.33%のCAGRを記録し、全カテゴリーの中で最も高い成長率を示しています。

* 地域別: 2024年にはアジア太平洋地域が35.23%の収益シェアを占めました。ヨーロッパは2030年までに7.21%のCAGRを記録し、最も力強い地域成長を示すと予測されています。

# グローバルフルーツパウダー市場のトレンドと洞察

促進要因

1. コンビニエンスフード需要の増加がフルーツパウダーの使用を促進:

都市化と中流階級の増加は、加工食品および包装食品の世界的な需要を押し上げています。これにより、フルーツパウダーは単なる香料から必須の原材料へとその役割を変えています。焼き菓子、菓子、飲料などの製品革新は、消費を増加させています。特に若い消費者や専門職の人々は、コールドドリンクやエナジードリンクを含む加工飲料に傾倒しています。この変化は、フルーツパウダーメーカーにとって、クリーンラベルの要件を満たしながら本格的な味覚プロファイルを作り出す絶好の機会を提供しています。USDAの有機表示ガイドラインでは、製品が「オーガニック」と表示されるためには最低95%の有機成分を含んでいる必要があり、認証済みフルーツパウダーサプライヤーにとって有利な道を開いています。さらに、フードサービス事業者は、季節を通じて一貫した風味プロファイルを保証し、調達を合理化し、在庫管理コストを削減する保存性の高い原材料を求めており、この傾向をさらに加速させています。

2. スムージーと健康飲料の人気上昇が需要を強化:

フルーツパウダーは、機能性飲料の配合において、味や食感を損なうことなく栄養密度を高めるための主要な成分となっています。これらのパウダーは、必須ビタミン、ミネラル、抗酸化物質を提供できる点で特に評価されており、健康志向の消費者にとって理想的な原材料です。業界が植物ベースの食事代替品へと移行するにつれて、粉末飲料において豊かな風味と栄養上の利点の両方を提供するフルーツパウダーの需要が急増しています。このトレンドは、スムージーバーだけでなく、大規模な生産においても一貫した栄養プロファイルを保証し、クリーンラベル製品への消費者の嗜好に応える上で重要な役割を果たしています。さらに、飲料業界が持続可能なパッケージングを採用するにつれて、濃縮フルーツパウダーは液体製品よりも明確に好まれています。この選択は、輸送コストと炭素排出量を削減するだけでなく、製品の保存期間を延ばし、業界の持続可能性目標と運用効率に合致しています。

3. クリーンラベルトレンドの成長が天然成分の需要を促進:

規制圧力と消費者擁護により、透明な成分表示への需要が著しく高まっています。消費者がクリーンで天然の製品を重視する中、フルーツパウダーは合成香料システムの不可欠な代替品として登場しています。ドイツ有機食品協会(BÖLW)は、2024年にドイツの有機食品収益が169.9億ユーロに達したと報告しています。FDAによる標準化された食品製品における人工添加物への監視強化は、天然フルーツパウダーの代替品への道を開いています。このクリーンラベル運動は、消費者向けパッケージ商品にとどまらず、フードサービス部門にも波及しています。フードサービス業界の事業者は、健康志向のブランディングに合致する原材料を求めており、運用効率とコスト管理を両立させながら消費者の期待に応えようと努めています。

4. 保存期間の延長が生鮮品に代わるフルーツパウダーの採用を促進:

生鮮果物と比較してフルーツパウダーの保存期間が長いことは、フルーツパウダー市場における重要な推進要因です。米国農務省(USDA)によると、フルーツパウダーは適切に保管すれば12~18ヶ月間保存できるのに対し、生鮮果物は通常数日から数週間で腐敗します。さらに、国連食糧農業機関(FAO)は、フルーツパウダーが収穫後の損失を削減し、持続可能な代替品であることを強調しています。これらの要因が、メーカーと消費者に生鮮品に代わるフルーツパウダーの採用を促しています。また、欧州食品安全機関(EFSA)は、輸送中や保管中に生鮮果物でしばしば劣化する必須栄養素をフルーツパウダーが保持する役割を強調しています。インド農業研究評議会(ICAR)も、フルーツパウダーがスムージー、ベーカリー製品、乳幼児栄養などの食品・飲料用途で、その利便性と長期的な使用可能性からますます使用されていると報告しています。この傾向は、インドの「プラダン・マントリ・キサン・サンパダ・ヨジャナ」のような、食品加工と付加価値を促進し、農業廃棄物を削減し、生鮮品の保存期間を延ばすことを目的とした政府の取り組みによってさらに支持されています。

抑制要因

1. 原材料価格の変動が利益率に深刻な影響:

原材料価格の変動は、フルーツパウダーのサプライチェーン全体で利益率に大きな圧力をかけており、ヘッジ能力が限られている小規模加工業者が最も大きな影響を受けています。イチゴ価格の顕著なピークと谷のような季節的な果物の供給パターンは、加工業者に複雑な在庫戦略を管理するか、利益率の圧縮に耐えることを強いています。この課題は、ドラゴンフルーツのような特殊なフルーツパウダーにおいてさらに顕著になります。栽培地域の制限、天候への依存、限られた世界生産が深刻な供給ボトルネックを生み出しているためです。加工会社は、価格変動を緩和するために垂直統合と長期供給契約をますます採用しています。しかし、これらの戦略は多額の設備投資を必要とし、運用上の柔軟性を低下させ、市場の小規模プレイヤーにとってはしばしば実現不可能です。

2. 合成香料の入手可能性が天然製品の需要を阻害:

コスト意識の高いメーカーは、クリーンラベルのトレンドが高まっているにもかかわらず、合成香料システムに積極的に依存しています。この依存は、消費者が天然成分よりも手頃な価格を優先する製品カテゴリーで特に顕著です。FDAは多くの合成香料化合物に「一般的に安全と認められる(GRAS)」ステータスを付与しており、メーカーに天然代替品がしばしば欠く規制上の確実性を提供しています。この規制枠組みにより、合成香料は、クリーンラベルの利点よりも風味の一貫性の維持とコスト管理が優先される用途で市場シェアを維持することができます。新興市場は、価格感度が高いためプレミアムな天然成分の採用が制限されるため、この課題にさらに直面しています。結果として、これらの市場は二層構造を発展させ、高価値の天然製品の浸透を制限することで、全体的な成長潜在力を制約しています。

# セグメント分析

フルーツタイプ別:プレミアムなエキゾチック品種が勢いを増す

2024年には、バナナパウダーが市場の22.85%を占め、信頼性の高い熱帯供給チェーンと広範な消費者認知に支えられています。世界のフルーツパウダー市場は、ベーカリー、菓子、飲料、栄養補助食品など、食品・飲料業界全体での多様な用途が特徴です。リンゴ、柑橘類、ブドウのパウダーは、ベーカリーのグレーズ、菓子のフィリング、ワイン関連のミックスでその地位を維持していますが、市場はますますエキゾチックな品種へと傾倒しています。その中でも、ドラゴンフルーツは抗酸化作用と鮮やかな色が評価され、クリーンラベルのスナックの視覚的魅力を高めることで、6.78%のCAGRというプレミアムな成長率を誇っています。

ウェルネスへの世界的な重視に伴い、ベリーパウダー、特にブルーベリーとラズベリーは、関連するポリフェノールの利点によりプレミアム価格を付けて牽引力を増しています。天然およびクリーンラベル成分への需要の高まりは、機能性食品および飲料の配合におけるフルーツパウダーの採用をさらに促進しています。これらのニッチセグメントでは、一貫した種なし粉砕と色保持を保証する加工業者が、かなりの価格決定力を保持しています。さらに、フリーズドライやスプレードライなどの乾燥技術の進歩により、メーカーはフルーツパウダーの栄養および感覚特性を保持できるようになり、市場の成長をさらに促進しています。

カテゴリー別:有機認証の強化が参入障壁を高める

2024年、従来型パウダーは、コスト効率の高いサプライチェーンと地域全体での作物の幅広い入手可能性に牽引され、世界のフルーツパウダー市場で88.05%という圧倒的な収益シェアを占めました。これらのパウダーは、手頃な価格、長い保存期間、および飲料、ベーカリー製品、菓子、乳製品、栄養補助食品などのさまざまな用途への統合の容易さから、メーカーにとって好ましい選択肢であり続けています。従来型パウダーの広範な使用は、その一貫した品質と入手可能性によっても支えられており、大規模生産にとって信頼できる選択肢となっています。

一方、オーガニック製品は8.33%のCAGRを記録し、著しい牽引力を得ています。この成長は、健康と環境への意識の高まりに合致する、クリーンラベル、化学物質不使用、持続可能な調達製品に対する消費者の需要の増加によって促進されています。小売業者は、多様な消費者の嗜好を満たすために、より幅広い種類のオーガニックフルーツパウダーが利用可能になるよう、認証済みSKUの提供を拡大することでこのトレンドに対応しています。さらに、合成添加物、農薬、その他の有害化学物質に対するより厳格な規制監視が、市場におけるオーガニックフルーツパウダーの採用をさらに支持しています。オーガニックセグメントは、フルーツの栄養価と自然な風味を保持するのに役立つ加工技術の進歩からも恩恵を受けており、健康志向の消費者への魅力を高めています。

用途別:スナックが飲料の中核を超えて成長を拡大

2024年には、飲料が市場の28.87%を占め、市場を支配しました。これは主に、スムージーチェーン、スポーツ栄養ミックス、レディ・トゥ・ドリンク(RTD)サシェからの需要増加に起因しており、これらはすべて溶解性のある天然風味の原材料を優先しています。飲料業界における利便性と健康志向のトレンドがこの需要をさらに加速させ、フルーツパウダーは進化する消費者の嗜好に応えようとするメーカーにとって好ましい原材料となっています。しかし、スナックおよびレディ・トゥ・イート(RTE)形式は、予測期間中に7.21%という堅調なCAGRを記録し、高成長セグメントとして浮上しています。これらのセクターは、フルーツパウダーを効果的に活用して、押し出しシリアル、バー、トレイルミックスに本格的なフルーツ風味を提供し、水分による劣化のリスクを軽減しています。

外出先でのスナック摂取とクリーンラベル製品への消費者の傾倒が高まっていることが、これらの用途におけるフルーツパウダーの採用を増幅させています。ベーカリー部門もフルーツパウダーの汎用性を活用しています。これらのパウダーは、フィリングの色と風味の安定性を高めると同時に、生地のレオロジーを維持するためにますます使用されています。これにより、一貫した製品品質が保証され、視覚的に魅力的で風味豊かな焼き菓子を求める消費者にアピールします。乳製品業界では、フルーツパウダーがフローズンヨーグルトの主要成分として牽引力を得ています。硬化プロセス中に細胞構造を破壊する可能性のある生鮮果物のピースとは異なり、フルーツパウダーは最終製品の食感と完全性を保持する安定した代替品を提供します。これにより、高品質の冷凍デザートを提供しようとする乳製品加工業者にとって理想的な選択肢となっています。

# 地域分析

2024年、アジア太平洋地域は市場の35.23%という圧倒的なシェアを占めており、これは数十年にわたる果物加工への戦略的投資と、世界の食品メーカー向けに調整された輸出志向の生産に裏打ちされています。この地域は、低労働コスト、豊富な原材料供給、主要な消費者市場との確立された貿易関係など、競争上の優位性を享受しています。さらに、生産を効率的に拡大し、進化する世界の需要に適応する地域の能力が、市場におけるリーダーシップの地位を確固たるものにしています。

ヨーロッパは、2030年までに7.21%のCAGRを誇り、成長軌道に乗っています。この勢いは、天然成分を支持する規制枠組みとプレミアムなポジショニング戦略によって促進されており、従来のコモディティ生産を上回る利益率を可能にしています。この地域の持続可能性と製品開発におけるイノベーションへの注力は、消費者が高品質で倫理的に調達された製品をますます優先するにつれて、その競争力をさらに強化しています。

北米はイノベーションの最前線にあり、規制遵守に重点を置いています。これは、今日の消費者の透明性への需要に合致する有機認証やクリーンラベル配合などの分野で特に顕著です。北米は堅牢な食品加工インフラを誇り、主要な消費者市場に便利に近接していますが、生産コストはアジアの製造拠点よりも高いことに注意が必要です。一方、南米は豊富な熱帯果物生産を活用しており、中東とアフリカは経済成長と加工食品需要の高まりに刺激されて有望な市場として浮上しています。このグローバルな状況は、原材料生産、加工能力、市場近接性の相互作用が各地域に独自の競争優位性を生み出すバリューチェーンを強調しています。

# 競合状況

フルーツパウダー市場は、断片化された競争環境を示しています。この断片化は、統合の機会を開くだけでなく、ニッチな専門化戦略への道も開きます。専門の加工業者はプレミアムセグメントをターゲットにする機会を捉えており、大手食品コングロマリットは統合されたサプライチェーンを強化するために戦略的買収を行っています。コモディティ化に傾倒する市場において、主要プレイヤーは垂直統合、有機認証の確保、技術革新を通じてニッチを切り開いています。特にUSDAの有機認証強化規則に照らして、強力な規制遵守を誇る企業は有利な立場にあります。この規則は、必要な文書システムを持たない可能性のある小規模プレイヤーにとって課題となります。

競争環境は、クリーンラベルおよびオーガニック製品への需要の高まりによってさらに形成されており、企業は事業における透明性と持続可能性を優先するようになっています。大手プレイヤーは規模の経済を活用してコストを削減し、市場での存在感を高めていますが、小規模企業は俊敏性とイノベーションに焦点を当てて、進化する消費者の嗜好に対応しています。さらに、機能性食品および飲料の人気が高まっていることで、企業は製品ポートフォリオを多様化し、健康上の利点を追加したフルーツパウダーを組み込んで消費者の需要を満たすようになっています。

主要企業は、技術導入とサプライチェーンの監視を重視しています。彼らは、常温スプレードライなどの最先端の加工技術に投資を集中させています。この技術は、エネルギー消費を削減するだけでなく、製品の栄養成分が保持されることを保証します。さらに、包装および貯蔵ソリューションの進歩により、企業はフルーツパウダーの保存期間を延長し、製品品質を確保し、廃棄物を削減できるようになっています。これらの戦略的イニシアチブは、急速に進化する市場でプレイヤーが競争優位性を維持するのに役立っています。

フルーツパウダー業界の主要プレイヤー

* European Freeze Dry Ltd

* Döhler Group SE

* Milne MicroDried Inc.

* Kanegrade Ltd

* Thrive Freeze Dry

(*免責事項:主要プレイヤーは特定の順序で並べられていません)

# 最近の業界動向

* 2025年2月: DoleはGivaudanと提携し、Dole Specialty Ingredients(DSI)が開発したリサイクル成分であるグリーンバナナパウダーを流通させると発表しました。この提携により、GivaudanのSense Texture製品群が持続可能な乳化剤および増粘剤ソリューションで強化されます。

* 2024年10月: プレミアムクランベリーとワイルドブルーベリーの栽培および加工における世界的リーダーであるFruit d’Orは、SupplySide West 2024でBlue d’Or Vitalityを発表しました。スポーツ栄養および栄養補助食品分野向けに調整されたBlue d’Or Vitalityは、クリーンラベルのオーガニックソリューションの最前線を代表し、活力とホリスティックなウェルネスを提唱しています。

* 2024年7月: Entrepreneurial Equity PartnersとMubadala Capitalに支援されているThrive Freeze Dryは、Paradiesfrucht GmbHを買収し、欧州市場での地位を強化し、フリーズドライ製品の能力を拡大しました。この買収により、Thriveのフリーズドライフルーツおよび特殊食品成分の製品範囲が強化され、Paradiesfruchtの持続可能性とイノベーションの専門知識が活用されます。

* 2024年5月: Döhlerは南アフリカのパール施設を拡張し、フルーツパウダーを含む粉末フレーバーおよび化合物の新しい生産ラインを追加して、現地の加工能力を強化しました。

このレポートは、フルーツパウダー市場に関する詳細な分析を提供しています。市場は、100%のフルーツ(ジュース、パルプ、または全果実)から製造され、主にスプレー乾燥、フリーズドライ、ドラム乾燥、または真空乾燥法によって乾燥された商業用パウダーとして定義されています。これらのパウダーは、食品、飲料、栄養補助食品、化粧品の製造業者に販売されています。自家製の乾燥フルーツフレークや、フルーツ含有量が50%未満の混合スーパーフードブレンドは、本調査の範囲から除外されています。

調査方法論は、一次調査と二次調査を組み合わせた堅牢なアプローチを採用しています。一次調査では、業界関係者へのインタビューを通じて市場の動向や価格設定、クリーンラベル製品への採用状況などを詳細に把握しています。二次調査では、FAOSTAT、UN Comtrade、USDAなどの公的データ、業界レポート、企業の財務情報などを活用し、市場のベースラインを構築しています。市場規模の算出と予測は、生のフルーツ生産量からパウダー量を推定するトップダウンアプローチと、サプライヤーの収益などによるボトムアップチェックを併用し、多変量回帰分析とシナリオ分析を用いて2030年までの予測を生成しています。Mordor Intelligenceの推定値は、単一成分のフルーツパウダーに厳密に焦点を当て、実際の販売価格のフィードバックと毎年更新されるデータに基づいているため、信頼性が高いとされています。本レポートでは、2025年のフルーツパウダー市場規模を162.3億米ドルと推定しています。

主要な洞察として、フルーツパウダー市場は2025年に162.3億米ドルと評価され、2030年までに220.1億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年に35.23%と最大の地域シェアを占めており、これは充実した加工インフラと強力な輸出志向に支えられています。アプリケーションセグメントでは、スナックおよびレディ・トゥ・イート(RTE)製品が、消費者のより健康的で便利な選択肢への需要の高まりにより、2030年まで年平均成長率(CAGR)7.21%で最も速い成長を遂げると見込まれています。また、ドラゴンフルーツやベリーなどのエキゾチックなフルーツパウダーの需要は、高級志向のトレンドと抗酸化物質への消費者の関心、視覚的な魅力、機能的な栄養価の組み合わせによって促進されています。

市場の成長を牽引する主な要因としては、コンビニエンスフードへの需要の高まり、スムージーや健康飲料の人気上昇、クリーンラベル製品のトレンド、生鮮フルーツと比較した長い保存期間、ベーカリーおよび飲料メーカーからの需要増加、カスタマイズ可能な配合の魅力が挙げられます。一方で、原材料価格の変動、合成フレーバーの入手可能性、サプライヤー間の品質のばらつき、季節的なフルーツ供給への依存が市場の成長を阻害する要因となっています。

市場は、フルーツの種類別(リンゴ、バナナ、ベリー類、柑橘類、マンゴー、パイナップル、ドラゴンフルーツ、ブドウなど)、カテゴリー別(従来型、オーガニック)、アプリケーション別(ベーカリー、菓子、乳製品および冷凍デザート、スナック/レディ・トゥ・イート(RTE)製品、飲料、スープ・ソース・セイボリーミックスなど)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場ランキングが分析され、Döhler Group SE、Kanegrade Ltd、Milne MicroDried Inc.などを含む主要企業20社のプロファイルが提供されています。レポートは、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 簡便食品の需要増加がフルーツパウダーの使用を促進

- 4.2.2 スムージーと健康飲料の人気上昇が需要を拡大

- 4.2.3 クリーンラベルのトレンドの成長が天然成分の需要を後押し

- 4.2.4 長い保存期間が新鮮な果物よりもフルーツパウダーの採用を促進

- 4.2.5 世界中のベーカリーおよび飲料メーカーからの需要増加

- 4.2.6 カスタマイズ可能な配合が機能性成分を求めるメーカーを惹きつける

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動が利益率に深刻な影響を与える

- 4.3.2 合成香料の入手可能性が天然製品の需要を妨げる

- 4.3.3 サプライヤー間の品質のばらつきが世界的なブランドの評判に影響を与える

- 4.3.4 季節的な果物の入手可能性への依存が継続的な生産を困難にする

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 果物の種類別

- 5.1.1 りんご

- 5.1.2 バナナ

- 5.1.3 ベリー

- 5.1.3.1 いちご

- 5.1.3.2 ブルーベリー

- 5.1.3.3 ラズベリー

- 5.1.4 柑橘類

- 5.1.5 マンゴー

- 5.1.6 パイナップル

- 5.1.7 ドラゴンフルーツ

- 5.1.8 ぶどう

- 5.1.9 その他の果物

-

5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 用途別

- 5.3.1 ベーカリー

- 5.3.2 菓子

- 5.3.3 乳製品および冷凍デザート

- 5.3.4 スナック/(すぐに食べられる) RTE製品

- 5.3.5 飲料

- 5.3.6 スープ、ソース、セイボリーミックス

- 5.3.7 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 スウェーデン

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 コロンビア

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Döhler Group SE

- 6.4.2 Kanegrade Ltd

- 6.4.3 Milne MicroDried Inc.

- 6.4.4 European Freeze Dry Ltd

- 6.4.5 Thrive Freeze Dry

- 6.4.6 Nutradry

- 6.4.7 Saipro Biotech Pvt Ltd

- 6.4.8 The Green Labs LLC

- 6.4.9 Nikken Foods Co., Ltd

- 6.4.10 YAAX International Inc

- 6.4.11 Batory Foods, Inc.

- 6.4.12 Drytech Industries

- 6.4.13 Alaspure Lifesciences Private Limited

- 6.4.14 Van Drunen Farms.

- 6.4.15 LemonConcentrate

- 6.4.16 Iprona SpA

- 6.4.17 Olam Food Ingredients

- 6.4.18 Watershed Foods LLC

- 6.4.19 Sensient Technologies

- 6.4.20 International Flavors & Fragrances Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フルーツパウダーとは、新鮮な果物を乾燥させ、粉末状に加工した製品の総称でございます。果物に含まれる水分を除去することで、保存性を大幅に高め、同時に果物本来の風味、色、そして栄養成分を凝縮させることが可能となります。天然由来の着色料、香料、栄養強化剤として、幅広い分野で活用されており、その利便性と機能性から近年注目度が高まっております。

フルーツパウダーの種類は、まず原料となる果物の種類によって多岐にわたります。例えば、いちご、ブルーベリー、ラズベリー、りんご、バナナ、マンゴー、アセロラ、レモン、オレンジ、パッションフルーツなど、非常に多くの果物がパウダー化されています。特定の栄養素、例えばビタミンCが豊富なアセロラや、アントシアニンが豊富なベリー類などは、健康志向の高まりとともに特に需要が高まっています。次に、加工方法によっても種類が分けられます。最も高品質とされるのが「フリーズドライ(凍結乾燥)パウダー」です。これは、果物を凍結させた後、真空状態で水分を昇華させることで乾燥させる方法で、熱による成分の劣化が少なく、色、風味、栄養成分が非常に良く保持されますが、製造コストが高いという特徴があります。次に広く用いられるのが「スプレードライ(噴霧乾燥)パウダー」です。これは、果汁を微細な霧状にして熱風で乾燥させる方法で、効率的でコストを抑えられますが、熱による成分の損失や風味の変化が生じる可能性があります。この際、デキストリンなどの賦形剤が使用されることが一般的です。その他、「真空乾燥パウダー」は、真空下で比較的低温で乾燥させるため、フリーズドライとスプレードライの中間的な品質とコストを持つとされています。また、比較的安価な「熱風乾燥パウダー」も存在しますが、熱による劣化が最も大きい傾向にあります。これらの加工方法の違いが、最終製品の品質や用途に大きく影響を与えます。

フルーツパウダーの用途は非常に広範にわたります。食品産業においては、まず飲料分野で、スムージー、ジュース、フレーバーウォーター、プロテイン飲料などに、天然の風味付けや栄養強化、着色目的で利用されます。製菓・製パン分野では、ケーキ、クッキー、マカロン、チョコレート、パン生地などに練り込まれ、鮮やかな色合いと豊かな風味を付与します。乳製品では、ヨーグルトやアイスクリーム、チーズなどに混ぜ込まれることで、新しいフレーバーや栄養価の高い製品が生まれています。健康食品やサプリメントの分野では、青汁やプロテイン、栄養補助食品の原料として、手軽に果物の栄養を摂取できる形態として重宝されています。特に、ベビーフードにおいては、アレルギー対応や栄養強化の観点から、天然由来のフルーツパウダーが注目されています。さらに、ドレッシング、ソース、シリアル、スナック菓子などの加工食品にも、風味や栄養、着色目的で幅広く使用されています。食品産業以外では、化粧品産業での利用も進んでいます。パック、石鹸、スクラブ、リップクリームなどに配合され、果物由来の美容成分として、抗酸化作用や保湿効果が期待されています。また、医薬品産業においても、錠剤やカプセルの賦形剤、着色料、風味付けとして利用されることがあります。

フルーツパウダーの製造には、様々な関連技術が用いられています。最も重要なのは「乾燥技術」であり、前述のフリーズドライ、スプレードライ、真空乾燥、熱風乾燥などが代表的です。フリーズドライは、凍結した果物から水分を昇華させることで、色、風味、栄養成分の保持に優れますが、設備コストと運転コストが高いのが課題です。スプレードライは、液体状の果汁を微細な霧にして熱風で乾燥させる方法で、大量生産に適していますが、熱による成分の劣化や、粉末の固結を防ぐための賦形剤(マルトデキストリンなど)の使用が一般的です。真空乾燥は、真空ポンプで減圧し、比較的低温で乾燥させるため、色や風味の保持に優れ、フリーズドライとスプレードライの中間的な特性を持ちます。近年では、マイクロ波乾燥など、より短時間で効率的に乾燥させる技術も研究されています。乾燥後の「粉砕技術」も重要で、微粉砕することで、水への溶解性や他の材料との分散性を向上させ、舌触りを滑らかにします。また、風味や栄養成分の安定化、酸化防止、徐放性付与などを目的とした「カプセル化技術」も応用されることがあります。製品の品質を保証するためには、「品質管理」も不可欠であり、水分活性、微生物検査、残留農薬、重金属、アレルゲンなどの厳格な検査が行われています。

フルーツパウダーの市場背景には、いくつかの重要な要因がございます。まず、世界的な「健康志向の高まり」が挙げられます。消費者は、天然由来、無添加、そして栄養価の高い食品を求める傾向にあり、フルーツパウダーはこれらのニーズに応える製品として注目されています。次に、「利便性」も大きな要因です。フルーツパウダーは長期保存が可能で、計量しやすく、調理や加工が簡単であるため、食品メーカーだけでなく、一般家庭でも手軽に利用できる点が評価されています。また、「食品廃棄物削減」への貢献も期待されています。規格外の果実や、流通に乗りにくい果物をパウダー化することで、食品ロスの削減に繋がります。ヴィーガンやベジタリアン市場の拡大、そしてクリーンラベル志向(シンプルな原材料表示を求める動き)も、天然由来のフルーツパウダーの需要を後押ししています。一方で、課題も存在します。特にフリーズドライパウダーは製造コストが高く、製品価格に反映されるため、普及の障壁となることがあります。また、原料となる果物の品質や加工方法によって、最終製品の品質にばらつきが生じる可能性もあります。スプレードライパウダーにおける熱による栄養成分の劣化や、賦形剤の使用に対する消費者の懸念も課題として挙げられます。さらに、アレルギーを持つ消費者への配慮として、適切なアレルゲン表示の必要性も高まっています。

フルーツパウダーの将来展望は非常に明るいと言えます。技術革新は今後も進み、より低コストで高品質な乾燥技術の開発が期待されます。例えば、熱による劣化を最小限に抑えつつ、効率的な生産を可能にする新しい乾燥方法や、特定の栄養成分をより高濃度に保持できる技術などが研究されるでしょう。また、ナノテクノロジーを応用し、栄養成分の吸収性を向上させたパウダーの開発も進む可能性があります。用途の拡大も期待されており、パーソナライズド栄養食品、宇宙食、災害備蓄食など、特殊な環境下での利用や、個々のニーズに合わせた製品開発が進むでしょう。ペットフードや飼料への応用も、動物の健康維持の観点から注目されています。持続可能性への意識が高まる中で、未利用資源、例えば果皮や種子など、これまで廃棄されていた部分からのパウダー製造も進むと予想されます。これにより、資源の有効活用と環境負荷の低減に貢献できます。生産プロセスにおいても、より環境負荷の低い、エネルギー効率の良い方法が求められるでしょう。市場は、新興国における健康意識の高まりや、高齢化社会における栄養補助食品としての重要性の増大により、今後も着実に拡大していくと見込まれます。フルーツパウダーは、その多機能性と利便性から、食品産業のみならず、様々な分野で革新的なソリューションを提供し続けることでしょう。