燃料電池市場規模・シェア分析:成長動向と予測 (2025年~2030年)

燃料電池市場レポートは、アプリケーション(車両用および非車両用)、テクノロジー(固体高分子形燃料電池、固体酸化物形燃料電池、アルカリ形燃料電池、その他)、燃料タイプ(水素、天然ガス、アンモニア、その他)、エンドユーザー産業(輸送、公益事業、商業・産業、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

燃料電池市場規模、トレンド、シェア、産業レポート2030年

本レポートは、燃料電池市場の規模、成長トレンド、予測(2025年~2030年)に関する詳細な分析を提供しています。市場は、用途(車両用、非車両用)、技術(高分子電解質膜燃料電池、固体酸化物形燃料電池、アルカリ燃料電池、その他)、燃料タイプ(水素、天然ガス、アンモニア、その他)、エンドユーザー産業(輸送、公益事業、商業・産業、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。

市場概要

* 調査期間: 2020年~2030年

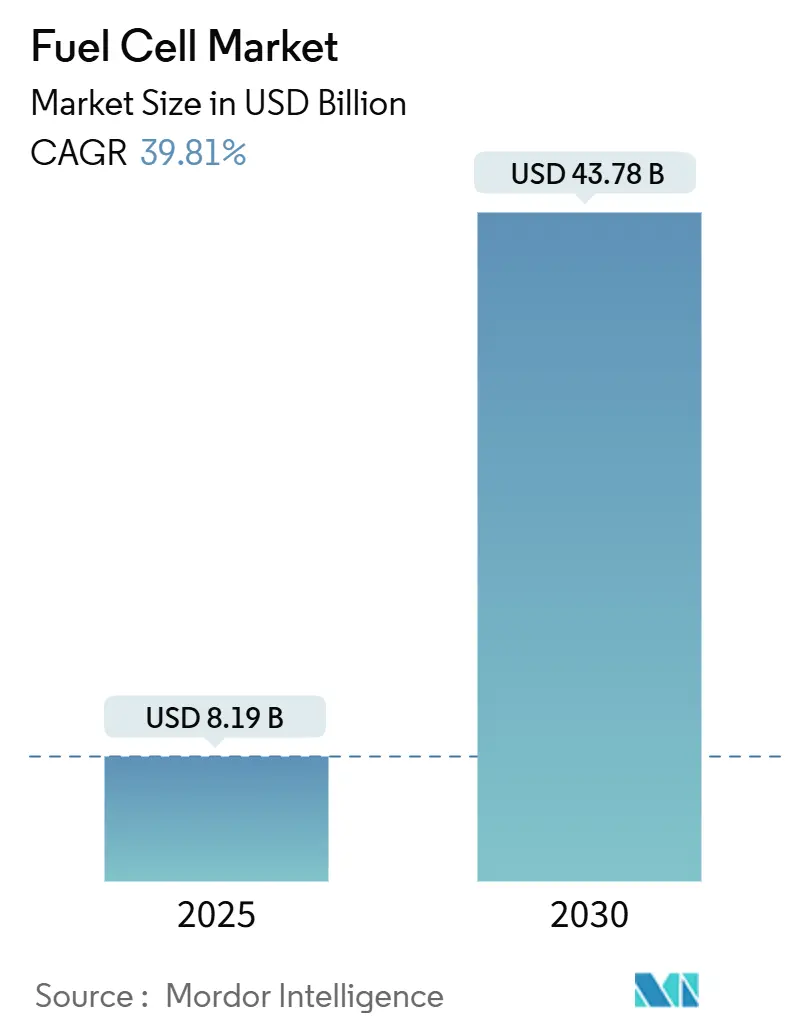

* 市場規模(2025年): 81.9億米ドル

* 市場規模(2030年): 437.8億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)39.81%

* 最も急速に成長する市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 低い

Mordor Intelligenceの分析によると、燃料電池市場は2025年に81.9億米ドルと推定され、2030年までに437.8億米ドルに達し、予測期間中にCAGR 39.81%で成長すると予測されています。この成長は、輸送、データセンター、公益事業規模のアプリケーションからの需要急増に根ざしており、それぞれがクリーンエネルギー政策の義務化から恩恵を受けています。グリーン水素およびブルー水素のコスト低下、アジア太平洋地域での水素充填回廊の急速な展開、大型トラックメーカーからの投資加速が、商業的な道を広げています。技術革新の勢いは、定置型負荷に対応する固体酸化物形燃料電池(SOFC)へとシフトしており、高分子電解質膜燃料電池(PEMFC)は引き続き自動車、バス、フォークリフトで優位を占めています。海運事業者や公益事業からの関心の高まりは、燃料電池市場の対象となる基盤をさらに広げていますが、白金族金属に関するサプライチェーンリスクや水素インフラのギャップが短期的な成長を抑制しています。

主要なレポートのポイント

* 用途別: 車両セグメントは2024年に燃料電池市場シェアの80.9%を占めました。定置型データセンター電源は2030年までにCAGR 40.6%で拡大すると予測されています。

* 技術別: PEMFCは2024年に70.4%の収益シェアでリードしましたが、SOFCは2030年までに最速のCAGR 51.1%を記録すると予測されています。

* 燃料タイプ別: 水素は2024年に燃料電池市場規模の約65%を占めました。アンモニアは2025年~2030年の間にCAGR 54.2%で進展すると予想されています。

* エンドユーザー産業別: 輸送は2024年に燃料電池市場規模の63%を占めました。一方、公益事業は同じ期間にCAGR 46.9%を達成する見込みです。

* 地域別: アジア太平洋地域は2024年に燃料電池市場シェアの57.8%を占め、中東・アフリカ地域は2030年までにCAGR 41.2%を記録する見込みです。

世界の燃料電池市場のトレンドと洞察

成長の原動力:

1. グリーン水素およびブルー水素のコスト低下(CAGRへの影響: +10.20%): 電解槽製造の規模拡大と再生可能エネルギー価格の下落により、グリーン水素の生産コストは2030年までに最大60%削減される見込みです。米国のクリーン水素生産税額控除(最大3.00米ドル/kg)やEUの再生可能エネルギー指令における産業向け再生可能水素割当(42%)などの政策インセンティブが投資を後押ししています。水素燃料は通常、燃料電池の総所有コストのほぼ半分を占めるため、分子の低価格化は直接的に採用を拡大させます。

2. アジア太平洋地域におけるFCEV(燃料電池電気自動車)への自動車メーカーのコミットメント(CAGRへの影響: +8.50%): トヨタ、現代、ホンダは、今後2年間で45,000台のFCEV供給契約を含む、水素モビリティに関する数十億ドル規模のロードマップを共同で発表しています。中国は2035年までに100万台の燃料電池車と2,000箇所のステーションを目標とし、韓国は水素トラックを国家スマートグリッド計画と連携させています。

3. 大型輸送における政府のゼロエミッション義務化(北米・EU)(CAGRへの影響: +7.30%): カリフォルニア州のAdvanced Clean Trucks規制や欧州の同様のCO₂基準は、フリートがゼロエミッションへの移行を義務付けており、トラックOEMは航続距離に敏感な使用サイクル向けに燃料電池を評価するようになっています。

4. データセンターにおける長期間バックアップ電源の需要(CAGRへの影響: +6.4%): AIとクラウドの拡大は、数時間にわたる停電を乗り切る必要があるギガワット級の重要な負荷を追加しています。マイクロソフトの3MW水素燃料電池プラントやECLのカリフォルニア州のオフグリッド施設は、事業者がディーゼルやグリッドの制約を回避する方法を示しています。

5. 海運脱炭素化目標による燃料電池採用の加速(CAGRへの影響: +5.1%): 海運業界における脱炭素化目標が、燃料電池技術の採用を加速させています。

6. 企業によるオンサイト分散型発電へのネットゼロ投資(CAGRへの影響: +4.8%): 企業がネットゼロ目標を達成するために、オンサイトでの分散型発電ソリューションとして燃料電池への投資を増やしています。

抑制要因:

1. 水素充填インフラの不足(日本・韓国を除く)(CAGRへの影響: -6.20%): 日本と韓国の成熟した回廊を除けば、ネットワーク密度は依然として不十分です。ドイツは欧州で約170箇所の公共水素ステーションをリードしていますが、地域トラックルートのニーズにはまだ追いついていません。

2. PGM(白金族金属)およびニッケル価格の変動によるスタックコストの高騰(CAGRへの影響: -4.5%): 白金の供給は南アフリカに集中しており、パラジウムはロシアからの輸出に依存しています。地政学的ショックや採掘の中断により、スポット価格は数ヶ月で二桁の変動を示すことがあります。

3. 海運の高硫黄環境におけるSOFCの性能劣化(CAGRへの影響: -2.1%): 海運分野における高硫黄環境では、SOFCの性能劣化が課題となっています。

4. 米国の建築基準における認証ギャップによる定置型設置の遅延(CAGRへの影響: -1.8%): 米国では、建築基準における認証ギャップが定置型燃料電池の設置を遅らせています。

セグメント分析

* 用途別: 車両用が勢いを牽引

車両セグメントは2024年に世界の収益の80.9%を占め、燃料電池市場における中心的な役割を確立しています。商用トラック、都市バス、軽自動車は、迅速な燃料補給と長い航続距離を提供するPEMFCアーキテクチャに依存しています。最近の水素トラック235台の卸売販売や、欧州の燃料電池バスの大量注文は、需要曲線の成熟を示しています。データセンター、通信タワー、病院向けの定置型展開は残りの19.1%のシェアを占めていますが、急成長を遂げています。

* 技術別: SOFCの急増がPEMFCのリーダーシップに挑戦

PEMFCは2024年に70.4%のシェアを維持し、乗用車やマテリアルハンドリングフリートに支えられています。その低い動作温度は頻繁な起動と停止に適しており、都市部の使用サイクルでの稼働率を高めています。しかし、SOFCは2030年までにCAGR 51.1%と最も急速に成長しています。60%近い電気効率と柔軟な燃料入力により、公益事業やデータセンターの顧客は現在パイプラインガスで稼働し、将来的には水素で稼働することが可能になります。

* 燃料タイプ別: 水素が優勢、アンモニアが台頭

水素は2024年に設置されたスタック容量の約3分の2を占め、PEMFCプラットフォームとの直接的な互換性と電解槽生産量の増加を反映しています。アンモニアは、より高い体積エネルギー密度を持つ液体水素キャリアとして投資家の注目を集めています。2024年に25隻のアンモニア対応船舶が発注されたことは、海運分野での早期採用を示しています。

* エンドユーザー産業別: 輸送に続き公益事業が加速

輸送は2024年に燃料電池市場規模の63%を占め、ゼロエミッションバスに対する州のインセンティブや大都市の厳しい大気質規制に支えられています。公益事業はブレイクアウトストーリーであり、CAGR 46.9%と予測されています。グリッド事業者は、再生可能エネルギー出力を安定させ、ブラウンフィールド資産をアップグレードする燃料電池ピーク電源を追求しています。

地域分析

* アジア太平洋: 2024年に燃料電池市場の57.8%のシェアを占めました。日本の戦略的ロードマップは燃料電池車と住宅用マイクロCHPユニットに補助金を提供し、韓国は水素をスマートシティ構想と連携させています。中国の2035年までに100万台のFCEVと2,000箇所のステーションという目標は、他を圧倒する規模を示しています。

* 北米: 米国における政策的な追い風に牽引され、第2位にランクインしました。クリーン水素生産税額控除と7つの地域水素ハブは、電解、貯蔵、下流プロジェクトに数十億ドルを動員しています。

* 欧州: Fit-for-55気候変動対策パッケージを活用し、トラック、鉄道、海運における燃料電池の採用を促進しています。更新されたCO₂基準は、2040年までに大型車両の排出量を90%削減することを義務付けており、水素推進が信頼できる道筋となっています。

* 中東・アフリカ: 予測CAGR 41.2%と最も急速な成長見通しを提供しています。豊富な太陽光および風力資源により、競争力のあるグリーン水素輸出ハブが実現可能です。エジプト、アラブ首長国連邦、サウジアラビアはそれぞれ、海運顧客向けのアンモニア生産と連携した数ギガワット規模の電解槽パークを計画しています。

競争環境

燃料電池市場は細分化されています。Bloom Energy、Plug Power、Ballard Power Systemsが相当な設置容量シェアを占めています。Bloom Energyは定置型展開でリードし、米国のデータセンターや病院プロジェクトを獲得し、アジアのSK ecoplantと500MWの供給契約を結んでいます。Plug Powerはフォークリフト市場を支配し、PEM電解によるグリーン水素プラント(新設のジョージア州サイトは1日15トンを生産)を通じて垂直統合を進めています。Ballard Power Systemsはバスや大型トラック向けのPEMスタックに注力しており、最近フォードトラックと提携し、欧州回廊で燃料電池駆動系の試験を行っています。

従来の自動車メーカーも市場の成熟を強化しています。現代はHTWOブランドをトラック、路面電車、定置型発電機に拡大し、トヨタは第3世代のミライセダンや商用車向けのモジュール式スタックに投資しています。Elcogenやノルウェーの硬質チューブ開発企業のようなSOFC技術の競争も激化しており、それぞれが公益事業や産業顧客を争っています。触媒リサイクル、バイポーラプレートスタンピング、オンサイトグリーン水素供給に関する戦略的提携がコスト曲線を鋭くしています。知的財産ポートフォリオと地域に根ざした製造拠点が決定的な差別化要因となっています。

燃料電池業界の主要企業:

* Ballard Power Systems Inc.

* Plug Power Inc.

* FuelCell Energy Inc.

* Bloom Energy Corporation

* Doosan Fuel Cell Co., Ltd.

最近の業界動向

* 2025年2月: Ricardoのマルチスタック水素モジュールが3ヶ月以内に393kWの正味電力を達成しました。

* 2025年1月: 水素・燃料電池セミナーでSOFCスタックとクリーン水素生産の進歩が取り上げられました。

* 2024年12月: 米国運輸省が大型車両ゼロエミッション行動計画を発表しました。

* 2024年7月: Bloom EnergyがCoreWeaveとイリノイ州のデータセンターSOFCプロジェクトで提携しました。

燃料電池市場に関する本レポートは、その定義、市場規模、成長予測、主要な推進要因と阻害要因、セグメンテーション、競争環境、および将来の展望について詳細に分析しています。

市場定義と範囲:

燃料電池市場は、水素、アンモニア、メタノール、または改質天然ガスを直接電力に変換する新規製造された電気化学デバイスから生じる収益を対象としています。これらのデバイスは、定置型、車両用、および携帯用電源アプリケーションに利用され、熱と水のみを排出します。ただし、1kW未満の消費者向けガジェット、アフターマーケットの改造キット、電解槽、改質器のみのスキッド、バッテリーベースの航続距離延長装置は本調査の範囲外です。

市場規模と成長予測:

燃料電池市場は、2025年には81.9億米ドルと評価されており、2030年までに437.8億米ドルに達すると予測されています。これは、今後数年間で大幅な成長が見込まれることを示しています。

市場の推進要因:

市場成長の主な推進要因としては、以下の点が挙げられます。

* グリーン水素およびブルー水素生成コストの低下。

* アジア太平洋地域における自動車メーカーの燃料電池電気自動車(FCEV)へのコミットメント。

* 北米および欧州における大型輸送部門での政府によるゼロエミッション義務化。

* データセンターにおける長時間バックアップ電源の需要増加。

* 海運業界の脱炭素化目標の加速。

* 企業によるオンサイト分散型発電へのネットゼロ投資。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 日本と韓国を除く地域での水素充填インフラの不足。

* 白金族金属(PGM)およびニッケル価格の変動によるスタックコストの上昇。

* 海運の高硫黄環境における固体酸化物形燃料電池(SOFC)の性能劣化。

* 米国建築基準における認証ギャップによる定置型設置の遅延。

市場のセグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 用途別: 車両用(乗用車、バス、トラック、マテリアルハンドリング機器、鉄道、船舶など)と非車両用(定置型電源、携帯型電源、マイクロ熱電併給など)に分類されます。2024年の収益では車両用途が80.9%を占め、特にバス、トラック、乗用車が牽引しています。

* 技術別: 高分子電解質膜燃料電池(PEMFC)、固体酸化物形燃料電池(SOFC)、アルカリ燃料電池(AFC)、その他(リン酸形燃料電池、溶融炭酸塩形燃料電池、ダイレクトメタノール燃料電池など)が含まれます。SOFCは最大60%の電気効率と多様な燃料対応能力により、電力会社やデータセンターで信頼性の高い低炭素ベースロード電源として注目されています。

* 燃料タイプ別: 水素、天然ガス/メタン、アンモニア、その他(メタノール、バイオガスなど)が分析対象です。アンモニアは2025年から2030年にかけて年平均成長率54.2%で成長すると予測されており、主に海運および遠隔地電源アプリケーションで利用が拡大しています。

* エンドユーザー産業別: 輸送、公益事業、商業・産業、その他(防衛、住宅など)に分けられます。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカに細分化されています。水素充填ステーションのネットワークではアジア太平洋地域がリードしており、特に日本と韓国が最も高密度なネットワークを提供し、欧州ではドイツがトップです。

競争環境:

競争環境の分析では、市場集中度、M&Aやパートナーシップ、PPA(電力購入契約)などの戦略的動き、主要企業の市場シェアが評価されています。Ballard Power Systems Inc.、Plug Power Inc.、FuelCell Energy Inc.、Bloom Energy Corporation、Cummins Inc.、東芝エネルギーシステムズ&ソリューションズ株式会社、パナソニック株式会社、トヨタ自動車株式会社、現代モービス株式会社など、多数の主要企業がプロファイルされています。

市場機会と将来展望:

レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の展望についても言及しています。燃料電池市場は、脱炭素化の進展と技術革新により、今後も大きな成長機会を秘めていると結論付けられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 最近の動向と発展

- 4.3 市場の推進要因

- 4.3.1 グリーン水素およびブルー水素生成コストの低下

- 4.3.2 アジア太平洋地域における自動車メーカーのFCEVへのコミットメント

- 4.3.3 大型輸送における政府のゼロエミッション義務化(北米およびEU)

- 4.3.4 データセンターにおける長時間バックアップ電源の需要

- 4.3.5 海洋脱炭素目標が燃料電池の採用を加速

- 4.3.6 企業によるオンサイト分散型発電へのネットゼロ投資

- 4.4 市場の阻害要因

- 4.4.1 日本および韓国以外の水素充填インフラの不足

- 4.4.2 PGMおよびニッケル価格の変動によるスタックコストの高騰

- 4.4.3 海洋高硫黄環境におけるSOFC性能の劣化

- 4.4.4 米国建築基準における認証ギャップが定置型設置を遅らせる

- 4.5 サプライチェーン分析

- 4.6 規制の見通し

- 4.7 技術の見通し

- 4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 用途別

- 5.1.1 車両用(乗用車、バス・コーチ、トラック、マテリアルハンドリング機器、鉄道、船舶)

- 5.1.2 非車両用(定置型電源、ポータブル電源、マイクロ熱電併給)

- 5.2 技術別

- 5.2.1 高分子電解質膜燃料電池 (PEMFC)

- 5.2.2 固体酸化物形燃料電池 (SOFC)

- 5.2.3 アルカリ燃料電池 (AFC)

- 5.2.4 その他 [リン酸形燃料電池 (PAFC)、溶融炭酸塩形燃料電池 (MCFC)、直接メタノール燃料電池 (DMFC)]

- 5.3 燃料タイプ別

- 5.3.1 水素

- 5.3.2 天然ガス/メタン

- 5.3.3 アンモニア

- 5.3.4 その他(メタノール、バイオガス)

- 5.4 エンドユーザー産業別

- 5.4.1 輸送

- 5.4.2 公益事業

- 5.4.3 商業および産業

- 5.4.4 その他(防衛、住宅)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 マレーシア

- 5.5.3.6 タイ

- 5.5.3.7 インドネシア

- 5.5.3.8 ベトナム

- 5.5.3.9 オーストラリア

- 5.5.3.10 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 バラード・パワー・システムズ社

- 6.4.2 プラグパワー社

- 6.4.3 フューエルセル・エナジー社

- 6.4.4 ブルームエナジー社

- 6.4.5 斗山燃料電池株式会社

- 6.4.6 カミンズ社(ハイドロジェニックス)

- 6.4.7 東芝エネルギーシステムズ&ソリューションズ株式会社

- 6.4.8 パナソニック株式会社

- 6.4.9 ホライゾン・フューエルセル・テクノロジーズ社

- 6.4.10 インテリジェント・エナジー社

- 6.4.11 ヌベラ・フューエルセルズ社

- 6.4.12 SFCエナジーAG

- 6.4.13 三菱パワー株式会社

- 6.4.14 現代モービス株式会社

- 6.4.15 トヨタ自動車株式会社

- 6.4.16 ニコラ・コーポレーション

- 6.4.17 セレス・パワー・ホールディングスplc

- 6.4.18 バラード・モーティブ・ソリューションズ社

- 6.4.19 パワーセル・スウェーデンAB

- 6.4.20 AFCエナジーplc

- 6.4.21 アドベント・テクノロジーズ・ホールディングス社

- 6.4.22 ジェンセル社

- 6.4.23 プロトン・モーター・パワー・システムズplc

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

燃料電池は、水素と酸素を電気化学的に反応させることで、直接電気を取り出す発電装置でございます。一般的な火力発電のように燃料を燃焼させるのではなく、化学エネルギーを直接電気エネルギーに変換するため、発電効率が非常に高く、また発電時に水と熱のみを排出するため、環境負荷が極めて低いという特徴を持っております。この原理は、水の電気分解の逆反応と考えることができ、燃料である水素が負極で電子を放出し、酸素が正極で電子を受け取ることで電流が発生し、同時に水が生成されます。このクリーンな発電メカニズムから、次世代のエネルギー源として大きな期待が寄せられております。

この燃料電池には、その作動原理や使用される電解質の種類によって、いくつかの主要なタイプが存在します。代表的なものとしては、固体高分子形燃料電池(PEFC/PEMFC)、リン酸形燃料電池(PAFC)、溶融炭酸塩形燃料電池(MCFC)、固体酸化物形燃料電池(SOFC)、アルカリ形燃料電池(AFC)、そして直接メタノール形燃料電池(DMFC)などが挙げられます。固体高分子形燃料電池は、プロトン交換膜を電解質とし、比較的低温(80℃程度)で動作するため、起動時間が短く、高出力密度が得られることから、主に自動車(燃料電池自動車:FCV)や家庭用コジェネレーションシステム(エネファーム)に利用されております。リン酸形燃料電池は、リン酸水溶液を電解質とし、中温(150~200℃)で動作し、信頼性が高く、大型の定置用発電システムとして実績がございます。溶融炭酸塩形燃料電池は、溶融炭酸塩を電解質とし、高温(600~700℃)で動作するため、天然ガスやバイオガスなど多様な燃料を直接利用できる特徴があり、大規模な発電所や工場での利用が期待されております。固体酸化物形燃料電池も同様に高温(700~1000℃)で動作し、セラミックスを電解質とするため、最も高い発電効率を誇り、燃料の多様性も高く、定置用発電やコジェネレーションシステムとして注目されております。アルカリ形燃料電池は、水酸化カリウム水溶液を電解質とし、高純度の水素と酸素を必要としますが、高い性能を持つため、初期の宇宙開発で利用されました。直接メタノール形燃料電池は、メタノールを直接燃料として供給できるため、小型化が可能で、携帯機器や非常用電源としての応用が検討されております。

燃料電池の用途は多岐にわたります。最も注目されているのは、やはり自動車分野における燃料電池自動車(FCV)でございます。水素を燃料とし、走行中にCO2を排出しないゼロエミッション車として、地球温暖化対策の切り札の一つと目されております。また、家庭用燃料電池コジェネレーションシステム「エネファーム」は、都市ガスなどから水素を取り出し、発電と同時に発生する熱を給湯や暖房に利用することで、エネルギーの総合効率を大幅に向上させ、省エネとCO2排出量削減に貢献しております。さらに、業務用・産業用の定置型発電システム、非常用電源、フォークリフトやドローンなどの産業車両、さらには船舶や鉄道といったモビリティ分野への応用も進められております。将来的には、データセンターの電源や、離島・僻地での独立電源としての活用も期待されております。

燃料電池の普及には、関連技術の発展が不可欠でございます。まず、燃料である水素の製造技術が挙げられます。再生可能エネルギー由来の電力を用いた水の電気分解による「グリーン水素」の製造は、脱炭素社会実現の鍵となります。また、天然ガスなどからの改質による水素製造も、当面の間の現実的な選択肢として重要です。次に、水素の貯蔵・輸送技術も極めて重要です。高圧水素タンク、液化水素、有機ハイドライド、アンモニアなど、様々な形態での貯蔵・輸送技術の開発が進められており、これらを効率的かつ安全に扱うためのインフラ整備が求められております。さらに、燃料電池の性能を左右する触媒技術も重要です。現在、白金が主要な触媒として用いられておりますが、コスト削減と資源制約の観点から、白金使用量の低減や、非白金系触媒の開発が活発に行われております。電解質膜やセパレータ、電極材料といった構成部品の高性能化、長寿命化、低コスト化も、燃料電池の普及を加速させるための重要な技術課題でございます。

燃料電池の市場背景を見ると、世界各国が脱炭素社会の実現に向けて水素エネルギーの活用を推進しており、燃料電池はその中核技術として位置づけられております。日本をはじめ、欧州、米国、中国、韓国などが、それぞれ水素戦略やロードマップを策定し、研究開発への投資、インフラ整備への補助金、普及目標の設定など、様々な政策支援を行っております。自動車メーカー、重電メーカー、ガス会社、化学メーカーなど、多くの企業が燃料電池関連事業に参入し、技術開発と市場開拓を進めております。しかしながら、現状では、燃料電池システム自体のコスト、水素製造・貯蔵・供給インフラの整備、そして燃料電池の耐久性や信頼性のさらなる向上が課題として残されております。特に、水素ステーションの設置費用や運営コストが高く、FCVの普及を阻む要因の一つとなっております。これらの課題を克服し、社会全体での受容性を高めることが、今後の市場拡大には不可欠でございます。

将来展望として、燃料電池は脱炭素社会の実現に向けた重要なキーテクノロジーとしての役割を一層強めていくと考えられます。技術革新により、燃料電池の発電効率はさらに向上し、小型化、軽量化、そして大幅なコストダウンが期待されております。これにより、現在コストが課題となっている分野への導入が加速し、より多様な用途での普及が進むでしょう。特に、再生可能エネルギーの出力変動を吸収し、余剰電力を水素として貯蔵し、必要な時に燃料電池で発電する「Power to Gas」のコンセプトは、エネルギーシステムの安定化と脱炭素化に大きく貢献すると見込まれております。また、国際的なサプライチェーンの構築や、水素関連技術の標準化も進み、グローバルな規模での水素社会の実現が加速するでしょう。燃料電池は、単なる発電装置に留まらず、エネルギーの生産、貯蔵、利用を統合する次世代のエネルギーシステムの中核を担い、持続可能な社会の構築に不可欠な存在となることが期待されております。