燃料電池車市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

燃料電池車市場レポートは、車種(乗用車、商用車)、燃料電池の種類(プロトン交換膜型(PEM)、SOFCレンジエクステンダー)、出力定格(100 KW未満、100~200 KW、その他)、コンポーネント(燃料電池スタック、バランスオブプラント、水素貯蔵、パワーエレクトロニクス、Eドライブ)、および地域によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

燃料電池車(FCV)市場の概要

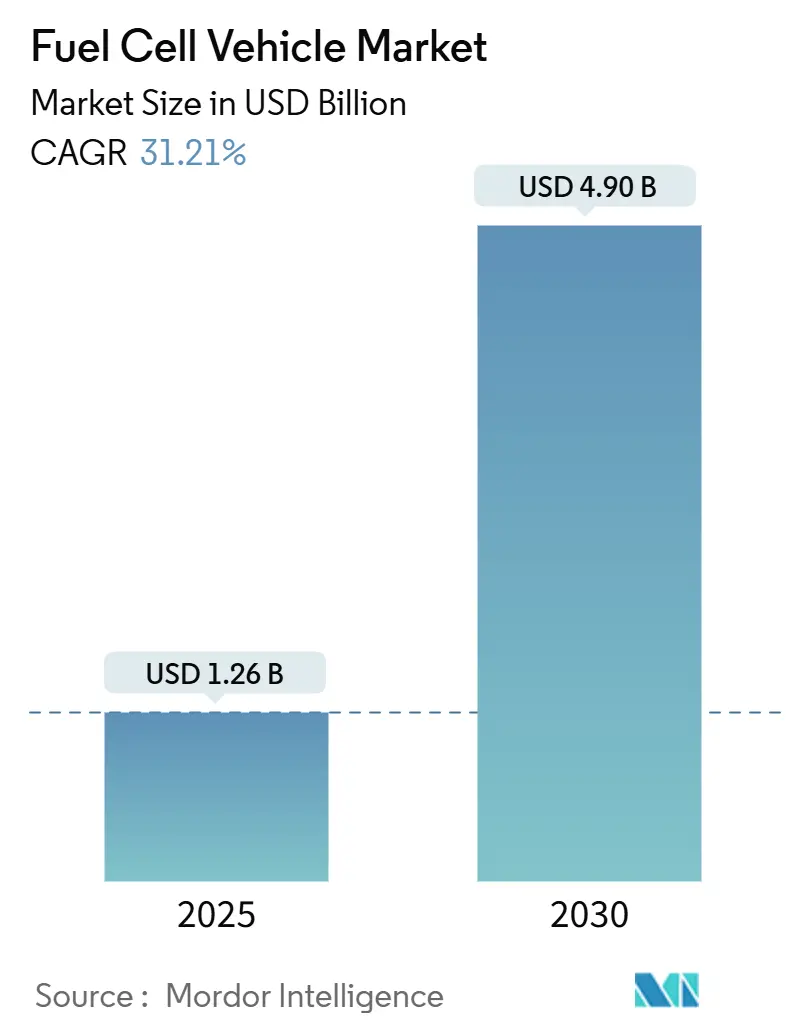

燃料電池車(FCV)市場は、2025年には12.6億米ドルと評価され、2030年までに49.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は31.21%を記録する見込みです。この成長は、実験的な導入から商業的実現可能性への根本的な転換を反映しており、特に水素の高いエネルギー密度がバッテリー電気自動車(BEV)に対する経済的な優位性をもたらす大型車両用途によって牽引されています。市場の勢いは、米国のインフレ抑制法による30億米ドルの水素生産税額控除や、EUのネットゼロ産業法による2030年までに1,000万トンの再生可能水素生産目標といった、政策枠組みの収束に起因しています。

主要な市場動向

* 車両タイプ別: 2024年には乗用車が燃料電池車市場シェアの72.23%を占めましたが、商用車は2030年までに49.34%という最高のCAGRを記録すると予測されています。

* 燃料電池タイプ別: 2024年の収益シェアではプロトン交換膜(PEM)型が91.43%で支配的でしたが、固体酸化物形燃料電池(SOFC)レンジエクステンダーは2030年までに44.34%のCAGRで成長すると見込まれています。

* 出力定格別: 200kW超のセグメントが51.23%のCAGRで成長を牽引し、100~200kWのセグメントは2024年に48.34%と最大のシェアを維持しました。

* コンポーネント別: 燃料電池スタックモジュールが44.32%と最大のシェアを占めましたが、水素貯蔵システムは2030年までに44.12%のCAGRで最も速く成長しています。

* 地域別: 2024年の燃料電池車市場シェアではアジア太平洋地域が53.12%を占め、北米は2030年までに49.22%のCAGRを記録すると予測されています。

市場の成長要因

1. 国家的なゼロエミッション車(ZEV)および水素ロードマップ: 各国政府の政策枠組みが、供給と需要の両面から燃料電池車の導入を促進しています。韓国は世界展開の33%を占める14,500台のFCVを導入し、2040年までに620万台の水素車を目標としています。米国エネルギー省は、超党派インフラ法を通じて95億米ドルを水素戦略に割り当て、2030年までに年間1,000万メートルトンの生産を目指しています。日本は水素社会推進法により15年間の価格支援プログラムを確立し、2040年までに1,200万トンの水素供給を目指しています。中国も地域的な水素燃料電池車展開に3億2,100万米ドルを割り当て、市場形成を加速させています。

2. 大型燃料電池トラックの台頭: 貨物輸送回廊での実証実験により、特定のユースケースにおける燃料電池トラックの運用上の優位性が証明され、広範な展開のためのビジネスモデルが確立されています。Nikolaは2024年第3四半期に90台のトラックを出荷し、前年比3,000%の成長を記録しました。Daimler Truckの液体水素システムは、45,000ポンドの積載量で650マイルの航続距離を達成し、長距離輸送におけるBEVに対する競争優位性を示しています。

3. 中国の水素港クラスター: 中国の港湾における燃料電池フォークリフトやヤードトラクターの導入は、集中的な産業用途が規模の経済を達成し、より広範な車両展開のための水素インフラを構築する方法を示しています。港湾は予測可能な稼働サイクル、集中型給油インフラ、沿岸都市部での厳しい排出規制により、燃料電池導入に理想的な条件を提供します。

4. インフレ抑制法(IRA)およびEUネットゼロ産業法: 製造業へのインセンティブが、設備投資コストを削減し、国内サプライチェーンの発展を可能にすることで、燃料電池生産の経済性を変化させています。米国のIRAは、燃料電池製造に対する生産税額控除と水素生産インセンティブを提供し、統合されたバリューチェーン支援を生み出しています。EUは2022年から2023年にかけてバッテリーおよび燃料電池製造に600億米ドル以上を投資し、ネットゼロ産業法は輸入依存度を減らすための国内生産能力を目標としています。

市場の抑制要因

1. 公共700barステーションの展開の遅れ: インフラの展開が車両の供給に追いつかず、特定の回廊や大都市圏に燃料電池車の導入が限定されています。2024年末時点での世界の水素給油所はわずか1,369箇所で、その79%が中国、韓国、日本、フランス、ドイツに集中しています。カリフォルニア州の水素ネットワークは、供給と信頼性の問題により2024年には62箇所に減少し、自動車メーカーは2030年までのFCV販売予測を20,500台に修正せざるを得なくなりました。

2. バッテリー価格の急落によるBEVへのTCO優位性の傾斜: バッテリーコストの急速な低下により、短距離用途ではBEVが燃料電池車に対して総所有コスト(TCO)の優位性を獲得するアプリケーションの範囲が拡大しています。バッテリーシステムコストは2050年までに64~75%減少する可能性がありますが、燃料電池コストは65~85%減少するものの、バッテリーコストの削減はより速く、より低いベースラインから進行しています。

セグメント分析

* 車両タイプ: 乗用車は2024年に72.23%のシェアを占めましたが、価格に敏感な消費者が短距離用途でバッテリーEVに傾倒するため、ユニット数は増加してもシェアは減少しています。商用車は、大型トラックの650マイルの航続距離と10分間の給油時間、都市バス、メタノール改質レンジエクステンダーを採用した配送バンなど、フリートセグメントへの構造的な傾斜が市場の長期的な回復力を支えています。

* 燃料電池タイプ: PEMユニットは2024年に燃料電池スタックの91.43%を供給しましたが、SOFCレンジエクステンダーは2030年までに44.34%のCAGRで成長すると予測されています。SOFCは500~700℃で動作し、60~72%のシステム効率とメタノールやアンモニアへの耐性により、インフラが不十分な地域での燃料物流を容易にします。

* 出力定格: 100~200kWのセグメントは2024年に48.34%の収益を占め、地域配送トラックやプレミアム乗用車の出力とコストのバランスを取っています。200kW超のシステムは51.23%のCAGRを記録し、積載量維持と登坂性能を優先するクラス8トラックの展開によって支えられています。

* コンポーネント: スタックモジュールが44.32%と最大のシェアを占めましたが、学習曲線が平坦化するにつれて成長は鈍化しています。水素貯蔵システムは、Type-IV炭素繊維タンクや極低温圧縮システムが体積密度を高めることで、44.12%のCAGRで最も速く成長しています。

地域分析

* アジア太平洋: 2024年に53.12%のシェアを維持し、中国、日本、韓国が生産、流通、車両インセンティブにわたる統合された水素エコシステムを構築しています。中国は506MWの燃料電池容量を設置し、2030年までに10万台の燃料電池トラックを目標としています。韓国は補助金により車両価格を50%削減し、14,500台の車両を展開しています。

* 北米: インフレ抑制法の水素関連規定とカリフォルニア州のゼロエミッション義務化により、2030年までに49.22%のCAGRで成長を牽引しています。米国エネルギー省は7つの地域水素ハブに資金を提供し、モビリティ需要を確保しています。

* 西欧および中央ヨーロッパ: ドイツの113箇所の公共ステーションとEUの1,000万トン水素目標に牽引され、成長しています。Daimler Truckは100台の液体水素トラックを実用化するために2億2,600万ユーロを確保しました。

競争環境

競争は非常に集中しており、既存のOEMと燃料電池専業企業の間で多様な戦略が展開されています。トヨタは「ミライ」の販売で乗用車市場をリードし、プラチナ使用量を削減した第3世代スタックを改良しています。現代自動車は「Hydrogen Vision 2040」ロードマップの下、トラック、バス、フォークリフトをカバーするエコシステムアプローチを展開しています。BMWはトヨタとの提携を通じて2028年に量産を開始する予定です。

Ballard Power Systemsは世界のバスフリートに130MWを供給し、OEM統合を加速するためのモジュール標準化に注力しています。Nikolaは1四半期で90台の燃料電池トラックを納入し、車両と燃料のバンドル契約で北米市場での先駆的な取り組みを強調しています。中国のOEMであるSAICとFAWは、国内の義務化に対応するためスタック生産を拡大し、世界的な価格競争を激化させています。

戦略的なパターンは、コンポーネントレベルの競争よりも垂直統合とエコシステム開発を重視しており、燃料電池車が水素インフラとサプライチェーンに依存していることを反映しています。技術差別化は、出力密度の向上、SOFCシステムによる燃料の柔軟性、自動車規模の生産による製造コスト削減に焦点を当てています。

最近の業界動向

* 2025年4月: 現代自動車とPlusは、ACT Expo 2025で自律型水素貨物エコシステムのコンセプトを発表しました。

* 2025年4月: 中国は地域的な水素燃料電池車展開に3億2,100万米ドルを割り当て、政府の市場開発への継続的なコミットメントを示しました。

* 2024年9月: BMWは、トヨタ自動車との提携を通じて、2028年に初の量産型燃料電池電気自動車(FCEV)を発売する計画を発表しました。

このレポートは、燃料電池車(FCV)市場の詳細な分析を提供しています。

1. 調査の定義と範囲

本調査では、FCV市場を、水素燃料電池スタックを主たる動力源とし、電気に変換して水蒸気と温かい空気のみを排出する、工場生産のオンロード乗用車および商用車と定義しています。出荷台数と登録台数を現在の収益に換算して市場規模を算出しており、定置型燃料電池、オフロード産業機器、アフターマーケットの改造キットは対象外です。

2. エグゼクティブサマリー

燃料電池車市場は、2025年には12.6億米ドルの規模に達し、2030年までには49.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は31.2%と非常に高い伸びを示す見込みです。

特に、商用車セグメントは、現在の市場シェアは28%に過ぎませんが、2030年までのCAGRが49.34%と最も急速な成長を遂げると予想されています。また、出力定格が200kWを超えるセグメントも、CAGR 51.23%で最も力強い成長を示しています。地域別では、アジア太平洋地域が2024年に53.12%の市場シェアを占め、市場を牽引しています。

3. 市場の状況

市場の推進要因としては、以下の点が挙げられます。

* 米国、EU、中国、韓国における国家的なZEV(ゼロエミッション車)および水素ロードマップの策定と推進。

* 主要な貨物輸送回廊における大型燃料電池トラックの実証実験の増加。

* 中国における燃料電池フォークリフトやヤードトラクターを統合した「水素港」クラスターの形成。

* 米国のインフレ削減法(IRA)およびEUのネットゼロ産業法による燃料電池スタック製造への税額控除。

* 長距離燃料補給のためのアンモニアから水素へのクラッキング技術の進展。

* 配送バン向けに、OEMがメタノール改質型燃料電池レンジエクステンダーへのシフト。

一方、市場の阻害要因としては、以下の点が指摘されています。

* カリフォルニア州とソウル市以外での公共700bar水素ステーションの展開の遅れ。

* バッテリー価格の急落により、航続距離350km未満の車両ではBEV(バッテリー電気自動車)の方が総所有コスト(TCO)で有利になる傾向。

* EUにおける車載水素タンクの型式認証の遅延。

* 次世代高温PEM燃料電池向けのニッケル系触媒の供給リスク。

4. 市場規模と成長予測のセグメンテーション

市場は、車両タイプ(乗用車、商用車)、燃料電池タイプ(PEM、SOFCレンジエクステンダー)、出力定格(100kW未満、100~200kW、200kW超)、コンポーネント(燃料電池スタック、バランスオブプラント、水素貯蔵、パワーエレクトロニクス&Eドライブ)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカの各地域および主要国)に細分化され、詳細な予測が提供されています。

5. 競争環境

市場の集中度、戦略的動向、市場シェア分析に加え、トヨタ、現代、ホンダ、BMW、メルセデス・ベンツ、GM、フォルクスワーゲン、SAIC、FAW、ステランティス、ダイムラートラック、ボルボグループ、MAN、バラード・パワー・システムズ、プラグ・パワー、ニコラ、長城汽車、Foton Motor、斗山燃料電池、ホライゾン・フューエル・セル・テクノロジーズなど、主要な20社の企業プロファイルが詳細に分析されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

6. 調査方法論の信頼性

本レポートは、OEMのパワートレインエンジニア、スタックサプライヤー、水素ステーション運営者、フリートマネージャーとの詳細な議論を含む一次調査と、米国DOEのAFDCステーション調査、欧州のH2Mobility展開マップ、中国MIITの新エネルギー車生産記録、OICAの道路車両統計、IEAのグローバル水素レビューなどの公開データセットや企業開示情報に基づく二次調査を組み合わせています。市場規模の算出と予測は、国レベルのFCV登録台数と在庫から始まり、廃車を調整し、セグメントごとの平均販売価格を乗じて現在の価値を算出するトップダウンアプローチを採用しています。また、水素ステーション数、FCVモデル発表、プラチナ積載コスト、ZEV購入インセンティブ、走行距離、スタック耐久性などの主要変数をモデルに組み込み、多変量回帰分析を用いて2026年から2030年の予測帯を生成しています。データは3層の検証と妥当性チェックを経て承認され、毎年更新されるため、市場の誇大広告に左右されない、バランスの取れた再現性のあるベースラインを提供しています。

7. 市場機会と将来展望

レポートでは、市場における未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 各国のZEVおよび水素ロードマップ(米国、EU、中国、韓国)

- 4.2.2 主要な貨物輸送回廊における大型燃料電池トラックの試験運用増加

- 4.2.3 中国の「水素港」クラスターにおけるFCフォークリフトとヤードトラクターの統合

- 4.2.4 IRAおよびEUネットゼロ産業法によるスタック/製造税額控除

- 4.2.5 長距離給油のためのアンモニアから水素への分解技術の進展

- 4.2.6 配送バン向けメタノール改質FCレンジエクステンダーへのOEMの移行

- 4.3 市場の阻害要因

- 4.3.1 カリフォルニアとソウル以外の公共700バールステーションの展開の遅れ

- 4.3.2 バッテリー価格の急落により、航続距離350km未満のBEVにTCOが有利に傾く

- 4.3.3 EUにおける車載水素タンクの型式認証の継続的な遅延

- 4.3.4 次世代高温PEM向けニッケル系触媒の供給リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.2 燃料電池タイプ別

- 5.2.1 プロトン交換膜 (PEM)

- 5.2.2 固体酸化物 (SOFC) レンジエクステンダー

- 5.3 出力定格別

- 5.3.1 100 kW未満

- 5.3.2 100~200 kW

- 5.3.3 200 kW超

- 5.4 コンポーネント別

- 5.4.1 燃料電池スタック

- 5.4.2 バランスオブプラント

- 5.4.3 水素貯蔵

- 5.4.4 パワーエレクトロニクス&Eドライブ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Toyota Motor Corporation

- 6.4.2 Hyundai Motor Company

- 6.4.3 Honda Motor Co., Ltd.

- 6.4.4 BMW Group

- 6.4.5 Mercedes-Benz Group AG

- 6.4.6 General Motors Company

- 6.4.7 Volkswagen AG

- 6.4.8 SAIC Motor Corporation

- 6.4.9 FAW Group

- 6.4.10 Stellantis N.V.

- 6.4.11 Daimler Truck AG

- 6.4.12 Volvo Group

- 6.4.13 MAN Truck & Bus SE

- 6.4.14 Ballard Power Systems

- 6.4.15 Plug Power Inc.

- 6.4.16 Nikola Corporation

- 6.4.17 Great Wall Motor Co., Ltd.

- 6.4.18 Foton Motor Co., Ltd.

- 6.4.19 Doosan Fuel Cell Co., Ltd.

- 6.4.20 Horizon Fuel Cell Technologies

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

燃料電池車とは、水素と酸素を化学反応させて電気を生成し、その電気でモーターを駆動して走行する自動車のことでございます。FCEV(Fuel Cell Electric Vehicle)とも称され、走行中に排出するのは水のみであるため、地球温暖化の原因となる二酸化炭素(CO2)や大気汚染物質を一切排出しない、究極のゼロエミッション車として注目されております。電気自動車(EV)の一種ではございますが、バッテリーに蓄えられた電気で走行するバッテリーEV(BEV)とは異なり、自ら発電しながら走行する点が最大の特徴でございます。これにより、ガソリン車と同等の短い時間で燃料(水素)を充填でき、長い航続距離を実現することが可能となっております。

燃料電池車に搭載される燃料電池の種類は、主に固体高分子形燃料電池(PEFC)でございます。この方式は、低温で作動し、高い出力密度を持つため、自動車用途に適しております。燃料としては、純粋な水素ガスを使用するのが一般的でございます。水素は高圧ガスとして車両に搭載されたタンクに貯蔵され、燃料電池スタックへと供給されます。一部では、メタノールや天然ガスから車載で水素を改質して使用する方式も研究されておりますが、現在の燃料電池車は純粋な水素を直接利用する方式が主流となっております。

燃料電池車の用途は、乗用車から商用車、特殊車両まで多岐にわたります。乗用車では、トヨタのMIRAIやかつてホンダが販売していたCLARITY FUEL CELLなどが代表的でございます。これらの車両は、静かでパワフルな走行性能と、ガソリン車に匹敵する航続距離、そして短時間での水素充填という利点を兼ね備えております。また、バスにおいては、燃料電池バス(FCEB)が都市部を中心に導入されており、CO2排出量の削減に貢献しております。特に、トヨタのSORAなどは、その先進的なデザインと環境性能で注目を集めております。さらに、長距離輸送や高積載が求められるトラック分野においても、燃料電池の活用が期待されており、実証実験が進められております。屋内で使用されるフォークリフトなどでも、排ガスを出さないという特性から、作業環境の改善に寄与しております。将来的には、鉄道や船舶といったより大型のモビリティへの応用も視野に入れられております。

燃料電池車の実現には、様々な関連技術が不可欠でございます。まず、発電の中核を担う「燃料電池スタック」は、高効率化、小型化、そして耐久性の向上が常に求められております。特に、触媒として使用される白金の量を減らす技術や、電解質膜の性能向上は重要な研究開発テーマでございます。次に、燃料である水素を安全かつ効率的に貯蔵する「水素貯蔵技術」も極めて重要でございます。現在の燃料電池車では、70MPa(メガパスカル)の高圧水素タンクが採用されており、安全性、軽量化、大容量化が追求されております。また、水素を製造する「水素製造技術」も欠かせません。再生可能エネルギー由来の電力を用いて水を電気分解する「グリーン水素」の製造技術や、CO2を回収・貯留しながら製造する「ブルー水素」など、製造コストの低減と環境負荷の低減が大きな課題となっております。さらに、水素を供給するための「水素ステーション」の整備も不可欠であり、充填時間の短縮、安全性確保、設置コストの低減が求められております。車両の駆動系においては、EVと共通の「モーター」や「インバーター」といった電動駆動技術も、高効率化と小型軽量化が進められております。そして、燃料電池と補助バッテリー(搭載される場合)の最適な制御を行う「エネルギーマネジメントシステム」も、車両全体の性能と効率を最大化するために重要な役割を担っております。

燃料電池車の市場背景は、まだ発展途上にございます。乗用車モデルの選択肢は限られており、普及は限定的でございます。しかし、商用車やバスといった分野では、その環境性能と長距離走行性能が評価され、導入が着実に進んでおります。市場普及の大きな課題としては、まず車両価格の高さが挙げられます。燃料電池スタックや高圧水素タンクなどの部品が高価であるため、車両価格も高くなりがちでございます。次に、水素ステーションの不足と地域的な偏在も大きな障壁となっております。水素ステーションの数が少ないため、燃料充填の利便性が低いと感じる消費者が少なくありません。また、水素の製造・供給コストも依然として高く、燃料費がガソリン車と比較して割高になるケースもございます。消費者の認知度や理解度も、バッテリーEVに比べてまだ低いのが現状でございます。このような状況に対し、各国政府は脱炭素社会実現に向けた重要な技術として燃料電池車を位置づけ、様々な支援策を講じております。例えば、日本では「水素・燃料電池戦略ロードマップ」を策定し、車両購入補助金、水素ステーション整備支援、技術開発支援などを積極的に行っております。トヨタやホンダ、ヒュンダイといった自動車メーカーに加え、岩谷産業やJXTGエネルギー(現ENEOS)などのエネルギー関連企業が、水素社会の実現に向けて連携を強化しております。

将来展望として、燃料電池車は脱炭素社会を実現するための重要な切り札の一つとして、その可能性を大きく秘めております。バッテリーEVが苦手とする長距離走行や短時間での燃料充填という強みは、特に商用車や公共交通機関において大きなアドバンテージとなります。また、燃料電池車は災害時における非常用電源としての活用(V2L: Vehicle to Load、V2H: Vehicle to Home)も可能であり、レジリエンス強化の観点からも期待されております。将来的には、再生可能エネルギー由来のグリーン水素が大量に供給される「水素社会」の中核技術として、その役割を拡大していくことが見込まれております。しかし、その実現にはいくつかの課題を克服する必要がございます。車両本体、水素燃料、そして水素ステーションといったインフラ全体のコストダウンは引き続き最重要課題でございます。インフラのさらなる拡充も不可欠であり、特に国際的な標準化と連携が求められます。燃料電池の耐久性や効率の向上、水素貯蔵密度のさらなる高密度化といった技術革新も継続的に進められるでしょう。今後は、商用車分野での普及が加速し、それに伴い水素インフラの整備も進むことで、乗用車市場への波及効果も期待されます。再生可能エネルギー由来の水素製造が拡大し、国際的な水素サプライチェーンが構築されることで、燃料電池車は持続可能なモビリティ社会の実現に大きく貢献していくことと存じます。