燃料流量計市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

燃料流量計市場レポートは、流量計タイプ(容積式、コリオリ式、超音波式など)、燃料タイプ(ディーゼル、重油、LNG/極低温燃料など)、パイプサイズ(25mm以下、26-50mm、51-100mm、100mm超)、産業分野(石油・ガス、航空宇宙・防衛、化学・プロセス産業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

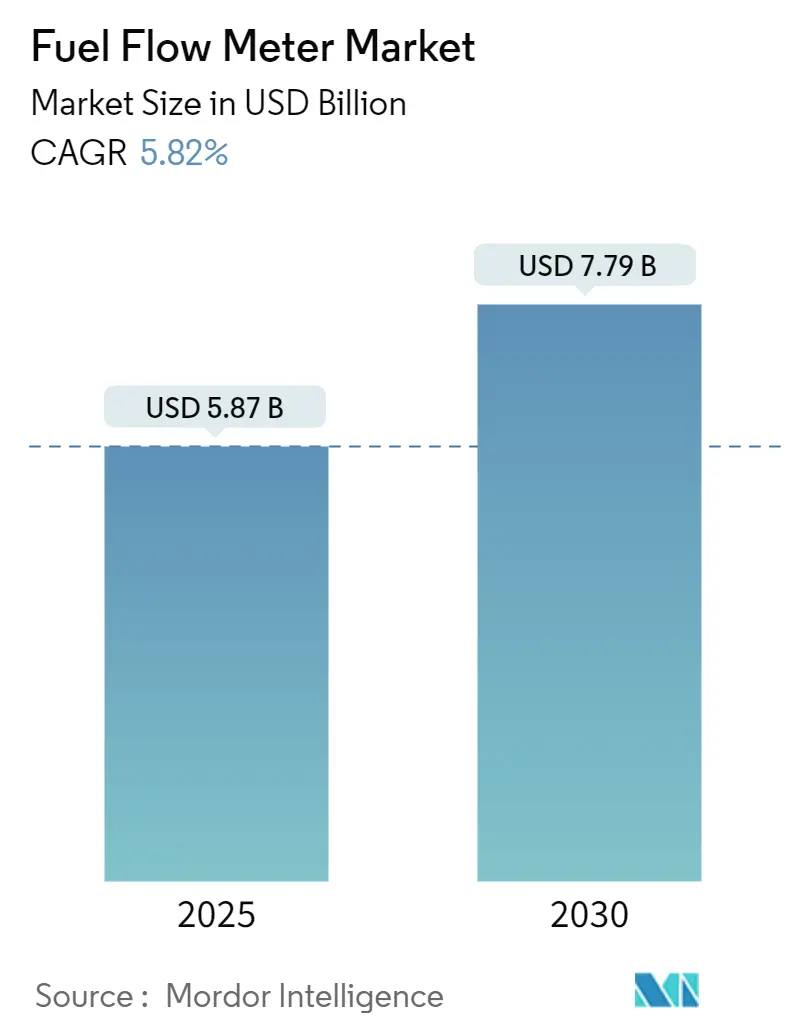

燃料流量計市場は、2025年には58.7億米ドルと評価され、2030年までに77.9億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.82%です。アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は中程度です。

市場概要

この市場の成長は、機械式から高精度な質量および超音波ソリューションへの移行に牽引されています。国際海事機関(IMO)のデータ収集システムや国際民間航空機関(ICAO)のネットゼロ目標といった厳格な規制が、海運、航空、産業分野における高精度流量計の需要を高めています。サプライヤーは、遠隔監視、不正検出、予知保全を可能にする高度な診断機能、多流体校正、デジタル接続性で対応しています。LNGバンカリング活動の増加や水素混合の試験運用も、極低温対応流量計の導入を加速させています。

主要なレポートのポイント

* 流量計タイプ別: コリオリ式が2024年に28.1%の市場シェアを占め、超音波システムは2030年までに5.9%のCAGRで成長が見込まれます。

* 燃料タイプ別: ディーゼルが2024年に56.7%のシェアを維持する一方、LNGは2030年までに最も急速に成長するセグメントとなるでしょう。

燃料流量計市場は、自動車、航空宇宙、石油・ガス、製造業など多岐にわたる産業において、燃料の流量と消費量を測定する装置の製造、販売、導入を網羅しています。これらの機器は、燃料効率の最適化、無駄の削減、そして環境規制への準拠を確保するために不可欠な役割を果たしています。市場には、容積式、タービン式、超音波式、スマート流量計など、特定の用途や燃料タイプに合わせた多様な技術が含まれています。

本市場は、2025年には58.7億米ドルの規模に達し、2030年までに77.9億米ドルに成長すると予測されています。地域別に見ると、アジア太平洋地域が2024年に34.8%の市場シェアを占め、2030年まで年平均成長率6.6%で最も急速に成長する地域となる見込みです。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* 国際海事機関(IMO)のDCS(データ収集システム)による厳格な義務化が、海上輸送における燃料効率向上を加速させています。

* 精密な流量計を統合したリアルタイム航空燃料最適化システムの導入が進んでいます。

* LNGバンカリングの拡大に伴い、極低温対応のコリオリ流量計の需要が高まっています。

* 自律型鉱山フリートにおける遠隔ディーゼル監視の必要性が高まっています。

* 低炭素燃料への移行により、多流体校正が可能な流量計の需要が喚起されています。

* 新興市場における燃料盗難対策として、IoT対応流量計が貢献しています。

一方で、市場の成長を抑制する要因も存在します。

* 高精度コリオリ流量計は、機械式流量計と比較して初期設備投資(CAPEX)が高額である点が挙げられます。

* 老朽化したオフショアプラットフォームでの改修作業に伴うダウンタイムが、導入の障壁となることがあります。

* 超低硫黄舶用燃料の校正の複雑さが技術的な課題となっています。

* ECU(エンジンコントロールユニット)ベースの仮想燃料流量分析による代替技術の登場が、一部の用途で高精度流量計の導入を遅らせる可能性があります。

市場は、流量計の種類、燃料の種類、パイプサイズ、産業分野、地域によって細分化されています。

* 流量計の種類別では、容積式、コリオリ式、超音波式、タービン式、電磁式、渦式などが含まれます。特にコリオリ流量計は、IMOの精度要件を満たし、多燃料ブレンドに対応し、カストディトランスファーに不可欠な直接質量測定を提供するため、海洋用途で高い人気を誇っています。

* 燃料の種類別では、ディーゼル、重油(HFO)、LNG/極低温燃料、代替燃料・バイオ燃料(E-メタノール、バイオディーゼル、SAFなど)に分けられます。

* 産業分野別では、石油・ガス(上流、中流、下流)、海運、自動車・商用フリート管理、航空宇宙・防衛、産業用発電・公益事業、化学・プロセス産業、農業・オフロード機械などが含まれます。航空宇宙・防衛分野は、持続可能な航空燃料(SAF)の採用拡大に伴い、年率7.2%で最も急速に成長している分野です。

* パイプサイズ別では、25mm以下、26-50mm、51-100mm、100mm以上で分類されます。

* 地域別では、北米、欧州、南米、アジア太平洋、中東・アフリカに区分され、各地域内でさらに詳細な国別分析が行われています。

競争環境においては、エマソン・エレクトリック、ハネウェル・インターナショナル、エンドレス・ハウザー・グループ、シュナイダーエレクトリック、シーメンス、横河電機など、多数の主要企業が存在し、市場集中度、戦略的動向(M&A、提携、製品発表)、市場シェア分析が行われています。

本レポートでは、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価も含まれています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格なIMO DCS義務化が海事分野での採用を加速

- 4.2.2 精密メーターを統合したリアルタイム航空燃料最適化システム

- 4.2.3 極低温対応コリオリメーターを必要とするLNGバンカリングの拡大

- 4.2.4 自律型鉱山フリートにおける遠隔ディーゼル監視の必要性

- 4.2.5 低炭素燃料への移行が多流体校正を要求

- 4.2.6 IoT対応メーターによる新興市場での燃料盗難軽減

-

4.3 市場の阻害要因

- 4.3.1 高精度コリオリメーターと機械式メーターの比較における高い設備投資

- 4.3.2 老朽化したオフショアプラットフォームにおける改修によるダウンタイム

- 4.3.3 超低硫黄舶用燃料における校正の複雑さ

- 4.3.4 ECUベースの仮想燃料流量分析による代替

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 流量計タイプ別

- 5.1.1 容積式

- 5.1.2 コリオリ式

- 5.1.3 超音波式

- 5.1.4 タービン式

- 5.1.5 電磁式

- 5.1.6 渦流量計

- 5.1.7 その他のタイプ

-

5.2 燃料タイプ別

- 5.2.1 ディーゼル

- 5.2.2 重油 (HFO)

- 5.2.3 LNG/極低温燃料

- 5.2.4 代替燃料およびバイオ燃料 (E-メタノール、バイオディーゼル、SAF)

-

5.3 パイプサイズ別

- 5.3.1 25 mmまで

- 5.3.2 26 – 50 mm

- 5.3.3 51 – 100 mm

- 5.3.4 100 mm以上

-

5.4 産業分野別

- 5.4.1 石油・ガス (上流、中流、下流)

- 5.4.2 海洋・海運

- 5.4.3 自動車および商用フリート管理

- 5.4.4 航空宇宙・防衛

- 5.4.5 産業用発電および公益事業

- 5.4.6 化学・プロセス産業

- 5.4.7 農業およびオフロード機械

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州地域

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、提携、製品発表)

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Emerson Electric Co.

- 6.4.2 Honeywell International Inc.

- 6.4.3 Endress+Hauser Group

- 6.4.4 Schneider Electric SE

- 6.4.5 Siemens AG

- 6.4.6 Yokogawa Electric Corporation

- 6.4.7 Roper Technologies Inc.

- 6.4.8 KROHNE Group

- 6.4.9 Brooks Instrument LLC

- 6.4.10 Omega Engineering Inc.

- 6.4.11 Badger Meter Inc.

- 6.4.12 Aalborg Instruments

- 6.4.13 AW-Lake Company

- 6.4.14 Fueltek Ltd.

- 6.4.15 Aquametro Oil and Marine AG

- 6.4.16 Litre Meter Ltd.

- 6.4.17 Smartflow Technologies Ltd.

- 6.4.18 FUELTRAX (Nautical Control Solutions)

- 6.4.19 Contrec Ltd.

- 6.4.20 TE Connectivity (Sierra Instruments)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

燃料流量計は、燃料の単位時間あたりの体積、あるいは質量を測定する装置であり、その役割は多岐にわたります。エンジン、ボイラー、発電機、産業用炉など、燃料を消費するあらゆるシステムにおいて、その消費量を正確に把握し、効率的な運用、コスト管理、そして環境規制への対応に不可欠な情報を提供します。燃料の供給から燃焼に至るプロセス全体を監視し、システムの性能評価や異常検知にも貢献する重要な計測機器でございます。

燃料流量計には、その測定原理によって様々な種類が存在します。代表的なものとしては、まず「容積式流量計」が挙げられます。これは、一定容積の空間に燃料を充填し、その空間が移動する回数を数えることで流量を測定する方式で、オーバルギア式やロータリーピストン式などがこれに該当します。高精度であり、燃料の粘度変化の影響を受けにくいという特長があります。次に「タービン式流量計」は、燃料の流れによって回転するタービンの回転数を検出し、流量に換算する方式です。応答性が良く、比較的低粘度の燃料に適しています。また、「コリオリ式質量流量計」は、燃料が流れる管に振動を与え、その際に発生するコリオリの力(ねじれ)を検出することで、燃料の質量流量を直接測定します。非常に高精度であり、燃料の密度や粘度、温度変化の影響を受けにくいため、高価ではありますが、精密な測定が求められる用途で広く採用されています。その他にも、燃料の流れによって生じる差圧を測定する「差圧式流量計」(オリフィス、ベンチュリなど)、超音波の伝播時間や周波数変化を利用する「超音波流量計」(非接触測定が可能)、そして導電性流体に限定されますが、電磁誘導の原理を利用する「電磁流量計」なども存在し、それぞれの特性に応じて最適なものが選定されます。

燃料流量計の用途は非常に広範です。自動車、船舶、航空機といった輸送機器においては、燃費管理やエンジン性能の評価、排出ガス規制への適合確認に不可欠です。特に、燃費改善は運行コスト削減に直結するため、高精度な流量計が求められます。発電所や工場では、ボイラーや産業用炉の燃料消費量を監視し、エネルギー効率の最適化やコスト計算に利用されます。石油・ガス産業においては、原油や天然ガスの生産量測定、精製プロセスにおける流量管理、さらには取引計量(カストディトランスファー)といった非常に厳格な精度が求められる場面でも使用されます。建設機械や農業機械においても、燃料効率の改善や稼働状況の把握に貢献し、研究開発分野では、新しい燃料の評価や燃焼試験、エンジンの開発など、多岐にわたる場面でその正確な測定能力が活用されています。

関連技術としては、燃料流量計単体で機能するだけでなく、他の計測機器やシステムと連携することで、より高度な情報提供や制御が可能となります。例えば、燃料の温度や圧力を測定するセンサーと組み合わせることで、燃料の状態変化による体積膨張・収縮を補正し、より正確な質量流量を算出することができます。また、流量計から得られたデータは、データロガーやSCADA(監視制御およびデータ収集)システムを通じて収集・分析され、燃料消費量のトレンド分析、異常検知、予知保全などに活用されます。燃料噴射システムとの連携により、エンジンの燃焼効率をリアルタイムで最適化することも可能です。さらに、排出ガス分析装置と組み合わせることで、燃料消費量と排出ガス量の相関関係を分析し、環境負荷低減のための対策立案に役立てられます。近年では、IoT(モノのインターネット)やAI(人工知能)技術との融合により、遠隔監視、自動診断、そして燃料消費の最適化に向けた高度な予測制御が実現されつつあります。

市場背景としては、世界的な環境規制の強化が燃料流量計市場の主要な牽引役となっています。特に、CO2排出量削減や燃費改善の要求は、自動車、船舶、航空機といった輸送分野だけでなく、産業分野においても高精度な燃料消費量管理の必要性を高めています。また、産業の自動化・スマート化の進展に伴い、リアルタイムでのデータ収集と分析、そしてそれに基づく制御の需要が増加しています。新興国におけるインフラ整備や産業発展も、燃料流量計の需要を押し上げる要因となっています。一方で、高精度化、小型化、低コスト化への要求は常に存在し、メーカー間の技術競争を促進しています。サプライチェーンの課題や半導体不足といった外部要因が、一時的に市場に影響を与えることもありますが、全体としては堅調な成長が見込まれる分野です。

将来の展望としては、燃料流量計はさらなる進化を遂げると考えられます。まず、高精度化と広範囲化は引き続き重要なテーマです。特に、極限環境下や多様な燃料(例えば、液化天然ガス、水素、アンモニア、バイオ燃料など)に対応できる高精度な測定技術の開発が進むでしょう。次に、スマート化とネットワーク化が加速します。IoTデバイスとしての機能が強化され、クラウドベースのデータ解析やAIを活用した予知保全、燃料消費の最適化提案などが一般的になるでしょう。これにより、燃料管理の自動化と効率化が一段と進みます。また、多機能化も進展し、流量だけでなく、燃料の密度、粘度、温度といった複数の物理量を同時に測定できる複合センサーの開発が期待されます。これにより、より包括的な燃料の状態監視が可能になります。さらに、非接触・非破壊測定技術の進化、特に超音波流量計の精度向上と適用範囲の拡大は、配管を切断せずに設置できる利便性から、今後も需要が高まるでしょう。最後に、小型・軽量化、省電力化が進むことで、ドローンや小型モビリティ、あるいは携帯型の診断ツールなど、新たな応用分野が生まれる可能性を秘めています。これらの技術革新は、持続可能な社会の実現に向けたエネルギー管理の高度化に大きく貢献していくことでしょう。