ヒュームドシリカ市場規模・シェア:タイプ別、製造プロセス別、機能別、用途別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヒュームドシリカ市場の概要(2025年~2030年)

市場概況

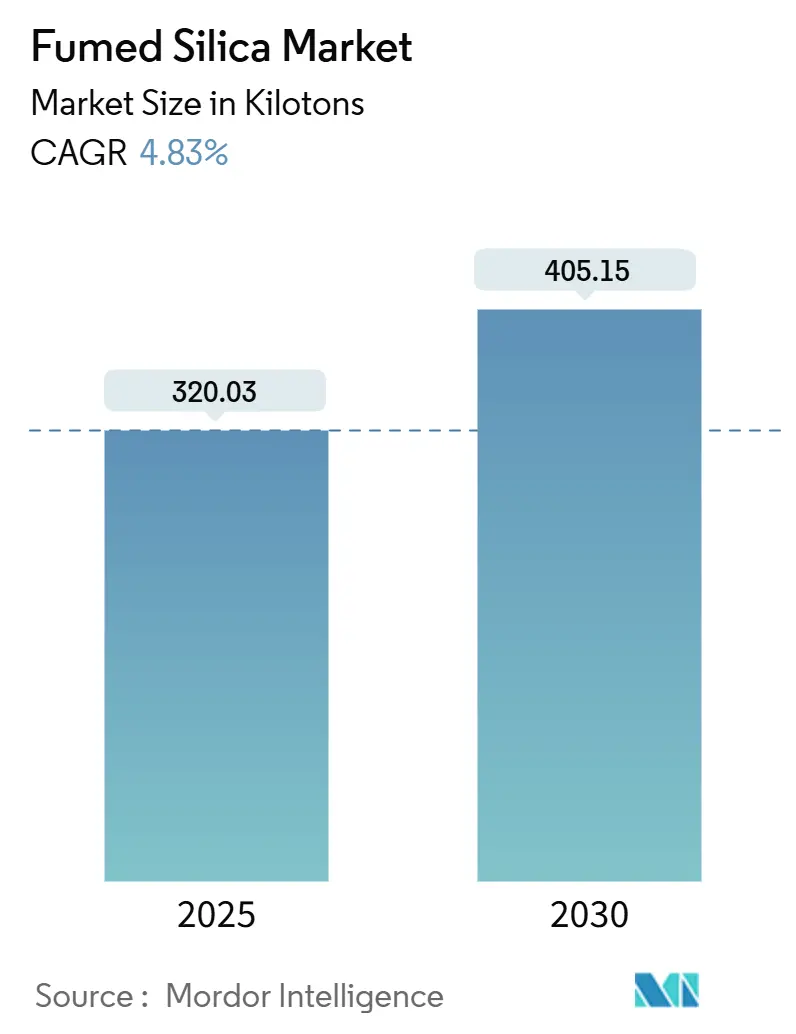

ヒュームドシリカ市場は、2025年には320.03キロトンと推定され、2030年までに405.15キロトンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.83%です。この市場の主な成長要因は、家電製品における高性能シリコーンの需要増加、建設活動の継続、および医薬品生産の拡大です。ヒュームドシリカの高い表面積と低いかさ密度は、多様な配合におけるレオロジー調整剤および補強剤としての役割を支えています。製造技術も変化しており、プラズマベースの反応炉がエネルギーコストを削減し、新規参入を促しています。同時に、市場参加者は、大手エレクトロニクス、自動車、ヘルスケア顧客との長期契約を確保するため、ポートフォリオに持続可能性の認証を組み込むことに注力しています。

主要な市場動向と洞察

1. 成長要因(ドライバー)

* シリコーンエラストマーにおける家電製品のブーム(アジア太平洋地域): 中国、韓国、インドにおけるスマートフォン、ウェアラブルデバイス、半導体生産の爆発的な成長により、高純度シリコーンエラストマーの需要が急増しています。ヒュームドシリカはシリコーンマトリックス内に三次元ネットワークを形成し、従来の充填剤では達成できない熱安定性と電気絶縁性を提供します。小型化のトレンドは厳密な機械的公差を要求するため、封止材、シーラント、熱界面材料においてこの添加剤は不可欠です。

* 欧州の自動車プロトタイピングにおける3Dプリント用光硬化性樹脂の急速な採用: ドイツ、フランス、イタリアの自動車メーカーは、軽量プロトタイプ部品にステレオリソグラフィーを採用しています。ヒュームドシリカは、たるみを防ぎながらもせん断下でスムーズに流れるチクソトロピー性をもたらし、正確な層堆積と再現性のある寸法制御を可能にします。プロトタイプ失敗時の高コストとスケジュール遅延を考慮すると、その価値提案はプレミアム価格を正当化します。

* 塗料およびコーティング産業からの需要増加(グローバル): 低VOC(揮発性有機化合物)建築用および工業用コーティングは、粘度制御、耐擦傷性、貯蔵安定性のためにヒュームドシリカに依存しています。配合者は1%未満の添加量で望ましいレオロジーを達成できるため、添加剤のプレミアムコストを相殺できます。水性システムへの移行は、親水性グレードのシラノール基が有機溶剤なしで性能を維持するため、使用量を増加させています。

* 医薬品およびパーソナルケアの急速な成長(北米、欧州、アジア): 経口固形製剤メーカーは、粉末の流れと錠剤の圧縮を改善するためにヒュームドシリカを採用しています。添加剤と他の機能性材料を組み合わせた共処理賦形剤は、配合ワークフローを簡素化しています。疎水性グレードは、マットな仕上がりと油吸収が長持ちする製品に不可欠な化粧品で注目を集めています。

* ASEANクリーンラベル基準に基づく食品固結防止再配合(東南アジア): 食品添加物としての固結防止剤としての需要も成長を支えています。

2. 抑制要因(課題)

* 四塩化ケイ素原料の価格変動(アジア太平洋地域): 供給の混乱と競合するポリシリコン需要により、四塩化ケイ素の価格が大きく変動し、ヒュームドシリカ生産者の利益を圧迫しています。中国の環境規制による非準拠工場の閉鎖が不足を悪化させました。生産者は長期契約を結び、代替前駆体を検討していますが、短期的な価格変動は続いています。

* 低コスト沈降シリカの生産能力増強(欧州、グローバルへの波及): エボニックのチャールストン工場での50%増産を含む大規模な沈降シリカの拡張は、中性能コーティングやゴム用途での代替を脅かしています。沈降シリカは30~40%安価であるため、価格に敏感な購入者を誘惑しています。

* EU排出量取引制度(EU ETS)下での火炎加水分解の高いエネルギー強度(欧州): 火炎加水分解はエネルギー集約的なプロセスであり、EU ETSのような規制圧力は、欧州におけるこの製造方法への追加投資を制限しています。

セグメント分析

* タイプ別:

* 親水性グレードが2024年にヒュームドシリカ市場シェアの75%を占め、2030年までに5.31%のCAGRで成長すると予測されています。シラノールが豊富な表面は、極性システムとの水素結合を促進し、シリコーンエラストマーを補強し、コーティングの粘度を制御します。エレクトロニクスおよび建設消費の拡大に伴い、このセグメントの市場規模への貢献は着実に増加しています。

* 疎水性製品は、表面改質が凝集を防ぎ、より速いチクソトロピー回復を示すため、非極性マトリックスで親水性製品を上回ります。メーカーは、特定の極性範囲に合わせて表面化学を調整し、このニッチなプレミアムな位置付けを強化しています。

* 製造プロセス別:

* 火炎加水分解は、信頼性の高い品質管理とグローバルな生産能力に基づいて、2024年にヒュームドシリカ市場シェアの72%を維持しました。このプロセスは高純度のアモルファスシリカを生成し、エボニックのAEROSILなどのブランドで幅広い製品を提供しています。しかし、炭素排出に関する規制圧力は、追加投資を制限しています。そのため、ヒュームドシリカ産業は、低炭素製造経路への研究開発を集中させています。

* プラズマまたはアーク蒸気酸化は、5.88%のCAGRで拡大しており、ヒュームドシリカ市場全体の成長を上回っています。HPQ Siliconなどの企業は、2025年に商業生産を計画しており、低組み込み炭素とオーダーメイドの性能特性を必要とする顧客をターゲットにしています。新しい生産能力が稼働するにつれて、火炎加水分解とのコストパリティが調達の好みを変化させる可能性があります。

* 機能別:

* レオロジー制御は、2024年にヒュームドシリカ市場規模の45%を占め、2030年までに5.45%のCAGRで成長すると予測されています。この添加剤は、低せん断粘度を増加させながら、加工せん断下で分解するパーコレーションネットワークを形成します。コーティング配合者は、たれのない塗布と長期間の貯蔵中の顔料懸濁から恩恵を受けます。最適化されたグレードは、組み込み時間とエネルギーを削減し、メーカーの生産性目標と一致しています。

* 最近の研究では、このアプローチがガラス繊維強化プラスチックにも適用され、加工の流れと最終的な機械的特性の両方を改善しています。特に食品および医薬品粉末における固結防止および沈降防止機能は、機能スペクトルを補完し、プレミアムな利益率を支えています。

* 用途別:

* 接着剤およびシーラントは、2024年にヒュームドシリカ市場規模の29%を占め、5.7%のCAGRで成長すると予測されています。チクソトロピー性は垂直ジョイントでのたるみを防ぎ、補強は自動車モジュールやファサードパネルにおける接着耐久性を高めます。添加量はしばしば4~8%に達し、このセグメントの量的な重要性を強調しています。水性建設用シーラントも、揮発性有機溶剤なしでの貯蔵安定性のために親水性グレードに依存しています。

* シリコーンゴムは、電気自動車、医療機器、調理器具における柔軟性と耐熱性のために活用されています。バッテリーセパレーター、3Dプリント用樹脂、高温潤滑剤における新たな用途は、特殊グレードの追加的な需要を促しています。

地域分析

* アジア太平洋地域は、2024年にヒュームドシリカ市場規模の48%を占め、2030年までに5.12%のCAGRで成長すると予測されています。中国と韓国のエレクトロニクスクラスターは、封止材や熱界面材料を大量に購入しています。インドと東南アジアの建設需要は、接着剤、シーラント、塗料を支えています。

* 北米は、成熟していますが、イノベーション志向のヒュームドシリカ市場シェアを占めています。

* 欧州は、自動車製造、特殊コーティング、厳格な環境基準に支えられ、安定した量を貢献しています。EU ETS下の規制圧力は、段階的な技術移行を促進しています。

* 南米、中東、アフリカは、合わせてより小さなシェアを占めていますが、インフラ投資と現地製造の多様化によって上昇傾向を示しています。

競争環境

世界の生産は、上位5社に高度に集中しており、その合計シェアは60%を超えています。エボニックのAEROSILファミリーは、グレードの幅広さとアプリケーションサポートにおいて引き続きリードしています。技術投資は激化しており、デジタル配合ツールや顧客ポータルにより、コーティング、シーラント、医薬品システムの迅速な最適化が可能になっています。組み込み炭素やエネルギー強度を含むサステナビリティ性能指標は、現在、入札評価の一部となっており、サプライヤーは「揺りかごからゲートまで」の影響を文書化することを余儀なくされています。

主要な市場プレイヤー:

* Evonik Industries AG

* AGC

* Cabot Corporation

* Wacker Chemie AG

* Tokuyama Corporation

* OCI Ltd.

最近の業界動向

* 2025年5月: HPQ Silicon Inc.は、独自のプラズマ反応炉によるヒュームドシリカのパイロット規模生産を確認し、生産能力を年間50トンに引き上げる計画を発表しました。

* 2025年1月: エボニックインダストリーズAGは、シリカとシランのユニットを統合し、自動車、エレクトロニクス、消費者向けヘルスケア市場をターゲットとする「Smart Effects」事業ラインを立ち上げました。

* 2024年6月: エボニックインダストリーズAGは、塗料およびコーティング配合に適したAEROSIL Easy-to-Disperseグレード向けの分散技術プラントをラインフェルデンで稼働させました。

本レポートは、ヒュームドシリカ市場に関する詳細な分析を提供しています。ヒュームドシリカは、四塩化ケイ素または石英の火炎加水分解によって製造される熱分解性のナノスケール非晶質シリカ粉末と定義されており、シリコーンゴム、コーティング、インク、シーラント、バッテリー、医薬品製剤などに分散されて使用されます。本調査では、沈降シリカ、シリカゲル、コロイドシリカ、後処理されたシロキサンブレンドは意図的に除外されており、高表面積の「ヒュームド」シリカに特化した市場動向を分析しています。

市場規模と成長予測によると、ヒュームドシリカ市場は2025年に320.03キロトンに達し、2030年までに405.15キロトンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.83%です。地域別では、アジア太平洋地域が市場最大のシェア(48%)を占め、電子機器および建設活動に支えられ、5.12%のCAGRで最も速い成長を遂げています。製品タイプ別では、親水性グレードが2024年の市場量の75%を占め、5.31%のCAGRで成長しており、その多用途な補強およびレオロジー制御特性が主要な要因となっています。用途別では、接着剤およびシーラントが2024年の市場量の29%を占め、チキソトロピー性を提供し、たるみを防ぎ、接着耐久性を向上させる重要な役割を果たしています。

市場の成長を牽引する主な要因としては、アジアにおける家電製品主導のシリコーンエラストマーの需要急増、欧州の自動車プロトタイピングにおける3Dプリント用光重合性樹脂の急速な普及、塗料・コーティング産業からの需要増加、医薬品およびパーソナルケア分野での急速な成長、そしてASEANのクリーンラベル規制に起因する食品の固結防止剤の再処方などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、アジア太平洋地域における原料である四塩化ケイ素の価格変動、欧州における低コストの沈降シリカの生産能力増強、そしてEU ETS(欧州連合排出量取引制度)における火炎加水分解のプラズママイクロリアクターと比較した高いエネルギー消費量などが含まれます。特に製造プロセスでは、プラズマ/アーク蒸気酸化が従来の火炎加水分解と比較してエネルギー使用量を最大86%削減できるため、5.88%のCAGRで拡大しています。

本レポートでは、市場をタイプ別(親水性、疎水性)、製造プロセス別(火炎加水分解、プラズマ/アーク蒸気酸化)、機能別(レオロジー制御/増粘、固結防止/沈降防止、補強/充填剤)、用途別(シリコーンゴム、接着剤およびシーラント、塗料・コーティング・インク、プラスチックおよび複合材料、食品および飲料、その他の用途)、地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカの主要地域)に分類して分析しています。

調査は、調達マネージャーや製造担当者へのインタビューを含む一次調査と、歴史的生産・貿易データ、業界団体資料、企業報告書などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンアプローチとボトムアップチェックを組み合わせ、シリコーンゴム生産量、接着剤・シーラント需要、医薬品消費量、地域別コーティング生産量などの主要変数を多変量回帰分析で2030年まで予測しています。データの厳格な検証と毎年更新により、信頼性の高い市場情報を提供しています。

競争環境分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Wacker Chemie AG、Tokai Carbon Co., Ltd.、Tokuyama Corporation、Evonik Industries AG、Cabot Corporationなど、主要な20社の企業プロファイルが詳細に記述されています。また、レポートでは、未開拓の市場機会(ホワイトスペース)や満たされていないニーズの評価、ヒュームドシリカの新たな用途についても言及し、将来の展望を示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアにおける家電主導のシリコーンエラストマーブーム

- 4.2.2 ヨーロッパの自動車プロトタイピングにおける3Dプリント光重合樹脂の急速な普及

- 4.2.3 塗料・コーティング産業からの需要増加

- 4.2.4 医薬品およびパーソナルケアにおける急速な成長

- 4.2.5 ASEANのクリーンラベル基準に牽引される食品の固結防止再処方

- 4.3 市場の阻害要因

- 4.3.1 APACにおける飼料グレード四塩化ケイ素の価格変動

- 4.3.2 ヨーロッパにおける低コスト沈降シリカの生産能力増強

- 4.3.3 EU ETSにおける火炎加水分解とプラズママイクロリアクターのエネルギー強度の高さ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 タイプ別

- 5.1.1 親水性

- 5.1.2 疎水性

- 5.2 製造プロセス別

- 5.2.1 火炎加水分解

- 5.2.2 プラズマ/アーク蒸気酸化

- 5.3 機能別

- 5.3.1 レオロジー制御/増粘

- 5.3.2 沈降防止/固結防止

- 5.3.3 補強/充填剤

- 5.4 用途別

- 5.4.1 シリコーンゴム

- 5.4.2 接着剤およびシーラント

- 5.4.3 塗料、コーティング剤、インク

- 5.4.4 プラスチックおよび複合材料 (UPR)

- 5.4.5 食品および飲料

- 5.4.6 その他の用途 (医薬品、パーソナルケアなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AMS Applied Material Solutions

- 6.4.2 Cabot Corporation

- 6.4.3 China-Henan Huamei Chemical Co.,Ltd.

- 6.4.4 DONGYUE GROUP

- 6.4.5 Evonik Industries AG

- 6.4.6 Gelest Inc.

- 6.4.7 Henan Xunyu Chemical Co., Ltd.

- 6.4.8 Heraeus Group

- 6.4.9 HPQ Silicon Inc.

- 6.4.10 Kemipex

- 6.4.11 Kemitura

- 6.4.12 Ningbo Ruifeng Sealing Materials Co., Ltd.

- 6.4.13 OCI Ltd.

- 6.4.14 Orisil

- 6.4.15 Redox

- 6.4.16 東海カーボン株式会社

- 6.4.17 株式会社トクヤマ

- 6.4.18 Wacker Chemie AG

- 6.4.19 Yichang CSG Polysilicon Co., Ltd.

- 6.4.20 Zhejiang FuShiTe Group Co., Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヒュームドシリカは、二酸化ケイ素(SiO2)からなる非常に微細な非晶質粉末であり、そのユニークな特性から多岐にわたる産業分野で利用されている高機能材料です。その名称は、製造方法である「火炎加水分解法」に由来しており、四塩化ケイ素(SiCl4)を水素と酸素の炎中で高温加水分解することで、煙(fume)のように生成されることから名付けられました。このプロセスにより、一次粒子径が数ナノメートルから数十ナノメートルという極めて小さい粒子が生成され、これらが三次元的に凝集して鎖状またはブドウの房状の構造を形成します。その結果、非常に大きな比表面積(通常50~600 m²/g)と高い純度、そして表面のシラノール基(-SiOH)の存在により、親水性または表面処理による疎水性の特性を持つことが特徴です。主な機能としては、増粘剤、チキソトロピー付与剤、流動性向上剤、補強剤、吸着剤などが挙げられます。

ヒュームドシリカは、その表面特性によって大きく二つの種類に分けられます。一つは「親水性ヒュームドシリカ」で、製造直後のシラノール基を多く持つタイプです。これは水や極性溶媒によく分散し、高い増粘効果やチキソトロピー性を示します。もう一つは「疎水性ヒュームドシリカ」で、親水性シリカの表面をシランカップリング剤などで化学修飾し、シラノール基を減らして疎水性を付与したものです。疎水性シリカは有機溶媒や樹脂への分散性が高く、防湿性、消泡性、撥水性などの特性を付与します。さらに、比表面積や粒子径、凝集構造の違いによって、様々なグレードが存在し、それぞれの用途に応じて最適なものが選択されます。例えば、高比表面積のものは増粘効果が高く、低比表面積のものは流動性改善効果が高い傾向にあります。

ヒュームドシリカの用途は非常に広範です。塗料やインク分野では、増粘剤、沈降防止剤、チキソトロピー付与剤、耐擦傷性向上剤として機能し、塗料のタレ防止や顔料の沈降抑制に貢献します。接着剤やシーリング材では、増粘剤、チキソトロピー付与剤、補強剤として、接着剤の垂れ防止や強度向上に寄与します。樹脂やエラストマー、特にシリコーンゴムにおいては、補強剤として不可欠であり、機械的強度や耐熱性を大幅に向上させます。また、増粘剤や流動性向上剤としても利用されます。化粧品や医薬品分野では、増粘剤、ゲル化剤、乳化安定剤、流動性向上剤、吸着剤として、ファンデーションの感触改善、錠剤の固結防止、軟膏の安定化などに使用されます。食品分野では、粉末食品の流動性向上剤や固結防止剤、キャリアとして、サラサラ感を保ち、固まりを防ぐ役割を果たします。電子材料分野では、半導体製造プロセスにおける研磨剤(CMPスラリー)や絶縁材料、熱伝導性材料のフィラーとして、平坦化や放熱シートの性能向上に利用されます。その他にも、触媒担体、消泡剤、バッテリーセパレーター、断熱材など、その特性を活かした応用が多岐にわたります。

関連技術としては、まず「表面処理技術」が挙げられます。ヒュームドシリカの特性を大きく左右する重要な技術であり、シランカップリング剤を用いた疎水化処理だけでなく、特定の官能基を導入することで、特定の樹脂や溶媒との親和性を高める技術が開発されています。次に「分散技術」も重要です。ヒュームドシリカは凝集性が高いため、目的の媒体中に均一に分散させる技術が不可欠であり、高速攪拌機、ビーズミル、三本ロールミルなどの分散装置や、分散助剤(界面活性剤など)の選定が鍵となります。また、ヒュームドシリカはナノ粒子の一種であるため、その製造プロセスは「ナノ粒子合成技術」の基礎をなします。他のナノ粒子(カーボンナノチューブ、ナノセルロースなど)との複合化による新機能材料の開発も進められています。さらに、ヒュームドシリカを原料とする多孔質材料である「エアロゲル」は、非常に低い熱伝導率を持つ超軽量断熱材として注目されています。

ヒュームドシリカ市場は、その多岐にわたる用途と優れた機能性により、安定した成長を続けています。主要な市場牽引要因は、自動車産業(塗料、接着剤、シーリング材)、建設産業(塗料、シーリング材)、電子産業(CMPスラリー、放熱材料)、化粧品・パーソナルケア製品の需要増加です。特に、電気自動車(EV)の普及に伴うバッテリー材料や放熱材料への需要、高機能塗料や接着剤の需要拡大が市場を押し上げています。主要メーカーとしては、Evonik Industries(ドイツ)、Cabot Corporation(米国)、Wacker Chemie AG(ドイツ)、OCI Company Ltd.(韓国)、新日鉄住金化学(日本、現在は日鉄ケミカル&マテリアル)などが挙げられ、これらの企業は製品の差別化と用途開発に注力しています。環境規制の強化やサステナビリティへの意識の高まりから、環境負荷の低い製造プロセスや、リサイクル可能な製品への応用も模索されています。

将来展望として、ヒュームドシリカは今後も高機能材料としての需要が拡大すると予測されます。3Dプリンティング用材料のレオロジー制御、スマートマテリアル、医療分野(ドラッグデリバリーシステム、生体適合性材料)、エネルギー分野(燃料電池、バッテリー材料の改良)など、新たな応用分野の開拓が進むでしょう。また、他のナノ材料(例:グラフェン、カーボンナノチューブ)との複合化により、軽量で高強度、かつ多機能なハイブリッド材料の開発が期待されます。製造プロセスの革新も進められ、製造コストの削減、エネルギー効率の向上、環境負荷の低減が図られる可能性があります。特定の機能(例:抗菌性、導電性、特定のガス吸着性)を付与するための、より精密な表面改質技術が開発されることで、用途の幅がさらに広がるでしょう。材料設計やプロセス最適化において、AIやシミュレーション技術が活用されることで、より効率的な製品開発と性能向上が期待されます。総じて、ヒュームドシリカは、そのユニークな物理化学的特性と多様な機能性により、今後も様々な産業分野において不可欠な高機能材料としての地位を確立し続けると考えられます。