機能性飲料市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

機能性飲料市場は、製品タイプ(エナジードリンク、スポーツドリンク、栄養強化ジュース、乳製品および乳製品代替飲料、機能性・栄養強化水など)、包装タイプ(PET/ガラスボトル、缶、テトラパックなど)、流通チャネル(オン・トレード、オフ・トレード)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

機能性飲料市場の概要

本レポートは、機能性飲料市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。製品タイプ(エナジードリンク、スポーツドリンク、強化ジュース、乳製品および乳代替飲料、機能性/強化水など)、パッケージタイプ(PET/ガラスボトル、缶、テトラパックなど)、流通チャネル(オン・トレード、オフ・トレード)、および地域別に市場をセグメント化し、米ドル建ての価値で予測を提供しています。

市場概要

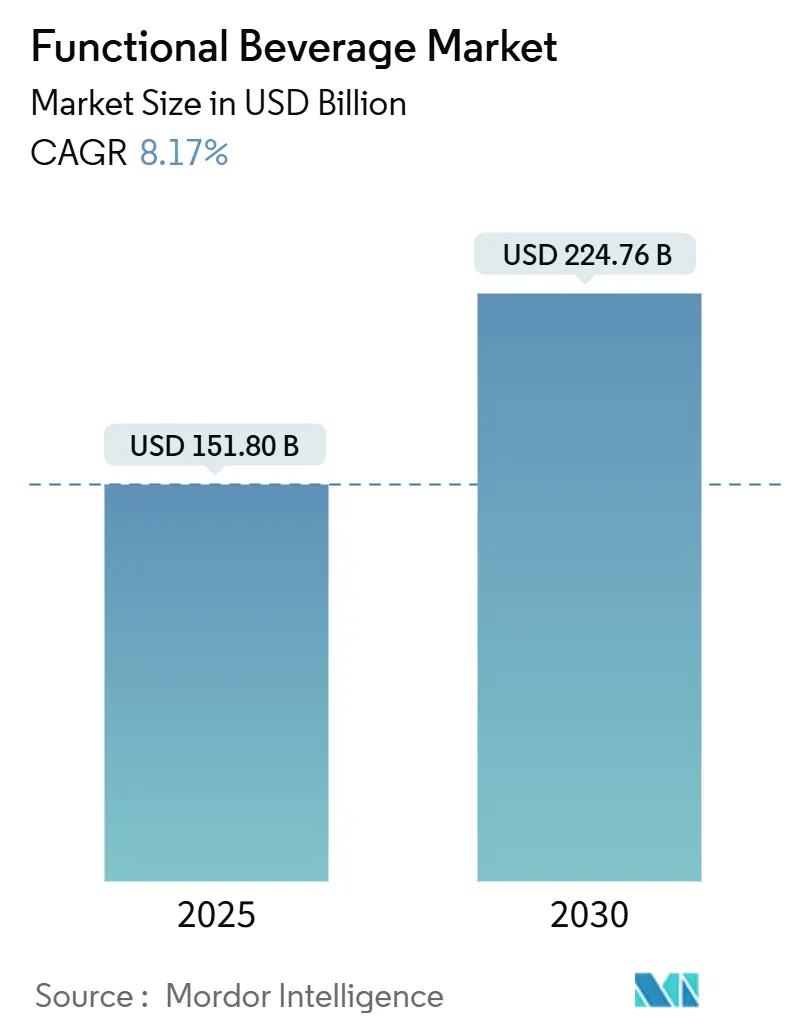

機能性飲料市場は、2025年には1,518億米ドルの評価額に達し、2030年までに2,247億6,000万米ドルに成長すると予測されており、年平均成長率(CAGR)は8.17%です。この成長は、単なる水分補給だけでなく、特定の健康上の利点を提供する飲料に対する消費者の嗜好の高まりによって推進されています。エナジードリンクは依然として販売量で優位を占めていますが、スポーツパフォーマンスのための水分補給、腸内マイクロバイオームのサポート、ストレス軽減ソリューションへの関心が顕著にシフトしています。英国ソフトドリンク協会によると、英国では2024年に12億リットルのスポーツドリンクとエナジードリンクが消費され、2023年の11億リットルから増加しました。グローバルブランドは、プロバイオティクス、アダプトゲン、ビタミン・ミネラル複合体を強化した製品を急速に導入しています。パッケージングも、成分保護と利便性を重視して進化しています。さらに、サプライチェーンの効率化と小売のデジタル化が進むにつれて、メーカーは「健康的」という規制の厳格化に対応し、クリーンラベルの採用と科学的根拠に基づいた主張を強化しています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年にはエナジードリンクが機能性飲料市場シェアの29.30%を占め、スポーツドリンクは2030年までに8.73%の最速CAGRを記録すると予測されています。

* パッケージング別: 2024年にはPET/ガラスボトルが機能性飲料市場規模の37.20%を占めましたが、缶は2030年までに9.19%のCAGRで成長しています。

* 流通チャネル別: 2024年の収益の55.70%はオフ・トレードチャネルによるものでしたが、オン・トレードチャネルは2030年までに9.20%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が収益シェアの39.60%を占めましたが、アジア太平洋地域は2030年までに8.56%のCAGRを達成すると予測されています。

* 主要企業: PepsiCo、Coca-Cola、Celsiusは、2024年の機能性飲料市場規模の推定28%を合わせて占めており、市場の統合が進んでいることを示しています。

世界の機能性飲料市場のトレンドと洞察

推進要因

* 健康とウェルネスへの消費者意識の高まり: 消費者は、基本的な栄養から特定のウェルネス効果へと焦点を移しており、食品や飲料が薬効を持つという考えが広まっています。特に腸の健康と精神的な幸福が優先され、免疫機能の強化、ストレス管理、認知機能の向上を目的とした製品への需要が高まっています。キリンホールディングスは、2024年1月から6月にかけてLC-プラズマ製品シリーズの売上が40%増加し、免疫ケア飲料は前年比183%という驚異的な成長を記録しました。プロバイオティクスに加え、ポストバイオティクス飲料が新たなトレンドとして浮上しており、アサヒ飲料アメリカは睡眠とリラクゼーションを目的とした「Refrezz」を発売しました。

* クリーンラベルと天然成分への需要: 消費者は機能性飲料における透明性と認識可能な成分を強く求めており、クリーンラベル要件が製品配合戦略を再構築しています。これは成分リストだけでなく、調達方法、加工方法、パッケージングの持続可能性にも及びます。2025年2月に施行されるFDAの「健康的」の定義改訂は、添加糖、飽和脂肪、ナトリウムの制限など、健康強調表示に対するより厳格な基準を導入します。これに対応するため、メーカーは既存製品の再配合や新製品の開発を進めていますが、これにより生産コストの増加や複雑化が生じています。アダプトゲンやヌートロピクスなどの機能性成分の導入は、味と安定性の課題を伴い、高度なマスキング技術や保存技術が必要とされます。国際食品情報評議会によると、2023年には米国の回答者の約29%が「クリーンな成分」と表示された食品や飲料を定期的に購入していると回答しました。

* 腸の健康とマイクロバイオームへの意識向上: マイクロバイオーム科学は、腸の健康をニッチな関心事から主流のウェルネス優先事項へと変え、プロバイオティクス、プレバイオティティクス、ポストバイオティクス飲料の配合革新を促進しています。過去10年間で米国の消化器健康市場はほぼ3倍に拡大し、消化器の健康と全体的な幸福の関連性に対する認識が高まっています。Coca-ColaやPepsiCoなどの主要ブランドは、1食あたり3〜6グラムのプレバイオティクス繊維を含むプレバイオティクスソーダ(Simply PopやPrebiotic Colaなど)を発売しています。腸脳軸に関する研究が進むにつれて、市場機会は消化器の健康だけでなく、精神的なウェルネスや認知機能にも拡大しています。しかし、加工中および保存期間中のプロバイオティクスの生存性を確保し、消費者に受け入れられる味覚プロファイルを作り出すという課題が残っています。

* 成分と配合の革新: 成分の革新は、従来のビタミンやミネラルから、アダプトゲン、ヌートロピクス、特殊タンパク質などの高度な生理学的効果を目的としたバイオアクティブ化合物へと移行しています。今日の消費者は、エネルギー増強、消化器の健康、免疫サポート、精神的な明晰さ、ストレス軽減など、複数の利点を同時に提供する飲料を求めています。この需要の変化により、メーカーはターメリック、マカ、ライオンズメインマッシュルーム、アシュワガンダなどのアダプトゲン、CBD、様々な植物性成分、ヘンプやエンドウ豆などの代替タンパク質といった新規のバイオアクティブな植物由来成分の研究と採用を進めています。これらの成分を巧みにブレンドすることで、効果を確保しつつ、消費者に受け入れられる味覚を提供することが重要です。また、カロリーを増やさずに甘味を提供する砂糖代替品の台頭は、より健康的な製品革新を可能にしました。しかし、複数の機能性成分を組み合わせる際、メーカーは味、安定性、生体利用効率を維持するという課題に直面しており、独自の送達システムやマスキング技術が必要となることがよくあります。PepsiCoの最近の特許出願は、敏感な化合物を個別に保管し、制御された方法で放出するための成分チャンバーを備えた飲料缶など、業界の技術的な方向性を示しています。

抑制要因

* 厳格な規制と表示要件: 世界中の保健当局が機能性飲料の主張と成分の安全性に対する規制を強化するにつれて、規制の複雑さが増しています。2028年2月から施行されるFDAの「健康的」の定義改訂は、メーカーに詳細なコンプライアンス記録の保持と特定の栄養基準の遵守を義務付け、大幅な再配合を促しています。ヨーロッパでも規制が厳しくなっており、2024年8月にはEUがイソマルトゥロースの健康強調表示を科学的根拠の不足と消費者の混乱のリスクを理由に却下しました。韓国の「機能性表示食品」制度は、厳格な検査を受ける健康食品と、規制が緩い表示の食品との区別を曖昧にし、消費者を混乱させています。このような地域ごとの規制の差異は、コンプライアンスコストを増加させるだけでなく、市場参入の障壁となり、特にグローバルな規制の迷路を巧みに乗り切る専門知識とリソースが不足している中小メーカーにとっては大きな課題です。

* 高い生産コストと原材料費: メーカーは、特殊な機能性成分、高度な加工設備、コンプライアンスインフラストラクチャにかかる費用の上昇に直面しており、これが市場成長を抑制しています。2024年を通じて、マルトデキストリン市場の価格圧力は、気候変動によるトウモロコシと小麦の収穫量への影響により持続すると予想されています。これは、多くの機能性飲料の配合における主要成分に影響を与えます。例えば、米国農務省は、2024年の米国における加工用スイートコーンの価格が1トンあたり102米ドルであったと報告しています。PepsiCoのような機能性飲料業界の企業が生産性向上に注力する一方で、Coca-Colaは農業コストの上昇に直面しており、成分カテゴリー全体での投入コストの正常化に格差があることを浮き彫りにし、業界全体の利益率に圧力をかけています。コストの課題は原材料に限定されません。成分の安定性と生体活性を維持するために不可欠な特殊な加工要件は、高価な設備と厳格な品質管理システムを必要とすることがよくあります。機能性飲料の収益成長が予測されているにもかかわらず、メーカーは、成分の溶解性、テクスチャの最適化、保存期間の延長といった配合上の課題を乗り越える必要があり、これらが機能性飲料業界における生産の複雑さとコストを増大させています。

セグメント分析

* 製品タイプ別:スポーツドリンクがエナジードリンクの優位性を超えて加速

2024年にはエナジードリンクが市場シェアの29.30%を占めていますが、スポーツドリンクは2030年までに8.73%の最速成長率を誇り、急成長しています。この傾向は、パフォーマンスを重視した水分補給と回復ソリューションへの消費者の嗜好の変化を示しています。エナジーカテゴリーが市場の成熟を示唆する一方で、スポーツ栄養は従来の選手だけでなく、主流のウェルネス愛好家にもアピールを広げています。電解質配合、天然カフェイン源、分岐鎖アミノ酸やアダプトゲンなどの回復中心の成分における革新が、スポーツドリンクの人気を推進しています。国際食品情報評議会が強調するように、これらの進歩は機能的な水分補給を優先するフィットネス愛好家に対応しています。

消費者が機能的な利点を注入された馴染みのあるフォーマットに惹かれるにつれて、強化ジュースや乳代替飲料は着実な成長を遂げています。一方、機能性水は、その利便性とクリーンラベルの魅力によって支持され、カテゴリーとして台頭しています。コンブチャ、ケフィア、その他の特殊な機能性飲料を含む「その他」セグメントは急速に上昇しており、これはメーカーがユニークな成分と革新的な送達方法を試す意欲によって促進されています。FDAの改訂された「健康的」の定義は、製品配合に大きな影響を与えています。特に糖分を多く含むエナジードリンクに影響を与え、同時に天然甘味料を使用した代替品への道を開いています。競争環境は激化しており、Celsiusが2025年4月にAlani Nutritionを18億米ドルで買収したという重要な動きは、機能性飲料市場の状況を再構築し、健康志向のエナジー代替品のシェアを強化しています。

* パッケージタイプ別:持続可能性を通じて缶が勢いを増す

2024年にはPETおよびガラスボトルが市場シェアの37.20%を占め、透明性と認識される品質に対する消費者の嗜好を強調しています。一方、缶は持続可能性の推進と利便性の魅力に牽引され、2030年までに9.19%のCAGR成長率を誇り、上昇傾向にあります。このパッケージングの変化は、環境責任と外出先での消費への嗜好を重視する消費者の価値観の広範な変化を示しています。日本のPETボトルに関するドラフト基準は、15%のリサイクル含有量を義務付け、リサイクル可能性のベンチマークを設定しており、パッケージング革新を推進する規制の動きを浮き彫りにしています。この感情を反映して、EUの包装および包装廃棄物規制は、2030年までに再利用可能な包装を10%、2040年までに40%に引き上げるという野心的な目標を設定しており、飲料メーカーに多大なコンプライアンス上の課題を課しています。

テトラパックのような代替パッケージング形式は、特に植物ベースおよびオーガニック機能性飲料の分野でニッチを切り開いており、そこでは環境に優しいパッケージングがブランドの精神と共鳴しています。飲料カートン業界は、EUの包装義務に後押しされ、リサイクル能力に2億ユーロの多額の投資を準備しており、食品および飲料カートンアライアンスの報告によると、2027年までにさらに1億ユーロの追加投資を視野に入れています。パッケージングの革新は素材だけではありません。デザインも重要です。その一例が、敏感な化合物の最適な送達のために設計された、成分チャンバーを備えた飲料缶に関するPepsiCoの画期的な特許です。パッケージング分野が進化するにつれて、メーカーは持続可能性の義務、変化する消費者の好み、予算の制約、および機能性成分を保護するという必須事項の迷路をナビゲートすることになります。

* 流通チャネル別:オン・トレードの加速がプレミアム化を示す

2024年には、スーパーマーケット、コンビニエンスストア、Eコマースプラットフォームを含むオフ・トレードチャネルが市場の55.70%を占め、機能性飲料の発見と購入の主要な場所となっています。一方、オン・トレードチャネルは2030年までに9.20%の堅調なCAGR成長率を記録しており、プレミアム化と体験型消費へのシフトを強調しています。消費者は、機能性飲料による厳選された体験に対して、より高い料金を支払うことをいとわない傾向にあります。このチャネルダイナミクスの変化は、機能性飲料が単なる実用的な購入品から、ライフスタイルや社交の機会の不可欠な要素へと進化しているという、消費者の行動の広範な変化を浮き彫りにしています。

オフ・トレードの状況では、Eコマースが急増しており、飲料会社は変化する買い物習慣に対応するため、デジタル能力とDTC(Direct-to-Consumer)戦略を強化しています。サブスクリプションモデルとパーソナライズされた栄養プラットフォームは、特に特定の健康効果を目的とした特殊な機能性飲料にとって、重要な流通経路として浮上しています。コンビニエンスストアは、エナジードリンクやスポーツドリンクの衝動買いの拠点として、またプレミアムオプションの冷蔵セクションを拡大することで、機能性飲料の販売において重要な役割を担っています。薬局や健康食品店は、機能性飲料をサプリメントやウェルネス製品と連携させ、治療効果を求める健康志向の消費者をターゲットにしています。この流通の進化は、コールドチェーンロジスティクスと技術の進歩によって強化され、様々な小売形式全体で製品の鮮度と地理的範囲の拡大を保証しています。

地域分析

* 北米: 2024年には売上の39.60%を占め、高い可処分所得、洗練された小売インフラ、ウェルネスコンセプトの早期導入によって牽引されています。新製品の導入により棚はダイナミックに保たれ、2025年のFDAの「健康的」規則は明確さをもたらし、科学主導の競争環境を育んでいます。主要企業は統合を強化し、デジタルネイティブなスタートアップを買収して新たな成長分野に参入しています。高いカテゴリー浸透率にもかかわらず、地域の機能性飲料市場は、プレミアム化と機能性レイヤリングに支えられ、中程度の1桁台の成長率を享受しています。

* アジア太平洋: 都市化、富裕層の中間層の台頭、伝統的なハーブ療法と現代のRTD(Ready-to-Drink)フォーマットの融合に牽引され、2030年までに8.56%という目覚ましいCAGRでリードすると予測されています。中国、日本、韓国では、フィットネスアプリの台頭と若者の健康意識の高まりが、機能性飲料の需要を押し上げています。特に、免疫力向上、消化器系の健康、精神的な明晰さを目的とした製品が人気を集めています。また、伝統的な漢方薬の成分を取り入れた製品や、植物由来のプロテイン飲料も市場を牽引しています。この地域では、Eコマースとコンビニエンスストアが主要な流通チャネルとして機能し、消費者の利便性を高めています。

* ヨーロッパ: 2024年には売上の25.10%を占め、健康とウェルネスへの関心の高まり、クリーンラベル製品への需要、そしてスポーツ栄養の主流化によって成長しています。消費者は、人工添加物の少ない、透明性の高い成分表示を持つ製品を求めています。ドイツ、イギリス、フランスが主要市場であり、特に植物ベースの飲料や、ストレス軽減、睡眠改善を目的とした機能性飲料が注目されています。規制環境は厳格ですが、イノベーションを促進し、消費者の信頼を築く上で重要な役割を果たしています。

* ラテンアメリカ: 経済成長と健康意識の向上により、機能性飲料市場は急速に拡大しています。特にブラジルとメキシコがこの地域の成長を牽引しており、天然成分、低糖、そしてエネルギーブーストや消化器系の健康を目的とした製品が人気です。都市化の進展と中間層の購買力向上も市場拡大に寄与しています。

* 中東・アフリカ: 比較的小規模な市場ですが、健康志向の高まり、可処分所得の増加、そしてスポーツ活動への参加者の増加により、着実に成長しています。特にアラブ首長国連邦とサウジアラビアでは、プレミアムな機能性飲料やスポーツドリンクの需要が高まっています。しかし、文化的な嗜好や流通インフラの課題が市場の成長を制限する要因となることもあります。

このレポートは、機能性飲料の世界市場に関する詳細な分析を提供しています。機能性飲料とは、ミネラル、ビタミン、アミノ酸、食物繊維、プロバイオティクス、生果物などを含み、必須栄養価と様々な健康上の利点を提供するノンアルコール飲料と定義されています。

市場の範囲とセグメンテーション

本調査は、製品タイプ、包装タイプ、流通チャネル、および地域に基づいて市場をセグメント化し、各セグメントの市場規模を米ドルで提供しています。

* 製品タイプ別: エナジードリンク、スポーツドリンク、強化ジュース、乳製品および乳製品代替飲料、機能性/強化水、その他が含まれます。

* 包装タイプ別: PET/ガラスボトル、缶、テトラパック、その他のタイプが分析されています。特に缶は、高いリサイクル性、軽量な物流、優れた光保護機能により、包装タイプの中で最も速い成長率(CAGR 9.19%)を示すと予測されています。

* 流通チャネル別: オン・トレードとオフ・トレード(スーパーマーケット/ハイパーマーケット、ドラッグストア/薬局、コンビニエンスストア、オンライン小売店、その他の小売チャネル)に分けられます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要地域およびその主要国が含まれます。

市場規模と成長予測

機能性飲料の世界市場は、2025年には1,518億米ドルに達すると予測されています。2025年から2030年にかけて、市場は年平均成長率(CAGR)8.17%で拡大すると見込まれています。

* 製品タイプ別では、 スポーツドリンクが最も急速に成長するセグメントであり、CAGR 8.73%で成長すると予測されています。

* 地域別では、 アジア太平洋地域が最も大きな需要増加をもたらし、2030年までにCAGR 8.56%で成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 健康とウェルネスへの消費者意識の高まり: 消費者が健康的なライフスタイルを追求する中で、機能性飲料への関心が高まっています。

* クリーンラベルと天然成分への需要: 添加物の少ない、自然由来の成分を含む製品への需要が増加しています。

* 腸の健康とマイクロバイオームへの意識向上: 腸内環境の改善に役立つプロバイオティクスなどの成分を含む飲料が注目されています。

* 成分と配合の革新: 新しい機能性成分の開発や、より効果的な配合技術の進歩が市場を活性化させています。

* 持続可能性と倫理的調達への焦点: 環境に配慮した製品や、倫理的に調達された原材料を使用するブランドが消費者に支持されています。

* パーソナライゼーションとターゲットを絞った機能的メリット: 個々のニーズに合わせた機能性や特定の健康効果を提供する製品が増えています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 厳格な規制と表示要件: 各国の規制当局による厳しい基準や表示義務が、製品開発や市場投入の障壁となることがあります。特に、FDAの2025年「Healthy」定義は、添加糖やナトリウムの制限を強化し、ブランドにクリーンラベルや天然甘味料への移行を促しています。

* 包装と持続可能性の課題: 環境に配慮した包装ソリューションの採用や、そのコストが課題となっています。

* 味と消費者の嗜好性の課題: 機能性成分の導入が飲料の味に影響を与え、消費者の受け入れを難しくする場合があります。

* 高い生産コストと原材料コスト: 特定の機能性成分や持続可能な調達方法が高コストにつながることがあります。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(PepsiCo Inc.、The Coca-Cola Company、Red Bull GmbH、Monster Beverage Corp.、Danone SA、Nestle SA、Otsuka Holdings Co. Ltdなど)が詳細に分析されています。

市場の機会と将来展望

本レポートは、市場の機会と将来の展望についても言及しており、機能性飲料市場が今後も革新と消費者ニーズの変化に対応しながら成長を続ける可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康とウェルネスに対する消費者の関心の高まり

- 4.2.2 クリーンラベルと天然成分への需要

- 4.2.3 腸の健康とマイクロバイオームへの意識の高まり

- 4.2.4 成分と配合における革新

- 4.2.5 持続可能性と倫理的調達への注力

- 4.2.6 パーソナライゼーションとターゲットを絞った機能的メリット

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制および表示要件

- 4.3.2 包装と持続可能性の課題

- 4.3.3 味と消費者の嗜好性の課題

- 4.3.4 高い生産コストと原材料コスト

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 エナジードリンク

- 5.1.2 スポーツドリンク

- 5.1.3 強化ジュース

- 5.1.4 乳製品および乳製品代替飲料

- 5.1.5 機能性/強化水

- 5.1.6 その他

-

5.2 包装タイプ別

- 5.2.1 PET/ガラスボトル

- 5.2.2 缶

- 5.2.3 テトラパック

- 5.2.4 その他のタイプ

-

5.3 流通チャネル別

- 5.3.1 オン・トレード

- 5.3.2 オフ・トレード

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 薬局および健康食品店

- 5.3.2.3 コンビニエンスストア

- 5.3.2.4 オンライン小売店

- 5.3.2.5 その他の小売チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 スウェーデン

- 5.4.3.8 ベルギー

- 5.4.3.9 ポーランド

- 5.4.3.10 オランダ

- 5.4.3.11 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 タイ

- 5.4.4.5 シンガポール

- 5.4.4.6 インドネシア

- 5.4.4.7 韓国

- 5.4.4.8 オーストラリア

- 5.4.4.9 ニュージーランド

- 5.4.4.10 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 PepsiCo Inc.

- 6.4.2 The Coca-Cola Company

- 6.4.3 Red Bull GmbH

- 6.4.4 Monster Beverage Corp.

- 6.4.5 Danone SA

- 6.4.6 CENTR Brands Corporation (Centr)

- 6.4.7 Nestle SA

- 6.4.8 Otsuka Holdings Co. Ltd

- 6.4.9 Blue Diamond Growers

- 6.4.10 Oatly Group AB

- 6.4.11 Keurig Dr Pepper Inc.

- 6.4.12 Celsius Holdings Inc.

- 6.4.13 Yakult Honsha Co. Ltd

- 6.4.14 Vita Coco Company Inc.

- 6.4.15 Hint Inc.

- 6.4.16 Flow Beverage Corp. (Flow)

- 6.4.17 Vitamin Well

- 6.4.18 BioSteel Sports Nutrition Inc.

- 6.4.19 VOSS Water Global

- 6.4.20 Glanbia Plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

機能性飲料とは、単なる水分補給や栄養補給に留まらず、特定の健康維持・増進効果を目的として開発された飲料の総称です。日本では、その機能性について科学的根拠に基づいた表示が認められた「特定保健用食品(トクホ)」や「機能性表示食品」が代表的であり、消費者の健康志向の高まりとともに市場が拡大しています。これらの飲料は、特定の成分を配合することで、身体の特定の機能に働きかけ、健康リスクの低減やパフォーマンス向上、美容効果など、多様なベネフィットを提供することを目指しています。一般的な清涼飲料水とは異なり、その効果が科学的に検証され、表示されている点が大きな特徴と言えます。

機能性飲料の種類は多岐にわたります。主なカテゴリーとしては、まず「エナジードリンク」が挙げられます。カフェイン、ビタミンB群、アミノ酸などを配合し、疲労回復や集中力向上を目的としています。次に、「スポーツドリンク」は、電解質や糖質を補給し、運動時の水分・ミネラル補給やエネルギー源として利用されます。また、「美容ドリンク」は、コラーゲン、ヒアルロン酸、ビタミンCなどを配合し、肌の潤いやハリ、弾力の維持をサポートします。消化器系の健康をサポートする「整腸ドリンク」には、乳酸菌、ビフィズス菌、食物繊維などが含まれ、腸内環境の改善に寄与します。免疫力向上を目的とした飲料には、乳酸菌やポリフェノールなどが配合されることがあります。さらに、ストレス緩和や睡眠の質向上を目的としたGABAやテアニン配合の飲料、体脂肪の減少や血糖値、血圧の管理をサポートする成分を含む飲料など、特定の健康課題に対応する製品も豊富に存在します。これらの製品は、単一の機能だけでなく、複数の機能を組み合わせたものも増えています。

機能性飲料の利用目的は、消費者の多様なニーズに応えるものです。最も一般的なのは、日々の健康維持や増進です。例えば、食生活の偏りから不足しがちな栄養素や機能性成分を手軽に摂取したいと考える人々にとって、機能性飲料は便利な選択肢となります。また、特定の健康課題を抱える人々、例えば高血圧や高血糖、コレステロール値が気になる方が、それらの改善や予防のために利用するケースも多く見られます。ビジネスパーソンにとっては、仕事中の集中力維持や疲労回復、ストレス軽減を目的としたエナジードリンクやリラックス効果のある飲料が重宝されます。アスリートや運動愛好家は、運動前後のエネルギー補給やリカバリー、パフォーマンス向上を目的としてスポーツドリンクやプロテイン飲料などを活用します。美容意識の高い層は、肌の調子を整えるための美容ドリンクを日常的に取り入れています。このように、機能性飲料は、個人のライフスタイルや健康状態、目的に合わせて幅広く活用されており、手軽に健康管理を行う手段として定着しています。

機能性飲料の開発には、多岐にわたる科学技術が応用されています。まず、機能性成分の探索と抽出技術が重要です。植物由来のポリフェノールや微生物由来の乳酸菌など、新たな健康効果を持つ成分を発見し、その有効性を損なわずに効率的に抽出する技術が不可欠です。次に、これらの成分を飲料として安定的に配合し、かつ飲みやすい味に調整する「製剤技術」が挙げられます。機能性成分の中には、独特の風味や苦味を持つものも多く、それをマスキングし、消費者に受け入れられる味に仕上げるための香料技術や甘味料の選定も重要な要素です。また、成分の安定性を保ち、体内で効果的に吸収されるようにするための「カプセル化技術」や「ナノエマルション技術」も進化しています。これにより、熱や光、酸に弱い成分を保護し、生体利用率を高めることが可能になります。さらに、製品の安全性と品質を保証するための「分析技術」や「品質管理技術」、そして機能性表示の根拠となる科学的データを取得するための「臨床研究技術」も欠かせません。これらの技術の進歩が、より効果的で安全、かつ美味しい機能性飲料の開発を可能にしています。

日本の機能性飲料市場は、近年著しい成長を遂げています。その背景には、高齢化の進展、生活習慣病の増加、そして健康寿命延伸への関心の高まりといった社会的な要因があります。特に、2015年に導入された「機能性表示食品制度」は、市場拡大の大きな推進力となりました。この制度により、企業は科学的根拠に基づけば、国の個別審査を経ずに機能性を表示できるようになり、多様な製品が市場に投入されるようになりました。消費者の健康意識の高まりは、単に病気を治すだけでなく、未病対策や予防、日々のウェルネス向上へとシフトしており、手軽に摂取できる機能性飲料への需要が高まっています。主要なプレイヤーは、大手飲料メーカーや食品メーカー、さらには製薬会社なども参入し、競争が激化しています。特に、コンビニエンスストアやドラッグストアでの取り扱いが増え、消費者が日常的に手に取りやすい環境が整っています。また、インターネット通販の普及も、ニッチな機能を持つ製品が消費者に届く機会を増やしています。健康志向だけでなく、美容、ストレスケア、睡眠改善といったライフスタイルに密着したニーズに応える製品が増加しているのも特徴です。

機能性飲料市場は、今後もさらなる成長が期待されています。将来の展望としては、まず「パーソナライズ化」の進展が挙げられます。遺伝子情報や生活習慣データに基づき、個々人の体質や健康状態に最適な機能性飲料が提案されるようになるでしょう。また、AIやIoT技術との連携により、スマートデバイスが個人の健康データを分析し、適切な飲料を推奨するようなサービスも登場する可能性があります。新たな機能性成分の発見と応用も継続的に進み、より効果的でユニークな機能を持つ製品が開発されるでしょう。例えば、脳機能の向上、メンタルヘルスケア、アンチエイジングなど、より高度で専門的なニーズに対応する製品が増えると考えられます。環境意識の高まりから、持続可能な原料調達や環境負荷の低いパッケージング技術の導入も加速するでしょう。一方で、市場の成熟に伴い、消費者の製品選択眼も厳しくなります。科学的根拠のさらなる明確化、透明性の高い情報提供、そして信頼性の確保が、企業にとってより重要になります。また、味や飲みやすさといった基本的な飲料としての品質も、引き続き競争力を左右する重要な要素であり続けるでしょう。グローバル市場への展開も視野に入れ、日本の先進的な機能性飲料開発技術が世界に貢献する可能性も秘めています。