機能性コーヒー市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

世界の機能性コーヒー市場レポートは、製品タイプ(ホールビーン、グラウンドコーヒー、インスタントコーヒー、レディ・トゥ・ドリンクコーヒー、コーヒーポッドおよびカプセル)、機能性表示(エネルギーフォーカス、体重管理、メンタルフォーカス/認知機能、腸の健康など)、流通チャネル(オン・トレードおよびオフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

機能性コーヒー市場の概要を以下にまとめました。

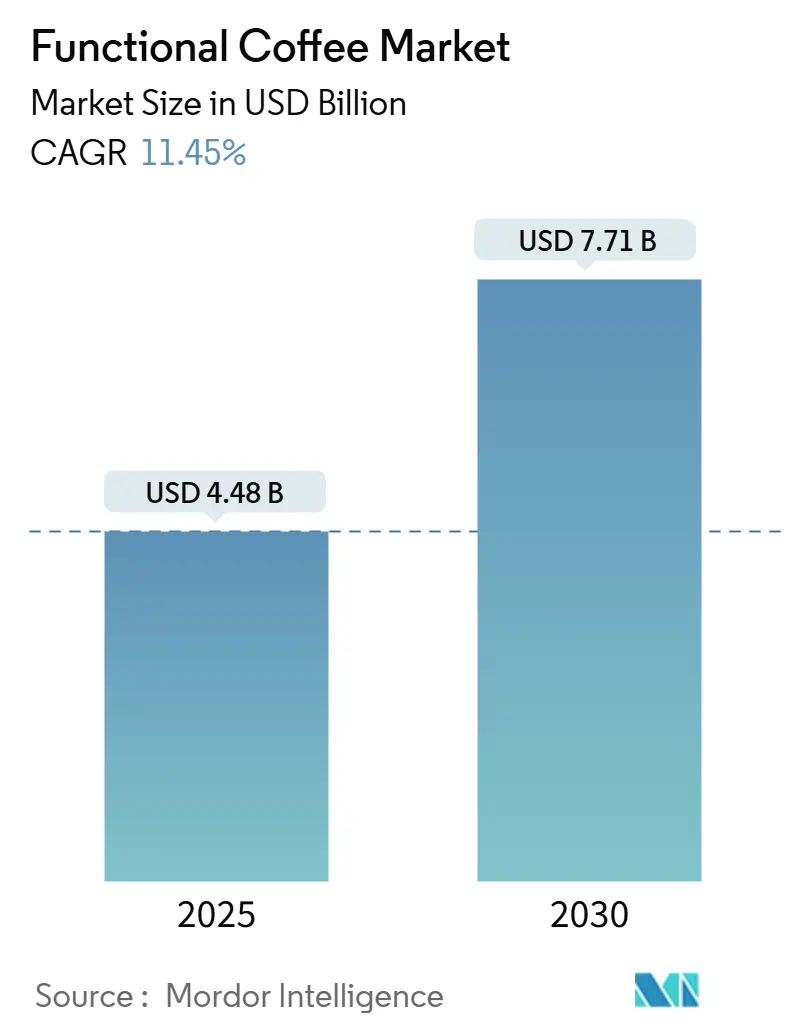

# 機能性コーヒー市場:トレンド、規模、業界分析

グローバル機能性コーヒー市場は、2025年に44.8億米ドルに達し、2030年までに年平均成長率(CAGR)11.45%で成長し、77.1億米ドルに達すると予測されています。この市場拡大は、従来のカフェイン効果を超えた健康上の利点を提供する飲料に対する消費者の嗜好の高まりによって推進されています。特に、エネルギッシュな効果、認知機能サポート、免疫力向上、クリーンラベル成分を単一製品に組み合わせた飲料への需要が高まっています。製造業者は、アダプトゲン、ヌートロピックス、プロバイオティクスをカフェインと組み合わせて、特徴的な製品を生み出しています。

製品タイプ別では、RTD(Ready-To-Drink)コーヒーが2024年に68.88%の市場シェアを占め、2030年まで12.53%のCAGRで最も高い成長率を維持すると予測されています。RTD製品は、その正確な投与量、携帯性、および長い賞味期限から重要性を保っています。また、シングルサーブポッドも家庭用セグメントで勢いを増しており、持続可能なデザインが開発段階から商業生産へと移行しています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別: RTDコーヒーは2024年に機能性コーヒー市場シェアの68.88%を占め、2030年まで12.53%のCAGRで成長すると予測されています。

* 機能性表示別: エネルギーフォーカス製品は2024年に33.83%の収益シェアを占め、ヌートロピック/精神集中飲料は2025年から2030年の間に12.32%のCAGRで拡大する見込みです。

* 流通チャネル別: オフ・トレードプラットフォームは2024年に売上の70.21%を占めましたが、オン・トレード(飲食店など)はコーヒーショップが機能性メニューを拡大するにつれて、2030年まで12.51%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年に機能性コーヒー市場規模の69.27%を占めましたが、アジア太平洋地域は2030年まで13.50%のCAGRで成長しています。

グローバル機能性コーヒー市場のトレンドと洞察

市場の促進要因

1. アダプトゲンとヌートロピックスのコーヒー配合における人気上昇: アシュワガンダ、レイシマッシュルーム、ライオンズメインなどのアダプトゲン成分がコーヒー製品に組み込まれることが増えています。これらはストレス軽減、集中力向上、全体的な認知機能強化の可能性で注目されており、RYZE SuperfoodsとCalmの提携やClevrの小売展開がこのトレンドを裏付けています。ゲーミングコミュニティや専門家からの認知機能向上ニーズも市場を牽引しています。この要因はCAGRに+2.8%の影響を与え、グローバル、特に北米とヨーロッパで中期的に影響を及ぼします。

2. 植物性成分、プロバイオティクス、スーパーフードを取り入れた製品革新の拡大: プロバイオティクスを統合した消化器系健康飲料、プロテイン強化コーヒー、マッシュルームコーヒーなどが登場し、健康志向の消費者にアピールしています。持続可能な農業実践として植物性農薬の使用も進んでいます。この要因はCAGRに+2.1%の影響を与え、北米を中心にアジア太平洋市場へ長期的に拡大します。

3. RTD(Ready-to-Drink)機能性コーヒー製品の普及拡大: アジア太平洋地域を中心に、都市部の消費者が利便性と携帯性を重視するため、RTD機能性コーヒー製品の市場成長が著しいです。若年層が炭酸飲料から機能性コーヒーへ移行する傾向も見られ、ラテが特に人気です。BKONのColdstretto®技術のような革新は、効率的なコールドエスプレッソ製造を可能にし、市場の需要に応えています。この要因はCAGRに+3.2%の影響を与え、グローバル、特にアジア太平洋で短期的に強い影響を及ぼします。

4. クリーンラベルおよび天然成分製品への消費者嗜好: 消費者は「人工成分不使用」「保存料不使用」の機能性コーヒー製品を求めており、製造業者はアロースやステビアなどの天然甘味料を使用し、味覚を損なわないよう高度なフレーバーマスキング技術を採用しています。健康効果、持続可能性、栄養価への重視が高まっており、企業は透明性のある情報開示を通じて信頼を築いています。この要因はCAGRに+1.9%の影響を与え、北米とヨーロッパが主要ですが、都市部のアジア太平洋でも中期的に影響が出始めています。

5. 精密な配合のための抽出・注入技術の進歩: この要因はCAGRに+1.4%の影響を与え、グローバル、特に北米とヨーロッパの技術ハブで長期的に影響を及ぼします。

6. 抗酸化物質および抗炎症成分の利点に関する意識の高まり: この要因はCAGRに+1.7%の影響を与え、グローバル、特に先進市場での教育キャンペーンを通じて中期的に影響を及ぼします。

市場の抑制要因

1. 健康強調表示および機能性成分に関する厳格な規制枠組み: 米国FDAはカフェインを食品添加物として厳しく監視し、成人向けに1日約400mgの摂取制限を設けています。エネルギー製品には監視強化と有害事象報告が義務付けられています。構造/機能強調表示には強固な科学的根拠が必要であり、疾患治療を示唆する表現は厳しく規制されます。2025年のカフェイン制限導入は、製品配合の調整とコンプライアンス費用の増加を招くでしょう。欧州食品安全機関(EFSA)はFDAよりも健康強調表示に柔軟性がありますが、植物性成分には包括的な安全性評価が必要です。この要因はCAGRに-1.8%の影響を与え、グローバル、特にヨーロッパと北米で長期的に制限的です。

2. 専門成分の調達における複雑なサプライチェーンと課題: この要因はCAGRに-2.3%の影響を与え、グローバル、特に輸入に依存する地域で短期的に深刻な影響を及ぼします。

3. 機能性成分統合に伴う高い生産コスト: 特殊な抽出方法、品質管理プロセス、プレミアム原材料の調達は生産コストを大幅に増加させ、小売価格に影響を与えます。超臨界CO2抽出装置のような初期投資は大きいですが、長期的な効率性向上をもたらします。Keurig Dr Pepperの米国コーヒー部門の売上減少は、生豆コスト上昇による価格調整が主な原因でした。プロバイオティクス株の統合は、特定の取り扱いと保管条件を必要とし、製造の複雑さと運用費用を増加させます。消費者は健康効果のためにプレミアム価格を支払う意欲があるものの、価格感度は地域や人口統計によって大きく変動します。この要因はCAGRに-1.6%の影響を与え、グローバル、特に価格に敏感な新興市場で中期的に顕著です。

4. 機能性コーヒーの利点に関する新興市場での消費者認知度の低さ: この要因はCAGRに-1.1%の影響を与え、アジア太平洋の新興市場、ラテンアメリカ、中東・アフリカで中期的に影響を及ぼします。

セグメント分析

製品タイプ別:RTDコーヒーが利便性革新を通じて優位に立つ

RTDコーヒーセグメントは、2024年に市場シェアの68.88%を占め、2030年まで12.53%のCAGRで堅調な成長を続けています。この拡大は、急速な都市化と、携帯性と機能性を兼ね備えた飲料に対する消費者の嗜好の変化に主に起因しています。RTDコーヒー製品は、高度な棚安定性システムを通じて機能性成分を正確に提供し、生物活性化合物を効果的に保存しながら、消費者が準備に専門知識を必要としないという利点があります。

インスタントコーヒーは、効率的な製造プロセスと長い製品寿命により、特に価格感度が購買決定に影響を与える市場で重要な地位を維持しています。挽き豆とホールビーンのセグメントは、アダプトゲンブレンドやスーパーフード注入などの革新的な要素を従来の抽出方法に取り入れることで、パーソナライズされた機能性体験を求める熱心なコーヒー愛好家を引き付け続けています。

機能性表示別:エネルギーフォーカスがリードし、認知機能向上が加速

機能性飲料市場では、エネルギーフォーカス製品が2024年に33.83%の市場シェアを占め、強い消費者嗜好を反映しています。これらの飲料は、従来のカフェイン効果にBビタミンや天然刺激物を組み合わせ、持続放出メカニズムを利用してエネルギーの急落を防ぎます。精神集中および認知機能向上セグメントは、12.32%のCAGRで著しい成長を遂げており、世界の消費者の66%が認知健康製品を積極的に求めているという関心の高まりに牽引されています。このトレンドは、17.5%のCAGRで拡大しているヌートロピック市場全体と一致しています。

市場は多様化しており、体重管理製品(代謝促進成分)、腸内健康飲料(プロバイオティクス、プレバイオティクス繊維)、免疫サポート製品(ビタミンC、亜鉛、植物抽出物)など、さまざまな消費者のニーズに応える特殊な配合が登場しています。パンデミック後、免疫セグメントは大幅な成長を遂げ、機能性飲料消費者の44%が免疫サポートの利点を優先しています。

流通チャネル別:オフ・トレードの優位性がオン・トレードの革新によって挑戦される

オフ・トレードチャネルは、スーパーマーケット、コンビニエンスストア、オンライン小売プラットフォームを通じた流通により、2024年に70.21%の市場シェアを占めています。これらのチャネルは、消費者に容易なアクセスと競争力のある価格を提供します。オンライン小売は、D2C(Direct-to-Consumer)関係、サブスクリプションモデル、プレミアム製品の購入を促す教育コンテンツを通じて、機能性コーヒーの売上を大きく伸ばしています。コンビニエンスストアは衝動買いや外出先での消費から恩恵を受け、スーパーマーケットやハイパーマーケットはブランドの視認性とプロモーションのための広範な棚スペースを提供しています。

オン・トレード(飲食店など)は12.51%のCAGRで成長しており、コーヒーショップが機能性飲料をプレミアムメニューに組み込み、より高い価格帯で体験型消費の機会を創出しています。東アジアのブランドコーヒーショップ市場は過去1年間で店舗数を大幅に拡大し、中国がその大部分を占めています。消費者の利便性志向の変化(コーヒーショップのデリバリーサービスの利用)は、企業が既存のデリバリーインフラに機能性コーヒー製品を組み込む機会を提供しています。

地域分析

北米

北米市場は2024年に69.27%の市場シェアを占め、業界のリーダーとしての地位を確立しています。この優位性は、機能性成分に対する消費者の強い信頼と、発展したプレミアムコーヒー文化に基づいています。米国では、スペシャルティコーヒーが小売消費の重要な部分を占めており、2024年には米国成人の46%がスペシャルティコーヒーを消費しました。この地域の企業は、米国でBulletproofがニッチなバイオハッカーコミュニティから主流の消費者に拡大したように、健康強調表示の検証を可能にする支援的な規制から恩恵を受けています。市場の強みは、カナダ、米国、メキシコ間の効率的なサプライチェーンと、消費者の健康嗜好の一致によってさらに強化されています。

アジア太平洋

アジア太平洋市場は13.50%のCAGRで目覚ましい成長を遂げており、最も急速に成長している地域です。インドやベトナムのような市場では、消費者購買力の向上とコーヒー消費量の増加が直接的に相関し、ビジネス機会が急速に拡大しています。中国では伝統的な茶文化が革新的なコーヒー製品に影響を与え、市場は特に適応性を示しています。インドネシアのビジネス環境は大きく進化し、コーヒー店は不可欠な商業的および社会的中心地となっています。企業は各国で異なる規制要件に直面していますが、これらの違いが市場固有の製品革新の機会を生み出しています。

ヨーロッパ

ヨーロッパ市場は、整備された機能性食品規制と健康志向の消費者に支えられ、安定したパフォーマンスを維持しています。

南米、中東・アフリカ

南米、中東・アフリカでは、都市化の進展と消費者所得水準の上昇が新たな市場機会を創出しており、ビジネスの潜在力はまだ十分に活用されていません。これらの地域は、消費者意識の向上と経済状況の改善に伴い、有望なビジネス展望を示しています。

競合状況

機能性コーヒー市場は、確立された業界プレイヤーと革新的な新規参入企業の両方が存在感を築く機会を見出す、バランスの取れた競争環境を呈しています。企業は、綿密に考案された機能性配合と戦略的な市場ポジショニングを通じて、それぞれの市場セグメントを切り開いています。Nestlé、JDE Peet’s、Keurig Dr Pepperなどの業界リーダーは、確立された流通チャネルと強い消費者信頼に基づいて成功を築いてきました。しかし、これらの企業の一部は運用上の課題に直面しています。例えば、Keurigは2025年第1四半期に米国コーヒー部門の純売上が3.7%減少したと報告しており、これは主に生豆コストの上昇による価格調整が原因です。

市場成長を追求する中で、企業は競争力を高めるために様々な技術的ソリューションを採用しています。超臨界CO2抽出は生物活性化合物の精密な回収を可能にし、BKONのRAIN技術はコールドブリュー生産方法を変革しました。業界では、豆なしコーヒー代替品の生産を可能にする発酵技術の革新も目撃されています。企業は、サブスクリプションモデルを通じて消費者と直接的な関係を構築し、健康志向の顧客に製品の機能的利点を強調する教育的マーケティング戦略を実施することで、市場での存在感を強化しています。市場は、美容と肌の健康に関する配合、パーソナライズされた栄養ソリューション、そして消費者意識がまだ発展途上にある新興市場への拡大といった分野で成長の潜在力を提供し続けています。業界の革新の注目すべき例として、Atomo Coffeeは780万ドルの資金調達を行い、豆なしコーヒーの代替品を開発しています。これらの動きは、市場が消費者の変化する嗜好、持続可能性への懸念、そして健康とウェルネスへの関心の高まりにどのように適応しているかを示しています。企業は、競争の激しい環境で成長を維持するために、製品の差別化、効率的なサプライチェーン管理、そして革新的なマーケティング戦略に継続的に投資しています。

本レポートは、世界のファンクショナルコーヒー市場に関する詳細な分析を提供しています。ファンクショナルコーヒーとは、焙煎されたコーヒー豆から作られる従来のコーヒーに、植物性成分やプロテインなどの追加成分をブレンドし、カフェインによる覚醒効果だけでなく、様々な健康上の利点を提供する飲料と定義されています。

市場の概要と成長予測

世界のファンクショナルコーヒー市場は、2025年の44.8億米ドルから2030年には77.1億米ドルへと成長すると予測されており、その価値は大きく拡大する見込みです。

市場の牽引要因

市場の成長を促進する主な要因は以下の通りです。

* アダプトゲンとヌートロピックの人気: ストレス軽減や認知機能向上を目的としたアダプトゲンやヌートロピック成分のコーヒー製品への配合が人気を集めています。

* 製品革新の拡大: 植物性成分、プロバイオティクス、スーパーフードなどを取り入れた革新的な製品開発が進んでいます。

* RTD(Ready-to-Drink)製品の普及: 携帯性に優れ、手軽に摂取できるRTDファンクショナルコーヒー製品の市場浸透が進んでいます。

* クリーンラベルと天然成分への志向: 消費者の間で、クリーンラベル表示や天然由来成分を使用した製品への選好が高まっています。

* 抽出・注入技術の進歩: 機能性成分を正確に配合するための抽出・注入技術の進化が、製品の品質向上に貢献しています。

* 抗酸化・抗炎症成分の利点への意識向上: 抗酸化作用や抗炎症作用を持つ成分の健康効果に対する消費者の認識が高まっています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 厳しい規制枠組み: 健康強調表示や機能性成分に関する各国の規制枠組みが厳しく、市場参入や製品開発の障壁となる場合があります。

* 複雑なサプライチェーン: 特殊な機能性成分の調達には複雑なサプライチェーンが伴い、課題となることがあります。

* 高い生産コスト: 機能性成分の統合には高い生産コストがかかるため、製品価格に影響を与える可能性があります。

* 新興市場での認知度不足: 新興市場においては、ファンクショナルコーヒーの健康上の利点に関する消費者の認知度がまだ低い状況です。

市場分析の枠組み

本レポートでは、サプライチェーン分析、規制の見通し、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場セグメンテーション

市場は以下の基準で詳細に分類され、分析されています。

* 製品タイプ別: ホールビーン、グラウンドビーン、インスタントコーヒー、RTDコーヒー、コーヒーポッド・カプセル。

* 機能性表示別: エネルギー集中、体重管理、精神集中/認知機能、腸の健康、免疫力向上、美容・肌の健康、その他。

* 流通チャネル別: オン・トレード(飲食店など)、オフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネル)。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)。

主要な洞察

* RTDコーヒーの優位性: 2024年の売上において、RTDファンクショナルコーヒーが約69%を占めており、その携帯性と正確な栄養素配合が消費者に高く評価されています。

* ヌートロピックコーヒーの利点: カフェインにL-テアニン、ライオンズメイン、イチョウなどを組み合わせたヌートロピックコーヒーは、持続的な集中力、記憶力の向上、神経過敏の軽減といった効果を提供します。

* アジア太平洋地域の急速な成長: 地域別ではアジア太平洋地域が最も急速な成長を遂げており、特にインド、ベトナム、中国ではコーヒー文化の広がりとともに二桁の年平均成長率を記録しています。

* サステナビリティへの取り組み: 環境意識の高まりを受け、プラスチックフリーのポッド、コーヒーチェリー副産物のアップサイクル、溶剤使用を最小限に抑えるグリーン抽出方法への投資など、サステナビリティへの取り組みが進められています。

競争環境

市場の競争環境は、市場集中度、主要企業の戦略的動向、市場シェア分析を通じて評価されています。ネスレS.A.、ダッチブロスInc.、ブレットプルーフ360 Inc.、レアードスーパーフードInc.、スーパーコーヒー、JDEピーツ、キューリグドクターペッパーInc.、ヴィタカップInc.、フォーシグマティックOy、クレバーブレンズ、グッドブリューLLC、ウィンドミルヘルスプロダクツ、LDNヌーツLtd.、ペプシコInc.(Propel Immune Coffee)、スターバックスコーポレーション(Functional RTD lines)、ダノンS.A.(Mizone Coffee+)、チボーGmbH、ラバッツァグループ、RYZEスーパーフーズ、Mud/Wtr Inc.など、多数の主要企業が市場で競合しています。

市場機会と将来展望

ファンクショナルコーヒー市場は、消費者の健康志向の高まりと製品革新により、今後も新たな市場機会を創出し、持続的な成長が期待されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コーヒー配合におけるアダプトゲンとヌートロピクスの人気の高まり

- 4.2.2 植物性成分、プロバイオティクス、スーパーフードを取り入れた製品イノベーションの拡大

- 4.2.3 レディ・トゥ・ドリンク(RTD)機能性コーヒー製品の普及率の上昇

- 4.2.4 クリーンラベルおよび天然成分製品に対する消費者の嗜好

- 4.2.5 精密な配合のための抽出および注入技術の進歩

- 4.2.6 抗酸化物質および抗炎症成分の利点に対する意識の高まり

-

4.3 市場の阻害要因

- 4.3.1 健康強調表示および機能性成分に関する厳格な規制枠組み

- 4.3.2 複雑なサプライチェーンと特殊成分の調達における課題

- 4.3.3 機能性成分の統合に伴う高い生産コスト

- 4.3.4 新興市場における機能性コーヒーの利点に関する消費者の認識の低さ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ホールビーン

- 5.1.2 レギュラーコーヒー(粉)

- 5.1.3 インスタントコーヒー

- 5.1.4 レディ・トゥ・ドリンクコーヒー

- 5.1.5 コーヒーポッドおよびカプセル

-

5.2 機能性表示別

- 5.2.1 エネルギー集中

- 5.2.2 体重管理

- 5.2.3 精神集中/認知機能

- 5.2.4 腸の健康

- 5.2.5 免疫力向上

- 5.2.6 美容と肌の健康

- 5.2.7 その他

-

5.3 流通チャネル別

- 5.3.1 オン・トレード

- 5.3.2 オフ・トレード

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 オンライン小売店

- 5.3.2.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 ダッチブロス・インク

- 6.4.3 ブレットプルーフ360インク

- 6.4.4 レアードスーパーフード・インク

- 6.4.5 スーパーコーヒー

- 6.4.6 JDEピーツ

- 6.4.7 キューリグ・ドクターペッパー・インク

- 6.4.8 ブレットプルーフ360インク

- 6.4.9 ヴィタカップ・インク

- 6.4.10 フォーシグマティック・オイ

- 6.4.11 クレバーブレンズ

- 6.4.12 グッドブリューLLC

- 6.4.13 ウィンドミル・ヘルス・プロダクツ

- 6.4.14 LDNヌーツ・リミテッド

- 6.4.15 ペプシコ・インク(プロペル・イミューンコーヒー)

- 6.4.16 スターバックス・コーポレーション(機能性RTDライン)

- 6.4.17 ダノンS.A.(ミゾーン・コーヒー+)

- 6.4.18 チボーGmbH

- 6.4.19 ラバッツァ・グループ

- 6.4.20 ライズ・スーパーフーズ

- 6.4.21 マッド/ウォーター・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

機能性コーヒーとは、一般的なコーヒーに特定の健康効果をもたらす機能性関与成分を配合した飲料を指します。単に嗜好品として楽しむだけでなく、健康維持や特定の身体機能の改善を目的として飲用される点が特徴です。日本では、2015年に導入された「機能性表示食品制度」により、科学的根拠に基づいた機能性を表示できるようになったことで、その市場は大きく拡大しました。消費者の健康意識の高まりや、手軽に健康成分を摂取したいというニーズに応える形で、多種多様な製品が登場しています。

機能性コーヒーの種類は、配合される機能性関与成分とその目的によって多岐にわたります。例えば、体脂肪の減少や内臓脂肪を減らす効果を謳う製品には、コーヒー豆由来のクロロゲン酸や、中鎖脂肪酸(MCTオイル)、難消化性デキストリン、L-カルニチンなどが配合されています。これらは代謝促進や脂肪の吸収抑制、食後の血糖値上昇抑制などに寄与するとされています。また、ストレス緩和や睡眠の質の向上を目的とした製品には、GABA(γ-アミノ酪酸)が配合されることが多く、リラックス効果が期待されます。美容に関心のある層向けには、コラーゲンペプチドやセラミド、ビタミン類を配合し、肌の潤いや弾力維持をサポートする製品も存在します。さらに、腸内環境の改善を目指す製品では、乳酸菌やオリゴ糖、難消化性デキストリンなどが用いられ、お通じの改善に役立つとされています。これらの機能性コーヒーは、レギュラーコーヒーの粉や豆、インスタントコーヒー、ドリップバッグ、スティックタイプ、さらには缶コーヒーやペットボトル入りのRTD(Ready To Drink)飲料として、様々な形態で提供されています。

機能性コーヒーの主な用途は、日々の生活の中で手軽に健康習慣を取り入れたいと考える人々にあります。サプリメントを別途摂取する手間を省き、コーヒーを飲むという既存の習慣に健康価値を付加できる点が大きな魅力です。例えば、朝食時に飲むことで一日の始まりに健康成分を摂取したり、仕事中の休憩時間にリラックス効果のあるコーヒーを選んだりするなど、ライフスタイルに合わせて活用されています。特に、健康意識の高い層、忙しいビジネスパーソン、美容に関心のある女性、生活習慣病の予防を考える高齢者など、幅広い層がターゲットとなっています。特定の健康課題を抱える人々が、医師や専門家のアドバイスのもと、補助的な手段として取り入れるケースも見られます。

機能性コーヒーの製造には、様々な関連技術が用いられています。まず、機能性関与成分の抽出・精製技術は非常に重要です。植物由来の成分であれば、その有効成分を効率的かつ高純度で抽出する技術が求められます。次に、抽出された機能性成分をコーヒーに安定的に配合する技術が不可欠です。コーヒーは熱や酸化、pHの変化を受けやすい飲料であるため、配合された成分が変質したり、効果が失われたりしないよう、安定化技術が開発されています。また、水溶性や脂溶性など、成分の性質に応じた溶解・分散技術も重要であり、コーヒーの風味を損なわずに均一に成分を混ぜ込む工夫が凝らされています。さらに、機能性成分特有の苦味や風味をコーヒーの味でマスキングする技術も、製品の美味しさを保つ上で欠かせません。コーヒー豆の選定や焙煎技術も、機能性成分との相性を考慮し、最適な風味と効果のバランスを追求するために進化しています。そして、機能性表示食品としての品質管理や安全性評価、トレーサビリティの確保も、消費者の信頼を得る上で極めて重要な技術的側面です。

市場背景としては、日本における健康志向の高まりと高齢化社会の進展が、機能性コーヒー市場を牽引する大きな要因となっています。生活習慣病の予防や健康寿命の延伸への関心が高まる中、手軽に健康をサポートする食品へのニーズが増加しています。2015年に始まった機能性表示食品制度は、企業が科学的根拠に基づいた機能性を表示できるようになったことで、消費者の選択肢を広げ、市場の活性化に大きく貢献しました。また、成熟したコーヒー市場において、新たな付加価値を創造しようとする動きも、機能性コーヒーの登場を後押ししています。大手飲料メーカーや食品メーカーだけでなく、健康食品メーカーやスタートアップ企業も参入し、競争が激化する中で、多様な製品が開発・販売されています。市場規模は年々拡大傾向にあり、今後も成長が期待される分野です。

将来展望として、機能性コーヒーはさらなる進化を遂げると考えられます。一つは「パーソナライズ化」の進展です。個人の健康データ(遺伝子情報、腸内フローラ、生活習慣など)に基づき、最適な機能性成分を配合したオーダーメイド型のコーヒーが開発される可能性があります。また、新たな機能性成分の探索も活発化し、現在知られていない健康効果を持つ成分が発見され、コーヒーに応用されるかもしれません。AIを活用した成分配合の最適化や、IoTデバイスと連携して摂取量や効果を管理するシステムなど、テクノロジーとの融合も進むでしょう。サステナビリティへの意識の高まりから、環境に配慮した原料調達や生産プロセスを採用する製品が増えることも予想されます。さらに、日本で培われた機能性コーヒーの技術や知見が、海外市場へと展開され、グローバルな健康トレンドを牽引する可能性も秘めています。RTD製品のさらなる進化や、コーヒー以外の形態(ゼリー、パウダーなど)への応用も進み、より多様なシーンで機能性成分を摂取できる機会が増えるでしょう。消費者の信頼を一層高めるため、より強固な科学的根拠の蓄積と、透明性の高い情報開示が求められていくことになります。