暖房炉フィルター市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

炉フィルター市場は、炉の種類(ガス炉、石油炉など)、MERV評価(MERV 1-4、MERV 5-8など)、エンドユーザー(住宅用、商業用など)、流通チャネル(オフライン小売、オンラインD2Cなど)、フィルター媒体(グラスファイバー、プリーツ合成繊維など)、および地域(米国、カナダなど)によって区分されます。市場規模と予測は米ドルで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

炉用フィルター市場の概要

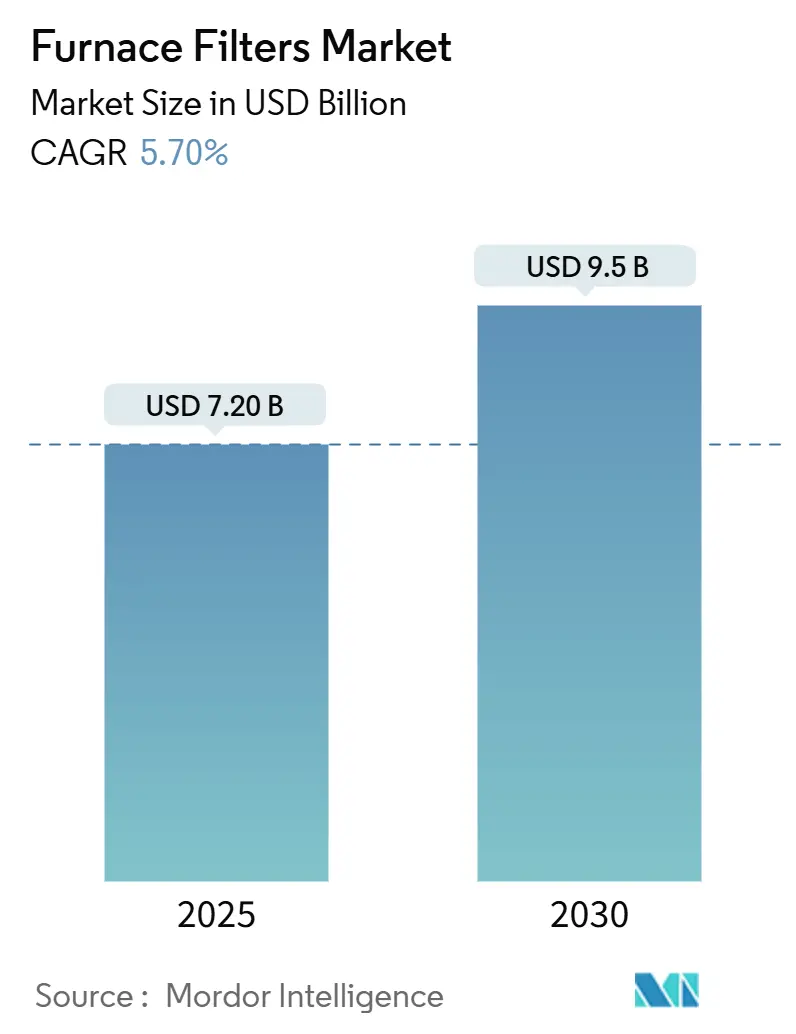

炉用フィルター市場は、2025年には72億米ドルに達し、2030年までに95億米ドルに成長すると予測されており、年平均成長率(CAGR)は5.7%で推移する見込みです。この成長は、室内空気質(IAQ)に関する規制の強化、MERV 13以上の基準への急速な移行、ヒートポンプの電化プログラムによって牽引されています。また、山火事による煙害の増加がフィルター交換サイクルを短縮し、サブスクリプション型Eコマースモデルが消費者のエンゲージメントを深めていることも需要を押し上げています。供給面では、合成メディアの革新により、圧力損失を抑えつつ高効率化が実現されていますが、石油系原材料の価格変動が利益率を圧迫しています。同時に、HVAC大手企業がフィルター専門企業を統合し、技術、流通、継続的な収益源を確保するための業界再編が加速しています。

主要なレポートのポイント

* 炉の種類別: 2024年にはガス炉が炉用フィルター市場の46.0%を占め、引き続き主導的な地位を維持しています。一方、ヒートポンプ/ハイブリッドシステムは2030年までに8.3%の最速CAGRで成長すると予測されています。

* MERV評価別: 2024年にはMERV 5-8メディアが市場規模の38.5%を占めましたが、MERV 13-16およびHEPAフィルターの層は2030年までに9.6%のCAGRで上昇すると予測されています。

* エンドユーザー別: 2024年には住宅用途が収益シェアの57.2%を占めましたが、産業施設は2030年までに7.4%のCAGRで拡大しています。

* 流通チャネル別: 2024年にはオフライン小売が炉用フィルター市場規模の61.3%を占めましたが、サブスクリプションサービスは2030年までに9.74%の最も高いCAGRを記録すると予測されています。

* 地域別: 2024年には北米が収益の37.0%を占めましたが、アジア太平洋地域は2030年までに7.9%のCAGRで最も急速に成長しています。

* 主要プレイヤー: Honeywell、3M(Filtrete)、Nordic Pureが2024年の世界売上高の低二桁のシェアを占めており、市場は中程度の断片化状態にあることを示しています。

世界の炉用フィルター市場のトレンドと洞察

促進要因

1. 室内空気質(IAQ)への注目の高まり:

* CAGRへの影響度: 1.8%

* 地理的関連性: グローバル(北米およびEUに集中)

* 影響期間: 中期(2~4年)

ASHRAE Standard 241は、商業ビルに対し、サブミクロン粒子の約90%を除去できるMERV 13以上のフィルターの設置を義務付ける病原体制御の基準を正式化しました。米国の医療施設はすでにMERV 13以上のOSHAガイドラインに従っており、この要件はフィルターが呼吸器の健康に影響すると考える住宅購入者にも影響を与えています。米国西部での山火事の煙害は、従来のMERV 8製品の限界を浮き彫りにし、急速なアップグレードサイクルを促しています。インドや中国における医薬品生産も、クリーンルームの基準を満たす高効率メディアの需要を促進しています。IAQへの意識が高まるにつれて、建物の所有者はプレミアムフィルターを裁量的な購入ではなく、リスク軽減ツールと見なすようになっています。

2. エネルギー効率の高いHVAC改修の急増:

* CAGRへの影響度: 1.2%

* 地理的関連性: 北米およびEUが中心、アジア太平洋地域にも波及

* 影響期間: 中期(2~4年)

連邦および州の脱炭素化インセンティブは、不動産所有者に対し、旧式のパッケージユニットを可変冷媒流量(VRF)システムやヒートポンプシステムに交換することを奨励しています。これらの改修では、過度な圧力損失なしにMERV 13の性能を維持できる、より深い4インチのメディアフィルターが指定されます。マサチューセッツ州の規制では、換気システムに70%のエンタルピー回収率が義務付けられており、エネルギー効率を保護する低抵抗フィルターの需要を間接的に高めています。古い建物が新しいエネルギーコードに適合するにつれて、請負業者はプレミアムフィルターをリベート対象のアップグレードキットにバンドルし、フィルター供給業者に複数年にわたる継続的な収益をもたらしています。

3. 建築基準におけるIAQおよびMERV要件の厳格化:

* CAGRへの影響度: 1.5%

* 地理的関連性: 北米およびEU、アジア太平洋地域で台頭

* 影響期間: 長期(4年以上)

カリフォルニア州の建築基準は、機械換気されるすべての空間で最低MERV 13フィルターの使用と、密閉されたラックからのバイパスゼロを義務付けており、コンプライアンス上の課題を高めています。同様の指令は欧州連合でも見られ、LEEDおよびBREEAMの評価においてろ過性能が重視されています。スウェーデンがプラスチックからスチールフレームへの移行を進めていることは、規制当局がライフサイクル廃棄物に注目していることを示しており、認証製品を持つ既存ブランドに競争上の優位性をもたらしています。多国籍企業がグローバルな施設基準を統一するにつれて、より高効率のフィルターは、正式な義務がない管轄区域でも基本仕様となっています。

4. 高グレードフィルターを必要とするヒートポンプへの転換:

* CAGRへの影響度: 0.9%

* 地理的関連性: グローバル(北米および中国が主導)

* 影響期間: 長期(4年以上)

ヒートポンプは年間を通じて大量の空気を循環させるため、空気流量の制限に敏感です。そのため、メーカーは、薄いグラスファイバーマットよりもMERV 13の効率でより多くの粉塵を保持できる4インチまたは5インチのプリーツ合成フィルターを推奨しています。世界のヒートポンプの4分の1を生産する中国は、輸出ブランドがこれらの仕様を標準化するにつれて、世界中で響くろ過要件を設定しています。カリフォルニア州と欧州連合の電化政策はヒートポンプの採用を加速させ、交換間隔を短縮し、消耗品の売上を増加させています。

5. 山火事の煙害による交換頻度の増加:

* CAGRへの影響度: 0.6%

* 地理的関連性: 北米西海岸、オーストラリア、南ヨーロッパ

* 影響期間: 短期(2年以内)

山火事の煙害は、特に影響を受ける地域でフィルターの交換頻度を大幅に増加させています。これにより、高性能フィルターの需要が高まり、市場の成長に貢献しています。

6. サブスクリプション型Eコマースフィルターサービスの普及:

* CAGRへの影響度: 0.4%

* 地理的関連性: 北米およびEU、アジア太平洋地域に拡大

* 影響期間: 中期(2~4年)

サブスクリプション型Eコマースフィルターサービスは、消費者が定期的にフィルターを交換する手間を省き、自動的に新しいフィルターが届く利便性を提供することで、市場の販売量を促進しています。

抑制要因

1. 高いライフサイクルメンテナンスコスト:

* CAGRへの影響度: -0.8%

* 地理的関連性: グローバル(特に価格に敏感な住宅市場)

* 影響期間: 中期(2~4年)

MERV 13フィルターはグラスファイバー製オプションよりも約3~4倍高価であり、目詰まりも早いため、家庭の年間交換費用は200米ドルを超える可能性があります。数十台のエアハンドラーを持つ商業ビルでは、フィルターの調達と人件費が年間数千米ドルに達します。同等の空気流量でファン電力が15~20%高くなることによるエネルギー消費量の増加も、運用予算をさらに圧迫します。サブスクリプションプラットフォームは月々の支払いを平準化しますが、総コストは小売チャネルよりも高くなることが多く、資本保全がIAQよりも優先される新興経済国ではアップグレード率が制限されます。

2. 原材料価格の変動(合成メディア):

* CAGRへの影響度: -0.6%

* 地理的関連性: グローバル製造業(アジア太平洋地域で顕著)

* 影響期間: 短期(2年以内)

ポリプロピレンとポリエステルの価格は、原油価格の指標や運賃の変動により、年間で30~40%変動します。メルトブローン生産が中国に集中しているため、地域的な供給停止の影響が拡大します。特定の輸入品に対する米国の関税は予測不可能性を増大させ、鉄鋼およびアルミニウムフレームのコストは世界の建設需要と連動して上昇しています。ヘッジプログラムを持たない小規模なフィルターメーカーは、原材料価格の高騰が値上げを上回ると利益率の圧迫に直面し、製品革新が制限されます。

3. ミニスプリット(フィルターレスHVAC)の採用:

* CAGRへの影響度: -0.4%

* 地理的関連性: アジア太平洋地域が中心、北米およびEUに拡大

* 影響期間: 長期(4年以上)

ミニスプリットシステムは、従来のダクト式HVACシステムとは異なり、フィルター交換の必要がないか、非常に簡易なフィルターを使用するため、炉用フィルター市場の成長を抑制する可能性があります。

4. 使い捨てフィルターに対する持続可能性への圧力:

* CAGRへの影響度: -0.3%

* 地理的関連性: EUおよび北米、アジア太平洋地域で台頭

* 影響期間: 中期(2~4年)

環境意識の高まりにより、使い捨てフィルターの廃棄物問題に対する懸念が強まっています。これにより、再利用可能またはより持続可能なフィルターソリューションへの需要が高まり、使い捨てフィルター市場の成長を抑制する可能性があります。

セグメント分析

1. 炉の種類別: ガス炉の優位性とヒートポンプの台頭

2024年にはガス炉が炉用フィルター市場の46.0%を占め、北米の広範な設置ベースに支えられています。対照的に、ヒートポンプまたはハイブリッドシステムに関連する炉用フィルター市場規模は8.3%のCAGRで成長すると予測されており、これは運用コストの差を縮める電化奨励策を反映しています。石油炉はパイプラインガスが不足している地域でのみ存続し、電気抵抗ユニットは小さなニッチ市場を占めています。

年間を通じて稼働するヒートポンプは、空気流量のペナルティを避けるために、より深いMERV 13メディアを必要とし、設置あたりのユニット収益を増加させます。ガスモデルは標準的な1インチプリーツフィルターを維持していますが、規制の収斂により徐々に効率要件が引き上げられるでしょう。EPAがR-410Aを段階的に廃止するにつれて、請負業者はシステムの清浄度を重視し、設置時の破片を捕集し、コンプレッサーを保護するプレミアムフィルターの需要を強化しています。

2. MERV評価別: 規制強化が性能基準を引き上げる

2024年にはMERV 5-8フィルターが38.5%のシェアを占め、リスクの低い住宅環境で一般的ですが、MERV 13-16およびHEPA製品の炉用フィルター市場規模は2030年までに9.6%のCAGRで成長しています。煙害やパンデミック時代の健康に関するメッセージにより、高評価のフィルターが新築の事実上の選択肢となっています。

山火事の発生しやすい地域では、極端な粒子負荷にもかかわらず効率を維持するように設計された特殊メディアが採用されています。医療およびクリーン製造の顧客は、MERV 13を調達基準として設定しており、この基準は現在、小売製品にも浸透しています。中間のMERV 9-12オプションは、段階的にアップグレードするコスト意識の高いユーザーに利用されていますが、政策の厳格化によりこの移行カテゴリーは縮小する可能性があります。

3. エンドユーザー別: 産業分野の成長が住宅需要を上回る

2024年には住宅購入者が収益の57.2%を占めましたが、医薬品、半導体、食品加工工場が汚染管理を強化するにつれて、産業消費は7.4%のCAGRで上回っています。ASHRAE 241のコンプライアンスが標準的なリース契約の文言となるにつれて、機関および商業ビル向けの炉用フィルター市場シェアも上昇しています。

工場では差圧センサーを展開してフィルター交換を促し、予測可能な再注文スケジュールを作成し、ベンダー管理在庫プログラムをサポートしています。住宅需要は、フィルターが目詰まりする前に交換時期を知らせるサブスクリプション配送に移行しており、HVACのエネルギー無駄や早期のファン故障を減らしています。

4. 流通チャネル別: デジタル変革が加速

2024年にはオフラインのDIYチェーンとHVAC卸売業者がユニットの61.3%を販売していましたが、詳細なサイズ選定ツールや当日配送を通じてEコマースが牽引力を増しています。サブスクリプションポータルは、フィルターが目詰まりする前に届く「設定すればあとはお任せ」の補充を住宅所有者が受け入れるにつれて、チャネルの中で最高の9.74%のCAGRを記録しています。

請負業者ポータルは、コイルクリーナーやサーモスタットとフィルターを交渉された料金でバンドルし、卸売の関連性を強化しています。D2Cブランドは、教育コンテンツやMERV評価の説明を通じて差別化を図り、購入者をプレミアム層に誘導し、平均注文額を拡大しています。

5. フィルターメディア別: 合成メディアの革新が性能を牽引

メーカーは、優れた捕集容量と細菌抵抗性を持つプリーツ合成メディアを好んでいます。グラスファイバーは、性能よりも価格感度が優先される場所、特に賃貸物件で足場を維持しています。静電洗浄可能フィルターは、初期費用が高いにもかかわらず、環境意識の高い購入者にアピールしています。

3Mの金属不使用フレームのような革新は、剛性を維持しながら年間350万ポンドの埋立廃棄物を削減しています。MANN+HUMMELのナノファイバーオーバーレイは、圧力損失を抑えつつ捕集効率を高めますが、依然としてプレミアム価格です。生分解性タンパク質ベースメディアの研究は、廃棄プロトコルを再定義する可能性のある将来の廃棄性に関するブレークスルーを示唆しています。

地域分析

* 北米: 2024年には世界の収益の37.0%を占め、新築および大規模改修でMERV 13フィルターを義務付ける厳格なエネルギーコードに支えられています。カリフォルニア、オレゴン、ブリティッシュコロンビア州での山火事の煙害は、交換サイクルを短縮し、ユニット販売量を増加させています。この地域は、FilterBuyのようなブランドが自動配送プログラムを支配しているため、サブスクリプションの採用もリードしています。

* アジア太平洋: 2030年までに7.9%のCAGRで最も急速に成長している地域です。インドのHVAC市場は2030年までに300億米ドルに達する傾向にあり、生産連動型インセンティブ制度に沿ったフィルター供給業者にとって実質的な下流需要を生み出しています。世界のヒートポンプ販売の4分の1以上を支配する中国は、世界中に波及するろ過基準を設定しています。日本と韓国は、高密度の都市高層ビルで厳格なIAQ制限を課しており、MERV 13以上の採用を確固たるものにしています。

* ヨーロッパ: グリーンディールエネルギー指令とエスカレートする炭素関税を背景に、着実な成長を記録しています。スウェーデンのスチールフレーム義務化は、リサイクル可能な材料に対するEU全体の推進を示唆しており、ドイツはヒートポンプ改修のための補助金プログラムを進めています。中東およびアフリカは、サウジアラビアのビジョン2030が高度なHVACシステムを必要とする大規模な建設プロジェクトに資金を提供しているため、供給業者のレーダーに浮上し始めています。

競合状況

炉用フィルター市場は中程度の断片化が特徴であり、上位10社の供給業者が世界売上高の半分を大きく下回っています。OEMが垂直統合を追求するにつれて、戦略的買収が加速しています。例えば、ダイキンによるフランドル・ホールディングスの4億3000万米ドルでの買収は、その産業用グレードのポートフォリオを強化し、リームによる富士通のHVAC事業の買収は、その設置ベースを拡大しています。セクターの継続的な交換モデルと規制の後押しに魅力を感じ、プライベートエクイティの関心が高まっています。

技術差別化は、圧力閾値をユーザーに警告するスマートフィルターを中心に激化しています。3Mの詰め替え可能なフレームは20年の寿命を約束し、廃棄物と継続的なフレームコストを削減します。Metalmarkは、極端なPM2.5環境向けに検証された初の専用設計MERV 13フィルターで山火事の煙害に対処しています。

サブスクリプションコマースは競争の激戦地となっています。Nordic Pureは直接的な顧客教育を活用し、Honeywellはスマートサーモスタットとフィルター再注文機能をバンドルした実験を行っています。小規模なイノベーターは、ヒートポンプの空気流量の課題や生分解性メディアのニッチ市場をターゲットにしており持続可能性と室内空気質の向上という二重の目標を追求しています。これらの動きは、よりパーソナライズされた、環境に配慮したソリューションへの市場の需要を反映しており、大手企業もまた、これらのトレンドに対応するため、研究開発への投資を強化しています。全体として、空気清浄フィルター市場は、技術革新、戦略的統合、そして消費者の健康と環境意識の高まりによって、ダイナミックな成長を続けています。

このレポートは、世界のファーネスフィルター市場に関する詳細な分析を提供しています。ファーネスフィルターは、アレルゲン、ペットのフケ、ほこり、スモッグ、カビの胞子などの空気中の汚染物質を捕捉し、送風ファンを保護する役割を担っています。

市場規模と成長予測

市場は2025年に72億米ドルの規模に達し、2030年までには95億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 室内空気質(IAQ)への関心の高まり。

* エネルギー効率の高いHVAC(冷暖房空調設備)改修の急増。

* 建築基準におけるIAQおよびMERV(Minimum Efficiency Reporting Value)要件の厳格化。

* ヒートポンプへの転換に伴う、より高性能なフィルターの需要増加。

* 山火事による煙害イベントがフィルター交換頻度を押し上げていること。

* サブスクリプション型Eコマースフィルターサービスが販売量を促進していること。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高いライフサイクルメンテナンスコスト。

* 合成メディアなどの原材料価格の変動。

* フィルターレスHVACであるミニスプリットの採用拡大。

* 使い捨てフィルターに対する持続可能性への圧力。

主要な市場トレンドとセグメント

* ファーネスタイプ別: ヒートポンプ/ハイブリッドシステムは、電化促進策や建物の脱炭素化政策に牽引され、年平均成長率(CAGR)8.3%で最も急速に成長しているセグメントです。

* MERV評価別: MERV 13フィルターは、0.3 µmから1 µmの粒子を約90%捕捉するのに対し、MERV 8フィルターは約35%であり、MERV 13は優れたIAQを提供しますが、コストと圧力損失が高くなります。

* 流通チャネル別: サブスクリプションサービスは、定時配送によりフィルターの適時交換を保証し、HVAC効率の向上とエネルギー費用の削減に貢献するため、CAGR 9.74%で牽引力を増しています。

* 地域別: アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、特にインドのHVAC設備建設と中国のヒートポンプ導入が成長を牽引し、2030年までに7.9%のCAGRで最も急速な拡大を示すと見込まれています。

原材料価格の影響

ポリプロピレン、ポリエステル、金属などの原材料価格の変動は、投入コストを30~40%変動させる可能性があり、利益率を圧迫し、小売価格サイクルに影響を与えます。

レポートの分析範囲

本レポートでは、ファーネスタイプ(ガス、石油、電気抵抗、ヒートポンプ/ハイブリッド)、MERV評価(MERV 1-4からMERV 13-16およびHEPAまで)、エンドユーザー(住宅、商業、産業)、流通チャネル(オフライン小売、オンラインD2C、サブスクリプションサービス)、フィルターメディア(グラスファイバー、プリーツ合成、静電)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)といった多様なセグメントに基づいて市場を詳細に分析しています。

競争環境と将来展望

また、市場の集中度、主要企業の戦略的動向、市場シェア分析、主要企業のプロファイルを含む競争環境についても詳述しています。さらに、市場の機会と将来の展望、特に未開拓のニーズの評価についても触れられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 室内空気質(IAQ)への関心の高まり

- 4.2.2 エネルギー効率の高いHVAC改修の急増

- 4.2.3 建築基準におけるIAQおよびMERVのより厳格な義務化

- 4.2.4 より高性能なフィルターを必要とするヒートポンプへの転換(潜在的要因)

- 4.2.5 山火事の煙による交換頻度の増加(潜在的要因)

- 4.2.6 サブスクリプション型Eコマースフィルターサービスによる販売量の増加(潜在的要因)

-

4.3 市場の阻害要因

- 4.3.1 高いライフサイクル維持コスト

- 4.3.2 原材料価格の変動(合成メディア)

- 4.3.3 ミニスプリットの採用(フィルターレスHVAC)(潜在的要因)

- 4.3.4 使い捨てフィルターに対する持続可能性への推進(潜在的要因)

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 ステークホルダー分析

- 4.9 流通チャネル分析

- 4.10 消費者選好分析

5. 市場規模と成長予測(金額)

-

5.1 炉のタイプ別

- 5.1.1 ガス

- 5.1.2 石油

- 5.1.3 電熱抵抗

- 5.1.4 ヒートポンプ / ハイブリッド

-

5.2 MERV評価別

- 5.2.1 MERV 1-4

- 5.2.2 MERV 5-8

- 5.2.3 MERV 9-12

- 5.2.4 MERV 13-16およびHEPA

-

5.3 エンドユーザー別

- 5.3.1 住宅用

- 5.3.2 商業用

- 5.3.3 産業用

-

5.4 流通チャネル別

- 5.4.1 オフライン小売 (DIYストア、HVAC卸売業者)

- 5.4.2 オンラインD2C (消費者直販)

- 5.4.3 サブスクリプションサービス

-

5.5 フィルターメディア別

- 5.5.1 グラスファイバー

- 5.5.2 プリーツ合成繊維

- 5.5.3 静電

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 イギリス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 3M Company (Filtrete)

- 6.4.3 Nordic Pure LLC

- 6.4.4 Rheem Manufacturing Company

- 6.4.5 FilterBuy Inc.

- 6.4.6 Lennox International Inc.

- 6.4.7 AprilAire LLC

- 6.4.8 MANN+HUMMEL GmbH

- 6.4.9 AAF International (Daikin)

- 6.4.10 Camfil AB

- 6.4.11 Parker-Hannifin Corp.

- 6.4.12 Freudenberg Filtration Technologies SE

- 6.4.13 Donaldson Company Inc.

- 6.4.14 Koch Filter Corporation

- 6.4.15 General Filters Inc.

- 6.4.16 KOOL-IT Filtration

- 6.4.17 Glasfloss Industries

- 6.4.18 PureFilters Canada Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

暖房炉フィルターは、暖房システム、特に強制空気式暖房システムにおいて、室内の空気質を維持し、暖房機器の効率と寿命を保護するために不可欠な部品でございます。これは、暖房炉やエアコン、セントラルヒーティングシステムなどの空気循環経路に設置され、空気中の様々な汚染物質を捕捉する役割を担っております。具体的には、塵埃、花粉、ペットの毛、カビの胞子、細菌、ウイルス、PM2.5などの微粒子を効果的に除去し、清潔で健康的な室内環境の実現に貢献いたします。暖房炉フィルターは、単に空気をきれいにするだけでなく、暖房機器内部への汚れの蓄積を防ぎ、機器の性能低下や故障のリスクを低減させるという、二重の重要な機能を持っております。

暖房炉フィルターには、その素材、構造、性能に応じていくつかの種類がございます。最も一般的なのは「使い捨てフィルター」で、グラスファイバー製やプリーツ状の合成繊維製が主流です。グラスファイバーフィルターは安価で広く普及しておりますが、比較的大きな粒子しか捕集できません。一方、プリーツフィルターは表面積が広く、より微細な粒子を効率的に捕集できるため、高い人気がございます。これらのフィルターの性能は、MERV(Minimum Efficiency Reporting Value)評価という指標で示され、数値が高いほど捕集効率が優れていることを意味します。次に、「洗える/再利用可能フィルター」は、アルミニウムや特殊な合成繊維で作られており、定期的に洗浄することで繰り返し使用できます。初期費用は高めですが、長期的には経済的であり、廃棄物の削減にも繋がります。さらに、より高い空気清浄度を求める場合には、「高性能フィルター」が選択されます。代表的なものにHEPA(High Efficiency Particulate Air)フィルターがあり、医療施設やクリーンルームで用いられるほど非常に高い捕集効率を誇りますが、家庭用暖房炉では空気抵抗が大きすぎる場合もございます。また、静電気を利用して微粒子を吸着する「静電フィルター」も存在し、パッシブ型とアクティブ型がございます。これらの多様なフィルターの中から、各家庭のニーズや暖房システムの仕様に合わせて最適なものが選ばれます。

暖房炉フィルターの主な用途と役割は、大きく分けて二つございます。一つは「室内空気質の改善」でございます。アレルギーの原因となる花粉、ダニの死骸、ペットのフケなどを除去し、アレルギーや喘息の症状を持つ方々にとって快適な居住空間を提供いたします。また、PM2.5のような微細な粒子や、カビの胞子、細菌、ウイルスといった微生物の拡散を抑制し、呼吸器系の健康を守る上で極めて重要な役割を果たします。もう一つは「暖房機器の保護」でございます。フィルターが空気中の塵埃を捕捉することで、暖房炉内部のコイル、ファン、熱交換器といった重要な部品への汚れの蓄積を防ぎます。これにより、機器の効率低下を防ぎ、余分なエネルギー消費を抑えることが可能となります。さらに、部品の摩耗や故障のリスクを低減し、暖房機器全体の寿命を延ばすことにも繋がります。定期的なフィルター交換は、暖房システムの性能を最大限に引き出し、長期的なメンテナンスコストを削減するために不可欠な習慣でございます。

暖房炉フィルターは、様々な関連技術やシステムと密接に関わっております。最も直接的な関連は「HVAC(Heating, Ventilation, and Air Conditioning)システム」で、暖房炉フィルターはその空気循環システムの一部として機能いたします。また、特定の部屋の空気質を改善する「空気清浄機」とは補完関係にあり、暖房炉フィルターが家全体の空気をろ過するのに対し、空気清浄機は局所的な清浄化を担います。近年では、「スマートホーム技術」との連携も進んでおります。例えば、スマートサーモスタットがフィルターの交換時期を通知したり、空気質センサーと連動してフィルターの必要性を自動で判断するシステムも登場しております。さらに、フィルターと併用される技術として「UV-Cライト」がございます。これは、空気中の細菌やウイルスを殺菌する効果があり、フィルターによる物理的な捕集と合わせて、より高い空気清浄効果が期待できます。また、「換気システム」は新鮮な外気を取り入れ、汚れた空気を排出する役割を担いますが、取り込んだ外気を清浄化する上でもフィルターは重要な役割を果たします。これらの技術が複合的に作用することで、より包括的な室内空気質管理が実現されております。

暖房炉フィルターの市場背景は、いくつかの要因によって形成されております。第一に、「健康意識の高まり」でございます。アレルギー、喘息、そしてPM2.5などの大気汚染問題への関心が高まるにつれて、室内空気質の重要性が広く認識されるようになりました。特に、COVID-19パンデミック以降は、空気中のウイルス対策として、高性能フィルターや抗菌・抗ウイルス機能を持つフィルターへの需要が顕著に増加いたしました。第二に、「エネルギー効率への要求」でございます。適切なフィルターの選択と定期的な交換は、暖房システムの効率を維持し、エネルギー消費を抑えることに直結するため、省エネ意識の高い消費者からの需要がございます。第三に、「住宅市場の動向」も影響を与えております。新築住宅やリノベーションにおいて、高性能なHVACシステムとそれに伴う高機能フィルターの導入が進んでおります。主要なメーカーとしては、3M、Honeywell、Filtreteといった専門メーカーのほか、DaikinやPanasonicなどの家電メーカーも製品を提供しており、ホームセンターやオンラインストアで幅広く入手可能でございます。これらの要因が複合的に作用し、暖房炉フィルター市場は安定した成長を続けております。

暖房炉フィルターの将来展望は、技術革新と社会の変化によって多岐にわたります。まず、「高性能化と小型化」が引き続き進むでしょう。より微細な粒子を捕集しつつ、空気抵抗を低減させることで、暖房システムの効率を損なわずに高い清浄度を実現するフィルターの開発が期待されます。次に、「スマート化とIoT連携」は不可避な流れでございます。フィルターの汚れ具合をリアルタイムで検知し、交換時期を自動で通知するセンサー内蔵フィルターや、他のスマートホーム機器と連携して、より統合的な空気質管理を行うシステムが普及するでしょう。例えば、室内の空気質データに基づいて、フィルターの運転モードを最適化するような機能も考えられます。また、「環境配慮型製品の開発」も重要なテーマでございます。リサイクル可能な素材や生分解性素材を使用したフィルター、製造過程での環境負荷を低減した製品など、持続可能性を考慮したフィルターが求められるようになるでしょう。さらに、感染症対策としての需要が継続するため、「抗菌・抗ウイルス機能の強化」は今後も進化を続けると予想されます。特定のウイルスや細菌に対して、より高い効果を発揮するフィルターが登場する可能性がございます。最終的には、各家庭のニーズ(アレルギーの種類、ペットの有無、居住地域の空気質など)に応じた最適なフィルター選択を支援する「パーソナライズされた空気質管理」が実現され、より快適で健康的な生活空間の提供に貢献していくことでしょう。