熱溶解積層方式(FDM)技術3Dプリンター市場:市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

溶融堆積モデリング(FDM)3Dプリンター市場レポートは、プリンタータイプ別(デスクトップ3Dプリンターなど)、材料タイプ別(標準熱可塑性プラスチックなど)、コンポーネント別(ハードウェアなど)、用途別(プロトタイピング、ツーリングおよび治具など)、エンドユーザー産業別(自動車、航空宇宙および防衛など)、価格帯別(エントリーレベルなど)、および地域別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「積層造形(FDM)技術3Dプリンター市場規模レポート | 2030」は、FDM技術3Dプリンター市場の現状と将来予測を詳細に分析したものです。本レポートは、プリンタータイプ、材料タイプ、コンポーネント、アプリケーション、最終用途産業、価格帯、および地域別に市場をセグメント化し、2025年から2030年までの市場価値(米ドル)を予測しています。

# 市場概要

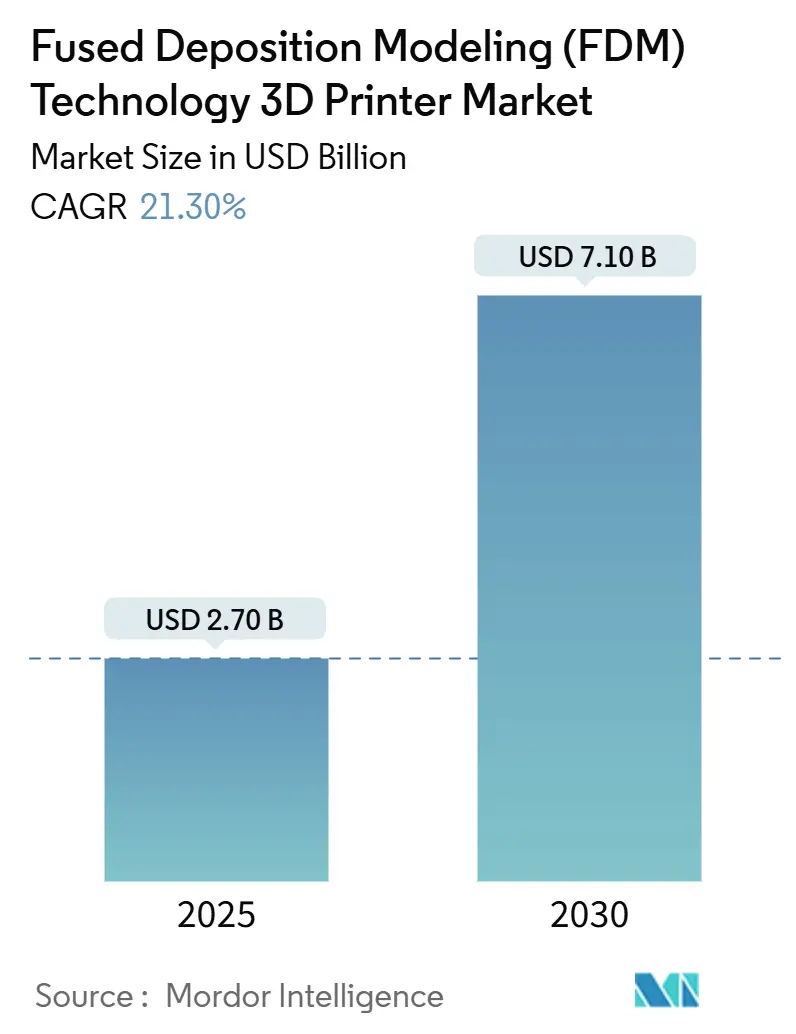

FDM技術3Dプリンター市場は、2025年には27億米ドルと評価され、2030年までに71億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は21.30%と非常に高い成長が見込まれています。この成長は、FDM技術が試作用途から、航空宇宙、自動車、ヘルスケア分野における軽量で機能的に重要な部品の連続生産へと移行していることに起因しています。

市場の主な推進要因としては、エンジニアリンググレードの熱可塑性プラスチックの価格低下、複合材料フィラメントの利用可能性の拡大、分散型製造ネットワークの発展が挙げられます。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。また、AIを活用したプロセス監視による一貫性の向上も、機械加工や成形からFDMプラットフォームへの移行を促しています。市場の集中度は中程度です。

# 主要な市場動向と洞察

成長要因

* 北米の航空宇宙・防衛OEMによる高性能エンジニアリング熱可塑性プラスチックの採用(CAGRへの影響:5.80%): PEEK、PEKK、炭素繊維強化ナイロンの採用により、航空機の軽量化(最大30%の燃料費削減)と認定されたキャビンおよびエンジン部品の製造が可能になっています。北米のOEMによる投資は、2017年の7億1450万米ドルから2025年には30億米ドル以上に増加する見込みで、積層造形による連続生産への明確な転換を示しています。

* アジアの家電ブランドにおける迅速かつ低コストな試作需要の急増(CAGRへの影響:4.70%): 中国、日本、韓国の企業は、設計部門でデスクトップFDMユニットを多数導入し、筐体やコネクタの試作時間を60%短縮し、コストを80%削減することで、競争の激しい市場での製品投入期間を短縮しています。

* 欧州における患者固有の外科モデルへの病院支出の増加(CAGRへの影響:3.90%): ドイツ、英国、フランスの外科医は、FDMで作成された解剖学的モデルを使用して手術手順をリハーサルし、手術室での時間を25%短縮し、結果を向上させています。欧州のヘルスケア3Dプリンティング市場は、2032年までに83億6000万米ドルに達すると予測されています。

* FDMシステムを用いた南米における自動車ツーリングの現地化(CAGRへの影響:3.20%): ブラジルとアルゼンチンの自動車メーカーは、サプライチェーンのレジリエンス強化のため、生産治具の社内製造を開始しました。これにより、外部サプライヤーへの依存度が大幅に低下し、外部ツーリング費用を最大90%削減、リードタイムを50%短縮し、生産サイクルを加速させています。

* AIと機械学習の統合による印刷最適化と品質管理(CAGRへの影響:2.90%): AIと機械学習の統合は、印刷プロセスの最適化と品質管理を向上させ、FDM技術の信頼性と一貫性を高めています。

* オセアニアにおけるバイオベース/リサイクルフィラメントの出現による持続可能性の向上(CAGRへの影響:2.60%): 環境に配慮した材料の採用は、持続可能性への関心の高まりを反映しており、特にオセアニア地域で顕著です。

阻害要因

* 高精度部品における反りや寸法精度の限界(CAGRへの影響:-3.6%): FDMは通常±0.5%(下限:±0.5mm)の公差を達成しますが、SLAやSLSなどの競合技術が提供する精度には及ばず、高精度が要求される部品への適用が制限されています。

* 飛行対応FDM部品の統一された認証の欠如(CAGRへの影響:-3.2%): 統一された材料・プロセス標準の欠如は、FDM飛行部品の認定を妨げており、航空宇宙分野での広範な採用を阻害しています。

* 輸入された高品位ペレットへの依存(CAGRへの影響:-2.8%): 中東およびアフリカ地域では、高品位ペレットの輸入コストが市場の成長を制約しています。

* 歯科用途における光重合(Vat-photopolymerization)技術との競合(CAGRへの影響:-2.4%): 歯科分野では、FDMが光重合技術との激しい競争に直面しており、特に先進国市場でその影響が見られます。

# セグメント分析

* プリンタータイプ別:産業用システムが勢いを増す

* デスクトップモデルは2024年にFDM 3Dプリンター市場シェアの55.0%を占めましたが、産業用システムは2030年までに21.6%のCAGRで拡大すると予測されています。デスクトップは1,000米ドル以下の価格帯と小型の造形容積で、学校やデザインスタジオで優位を保っています。

* 産業用機械は、密閉型チャンバー、能動的に加熱されるプリントゾーン、デュアル高温エクストルーダーを備え、PEEKやPEKKを連続的に使用でき、航空宇宙の安全性が重要なダクトや自動車のエンジンルーム内ブラケットにFDMを導入しています。Vision Minerの22 IDEXプラットフォームは、統合された材料追跡と予測メンテナンスを備えた自動化対応の積層造形セルへの移行を象徴しています。

* 材料タイプ別:複合材料が性能の限界を再定義

* PLA、ABS、PETGなどの標準熱可塑性プラスチックは、低コストとプラグアンドプレイの使いやすさにより、収益の60.0%を占めています。

* 複合材料フィラメントは21.8%のCAGRで拡大しており、主要な成長ドライバーです。炭素繊維強化PLAは56.1 MPaの引張強度に達し、射出成形されたエンジニアリングプラスチックとの差を縮めています。高温工具や最終用途部品向けのチョップドファイバーブレンドの継続的な開発は、材料サプライヤーとプリンターOEM間の緊密な共同開発サイクルを維持しています。

* コンポーネント別:サービスエコシステムが拡大

* ハードウェア販売は2024年にFDM 3Dプリンター市場規模の大部分を占めると予測されています。しかし、ソフトウェア、メンテナンス、トレーニング、およびオンデマンド製造サービスを含むサービスエコシステムも急速に拡大しており、市場全体の成長を牽引しています。特に、企業がFDM技術をより深く統合するにつれて、専門的なサポートとカスタマイズされたソリューションの需要が高まっています。これにより、プリンターの販売だけでなく、その後のライフサイクル全体にわたる付加価値サービスが重要性を増しています。

* エンドユーザー別:産業用途が成長を加速

* プロシューマーおよび愛好家セグメントは、低コストのデスクトップFDMプリンターの普及により、市場の大きなシェアを占めています。

* 産業用途は、航空宇宙、自動車、医療、および消費財製造におけるFDM技術の採用拡大により、最も速い成長率を示しています。これらの分野では、プロトタイピングから最終用途部品の生産まで、FDMがその柔軟性とコスト効率の高さから選ばれています。特に、治具、固定具、およびカスタムツールの製造において、FDMは従来の製造方法に代わる魅力的な選択肢となっています。

* 地域別:アジア太平洋地域が市場をリード

* 北米とヨーロッパは、FDM技術の早期採用と強力な研究開発基盤により、引き続き主要な市場です。

* アジア太平洋地域は、中国、日本、韓国、インドなどの国々における製造業の急速な成長と、政府による積層造形技術への投資増加により、最も速い成長を遂げると予想されています。特に中国は、FDMプリンターの製造と消費の両方において、この地域の成長を牽引しています。新興市場におけるFDM技術の導入は、地域全体のサプライチェーンの最適化と現地生産能力の強化に貢献しています。

競争環境:イノベーションと戦略的パートナーシップが鍵

FDM 3Dプリンター市場は、Stratasys、3D Systems、Ultimaker (UltiMaker)、MakerBot、Prusa Research、Creality、Anycubic、Flashforge、Raise3D、Robozeなど、多数のグローバルおよび地域プレーヤーが存在する競争の激しい環境です。これらの企業は、製品の差別化、技術革新、価格競争、および戦略的パートナーシップを通じて市場シェアを獲得しようとしています。

* 主要プレーヤーの戦略:

* Stratasysと3D Systems: 産業用FDMソリューションのリーダーとして、高性能材料、高度なソフトウェア、および統合されたワークフローに注力しています。彼らは、航空宇宙や自動車などの要求の厳しい産業向けに、信頼性と再現性の高いシステムを提供しています。

* UltiMakerとPrusa Research: デスクトップおよびプロシューマー市場で強力な存在感を示しており、使いやすさ、オープンソースの柔軟性、および活発なコミュニティサポートを強調しています。彼らは、教育機関や中小企業向けに、手頃な価格で高性能なプリンターを提供しています。

* 中国のプレーヤー(Creality、Anycubic、Flashforgeなど): コスト効率の高いソリューションと大規模な生産能力により、グローバル市場で急速にシェアを拡大しています。彼らは、エントリーレベルから中級レベルのFDMプリンターを提供し、幅広いユーザー層にアピールしています。

* イノベーションの推進:

* 材料科学: 高性能複合材料、耐熱性ポリマー、および生体適合性材料の開発が継続的に行われています。これにより、FDMの応用範囲が拡大し、より要求の厳しい最終用途部品への道が開かれています。

* ソフトウェアとAI: 印刷プロセスの最適化、欠陥検出、および予測メンテナンスのためのAI駆動型ソフトウェアソリューションが導入されています。これにより、ユーザーはより効率的で信頼性の高い印刷結果を得ることができます。

* 自動化と統合: 複数のプリンターを管理し、生産ワークフローに統合するための自動化ソリューションが開発されています。これは、産業規模でのFDMの採用を促進する上で重要です。

* 戦略的パートナーシップとM&A:

* 材料サプライヤー、ソフトウェア開発者、およびエンドユーザーとの戦略的パートナーシップは、新しいアプリケーションの開発と市場への浸透を加速しています。

* M&A活動は、企業が技術ポートフォリオを拡大し、市場での競争力を強化するための手段として活用されています。

市場の課題と機会

FDM 3Dプリンター市場は大きな成長の可能性を秘めている一方で、いくつかの課題にも直面しています。

* 課題:

* 材料の制限: FDMは他の積層造形技術と比較して、利用可能な材料の種類が限られている場合があります。特に、金属やセラミックなどの材料は、FDMではまだ一般的ではありません。

* 印刷速度とスケーラビリティ: 大規模な部品や大量生産の場合、FDMの印刷速度は依然として課題となることがあります。

* 後処理の必要性: FDMで製造された部品は、多くの場合、表面仕上げやサポート材の除去などの後処理が必要です。

* 技術の複雑さ: 特に産業用途の場合、FDMプリンターの操作とメンテナンスには専門知識が必要です。

* 機会:

* カスタマイズとパーソナライゼーション: 医療、消費財、および自動車分野におけるカスタム部品の需要増加は、FDMにとって大きな機会です。

* サプライチェーンのレジリエンス: 地域生産とオンデマンド製造の能力は、グローバルサプライチェーンの混乱に対するレジリエンスを高めます。

* 教育と研究開発: FDM技術は、教育機関や研究機関において、プロトタイピング、概念実証、および新しい材料の研究に広く利用されています。

* 持続可能性: FDMは、材料の無駄を削減し、軽量部品を製造することで、より持続可能な製造プロセスに貢献する可能性があります。

結論

FDM 3Dプリンター市場は、技術革新、材料科学の進歩、および多様な産業における採用拡大により、今後も力強い成長を続けると予想されます。特に、産業用途における高性能複合材料の利用と、サービスエコシステムの拡大が、市場の主要な成長ドライバーとなるでしょう。競争は激しいものの、主要プレーヤーはイノベーションと戦略的パートナーシップを通じて、市場の課題を克服し、新たな機会を捉えることで、FDM技術の可能性を最大限に引き出そうとしています。

本レポートは、溶融堆積モデリング(FDM)技術を用いた3Dプリンター市場に関する詳細な分析を提供しています。FDMは、熱可塑性フィラメント(PLA、ABS、PETGなど)を加熱ノズルで溶融し、層状に堆積させることで物体を構築する積層造形技術です。本調査では、FDM技術3Dプリンターの販売による収益、主要な市場パラメーター、成長促進要因、主要ベンダーを追跡し、予測期間における市場推定と成長率をサポートしています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も分析しています。

FDM 3Dプリンター市場は、2025年には27億米ドルと評価され、2030年までに71億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* 北米の航空宇宙・防衛OEMによる高性能エンジニアリング熱可塑性プラスチックの採用。

* アジアの家電ブランドにおける、迅速かつ低コストなプロトタイピング需要の急増。

* 欧州における、患者固有の外科モデルに対する病院支出の増加。これにより、手術時間の25%削減と手技精度の向上が実現されています。

* 南米でのFDMシステムを用いた自動車ツーリングの現地化。

* オセアニアにおける、持続可能性を高めるバイオベース/リサイクルフィラメントの登場。

* 印刷最適化と品質管理のためのAIおよび機械学習の統合。

一方で、市場の成長を阻害する要因も存在します。

* 高精度が求められる工業部品における、反りや寸法精度の限界。

* 中東・アフリカ地域における、高品位熱可塑性ペレットの輸入依存。

* FDM製飛行対応部品に関する、統一された認証基準の欠如。

* 歯科用途における、光造形(Vat-Photopolymerization)技術との競争激化。

本レポートでは、市場を以下の多様なセグメントで分析しています。

* プリンタータイプ別: デスクトップ3Dプリンター、産業用3Dプリンター。

* 材料タイプ別: 標準熱可塑性プラスチック(PLA、ABS、PETG)、エンジニアリンググレード熱可塑性プラスチック(ナイロン、PC、PEEK、PEKK)、複合材充填フィラメント(炭素、ガラス、ケブラー)、バイオ由来およびリサイクルフィラメント。特に、炭素繊維入りPLAのような複合材充填材料は、引張強度を20%以上向上させ、これまで金属や機械加工プラスチックが必要だった最終用途部品の製造を可能にしています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* アプリケーション別: プロトタイピング、ツーリングおよび治具、最終用途機能部品、教育および研究モデル。

* エンドユーザー産業別: 自動車、航空宇宙・防衛、ヘルスケア、家電、産業機械、教育など。

* 価格帯別: エントリーレベル(1,000米ドル未満)、ミッドレンジ(1,000~10,000米ドル)、プロフェッショナル(10,000米ドル超)。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

地域別では、アジアが2030年までに年平均成長率(CAGR)20.2%を記録し、最も急速に成長する地域と予測されています。これは、エレクトロニクス製品のプロトタイピング需要と製造政策のインセンティブに牽引されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Stratasys Ltd.、3D Systems Corporation、Markforged Holding Corp.など多数)が含まれています。また、市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米の航空宇宙・防衛OEMによる高性能エンジニアリング熱可塑性プラスチックの採用

- 4.2.2 アジアの家電ブランドにおける迅速かつ低コストのプロトタイピング需要の急増

- 4.2.3 欧州全域における患者固有の外科モデルに対する病院支出の増加

- 4.2.4 FDMシステムを用いた南米における自動車用ツーリングの現地化

- 4.2.5 オセアニアにおける持続可能性の信頼性を高めるバイオベース/リサイクルフィラメントの出現

- 4.2.6 印刷最適化と品質管理のためのAIおよび機械学習の統合

-

4.3 市場の阻害要因

- 4.3.1 高精度な工業部品における反りおよび寸法精度の限界

- 4.3.2 中東およびアフリカにおける輸入高級熱可塑性ペレットへの依存

- 4.3.3 FDM飛行対応部品に対する調和された認証基準の欠如

- 4.3.4 歯科用途におけるバット光重合からの競争激化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(金額)

-

5.1 プリンタータイプ別

- 5.1.1 デスクトップ3Dプリンター

- 5.1.2 産業用3Dプリンター

-

5.2 材料タイプ別

- 5.2.1 標準熱可塑性プラスチック(PLA、ABS、PETG)

- 5.2.2 エンジニアリンググレード熱可塑性プラスチック(ナイロン、PC、PEEK、PEKK)

- 5.2.3 複合材充填フィラメント(カーボン、ガラス、ケブラー)

- 5.2.4 バイオ由来およびリサイクルフィラメント

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

-

5.4 用途別

- 5.4.1 プロトタイピング

- 5.4.2 ツーリングと治具

- 5.4.3 最終用途機能部品

- 5.4.4 教育および研究モデル

-

5.5 エンドユーザー産業別

- 5.5.1 自動車

- 5.5.2 航空宇宙および防衛

- 5.5.3 ヘルスケア

- 5.5.4 家庭用電化製品

- 5.5.5 産業機械

- 5.5.6 教育

- 5.5.7 その他

-

5.6 価格帯別

- 5.6.1 エントリーレベル(1,000米ドル未満)

- 5.6.2 ミッドレンジ(1,000~10,000米ドル)

- 5.6.3 プロフェッショナル(10,000米ドル超)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 オーストラリア

- 5.7.4.6 ニュージーランド

- 5.7.4.7 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 南アフリカ

- 5.7.5.5 エジプト

- 5.7.5.6 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ストラタシス株式会社

- 6.4.2 3Dシステムズ株式会社

- 6.4.3 マークフォージド・ホールディング・コーポレーション

- 6.4.4 アルティメーカー BV

- 6.4.5 プルーサ・リサーチ a.s.

- 6.4.6 Creality (Shenzhen Creality 3D Technology Co., Ltd.)

- 6.4.7 Bambu Lab Co., Ltd.

- 6.4.8 Flashforge (Zhejiang Flashforge 3D Technology Co., Ltd.)

- 6.4.9 Anycubic (Shenzhen Anycubic Technology Co., Ltd.)

- 6.4.10 Elegoo Inc.

- 6.4.11 デスクトップメタル株式会社

- 6.4.12 XYZプリンティング株式会社

- 6.4.13 Raise3Dテクノロジーズ

- 6.4.14 Intamsys Technology Co., Ltd.

- 6.4.15 マターハッカーズ株式会社

- 6.4.16 ティアタイム・コーポレーション

- 6.4.17 LulzBot (Aleph Objects Inc.)

- 6.4.18 BEEVERYCREATIVE (BEETHEFIRST)

- 6.4.19 Robo3Dテクノロジーズ

- 6.4.20 HP Inc.

- 6.4.21 BigRep GmbH

- 6.4.22 シンシナティ・インコーポレイテッド (BAAM)

- 6.4.23 AON3D

- 6.4.24 Fusion3 Design Inc.

- 6.4.25 BCN3Dテクノロジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱溶解積層方式(FDM)技術3Dプリンターは、現代の製造業やデザイン分野において不可欠なツールとして広く認識されております。この技術は、フィラメント状の熱可塑性樹脂を加熱・溶解し、ノズルから押し出しながら一層ずつ積み重ねて立体物を造形する additive manufacturing(付加製造)の一種です。FDMは、その手軽さ、コストパフォーマンス、そして多様な材料への対応能力から、個人ユーザーから産業界まで幅広い層に利用されております。

まず、熱溶解積層方式の定義と原理についてご説明いたします。FDMは、1980年代後半にStratasys社によって開発された技術であり、現在では特許切れにより多くのメーカーがこの方式を採用しております。基本的な原理は、まず3Dモデルデータ(STLファイルなど)をスライサーソフトウェアで薄い層にスライスし、その層ごとのデータに基づいてプリンターが動作します。プリンター内部では、フィラメントが加熱されたノズル(エクストルーダー)に供給され、設定された温度で溶解されます。溶解された樹脂は、ノズルから精密に制御された経路でプラットフォーム上に押し出され、冷却・固化しながら一層ずつ積層されていきます。造形中にオーバーハング(宙に浮いた部分)が生じる場合は、サポート材と呼ばれる補助的な構造が同時に造形され、完成後に除去されます。このプロセスにより、複雑な形状や内部構造を持つ造形物も比較的容易に製作することが可能となります。

次に、FDMプリンターの種類について見ていきましょう。FDMプリンターは、主にその用途と規模によって大きく二つに分類されます。一つは「デスクトップ型FDMプリンター」です。これは、個人ユーザー、教育機関、小規模オフィス向けに設計されており、比較的低価格でコンパクト、操作も容易な点が特徴です。趣味の造形、教育用途、簡易的なプロトタイピングなどに広く利用されています。もう一つは「産業用FDMプリンター」です。こちらは、より大型で高精度、高速な造形が可能であり、エンジニアリングプラスチックや複合材料にも対応しています。航空宇宙、自動車、医療、製造業などの分野で、高耐久性の部品、治具、最終製品の製造に用いられています。さらに、複数の材料を同時に扱えるマルチマテリアル対応プリンターや、フィラメントではなくペレットを直接使用することで材料コストを削減し、選択肢を広げるペレット式FDMプリンター、建築物の一部など非常に大きな造形物に対応する大型FDMプリンターなども登場しており、技術の多様化が進んでいます。

FDM技術の用途は非常に多岐にわたります。最も一般的な用途は「プロトタイピング(試作品製作)」です。製品開発の初期段階で、設計の検証、機能評価、外観確認のために迅速かつ低コストで試作品を製作できます。これにより、開発期間の短縮とコスト削減に大きく貢献します。また、製造現場では「治具や工具の製作」にも活用されています。特定の作業に特化したカスタム治具や、生産ラインの効率化を図るための補助工具などをオンデマンドで製作することで、生産性の向上に寄与します。近年では、「最終製品の製造」にもFDMが利用されるケースが増えてきました。特に少量生産品、カスタマイズされた部品、パーソナライズされた製品(例:ドローン部品、医療機器部品、アート作品など)において、その柔軟性が評価されています。教育分野では、STEM教育や工学教育における実践的な教材として、また研究開発における実験モデルの製作にも不可欠なツールとなっています。医療分野では、手術ガイドや解剖モデルの製作、義肢装具の試作などに活用され、建築・デザイン分野では建築模型やインテリアデザインの検討に用いられています。

FDMに関連する技術は多岐にわたります。まず、他の3Dプリンティング方式との比較が挙げられます。光造形方式(SLA/DLP)、粉末焼結方式(SLS)、バインダージェット方式、金属3Dプリンター(SLM/EBM)などがあり、それぞれ材料、精度、表面仕上げ、造形速度、コストにおいてFDMとは異なる特性を持っています。FDMは一般的に、他の方式に比べて装置コストが低く、材料の選択肢が広く、比較的堅牢な造形物が得られる一方で、表面の積層痕が目立ちやすく、微細なディテールや高い表面品質を求める場合には後処理が必要となることがあります。次に、「材料技術」の進化もFDMの発展を支えています。PLA、ABS、PETG、TPUといった汎用樹脂に加え、PC(ポリカーボネート)、PEEK(ピーク)、ULTEM(ウルテム)などの高性能エンジニアリングプラスチック、さらにはカーボンファイバーやガラスファイバーを配合した複合材料、導電性フィラメント、木質フィラメント、金属粉末含有フィラメントなど、機能性材料の開発が進んでいます。これらの材料は、造形物の強度、耐熱性、導電性といった特性を向上させ、FDMの適用範囲を広げています。また、「ソフトウェア技術」も不可欠です。CADソフトウェアによる3Dモデル設計、CAMソフトウェアによる加工パス生成、そしてスライサーソフトウェアによるGコード生成は、FDMプリンターを制御する上で中心的な役割を果たします。最近では、造形シミュレーションや最適化ソフトウェアも登場し、より効率的で高品質な造形を可能にしています。造形後の「後処理技術」も重要で、サポート材の除去、表面研磨、塗装、接着などにより、最終製品としての品質を高めることができます。

FDM技術の市場背景は、近年急速な成長を遂げています。3Dプリンター市場全体が拡大する中で、FDM方式は特にデスクトップ型プリンターの普及を牽引し、大きなシェアを占めています。主要なプレイヤーとしては、FDMの創始者であるStratasys社をはじめ、Ultimaker、Prusa Research、Creality、MakerBotなどが挙げられます。これらの企業は、産業用からコンシューマー用まで幅広い製品を提供し、市場の多様なニーズに応えています。FDMの普及を後押ししている要因としては、装置価格の低下、操作性の向上、材料の多様化、そしてオープンソース化の進展が挙げられます。特に、オープンソースコミュニティの活発な活動は、技術革新と知識共有を促進し、FDMの裾野を広げました。また、COVID-19パンデミックによるサプライチェーンの混乱は、分散型製造やオンデマンド製造への関心を高め、FDM技術の重要性を再認識させるきっかけとなりました。一方で、FDMには課題も存在します。造形速度、精度、表面品質の限界、材料コスト、そしてサポート材の廃棄問題などが挙げられ、これらの課題解決に向けた研究開発が活発に行われています。

最後に、FDM技術の将来展望について述べさせていただきます。今後のFDM技術は、さらなる技術革新と用途の拡大が期待されています。技術面では、造形速度の飛躍的な向上(高速FDM)、精度と表面品質の改善、多材料・複合材料対応の進化が主要なトレンドとなるでしょう。AIや機械学習の導入により、造形プロセスの最適化や故障予測が可能になり、より安定した高品質な造形が実現されると見込まれます。また、大型造形技術や、連続繊維複合材FDMなど、より高性能な材料を扱う技術も発展していくでしょう。用途の面では、プロトタイピングや治具製作に加えて、最終製品製造への本格的な移行が加速すると考えられます。オンデマンド製造や分散型製造の推進により、必要なものを必要な時に必要な場所で生産する「マスカスタマイゼーション」が一般化し、医療、航空宇宙、自動車分野でのさらなる活用が期待されます。持続可能性への意識の高まりから、リサイクル可能な材料、バイオプラスチック、生分解性材料の開発と利用が進み、材料の再利用技術も重要性を増すでしょう。FDM技術は、ハードウェア、ソフトウェア、材料、サービスが一体となったエコシステムを形成し、より高度で統合的なソリューションとして進化していくことが予測されます。オープンソースコミュニティのさらなる発展も、この技術の未来を形作る上で重要な要素であり続けるでしょう。FDM技術は、今後も製造業のあり方を変革し、私たちの生活に新たな価値をもたらす可能性を秘めています。