溶融接着エポキシコーティング市場:市場規模・シェア分析、成長動向および予測 (2025-2030年)

溶融接着エポキシコーティング市場レポートは、表面(内面コーティングおよび外面コーティング)、エンドユーザー産業(石油・ガス、海洋、水・廃水処理、化学処理、インフラ、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

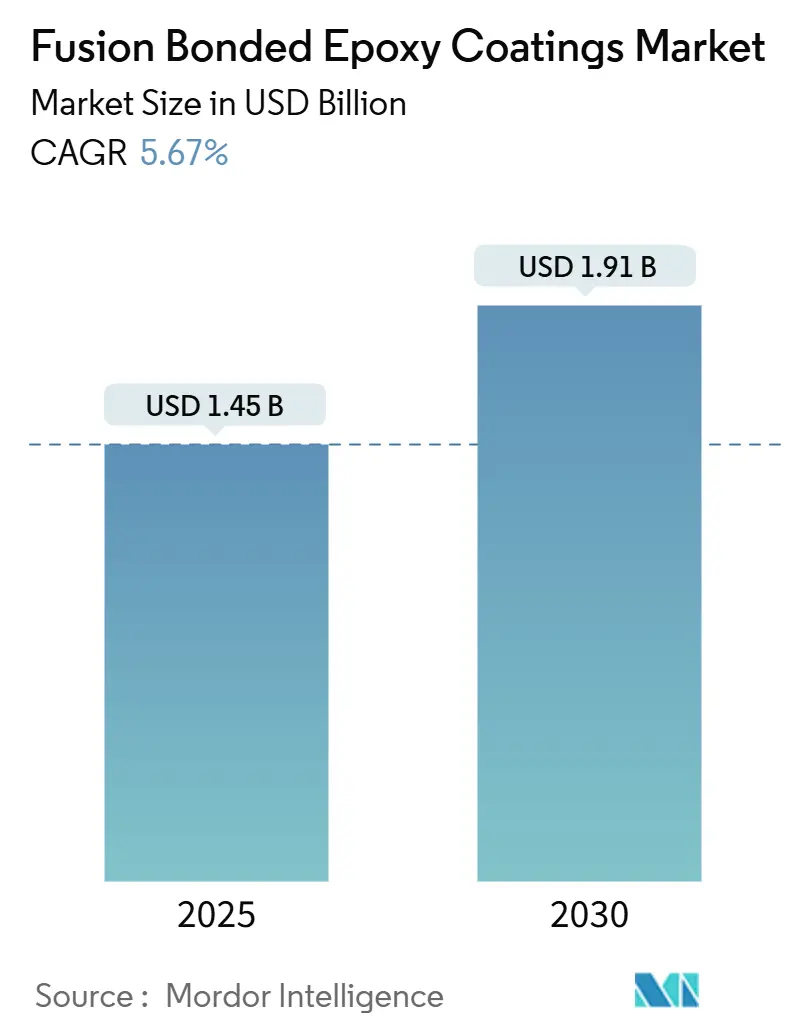

フュージョンボンドエポキシ(FBE)コーティング市場は、2025年に14.5億米ドルと推定され、2030年までに19.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中に5.67%の複合年間成長率(CAGR)で成長する見込みです。この市場の需要は、主にパイプラインの腐食防止に集中しており、中東、アジア、北米における大規模な石油、ガス、水インフラプロジェクトが短期的な需要を牽引しています。例えば、サウジアラムコのジャフラガス田開発、インドの国家ガスグリッド、米国の鉛製給水管交換イニシアチブなどが挙げられます。しかし、エポキシ樹脂価格の高騰や、三層ポリエチレン(3-LPE)およびポリウレタンシステムとの競争により、利益率は圧迫されています。成長機会は、水素対応改修、飲料水規制、検査間隔を延長するセンサー内蔵型スマートコーティングへと移行しつつあります。

市場は、表面(内部表面コーティング、外部表面コーティング)、最終用途産業(石油・ガス、海洋、水・廃水処理、化学処理、インフラ、その他の最終用途産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に区分されます。中東・アフリカ地域が最も急速に成長する市場であり、アジア太平洋地域が最大の市場です。市場の集中度は中程度です。主要なプレーヤーには、3M、The Sherwin-Williams Company、Akzo Nobel N.V.、Tenaris、PPG Industries, Inc.などが挙げられます。

主要なレポートのポイント

* 表面別では、外部表面コーティングが2024年にFBEコーティング市場シェアの64.38%を占め、内部表面コーティングは2030年までに5.92%のCAGRで成長すると予測されています。

* 最終用途産業別では、石油・ガス部門が2024年にFBEコーティング市場規模の57.42%を占めました。水・廃水処理は最も急速に成長している最終用途産業であり、2030年までに6.08%のCAGRで拡大する見込みです。

* 地域別では、アジア太平洋地域が2024年に46.35%の収益を占め、最大の地域貢献者であり続けています。中東・アフリカ地域は最も急速に成長している地域であり、2030年までに6.14%のCAGRで上昇すると予測されています。

世界のFBEコーティング市場のトレンドと洞察

市場を牽引する要因:

* 石油・ガスパイプライン拡張の加速: サウジアラムコのジャフラガス田開発、北米の原油パイプライン、インドの長距離ガスラインなど、大規模プロジェクトが膜厚の増加とともに樹脂消費を促進しています。これらのプロジェクトは、世界の掘削活動の変動にもかかわらず、短期的な収益を支えています。

* 急速な都市水・廃水プロジェクト: 米国環境保護庁(EPA)のインフラ法や英国の水道事業規制機関Ofwatの水道プログラムなど、自治体による鉛管交換や廃水処理施設のアップグレードが、NSF/ANSI 61認証の内部FBEコーティング需要を創出しています。

* インドおよび東南アジアにおけるインフラ刺激策: インドの国家インフラパイプラインやASEANのガスパイプライン拡張など、南アジアおよび東南アジアのインフラ投資がFBEの需要を後押ししています。国内の施工業者はリードタイムを短縮していますが、多国籍企業の利益率に圧力をかけています。

* 水素対応パイプライン改修: 水素脆化や透過のリスクから、パイプラインコーティングシステムの再評価が進んでいます。ドイツの水素コアネットワークやインド・中東・ヨーロッパ経済回廊の水素パイプラインでは、改良されたFBE配合が使用されています。水素の分子サイズが小さいため、FBEをアルミニウムバリアフィルムで積層するハイブリッドアプローチが採用され、コストは増加するものの検査間隔を大幅に延長します。

* センサー内蔵型スマートFBEコーティング: 検査間隔を延長するセンサー内蔵型スマートコーティングも成長機会として挙げられます。

市場を抑制する要因:

* 3-LPEおよびポリウレタンコーティングとの競争: 三層ポリエチレン(3-LPE)システムは高温のオフショアプロジェクトで、ポリウレタンは地震帯のパイプラインでFBEを上回る性能を発揮し、価格差の縮小により代替が進んでいます。

* エポキシ樹脂の投入コストの変動: ビスフェノールAベースの樹脂価格の変動は、中国の反ダンピング調査などにより、施工業者の利益率を圧迫しています。バイオベース樹脂の開発は進んでいますが、新しいベンチマークが必要です。

* 資本集約的な粉体塗装プラント: 粉体塗装プラントは資本集約的であり、特にインド、東南アジア、中東地域での新規参入や拡大を制限する要因となっています。

セグメント分析

* 表面別: 外部コーティングが収益を牽引し、内部セグメントが勢いを増す

外部表面コーティングは、パイプライン向けに600ミクロン膜厚が指定されるなど、引き続き市場を牽引しています。一方、内部コーティングは、20%を超える水素混合や米国の鉛製給水管交換、洋上風力モノパイル向けに需要が拡大し、高付加価値化が進んでいます。内部システムは、移行試験や飲料水認証のため、外部プログラムよりも平均25%高いプレミアム価格が設定されています。

* 最終用途産業別: 石油・ガスが優勢、水処理が加速

石油・ガス部門は、非在来型ガスや輸出回廊向けに優勢を保ち、2024年にFBEコーティング市場規模の57.42%を占めました。水・廃水処理は、Ofwatの幹線改修プログラムなどにより最も急速に成長しており、6.08%のCAGRで拡大しています。海洋および海底用途では3-LPEによる代替が進んでいますが、深海酸性ガスリフトなどのニッチ市場を維持しています。

地域分析

* アジア太平洋: 2024年には収益の46.35%を占め、インドのガスグリッドや中国のパイプラインプロジェクトが需要を支えています。日本と韓国は、FBEのカソード防食適合性を活用し、改修に注力しています。

* 中東・アフリカ: 6.14%のCAGRで最も急速な拡大を記録しています。ジャフラの硫化水素ガスネットワークやADNOCのフジャイラ原油ラインなど、大規模プロジェクトが急速な成長を牽引し、NEOMからヨーロッパへの水素回廊も新たな需要源です。

* 北米・ヨーロッパ: 米国EPAの500億米ドルの水プログラムやヨーロッパの9,700キロメートルの水素グリッドにより、交換および長期的な需要が見込まれます。

* 南米: ペトロブラスの資本規律とアルゼンチンのパイプライン不足により、大規模な受注が遅延しており、市場は不安定な状態が続いています。

競争環境

FBEコーティング市場は中程度の集中度です。Shawcor、AkzoNobel、PPGなどの主要企業は、統合されたパイプコーティングハブや洋上風力発電との相乗効果を活用しています。センサー対応スマートコーティング、バイオベース樹脂、モジュラー式施工装置は、未開拓の分野です。インドの製造業者は価格競争力があるものの、接着品質に課題を抱えており、高仕様プロジェクトにおける既存企業のシェアを維持しています。

最近の業界動向

* 2025年5月:材料保護性能協会(AMPP)は、資格のある専門家に対する業界の需要の高まりに応えるため、新しいFBE:適用と検査コースを開始しました。

* 2024年4月:Sherwin-Williams Protective & Marineは、コンクリート部門向けに設計されたテクスチャードエポキシコーティング(TEC)であるSher-Bar TECを発表しました。この製品は、強化された接着強度、優れた損傷耐性、および高い耐食性を誇ります。

このレポートは、フュージョンボンドエポキシ(FBE)コーティング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の全体像、成長予測、競争環境、そして将来の展望までを詳細に解説しています。

市場の規模と成長予測:

フュージョンボンドエポキシコーティング市場は、2025年には14.5億米ドルの規模に達すると予測されています。その後、2030年まで年平均成長率(CAGR)5.67%で着実に拡大し、19.1億米ドルに達すると見込まれています。

市場の主要な推進要因:

市場の成長を加速させる主な要因としては、以下の点が挙げられます。

* 石油・ガスパイプラインの拡張プロジェクトの加速

* 都市部の水・廃水処理プロジェクトの急速な増加

* インドおよび東南アジア地域におけるインフラ整備への政府投資や刺激策

* 水素輸送に対応するためのパイプライン改修需要の増加

* 埋め込み型センサーを備えたスマートFBEコーティングといった技術革新

市場の主な阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 3層ポリエチレン(3-LPE)やポリウレタン(PU)コーティングといった代替品との激しい競合

* エポキシ樹脂の原材料コストの変動性

* 粉体塗装プラントの設立に必要な多額の設備投資

特に、エポキシ樹脂はコーティングコストの半分以上を占めており、中国での最近のアンチダンピング措置により価格が15~20%上昇したことで、施工業者の利益率が圧迫されている点が懸念されています。

地域別および用途別分析:

地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年の収益の46.35%を占めています。これは、同地域における広範なガスパイプラインの拡張が主な要因です。アジア太平洋地域には、中国、インド、日本、韓国、ASEAN諸国などが含まれます。その他、北米、ヨーロッパ、南米、中東・アフリカといった主要地域も詳細に分析されています。

用途別では、パイプラインの内面コーティングが最も速い成長セグメントであり、年間5.92%の成長が見込まれています。これは、水素混合燃料の導入や飲料水に関する規制強化が背景にあります。外面コーティングも重要なセグメントとして位置づけられています。

エンドユーザー産業別分析:

エンドユーザー産業としては、石油・ガス、海洋、水・廃水処理、化学処理、インフラ、その他の産業が挙げられ、それぞれの市場規模と成長予測が示されています。

競争環境:

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア/ランキング分析についても詳述されています。3M、Akzo Nobel N.V.、Arkema Group、Axalta Coating Systems, LLC、BASF、Jindal Group、Jotun、PPG Industries, Inc.、Shawcor (Bredero Shaw)、The Sherwin-Williams Companyなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

市場機会と将来の展望:

将来の市場機会としては、未開拓の分野や満たされていないニーズの評価が行われており、市場のさらなる成長の可能性が示唆されています。

このレポートは、フュージョンボンドエポキシコーティング市場の全体像を理解し、戦略的な意思決定を行う上で貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 石油・ガスパイプライン拡張の加速

- 4.2.2 都市水・廃水プロジェクトの急速な進展

- 4.2.3 インドおよび東南アジアにおけるインフラ刺激策

- 4.2.4 水素対応パイプラインの改修

- 4.2.5 組み込みセンサー付きスマートFBEコーティング

-

4.3 市場の阻害要因

- 4.3.1 3-LPEおよびPUコーティングとの競合

- 4.3.2 エポキシ樹脂の投入コストの変動

- 4.3.3 資本集約的な粉体塗装プラント

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 サプライヤーの交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 表面別

- 5.1.1 内部表面コーティング

- 5.1.2 外部表面コーティング

-

5.2 エンドユーザー産業別

- 5.2.1 石油・ガス

- 5.2.2 海洋

- 5.2.3 水・廃水処理

- 5.2.4 化学処理

- 5.2.5 インフラ

- 5.2.6 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Akzo Nobel N.V.

- 6.4.3 Arkema Group

- 6.4.4 Axalta Coating Systems, LLC

- 6.4.5 BASF

- 6.4.6 Jindal Group

- 6.4.7 Jotun

- 6.4.8 Maharashtra Seamless Limited

- 6.4.9 PPG Industries, Inc.

- 6.4.10 PSL Limited

- 6.4.11 Shawcor (Bredero Shaw)

- 6.4.12 SIGMA Corporation

- 6.4.13 SolEpoxy Inc.

- 6.4.14 Specialty Polymer Coatings Inc.

- 6.4.15 Tecosy

- 6.4.16 Teknos Group

- 6.4.17 Tenaris

- 6.4.18 The Sherwin-Williams Company

- 6.4.19 Wasco Energy Group of Companies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

溶融接着エポキシコーティングは、エポキシ樹脂を主成分とする粉体塗料を基材に塗布し、加熱溶融させることで強固な接着層と保護膜を形成する技術でございます。この技術は、エポキシ樹脂が持つ優れた接着性、耐食性、電気絶縁性、耐薬品性、機械的強度といった特性を最大限に引き出すことを目的としています。特に、粉体塗料として適用されるため、溶剤を使用せず、環境負荷が低いという特徴も持ち合わせております。基材表面に粉体塗料を付着させた後、適切な温度で加熱することで粉体が溶融し、基材表面に均一に流れ広がります。その後、硬化反応が進行し、非常に密着性の高い、耐久性のあるコーティング層が形成されます。液体エポキシコーティングと比較して、一度の塗布で厚膜が得られやすく、ピンホールなどの欠陥が生じにくいという利点もございます。

溶融接着エポキシコーティングには、その適用方法や使用されるエポキシ樹脂の種類によっていくつかの分類がございます。まず、適用方法としては、主に以下の三つが挙げられます。一つ目は、流動浸漬法(Fluidized Bed Coating)で、加熱した被塗物を、空気で流動化したエポキシ粉体の中に浸漬させる方法です。均一な厚膜を効率的に形成できるため、パイプの内外面や複雑な形状の部品に適しています。二つ目は、静電塗装法(Electrostatic Spray Coating)で、帯電させたエポキシ粉体を、アースされた被塗物に静電引力で付着させる方法です。比較的薄膜から中膜のコーティングが可能で、自動化しやすく、幅広い製品に適用されます。三つ目は、溶射法(Thermal Spray Coating)で、エポキシ粉体を炎やプラズマで溶融させながら被塗物に吹き付ける方法です。部分的な補修や、大型構造物への現場施工に適しています。次に、使用されるエポキシ樹脂の種類としては、ビスフェノールA型、ビスフェノールF型、ノボラック型などが一般的です。これらはそれぞれ、耐熱性、耐薬品性、柔軟性などの特性が異なり、用途に応じて最適なものが選択されます。また、靭性や柔軟性を向上させるために変性されたエポキシ樹脂も開発されており、より過酷な環境下での使用にも対応しています。

溶融接着エポキシコーティングは、その優れた性能から多岐にわたる分野で活用されております。主要な用途としては、以下の点が挙げられます。第一に、パイプラインおよび配管です。石油・ガス、上下水道、化学プラントなどのパイプラインにおいて、内部および外部の防食コーティングとして広く採用されています。特に、FBE(Fusion Bonded Epoxy)コーティングとして知られ、過酷な環境下での長期的な耐久性が求められる用途で不可欠な技術です。第二に、鉄筋です。コンクリート構造物の耐久性向上を目的として、エポキシ樹脂でコーティングされた鉄筋が使用されます。橋梁、海洋構造物、トンネルなど、塩害や中性化による腐食が懸念される環境で、鉄筋の腐食を抑制し、構造物の寿命を延ばします。第三に、電気・電子部品です。バスバー、モーターコア、変圧器、コンデンサなどの電気絶縁材料として利用されます。高い絶縁耐力と耐熱性により、部品の小型化や信頼性向上に貢献しています。第四に、自動車部品です。車体下部の防錆コーティングや、電気自動車(EV)のバッテリーケースの絶縁・保護コーティングなど、耐久性と安全性が求められる部品に適用されています。その他、建築物の構造部材や外装パネルの防食・美観維持、産業機械のバルブ、ポンプ、タンクなどの防食・耐薬品コーティングとしても広く用いられています。

溶融接着エポキシコーティングは、他の様々なコーティング技術や接着技術と密接に関連しており、それぞれの特性を理解することで、その優位性や適用範囲がより明確になります。まず、液体エポキシコーティングとの比較では、溶剤系または無溶剤系の液体エポキシ樹脂を塗布する技術に対し、溶融接着エポキシコーティングは粉体として適用されるためVOC(揮発性有機化合物)の排出が少なく、環境負荷が低いという利点があります。また、一度の塗布で厚膜が得られやすく、ピンホール発生のリスクが低い点も特徴です。次に、ポリエチレン/ポリプロピレンコーティングは、パイプラインの防食などで使用される熱可塑性樹脂コーティングですが、溶融接着エポキシコーティングは、これらの熱可塑性樹脂コーティングのプライマー層(例: 3層ポリエチレン/ポリプロピレンコーティングにおけるFBE層)として使用されることが多く、優れた接着性と耐食性を提供します。さらに、ポリエステル、ポリウレタン、アクリルなどの樹脂を用いた一般的な粉体塗装全般と比較すると、溶融接着エポキシコーティングは、その中でも特に優れた接着性、耐食性、耐薬品性、電気絶縁性を有しており、特定の高性能が求められる用途に特化しています。また、金属、セラミックス、高分子など様々な材料を溶融または半溶融状態で基材に吹き付ける溶射技術の一種としても適用されることがあります。最後に、構造用接着剤やホットメルト接着剤などの接着技術との関連では、溶融接着エポキシコーティングは、単なる保護膜としてだけでなく、基材との強固な接着力を発揮することで、コーティング層の剥離を防ぎ、長期的な耐久性を保証します。

溶融接着エポキシコーティングの市場は、世界的なインフラ整備の需要、環境規制の強化、そして新エネルギー分野の発展を背景に、着実に成長を続けております。市場を牽引する要因としては、世界各地で老朽化したパイプライン、橋梁、港湾施設などのインフラの更新・補修が進められており、長期的な耐久性を持つ防食コーティングの需要が高まっている点が挙げられます。また、VOC排出量の削減や溶剤使用の抑制といった環境規制が厳しくなる中、溶剤を使用しない粉体塗料である溶融接着エポキシコーティングは、環境に優しいソリューションとして注目されています。さらに、風力発電、太陽光発電などの再生可能エネルギー関連設備や、電気自動車(EV)のバッテリーシステムなど、新たな分野での防食・絶縁ニーズが増加しています。高性能なコーティングにより、設備の寿命を延ばし、メンテナンス頻度やコストを削減できるため、ライフサイクルコストの観点から採用が進んでいます。一方で、課題も存在します。溶融接着エポキシコーティングの適用には、専用の加熱炉や塗装設備が必要となるため、初期投資が高くなる傾向があります。また、最高の性能を発揮するためには、基材の徹底した表面処理(ブラスト処理など)が不可欠であり、その工程管理が重要となります。さらに、液体塗料に比べて、非常に複雑な形状の部品への均一な塗布が難しい場合があります。主要な市場プレイヤーとしては、化学メーカー、塗料メーカー、そしてコーティング施工サービスを提供する企業が挙げられます。

溶融接着エポキシコーティングは、今後もその優れた特性と環境適合性から、様々な技術革新と市場拡大が期待される分野でございます。技術革新の方向性としては、より高い耐熱性、耐薬品性、柔軟性、耐衝撃性を持つエポキシ樹脂の開発が進められるでしょう。特に、極限環境下での使用に耐えうる材料や、自己修復機能を持つコーティングの研究も進展する可能性があります。また、少ない膜厚で同等以上の性能を発揮する技術や、複数の機能を併せ持つ多機能コーティングの開発が期待されます。環境配慮の観点からは、バイオマス由来のエポキシ樹脂や、リサイクル可能なコーティング材料の開発など、持続可能性を追求した技術革新が進むでしょう。さらに、センサー機能を内蔵したコーティングや、IoT技術と連携して設備の状態をリアルタイムで監視できる「スマートコーティング」の実現も視野に入ってきています。市場の成長分野としては、電気自動車(EV)のバッテリーパックの熱管理、絶縁、防食など、EVの高性能化と普及に伴う需要拡大が挙げられます。洋上風力発電設備の基礎構造物や送電ケーブル、水素エネルギー関連設備など、新たなエネルギーインフラの構築においても、長期的な耐久性が求められるため、重要な役割を担うでしょう。世界的なインフラの老朽化は避けられない課題であり、溶融接着エポキシコーティングは、既存設備の延命化や補修において、引き続き重要なソリューションとして活用されます。これらの進展により、溶融接着エポキシコーティングは、今後も社会の持続可能な発展に貢献する基幹技術の一つとして、その重要性を増していくものと確信しております。