G.fast チップセット市場規模・シェア分析 - 成長トレンドと予測 (2025年~2030年)

G.Fastチップセット市場レポートは、展開タイプ(DPUチップセット、CPEチップセット)、周波数プロファイル(106 MHz、212 MHz、424 MHz G.Mgfast)、プロセスノード(28nm以上、14-22nm、7-10nm)、最終用途アプリケーション(MDUブロードバンド、スモールセル/Wi-Fiオフロードバックホールなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

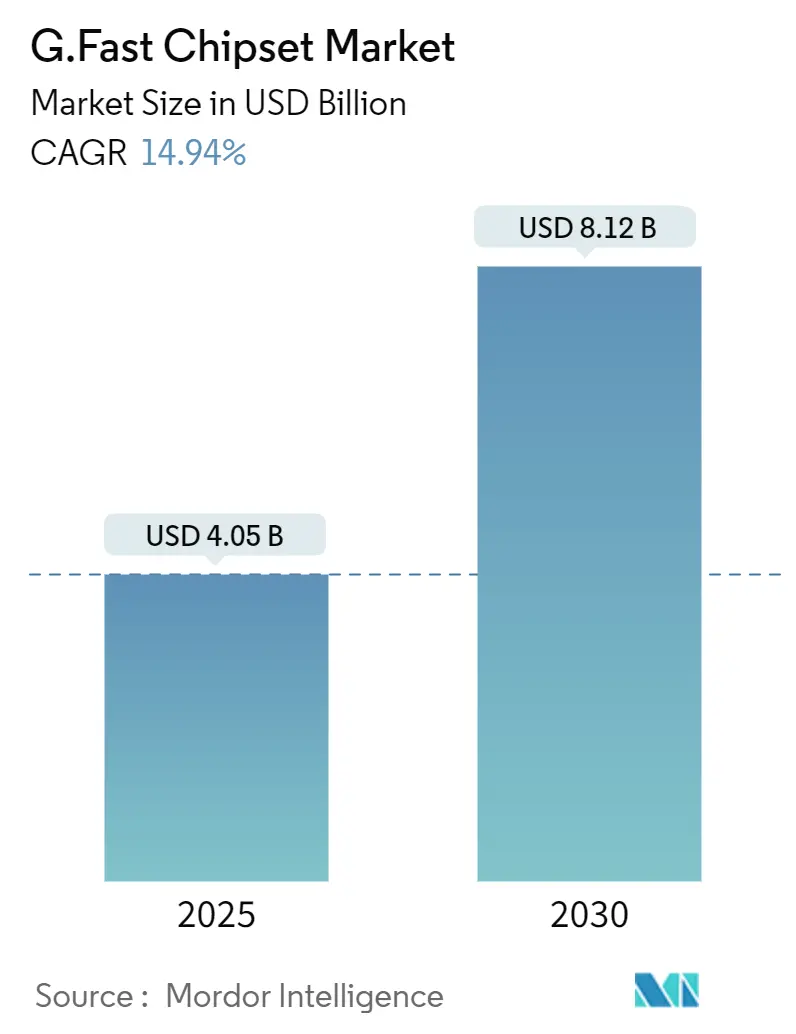

G.fastチップセット市場は、2025年には40.5億米ドル、2030年には81.2億米ドルに達すると予測されており、予測期間中(2025年~2030年)に14.94%の年間平均成長率(CAGR)で拡大すると見込まれております。この成長は、費用対効果の高いラストマイルギガビット配信に対する事業者からの強い需要、ハイブリッド型FTTdp(Fiber-to-the-distribution-point)アーキテクチャへの移行、および既存の銅線で1Gbpsを超える性能を実現するシリコン技術の進歩によって牽引されています。

市場の概要と成長要因

G.fastチップセット市場の拡大は、欧州および東アジアにおける政府のギガビット補助金の加速、土木工事を最小限に抑える逆給電型マイクロDPU(Distribution Point Unit)の普及、そして高度なプロセスノードへのベクタリングアルゴリズムの継続的な統合によってさらに強化されています。ケーブルDOCSIS 4.0や10G PONの展開による競争圧力は依然として存在しますが、事業者はFTTdpとG.fastを組み合わせることで、完全なFTTH(Fiber-to-the-Home)構築と比較して最大60%の市場投入期間短縮を実現できると報告しており、高密度都市環境におけるG.fast技術の過渡的な重要性が再確認されています。

主要な市場動向と洞察

促進要因:

* ティア1事業者によるFTTdp構築の加速: 事業者はFTTdpを、完全なFTTHと従来のVDSLの中間的な実用的なソリューションと見なしています。例えば、Deutsche Telekomは2025年1月に85,000の新規光ファイバーリンクを追加しましたが、同時に、ライザーファイバーがない建物で銅線経由で1Gbpsを提供するG.fastオーバーレイを活性化し、展開コストを約60%削減し、サービス開始を2四半期早めました。

* 費用対効果の高い逆給電設計によるマイクロDPUの実現: DPUが加入者宅から電力を供給できるようになったことで、個別の電力接続や路肩のキャビネットが不要になりました。CenturyLinkの44MDU展開では、新規の電気許可なしに400Mbpsサービスを実現し、設置費用を35%削減し、サービス開始までの期間を数週間から数ヶ月に短縮しました。

* 銅線で1Gbps超を実現するベクタリングおよびSDTAのシリコン統合: MediaTek、MaxLinear、Broadcomなどの企業は、クロストークキャンセル、単一終端回線テスト、動的スペクトル割り当てを単一のダイに統合し、従来のマルチチップ設計と比較してソリューションの消費電力を40%削減しました。これにより、ほとんどのMDUライザーにとって最適な200mループでギガビットクラスのサービスが可能になります。

* 欧州および東アジアにおける国家ギガビットブロードバンド補助金: ドイツの380億ユーロの「Gigabitförderung 2.0」や英国の50億ポンドの「Project Gigabit」は、G.fastを補助金対象技術として明示しており、事業者にギガビットカバレッジ義務を果たすためのリスクフリーな道筋を提供しています。日本や韓国でも同様の枠組みが、光ファイバーの屋内配線が困難な集合住宅でのハイブリッド構築を促進しています。

* MDUおよびスモールセルバックホールにおけるG.mgfast(424 MHz)の採用拡大: 424 MHz G.mgfastの1Gbps対称通信の可能性は、廊下の配線変更なしに光ファイバーのようなマーケティングを求めるMDUの不動産管理者にとって魅力的です。東京のMDUにおける初期の424 MHz展開では、120mループで900Mbpsの中央値ダウンリンク速度が示されており、FMラジオ帯域との共存を確保するための適応型ノッチフィルタリングも行われています。

抑制要因:

* 高密度都市圏におけるFTTHの急速なオーバービルド: 積極的な光ファイバー展開は、最も高い収益密度を提供する地域でG.fastの可能性を脅かしています。Deutsche Telekomは現在、フランクフルトで対称2GbpsのFTTHを販売しており、ほとんどのG.fastプロファイルの1Gbpsの限界を上回っています。

* 北米におけるCPEアタッチ率の低さ: 米国の消費者は、ケーブルDOCSIS、固定無線、新興の10G PONなど、多くの選択肢に直面しており、G.fastゲートウェイにプレミアムを支払う意欲が低い傾向にあります。アタッチ率は欧州平均を12~15ポイント下回っており、CPE側のシリコン需要を抑制しています。

* 10G PON展開の中での424 MHzプロファイル以降の不確実なロードマップ: G.fast技術の将来的な進化パスが不明確であることは、長期的な投資の不確実性をもたらす可能性があります。

* 新築住宅におけるブロードバンド対応銅線ペアの利用可能性の減少: 新築住宅では光ファイバー配線が主流となりつつあり、G.fastの対象となる銅線インフラが減少しています。

セグメント分析:

* 展開タイプ別: DPUチップセットは2024年の出荷量の57.87%を占め、ハイブリッド光ファイバー・銅線が経済的に魅力的なFTTdpアーキテクチャを支えています。一方、CPEチップセットは2030年までに16.53%のCAGRで拡大すると予測されており、10nmウェハーコストの低下とWi-Fi 7ラジオのバンドルがハイエンドゲートウェイを大量小売市場に引き込んでいます。

* 周波数プロファイル別: 106 MHzが2024年のポート数の63.72%を占めていますが、212 MHzおよび424 MHz G.mgfastのシェアは徐々に増加しています。特に424 MHz G.mgfastは、MDUやスモールセルバックホールでの採用が拡大すると見込まれています。

* プロセスノード別: 28nm以上のデバイスが2024年のG.fastチップセット市場規模の45.82%を占めましたが、サービスプロバイダーの持続可能性目標とマルチラジオサブシステムへの適合の必要性から、14nm、10nm、そして7nm設計へのロードマップ投資がシフトしています。サブ10nmノードは、2030年までに最も速い15.66%のCAGRで拡大すると予測されています。

* 最終用途アプリケーション別: MDUブロードバンドアプリケーションは2024年のG.fastポート数の39.76%を占め、設備投資を抑えたギガビットサービスにとって最適な市場であり続けています。スモールセルおよびWi-Fiオフロードバックホールは、5Gの高密度化によって推進され、15.48%のCAGRで成長しています。

地域分析:

* アジア太平洋: 2024年には33.47%のシェアを維持し、市場をリードしています。都市部の帯域幅格差を埋めるためにハイブリッド光ファイバー・銅線を最前線に置く国家ブロードバンド構想に支えられています。KDDIが日本のMDUにNokiaの424 MHz G.fastを展開する決定は、この地域の現実主義を示しています。アジア太平洋地域は、人口密度の経済性と政策的勢いを組み合わせ、2030年までに15.14%のCAGRを予測しています。

* 欧州: 第2位に位置し、数十億ユーロ規模の景気刺激策が事業者の投資リスクを軽減しています。しかし、高密度都市圏でのFTTHのオーバービルドが激化しており、銅線アップグレードの対象となる市場を制約しています。

* 北米: 複雑な状況を示しています。CenturyLinkのデンバーでの44MDUの事例は技術的実現可能性を証明していますが、ケーブルDOCSIS 4.0プロバイダーがコンテンツとバンドルした2Gbpsティアを提供しているため、CPEアタッチ率が低迷しています。

競争環境:

G.fastチップセット市場は中程度の集中度を示しており、上位5社(MaxLinear、Broadcom Inc.、Qualcomm Technologies, Inc.、MediaTek Inc.、Hisilicon Technologies Co., Ltd.)が2024年の収益の約62%を占めています。

* MaxLinearは、ベクタリングとWi-Fi 7オフロードを7nmダイに統合したRushmoreラインで1.6Tbit/sの総スループットを達成するなど、DSPの継続的な革新を通じてDPUのリーダーシップを強化しています。

* MediaTekは、モバイルSoCの規模を活用してG.fastチャネルあたりのコストを削減しており、2025年第1四半期にはティア1ゲートウェイがFilogicプラットフォームに移行したことで14.9%の収益増を記録しました。

* Broadcomは、スイッチシリコンとCPEコントローラーにわたるエンドツーエンドのリファレンスデザインを通じて、単一ベンダーによるデバッグ保証を求める事業者から支持を得て、その地位を維持しています。

戦略的活動は、垂直統合と光通信分野への隣接に集中しています。NokiaによるInfineraの買収は、将来の銅線から光ファイバーへの移行キットと連携する可能性のあるコヒーレント光IPを追加し、G.fastから25G PONへの「シングルシェルフ」アップグレードを可能にするかもしれません。また、AMDによるZT Systemsの買収は、AIアクセラレーションをネットワークアプライアンスに融合させるトレンドを強調しており、機械学習推論によって回線品質を最適化するスマートDPUの概念を示唆しています。

最近の業界動向:

* 2025年8月: AMDはAI機能を強化し、NVIDIAの優位性に挑戦するため、ZT Systemsを49億米ドルで買収すると発表しました。

* 2025年7月: NokiaはInfineraを23億米ドルで買収し、2億ユーロの営業利益シナジーを目標とし、光ネットワーク事業を75%拡大しました。

* 2025年7月: Deutsche GlasfaserはNokiaと70億ユーロのプログラムで提携し、ドイツの光ファイバーフットプリントを3倍にし、2024年4月に10Gbps XGS-PONの展開を開始しました。

これらの動向は、G.fastチップセット市場が技術革新、戦略的提携、そして変化する市場需要によって継続的に進化していることを示しています。

本レポートは、グローバルG.fastチップセット市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場は2025年に40.5億米ドル、2030年には81.2億米ドルに達すると予測されており、堅調な成長が見込まれます。地域別では、アジア太平洋地域が最大の収益シェア(33.47%)を占め、2030年まで年平均成長率15.14%で拡大すると予測されています。

展開タイプ別では、DPU(Distribution Point Unit)チップセットが2024年の出荷量の57.87%を占め、FTTdp(fibre-to-the-distribution-point)構築における中心的な役割を担っています。周波数プロファイルでは、106 MHzを超える424 MHz G.mgfastプロファイルが年平均成長率15.87%で最も急速に成長しており、対称ギガビットサービスやスモールセルバックホールをサポートしています。プロセスノードの進化も重要であり、10nm以下のチップセットは消費電力を最大45%削減し、AIベースのベクタリングを統合することで、運用コストを削減しつつ回線速度を向上させています。

市場の成長を促進する主な要因としては、ティア1オペレーターによるFTTdp構築の加速、マイクロDPUを可能にする費用対効果の高い逆給電設計、銅線経由で1Gbpsを超える速度を実現するベクタリング/SDTAのシリコン統合が挙げられます。また、欧州および東アジアにおける国家ギガビットブロードバンド補助金、MDU(集合住宅)ブロードバンドおよびスモールセルバックホール向けG.mgfast(424 MHz)の採用拡大、そして旧Intel/LantiqのDSLポートフォリオが専業サプライヤーへ移行していることも、市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。特に、都市部におけるFTTH(fibre-to-the-home)の急速なオーバービルドは、2Gbpsの対称サービスを提供し、1GbpsのG.fastアップグレードの相対的な魅力を低下させています。北米のG.fast展開地域におけるCPE(Customer Premises Equipment)接続率の低さ、10G PONの展開が進む中での424 MHzプロファイル以降のロードマップの不確実性、そして新築住宅におけるブロードバンド対応銅線ペアの利用可能性の減少も課題となっています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。展開タイプ別(DPUチップセット、CPEチップセット)、周波数プロファイル別(106 MHz、212 MHz、424 MHz G.mgfast)、プロセスノード別(28 nm以上、14~22 nm、7~10 nm)、最終用途アプリケーション別(MDUブロードバンド、単一家族向けFTTC/FTTB、スモールセル/Wi-Fiオフロードバックホール、産業用IoT/スマートグリッドバックホール)、そして地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)です。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Sckipio Technologies Ltd.、MaxLinear, Inc.、Broadcom Inc.、Qualcomm Technologies, Inc.、MediaTek Inc.、Hisilicon Technologies Co., Ltd.、Triductor Technology (Suzhou) Co., Ltd.、Metanoia Communications Inc.、Realtek Semiconductor Corporation、Marvell Technology, Inc.、Renesas Electronics Corporation、Microchip Technology Inc.、NXP Semiconductors N.V.、Intel Corporation (Lantiq DSL Portfolio)、DZS Inc.、Calix, Inc.、Zyxel Communications Corp.、Adtran, Inc.、Proscend Communications Inc.、Versatek, LLCなどが挙げられ、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細にプロファイルされています。

市場は、未開拓のニーズやホワイトスペースの評価を通じて、新たな機会を模索しており、技術革新と戦略的な投資がG.fastチップセット市場の将来の成長を形作るでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ティア1事業者によるFTTdp(光ファイバー分配点接続)構築の加速

- 4.2.2 マイクロDPUを可能にする費用対効果の高い逆給電設計

- 4.2.3 銅線で1Gbps超を実現するベクタリング/SDTAのシリコン統合

- 4.2.4 欧州および東アジアにおける国家ギガビットブロードバンド補助金

- 4.2.5 MDUおよびスモールセルバックホール向けG.mgfast(424 MHz)の採用拡大

- 4.2.6 旧Intel/Lantiq DSLポートフォリオの専業サプライヤーへの移行

-

4.3 市場の阻害要因

- 4.3.1 高密度都市部におけるFTTH(光ファイバー家庭接続)の急速な過剰構築

- 4.3.2 北米のG.fast展開地域におけるCPE接続率の低さ

- 4.3.3 10G PON展開中のプロファイル424 MHz以降のロードマップの不確実性

- 4.3.4 新築住宅におけるブロードバンド対応銅線ペアの利用可能性の減少

- 4.4 業界価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5フォース分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 展開タイプ別

- 5.1.1 配信ポイントユニット (DPU) チップセット

- 5.1.2 顧客宅内機器 (CPE) チップセット

-

5.2 周波数プロファイル別

- 5.2.1 106 MHz プロファイル

- 5.2.2 212 MHz プロファイル

- 5.2.3 424 MHz (G.mgfast) プロファイル

-

5.3 プロセスノード別

- 5.3.1 28 nm以上

- 5.3.2 14 – 22 nm

- 5.3.3 7 – 10 nm

-

5.4 最終用途アプリケーション別

- 5.4.1 集合住宅 (MDU) ブロードバンド

- 5.4.2 一戸建て FTTC / FTTB

- 5.4.3 スモールセル / Wi-Fi オフロードバックホール

- 5.4.4 産業用IoT / スマートグリッドバックホール

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 ヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.4 南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.2 アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Sckipio Technologies Ltd.

- 6.4.2 MaxLinear, Inc.

- 6.4.3 Broadcom Inc.

- 6.4.4 Qualcomm Technologies, Inc.

- 6.4.5 MediaTek Inc.

- 6.4.6 Hisilicon Technologies Co., Ltd.

- 6.4.7 Triductor Technology (Suzhou) Co., Ltd.

- 6.4.8 Metanoia Communications Inc.

- 6.4.9 Realtek Semiconductor Corporation

- 6.4.10 Marvell Technology, Inc.

- 6.4.11 Renesas Electronics Corporation

- 6.4.12 Microchip Technology Inc.

- 6.4.13 NXP Semiconductors N.V.

- 6.4.14 Intel Corporation (Lantiq DSL ポートフォリオ)

- 6.4.15 DZS Inc.

- 6.4.16 Calix, Inc.

- 6.4.17 Zyxel Communications Corp.

- 6.4.18 Adtran, Inc.

- 6.4.19 Proscend Communications Inc.

- 6.4.20 Versatek, LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

G.fastチップセットとは、ITU-T G.9700およびG.9701で標準化された高速デジタル加入者線(DSL)技術であるG.fastを実現するために不可欠な半導体集積回路の集合体を指します。この技術は、既存の銅線インフラを利用して、光ファイバーに匹敵するギガビット級の高速ブロードバンド接続を提供することを目的としています。特に、光ファイバーの敷設が困難またはコストが高い「ラストワンマイル」区間において、その真価を発揮します。G.fastチップセットは、信号の変調・復調、エラー訂正、そして複数の回線間で発生する信号干渉(クロストーク)を打ち消すための高度なデジタル信号処理(ベクトル化)機能を担い、安定した高速通信を実現します。

G.fastチップセットには、主に二つの種類があります。一つは、通信事業者の局舎側、または電柱や集合住宅の分配点(DPU: Distribution Point Unit)に設置される機器向けのチップセットです。DPUは、光ファイバーのバックホール回線と接続され、多数のG.fast回線を収容するため、高性能な信号処理能力、強力なベクトル化エンジン、そして高い電力効率が求められます。もう一つは、顧客宅内機器(CPE: Customer Premises Equipment)、すなわち宅内モデムやルーターに搭載されるチップセットです。CPE向けチップセットは、小型化、低消費電力、そしてコスト効率が重視され、多くの場合、Wi-Fi機能など他のネットワーク機能と統合されています。また、G.fastチップセットは、対応する周波数帯域(例:106MHz、212MHz)や、複数の銅線ペアを束ねて帯域を増やすボンディング技術(G.998.x)への対応状況によっても分類されます。

G.fastチップセットの主な用途は、高速ブロードバンドサービスの提供です。特に、集合住宅(MDU: Multi-Dwelling Unit)において、建物内の既存の銅線配線を活用して各戸にギガビット級のインターネット接続を提供する場合に非常に有効です。これにより、各戸まで光ファイバーを敷設する手間とコストを大幅に削減できます。また、光ファイバーが届きにくい地域や、敷設コストが高い地域でのラストワンマイル接続としても利用されます。企業やオフィスビル内での短距離高速ネットワーク構築、あるいは光回線のバックアップ回線としての利用も考えられます。FTTB(Fiber to the Building)やFTTdp(Fiber to the Distribution Point)といった、光ファイバーを建物や分配点まで引き込み、そこからG.fastで宅内へ接続する形態で広く採用されています。

関連技術としては、まずG.fastの前世代にあたるVDSL2が挙げられます。G.fastはVDSL2の周波数帯域を大幅に拡張し、より高速化を実現しました。G.fastの性能を最大限に引き出す上で不可欠なのが「ベクトル化(Vectoring)」技術(ITU-T G.993.5)です。これは、複数の銅線間で発生する信号干渉をリアルタイムでキャンセルし、伝送速度と安定性を劇的に向上させる技術です。また、G.fastのさらに次世代技術として「XG-FAST(G.fast2)」の研究開発も進められています。これは、より高い周波数帯域(500MHz以上)を利用し、超短距離で10Gbps級の速度を目指すもので、実験段階にあります。G.fastは、光ファイバー(FTTH/FTTB/FTTdp)と連携して機能する技術であり、光ファイバーがバックボーンとなり、G.fastが末端接続を担うという補完関係にあります。さらに、複数の銅線ペアを束ねて帯域を増やす「ボンディング」技術もG.fastで利用可能です。

市場背景としては、世界的に高速インターネットへの需要が爆発的に増加していることが挙げられます。しかし、全ての地域、特に既存の銅線インフラが豊富な都市部や集合住宅において、光ファイバーを新たに敷設するには莫大なコストと時間が必要です。G.fastは、この課題に対する現実的な解決策として注目されました。既存の銅線インフラを有効活用できるため、FTTHに比べて導入コストと時間を大幅に削減できるという大きな利点があります。Broadcom、Sckipio(現在はIntel傘下)、Metanoiaといった主要ベンダーがG.fastチップセット市場を牽引し、欧州、北米、アジアの一部地域、特に集合住宅が多い地域で導入が進んでいます。一方で、G.fastは伝送距離が数百メートル以内と短く、長距離では光ファイバーには速度で劣る点や、ベクトル化技術の導入・運用が複雑であるといった課題も抱えています。

将来展望として、G.fastチップセットは、FTTHの敷設が経済的に困難な地域や、集合住宅、企業内LANなど、特定のニッチ市場において今後も継続的に利用されると考えられます。特に、既存インフラの有効活用という観点から、その価値は維持されるでしょう。XG-FASTのような次世代技術への研究開発は進められていますが、これはFTTHとの競合がさらに激しくなることを意味します。しかし、短距離での超高速化ニーズに応える技術として、特定の用途での採用が期待されます。また、5G基地局へのバックホール回線として、短距離のG.fastが利用される可能性も指摘されています。チップセットは、Wi-Fi 6/7やIoT機能など、他の技術との統合が進み、より多機能で高性能なCPEが提供されるようになるでしょう。製造プロセスの進化により、チップセットのコストはさらに低下し、導入障壁が低くなる可能性もあります。長期的にはFTTHがブロードバンド接続の主流となる見込みですが、G.fastは、その移行期間において重要な役割を担い続ける技術として、今後も一定の存在感を示すと考えられます。