亜鉛めっき鋼板市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

亜鉛めっき鋼板市場レポートは、種類(溶融亜鉛めっき鋼板、電気亜鉛めっき鋼板、ガルバリウム鋼板/Al-Zn合金めっき鋼板)、用途(建設、自動車、産業機器・機械、家電・空調、エネルギー・公益事業、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

亜鉛めっき鋼板市場の概要

本レポートは、亜鉛めっき鋼板市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、タイプ(溶融亜鉛めっき鋼板、電気亜鉛めっき鋼板、ガルバリウム/Al-Zn合金めっき鋼板)、用途(建設、自動車、産業機器・機械、家電・HVAC、エネルギー・公益事業など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類され、市場予測は金額(米ドル)で提供されています。

市場概要

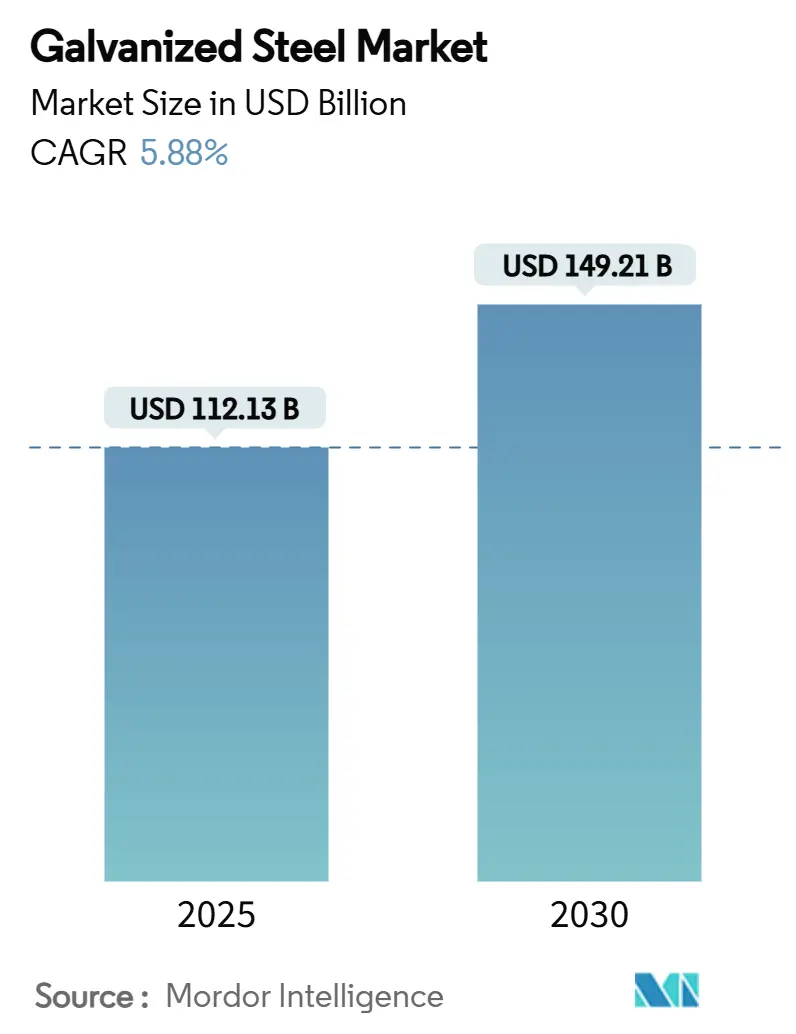

調査期間は2019年から2030年で、亜鉛めっき鋼板市場規模は2025年に1,121億3,000万米ドルと推定され、2030年には1,492億1,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.88%です。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は低いとされています。

全体的な市場分析

市場は、都市化の進展、大規模なインフラプログラム、再生可能エネルギー設備への移行によって短期的な需要が牽引されています。持続可能性基準が公共調達に組み込まれるにつれて、低炭素コーティング経路を追求する生産者は価格面で優位に立つことができます。一方、亜鉛価格の軟化は利益率の回復を助けますが、長期的な競争力は、高排出量輸出国を脅かす可能性のある炭素国境調整税の緩和にかかっています。インド、中国、米国で発表された生産能力増強は、建設、自動車、エネルギー分野の顧客に対する供給の機敏性と地域的近接性を維持しようとする亜鉛めっき鋼板市場の推進力を示しています。

主要なレポートのポイント

* タイプ別: 溶融亜鉛めっき鋼板が2024年の収益シェアの67.78%を占め、市場を牽引しました。一方、ガルバリウム鋼板は2030年までに6.35%のCAGRで最も急速に成長するコーティングとして浮上しています。

* 用途別: 建設が2024年の亜鉛めっき鋼板市場シェアの44.38%を占めました。エネルギー・公益事業は2030年までに6.10%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の55.78%を占め、2030年までに6.67%のCAGRを記録すると予測されています。

世界の亜鉛めっき鋼板市場のトレンドと洞察

市場の推進要因:

* 建設・インフラプロジェクトからの需要増加: 建設プログラムは、一貫しためっき鋼板の需要を促進し、コストの逆風にもかかわらず、2024年にはセグメントの収益の44.38%を維持しています。中国の2030年までの風力・太陽光発電の合計12億kWのロードマップは、タワー、架台、送電用鋼材に大量の需要をもたらします。米国の全国的なEV充電回廊への連邦資金は、プラスチックよりもリサイクル性に優れる亜鉛めっき電線管の調達を増加させています。インドの公共部門のパイプラインも、国家インフラ推進の下でこれらのパターンを反映しており、亜鉛めっき鋼板市場の安定した見通しを強化しています。

* 自動車製造における耐食性向上のための利用拡大: メーカーは、過酷な条件にさらされる車両部品の耐久性を確保するため、耐食性と軽量化の目標を達成するために亜鉛めっき鋼板の採用を加速させています。先進的なコーティングであるMagnelisは、EVバッテリーエンクロージャーや充電インフラの腐食問題に対応しています。自動車ハブへの近接性は、OEMにとって競争上の優位性を提供します。

* 再生可能エネルギー構造物への投資増加: 大規模なクリーンエネルギー投資は、耐食性支持フレームやナセルセクションに前例のない量の鋼材を供給しています。アルセロールミッタルやポスコなどの製鉄会社は、太陽光発電所や洋上風力タービンに25年間の耐用年数を満たす独自のコーティングを投入しています。国際エネルギー機関は現在、陸上風力と太陽光発電を最も経済的な新規建設電源と位置付けており、亜鉛めっき鋼板市場への持続的な需要を確保しています。

* オフサイト・モジュール式住宅における軽量亜鉛めっきモジュールの急速な採用: 労働力不足、コスト圧力、持続可能性の要件により、北米と欧州ではモジュール式建設が急速に成長しています。軽量亜鉛めっき鋼フレームを使用した工場管理プロセスが好まれています。亜鉛めっき鋼板の安定性と耐食性は、プレハブ部品が輸送および組み立て中に完全性を維持することを保証します。

* 低炭素「グリーン」亜鉛めっき鋼への移行: H₂-DRI(水素直接還元鉄)とEAF(電気アーク炉)ルートによる低炭素「グリーン」亜鉛めっき鋼への移行が進んでいます。これは、EUと北米が主導し、アジア太平洋地域が追随する長期的なトレンドです。

市場の抑制要因:

* 亜鉛および鉄鋼原材料価格の変動: 国際鉛亜鉛研究グループは、2025年に14万8,000トンの亜鉛の供給過剰を予測しており、亜鉛価格の低下を招くと見られています。安価な亜鉛はコーティングコストを緩和しますが、急激な反転は固定価格契約を結んでいる亜鉛めっき業者を圧迫します。

* 代替金属コーティング(Al-Zn、Zn-Mg-Al)の利用可能性: 北米およびEUの先進市場では、代替の金属コーティングが利用可能であり、市場の成長を抑制する可能性があります。

* 高排出量製鉄所に対する炭素国境調整関税: 欧州連合の炭素国境調整メカニズム(CBAM)は2026年から段階的に導入され、高排出源から出荷される鋼材には2034年までに最大21%の関税が課される可能性があります。これは、高排出量製鉄所にとって長期的な課題となります。

セグメント分析

* タイプ別: 溶融亜鉛めっきプロセスが合金革新の中でリード

溶融亜鉛めっきラインは2024年の収益の67.78%を占め、建設および自動車サプライチェーンにおける確立された能力とプロセスの親和性を強調しています。亜鉛-鉄金属間層によって生成される陰極防食は、中程度の環境で50年以上の耐用年数をもたらします。電気亜鉛めっきコイルは、高い表面仕上げが要求されるニッチなボディパネル用途に利用されています。ガルバリウム鋼板は6.35%のCAGRで最も急速に成長しており、建設業者は従来の亜鉛めっきよりもほぼ2倍長持ちする55%アルミニウム合金を沿岸の屋根材や高温用途に選択しています。

* 用途別: 建設が優位を保ち、エネルギーが加速

建設は2024年に44.38%の収益を占め、橋梁、駐車場、住宅の主要構造物全体で軽量亜鉛めっきフレームが広く受け入れられていることを反映しています。モジュール式製造はトン数を増加させていますが、借入コストの上昇が一部の複合開発を遅らせ、先進市場での短期的な成長を抑制しています。エネルギー・公益事業は2030年までに6.10%のCAGRで最も急速に成長している用途です。北米のグリッド強化プログラムだけでも25年以内に30%の負荷増加が見込まれており、耐食性のある格子ポールや変電所ハードウェアの需要を促進しています。

地域分析

* アジア太平洋: 2024年の収益の55.78%を維持し、最も広い顧客基盤と、地元の鉱山と高効率工場を通じた最も低い供給コストプロファイルを提供しています。中国の鉄鋼協会は、2024年初頭に日量223万トンへの6.5%の生産回復を報告しており、不動産市場の逆風にもかかわらず需要の回復力を示しています。インドの12工場拡張ロードマップとそれに伴う6,000万トンの追加生産能力は、地域の重要性をさらに高めています。

* 北米: 2021年のインフラ投資雇用法と自動車生産の回復から恩恵を受けています。NucorやCalifornia Steel Industriesなどの生産者は、亜鉛めっきラインに10億米ドル以上を割り当て、沿岸建設やEVプラットフォームへの供給冗長性を確保しています。

* 欧州: エネルギーコストによる利益率の圧迫に直面していますが、水素ベースの直接還元において先駆的な地位を確立しています。ドイツとスウェーデンの工場では、プロセスCO₂を90%削減することを目標とする商業規模のH₂-DRIモジュールを試験運用しており、CBAMの下で輸出を維持するための決定的な手段となっています。

* 中東・アフリカ: 産業多角化プロジェクトにより潜在力が高まっており、宝鋼の10億米ドルのサウジアラビア鋼板合弁事業は、新興地域における亜鉛めっき鋼板市場を押し上げる国境を越えた協力投資を予見させます。

競争環境

世界の供給は非常に細分化されており、統合された生産者が地域特有の亜鉛めっき業者と競合しています。アルセロールミッタル、日本製鉄、タタ・スチール、ポスコ、中国宝武鋼鉄集団が生産能力拡張を主導しています。戦略は、政府調達規則の下で価格プレミアムを確保するグリーン鋼の資格にますます焦点を当てています。アルセロールミッタル社のMagnelisコーティングは、標準的な溶融亜鉛めっきと比較して10倍長い保護効果が実証されており、自動車の湿気にさらされる部品に採用されています。タタ・スチールは2030年までに4,000万トンの生産規模を目指し、排出強度を低減するために2026年までにパンジャブ州に電気アーク炉ユニットを稼働させる予定です。

価値創造は現在、社内コーティングR&D、デジタル品質監視、およびスコープ1およびスコープ2排出量を削減するスクラップ集約型溶解工場に重点を置いています。低炭素証明書を保証できる企業は、自動車メーカーや再生可能エネルギー開発者など、環境スコアリングがすでに選択要因となっている2つのセグメントにおいて、調達候補リストに影響を与える立場にあります。

最近の業界動向

* 2025年6月: アルセロールミッタルは、日本製鉄のAM/NS Calvertの株式取得を完了しました。アルセロールミッタル・カルバートと改称されたこの施設は、北米で最も先進的な鋼材仕上げ工場の一つとして認識されており、亜鉛めっきラインなどの最先端設備を備え、亜鉛めっき鋼板市場を大幅に強化しています。

* 2025年6月: Jindal Steelは、アンガル工場で初の亜鉛めっきラインの稼働を発表しました。新設されたCoated Galvanizing Line 1(CGL 1)は、インドのオリッサ州アンガルにある同社の製鉄所における進行中の数億ルピー規模の投資計画の一部です。

本レポートは、世界の溶融亜鉛めっき鋼板市場に関する包括的な分析を提供しており、その市場動向、成長要因、課題、競争環境、そして将来の機会を詳細に解説しています。市場の定義と調査範囲、研究方法論から始まり、エグゼクティブサマリー、市場概況、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった多角的な視点から市場を深く掘り下げています。

市場規模は、2025年の1,121.3億米ドルから2030年には1,492.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.88%が見込まれています。この成長は、主に以下の要因によって牽引されています。建設およびインフラプロジェクトからの需要増加、自動車製造における耐食性向上のための利用拡大、太陽光発電フレームや風力発電タワーなどの再生可能エネルギー構造物への投資増加が挙げられます。さらに、オフサイトおよびモジュール式住宅における軽量亜鉛めっきモジュールの急速な採用、そして水素直接還元(H₂-DRI)と電気炉(EAF)ルートを介した低炭素「グリーン」亜鉛めっき鋼板への移行も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、亜鉛および鋼材の原材料価格の変動、アルミニウム-亜鉛合金(Al-Zn)や亜鉛-マグネシウム-アルミニウム合金(Zn-Mg-Al)などの代替金属コーティングの利用可能性、高排出量製鉄所に対する炭素国境調整メカニズム(CBAM)関税の適用が挙げられます。

製品タイプ別では、溶融亜鉛めっき鋼板が2024年に収益の67.78%を占め、市場をリードしています。その他、電気亜鉛めっき鋼板、ガルバリウム鋼板/Al-Zn合金めっき鋼板も重要なセグメントとして分析されています。

用途別では、建設、自動車、産業機器・機械、家電・HVAC、エネルギー・公益事業(送電塔、太陽光、風力)、農業・フェンスなどが主要なアプリケーション分野として挙げられます。このうち、エネルギー・公益事業分野は2030年まで6.10%のCAGRで最も速い成長が予測されており、特にEV充電ステーションやバッテリーエンクロージャーにおける亜鉛めっき鋼板の利用拡大が新たな機会として注目されています。

地域別では、アジア太平洋地域が世界の収益の55.78%を占め、地域別CAGRも6.67%と最も高い成長率を記録しています。同地域内では中国、インド、日本、韓国などが主要国として挙げられます。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア)、南米(ブラジル、アルゼンチン)、中東・アフリカ(サウジアラビア、南アフリカ)の各市場も詳細に分析されています。

技術的な展望としては、プロセス排出量を削減し、新たな炭素関税に対応するための水素ベースの直接還元と電気炉の採用が主要なルートとして注目されています。また、閉ループリサイクルやスクラップベースの「グリーン亜鉛めっき」プレミアムの可能性も、市場の持続可能性と成長を促進する重要なトレンドとして強調されています。

競争環境分析では、市場集中度、主要企業の戦略的動向、市場シェア/ランキングが詳細に評価されています。AHMSA、ArcelorMittal、Baosteel Co.,Ltd、BlueScope、China BaoWu Steel Group Corporation Limited、Cleveland-Cliffs Inc.、Gerdau S/A、Hoa Sen Group、HYUNDAI STEEL、JFE Steel Corporation、Jindal Steel、JSW Steel Ltd.、NIPPON STEEL CORPORATION、Nucor Corporation、POSCO、Salzgitter Flachstahl GmbH、Severstal、Shougang Group、Tata Steel、Thyssenkrupp AG、United States Steel Corporation、voestalpine Stahl GmbHといった世界的な主要企業が、そのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含めてプロファイルされています。

本レポートは、溶融亜鉛めっき鋼板市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者、投資家、政策立案者にとって戦略的な意思決定を支援する洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建設およびインフラプロジェクトからの需要増加

- 4.2.2 自動車製造における耐食性向上のための使用増加

- 4.2.3 再生可能エネルギー構造物(ソーラーフレーム、風力発電タワー)への投資増加

- 4.2.4 オフサイトおよびモジュール式住宅における軽量亜鉛めっきモジュールの急速な採用

- 4.2.5 H₂-DRI + EAFルートによる低炭素「グリーン」亜鉛めっき鋼への移行

-

4.3 市場の阻害要因

- 4.3.1 亜鉛および鋼材原材料価格の変動

- 4.3.2 代替金属コーティング(Al-Zn、Zn-Mg-Al)の利用可能性

- 4.3.3 高排出量工場に課される炭素国境調整関税

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 溶融亜鉛めっき鋼板

- 5.1.2 電気亜鉛めっき鋼板

- 5.1.3 ガルバリウム鋼板/Al-Zn合金めっき鋼板

-

5.2 用途別

- 5.2.1 建設

- 5.2.2 自動車

- 5.2.3 産業機器および機械

- 5.2.4 家電製品およびHVAC

- 5.2.5 エネルギーおよび公益事業(送電塔、太陽光、風力)

- 5.2.6 農業、フェンス、その他

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AHMSA

- 6.4.2 ArcelorMittal

- 6.4.3 Baosteel Co.,Ltd

- 6.4.4 BlueScope

- 6.4.5 China BaoWu Steel Group Corporation Limited

- 6.4.6 Cleveland-Cliffs Inc.

- 6.4.7 Gerdau S/A

- 6.4.8 Hoa Sen Group

- 6.4.9 HYUNDAI STEEL

- 6.4.10 JFE Steel Corporation

- 6.4.11 Jindal Steel

- 6.4.12 JSW Steel Ltd.

- 6.4.13 NIPPON STEEL CORPORATION

- 6.4.14 Nucor Corporation

- 6.4.15 POSCO

- 6.4.16 Salzgitter Flachstahl GmbH

- 6.4.17 Severstal

- 6.4.18 Shougang Group

- 6.4.19 Tata Steel

- 6.4.20 Thyssenkrupp AG

- 6.4.21 United States Steel Corporation

- 6.4.22 voestalpine Stahl GmbH

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

亜鉛めっき鋼板は、鋼板の表面に亜鉛または亜鉛合金の層を形成させた材料であり、その最大の目的は鋼の防錆性を向上させることにあります。鋼は空気中の酸素や水分と反応して錆びやすい性質を持っていますが、亜鉛めっきを施すことで、亜鉛が鋼よりも先に腐食する「犠牲防食作用」と、亜鉛層が物理的に鋼を覆う「バリア効果」の二重の保護機能により、優れた耐食性を発揮します。製造方法としては、溶融亜鉛めっきと電気亜鉛めっきの二つが主要であり、それぞれ異なる特性を持ち、幅広い分野で利用されています。

亜鉛めっき鋼板には、製造方法やめっき層の組成、表面処理によって様々な種類が存在します。

まず、製造方法による分類では、「溶融亜鉛めっき鋼板(HDG)」と「電気亜鉛めっき鋼板(EG)」が挙げられます。溶融亜鉛めっき鋼板は、加熱して溶かした亜鉛浴に鋼板を浸漬させることでめっき層を形成します。この方法は比較的厚いめっき層を形成でき、優れた防錆性能と経済性が特徴です。一方、電気亜鉛めっき鋼板は、電気分解の原理を利用して鋼板表面に亜鉛を析出させます。薄く均一なめっき層が得られ、表面が美しく、加工性や塗装性に優れるため、家電製品や自動車の内装部品などに多く用いられます。

次に、めっき層の組成による分類では、純粋な亜鉛をめっきした「純亜鉛めっき鋼板」のほか、「亜鉛合金めっき鋼板」が多様化しています。亜鉛合金めっき鋼板には、アルミニウムを数パーセントから数十パーセント添加した「亜鉛-アルミニウム合金めっき鋼板(ガルバリウム鋼板、ガルファンなど)」があり、耐食性や耐熱性が大幅に向上します。また、鉄を数パーセント添加し、熱処理によって亜鉛と鉄を合金化した「合金化溶融亜鉛めっき鋼板(GA)」は、溶接性や塗装性に優れるため、自動車の車体パネルに広く採用されています。近年では、マグネシウムを添加することで、切断端面や傷部の耐食性をさらに高めた「亜鉛-マグネシウム合金めっき鋼板」も開発され、注目を集めています。

さらに、めっき後の表面処理も重要です。初期の亜鉛めっき鋼板には、耐食性や塗装密着性を向上させるために「クロメート処理」が施されていましたが、環境規制の強化に伴い、六価クロムを含まない「ノンクロメート処理」や、リン酸塩処理、有機複合皮膜処理などが主流となっています。これらの処理は、耐食性だけでなく、指紋付着防止や潤滑性付与といった機能も兼ね備えています。

亜鉛めっき鋼板は、その優れた防錆性と多様な特性から、非常に幅広い分野で利用されています。

最も代表的な用途の一つが「建築分野」です。屋根材、壁材、ダクト、構造部材、内装材などに広く使用されており、特にガルバリウム鋼板は、その高い耐候性と耐久性、軽量性から、住宅や工場、倉庫などの外装材として人気があります。

「自動車分野」においても不可欠な材料です。車体パネル、シャーシ部品、燃料タンクなど、車両の多くの部分に亜鉛めっき鋼板が使用されています。特に、高強度化と軽量化、そして優れた防錆性が求められる現代の自動車製造において、合金化溶融亜鉛めっき鋼板や高張力鋼板と組み合わせた亜鉛めっき鋼板は、安全性と耐久性を両立させる上で重要な役割を担っています。

「家電製品」では、冷蔵庫、洗濯機、エアコン、給湯器などの筐体や内部部品に利用されています。美観と耐久性が求められるこれらの製品において、電気亜鉛めっき鋼板や塗装済み亜鉛めっき鋼板が採用されています。

その他にも、農業機械、建設機械、電気機器の筐体、配電盤といった「産業機械・設備」や、道路標識、ガードレール、フェンス、コンテナなど、屋外で使用される様々な製品に亜鉛めっき鋼板が活用されています。

亜鉛めっき鋼板の製造・利用には、様々な関連技術が深く関わっています。

製造工程における「前処理技術」は、めっき品質を左右する重要な要素です。鋼板表面の油分や汚れを除去する脱脂、酸化スケールを除去する酸洗、そして溶融めっきにおいては、めっき浴との濡れ性を高めるフラックス処理などが行われます。

「めっき技術」自体も高度化しており、めっき浴の組成管理、めっき厚の精密制御、冷却速度の調整などにより、均一で密着性の高いめっき層を形成しています。

めっき後の「後処理技術」も進化しており、前述のノンクロメート処理や潤滑処理、塗装前処理などが、製品の最終的な性能を決定づけます。

「加工技術」においては、プレス加工、曲げ加工、深絞り加工など、様々な成形方法が用いられます。めっき層は鋼板の加工性に影響を与えるため、めっき層の密着性や延性を高める技術が重要です。

「接合技術」では、スポット溶接、アーク溶接、レーザー溶接などが一般的ですが、めっき層が溶接時の電気抵抗や溶融挙動に影響を与えるため、最適な溶接条件や電極材料の選定が求められます。特に自動車分野では、高張力鋼板の溶接技術と組み合わせた開発が進んでいます。

「塗装技術」も関連が深く、めっき鋼板に直接塗装を施すプレコート鋼板や、製品として成形後に塗装する後塗装などがあります。めっき層と塗膜の密着性を確保するための表面処理や塗料の開発が進められています。

亜鉛めっき鋼板の市場は、建築、自動車、家電といった主要産業の動向に大きく左右されます。新興国のインフラ整備や都市化の進展は需要を押し上げる要因となる一方、先進国では老朽化したインフラの更新需要や、環境規制への対応が市場を牽引しています。

主要メーカーとしては、JFEスチール、日本製鉄、神戸製鋼所といった日本の大手鉄鋼メーカーが世界市場で高い競争力を持っています。また、韓国のPOSCO、欧州のArcelorMittalなど、海外の大手メーカーも技術開発と生産能力の増強に力を入れています。

近年、市場に大きな影響を与えているのが「環境規制」です。特に、欧州のRoHS指令やREACH規則に代表される有害物質(六価クロムなど)の使用規制は、めっき鋼板の製造プロセスに大きな変革をもたらしました。これにより、ノンクロメート処理技術の開発と普及が急速に進み、環境負荷の低い製品への移行が加速しています。

また、自動車の軽量化や高強度化のニーズに応えるため、高張力鋼板と組み合わせた亜鉛めっき鋼板の開発競争も激化しており、技術革新が市場の成長を支えています。

将来展望として、亜鉛めっき鋼板はさらなる高機能化と環境対応が求められるでしょう。

「高機能化」の面では、より一層の「高耐食性」や「高強度化」、「軽量化」が追求されます。特に自動車分野では、電気自動車(EV)化や自動運転化の進展に伴い、バッテリーケースやモーター部品など、新たな用途での高機能めっき鋼板の需要が増加すると予想されます。また、衝突安全性と燃費性能を両立させるための、超高張力鋼板へのめっき技術開発も進むでしょう。

「環境対応」は引き続き重要なテーマです。製造プロセスにおけるCO2排出量の削減、リサイクル性の向上、そしてノンクロメート処理のさらなる普及と高性能化が求められます。ライフサイクルアセスメント(LCA)の観点から、製品の環境負荷全体を低減する取り組みが強化されると考えられます。

「新用途開拓」も期待されます。再生可能エネルギー関連設備(太陽光パネルの架台、風力発電設備の部品など)や、スマートシティ関連インフラ、IoTデバイスの筐体など、新たな市場での需要創出が見込まれます。

さらに、「デジタル技術との融合」も進むでしょう。AIを活用した品質管理、生産プロセスの最適化、ビッグデータ解析による材料開発の加速など、スマートファクトリー化を通じて、より効率的で高品質な亜鉛めっき鋼板の生産が実現される可能性があります。

グローバルな競争は今後も激化すると予想されますが、日本の鉄鋼メーカーは、長年培ってきた技術力と品質管理能力を活かし、高付加価値製品の開発と提供を通じて、持続的な成長を目指していくことでしょう。