ゲーム機市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

ゲーミングコンソール市場は、コンソールタイプ(据え置き型コンソール、携帯型コンソールなど)、テクノロジー(HDコンソール、4K対応コンソール、8K対応コンソール)、プロセッサアーキテクチャ(x86ベースコンソール、ARMベースコンソールなど)、エンドユーザー(家庭/個人など)、流通チャネル(オンライン小売業者およびマーケットプレイス、オフライン)、地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

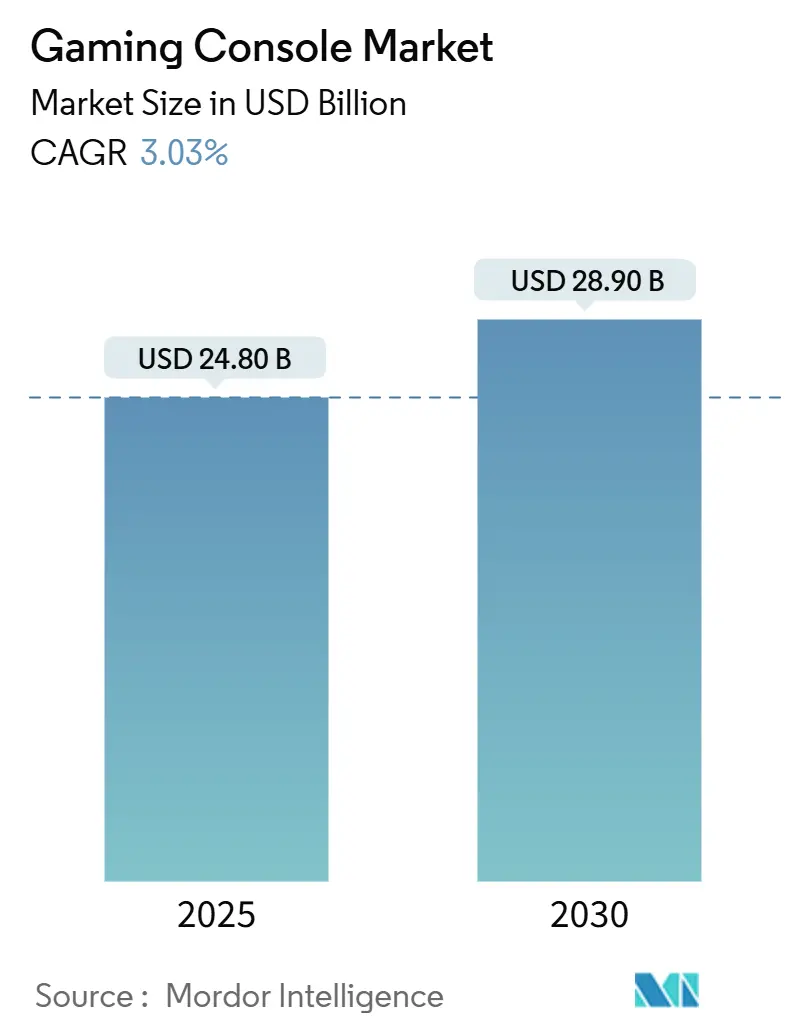

ゲーミングコンソール市場は、2025年には248億米ドルと推定され、2030年には288.5億米ドルに達すると予測されており、2025年から2030年にかけて3.03%の年間平均成長率(CAGR)で成長する見込みです。この需要は、視覚的に要求の高いAAAタイトルによって引き起こされるハードウェアの更新サイクル、アジアにおける8K UHDテレビの急速な普及、およびクラウドに依存しないシリコンを使用するハイブリッドデバイスの部品表(BOM)コストの低下に起因しています。

成熟した地域では市場が飽和状態に近づいている一方で、中東、アフリカ、ラテンアメリカなどの新興経済圏では、ブロードバンドアクセスが拡大し、eスポーツのエコシステムが成熟するにつれて、新たな収益源が生まれています。競争環境を見ると、ソニーが引き続き優位を保ち、マイクロソフトはサービスファーストモデルへの転換を進め、任天堂はポータブルハイブリッドの革新に注力しています。一方で、小規模な新規参入企業はARMベースのアーキテクチャを活用して未開拓のニッチ市場に対応しています。5nmウェハーを巡るサプライチェーンの不安定性や、クラウド専用スティックによる代替リスクの増加は成長を抑制する要因ですが、同時に戦略的パートナーシップを促進し、調達の多様化や地域での組み立てへの投資を推進しています。

地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長しています。市場集中度は中程度です。

主要レポートポイント

* コンソールタイプ別: 2024年にはホームコンソールがゲーミングコンソール市場シェアの60%を占め、ハイブリッドモデルは2030年までに5.9%の最速CAGRを記録すると予測されています。

* テクノロジー別: 2024年には4K対応システムが収益シェアの64%を占め、8K対応デバイスは2030年までに9.4%のCAGRで拡大すると予測されています。

* プロセッサアーキテクチャ別: 2024年にはx86設計がゲーミングコンソール市場規模の72%を占めましたが、ARMベースのシステムは2025年から2030年にかけて7%の最も高いCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には家庭/個人購入者が88%のシェアを占め、機関顧客は7.3%のCAGRで成長しています。

* 流通チャネル別: 2024年にはオフライン店舗が売上の48%を維持しましたが、オンラインチャネルは6.5%の最速CAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が収益の37%を占め、中東・アフリカ地域が4.8%の最速CAGRで成長しています。

グローバルゲーミングコンソール市場のトレンドと洞察

市場の牽引要因

* AAA級フォトリアリスティックタイトルの発売がハードウェア更新サイクルを促進:

2025年に予定されている「グランド・セフト・オート6」のような大作のリリースは、PS4ユーザーの多くを新世代システムへ移行させると予想されています。ソニーが2024年11月に発売したPS5 Proは、45%高速なレンダラーと高度なレイトレーシングを搭載しており、ソフトウェアの野心とハードウェアの能力が密接に連携していることを示しています。過去の事例では、「ホグワーツ・レガシー」が2023年初頭にPS5の売上を前月比30%増加させ、「ヘルダイバー2」と「ファイナルファンタジーVII リバース」も2024年のリリース時にそれぞれ2桁の増加をもたらしました。パブリッシャーとプラットフォームホルダーは現在、主要タイトルがミッドサイクルコンソールアップグレードと同時または直後にリリースされるよう、発売スケジュールをより密接に調整し、潜在的な需要を収益化しています。

* アジアにおける8K UHD TVの普及がプレミアムコンソール需要を加速:

可処分所得の増加と積極的なテレビ価格設定により、日本と韓国では8Kスクリーンの普及が進んでおり、消費者はディスプレイの能力に見合ったコンソールを求めています。ソニーのPS5 ProはPlayStation Spectral Super Resolutionを通じて8K/60FPSをサポートしており、プレミアムなホームシアター設定の理想的なパートナーとなっています。この現象は中国にも広がり、国内のテレビメーカーがコンソールを抱き合わせ販売することで、ディスプレイとゲーミングハードウェア間の好循環を強化しています。アジアのアーリーアダプターの熱意は、世界のハイエンドトレンドの先行指標となり、2026年から2027年のコンソール更新期間の生産計画に影響を与えています。

* クラウド対応シリコン設計がハイブリッドコンソールのBOMコストを削減:

任天堂の次期Switch 2に搭載されるサムスン製Tegra T239チップは、ローカルレンダリングと低遅延ストリーミングの両方のワークロードを処理する、標準化されたクラウドフレンドリーなシリコンへの移行を示しています。調和された設計により、部品表(BOM)コストが最大15%削減され、企業は節約分をバッテリー寿命や熱設計に再投資できるようになります。ローカルとクラウドの両方に対応する汎用性は、最小限の最適化で幅広いデバイスクラスをターゲットにできるため、開発者にとって魅力的であり、ソフトウェアライブラリを加速させ、純粋なホームコンソールに対するハイブリッドセグメントの信頼性を高めています。

* eスポーツフランチャイズのライセンス供与:

地域リーグのライセンスは、強力なローカルファンアイデンティティを生み出し、それが競技プレイに必要なハードウェア購入を促します。コンソールベンダーは賞金プールやトレーニング施設への資金提供を開始しており、これはeスポーツのルールブックにハードウェア標準を組み込むことで、採用を加速させる動きです。中東やアフリカでのコンソール利用の増加は、ソーシャルメディアの普及により短期間で圧縮された形で、東南アジアでの初期のPCゲーミングブームを反映しています。特に通信事業者が低遅延接続とコンソールに特化したeスポーツサブスクリプションをバンドルしている地域では、財政的な乗数効果が非常に高いようです。

* 現地組み立てコンソールへの政府補助金:

ブラジルやインドなどの国々では、現地で組み立てられたコンソールに対する政府補助金が、市場の成長を後押ししています。これにより、製造コストが削減され、消費者に手頃な価格で製品を提供できるようになり、市場への浸透が促進されます。

市場の阻害要因

* クラウドゲーミング専用スティックによる代替脅威の激化:

北米では、Nvidia製ストリーミングドングルやマイクロソフトの「Xbox Everywhere」イニシアチブが、ハードウェアコストのわずかな費用でコンソールクラスの体験を提供し、エントリーレベルの需要を侵食しています。米国における80%を超えるブロードバンド普及率は、主流タイトルでも許容できるレベルまで遅延マージンが低下したこの変化を支えています。同じサブスクリプションでテレビ、ラップトップ、タブレットで高忠実度なプレイが可能になるため、プラットフォームの独占性は決定的な要因ではなくなり、コンソールメーカーは差別化されたIPやバンドルコンテンツに注力して、デバイスの先行購入を正当化する必要があります。

* 高度な5nm GPUウェハーのサプライチェーンの不安定性:

ハリケーン「ヘレン」がノースカロライナ州での高純度石英の生産を抑制し、SKハイニックスは2025年のHBM(高帯域幅メモリ)割り当てが完売したことを確認しました。TSMCにおける最先端ノード向けの基板供給の制限は、コンソールGPU生産のボトルネックとなり、発売スケジュールを脅かし、プロモーションバンドルを制約します。メーカーは、地域ごとの展開を段階的に行い、アタッチ率の高い市場を優先し、地政学的および気候変動リスクをヘッジするためにバックエンドの組み立てラインを多様化することで対応しています。

* 欧州のZ世代におけるモバイルゲーミングの定着度の高まり:

ヨーロッパでは、Z世代の間でモバイルゲーミングへの定着度が高まっており、これは従来のコンソールアップグレードサイクルに課題を投げかけています。スマートフォンやタブレットでの手軽なゲーム体験が普及することで、専用のゲーミングコンソールへの投資意欲が低下する可能性があります。

セグメント分析

* コンソールタイプ別: ハイブリッドモデルがゲーミングの境界を再定義

ホームシステムは2024年の収益の60%を維持し、確立されたエコシステムと豊富な4Kリビングルームディスプレイに支えられています。しかし、ハイブリッドデバイスは最も急速に成長しているセグメントであり、2030年までに5.9%のCAGRで進展すると予測されています。次期Switch 2は、下位互換性と8インチスクリーンを約束しており、日本および家族向けの欧米市場全体でハイブリッドの普及を加速させる位置付けにあります。ValveのSteam Deckは、400万台の出荷でプレミアムハンドヘルドの実現可能性を証明し、マイクロソフトに2025年向けの独自のハンドヘルド「Keenan」のプロトタイプ開発を促しました。「その他」のマイクロコンソールは、ハイブリッドとサブスクリプションスティックの両方から激しい圧力を受けており、レトロ愛好家やエントリーレベルの顧客にニッチを絞っています。

消費者の多機能性への移行は構造的な転換を示唆しており、家庭ではドックに接続した4Kプレイとポータブルセッションの両方を1つのデバイスで実現することをますます期待しています。ハイブリッドが予測されたペースを超えてさらに成長すれば、次世代サイクルではゲーミングコンソール市場規模が据え置き型ハードウェアからより決定的に離れる可能性があります。

* テクノロジー別: 8K対応コンソールがプレミアム市場を獲得

4K対応マシンは、UHDスクリーンを備えたネットワーク化された家庭に支えられ、2024年の収益の64%を占めました。次の波は8K対応システムに有利であり、9.4%のCAGRで急増すると予測されています。ソニーのPS5 Proはすでにチャネルを準備しており、Project AmethystのようなAIアシストアップスケーラーは、ネイティブ8Kレンダリングがコンテンツに限定されていても高い価値維持を示唆しています。アジアのテクノロジーに精通した消費者が採用のペースを設定しており、8Kテレビ所有率が1%上昇するごとにプレミアムコンソールへの意欲が高まります。将来的には、AI駆動のスーパーサンプリングにより、ミッドティアモデルがフラッグシップのビジュアルをエミュレートできるようになり、価格帯を再構築し、予算を意識する購入者にとっての移行リスクを緩和する可能性があります。

* プロセッサアーキテクチャ別: ARMがモバイルファースト市場で地歩を固める

x86は、映画のような体験のための計算能力を反映して、2024年の出荷台数の72%を占め、引き続き優位を保っています。しかし、ARMはバッテリー効率の高い設計がより薄いポータブルシャーシとより低い熱を実現するため、7%のCAGRで最も速く成長すると予測されています。任天堂のARMベースのSwitch 2が先駆けとなりますが、QualcommとSamsungはブティックメーカー向けのホワイトラベルソリューションに機会を見出しています。カスタムSoCハイブリッドは境界を曖昧にしています。マイクロソフトのロードマップは、セキュアなローディングとAI後処理のための独自のアクセラレータを維持しながら、PCのようなアーキテクチャを組み込んでいます。エネルギー効率とグラフィックススループットの相互作用が、2020年代後半のデバイスのアーキテクチャ選択を決定するでしょう。

本レポートは、世界のゲーム機市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本レポートにおける世界のゲーム機市場は、新しく製造された家庭用、携帯用、ハイブリッド型ゲーム機の工場出荷価格(小売マークアップ前)を米ドルで算出したものです。外部または内蔵ディスプレイにゲームの映像信号を出力する製品が対象となります。中古品、アプリ内課金やゲームソフトウェアの費用、周辺機器、レトロミニアーケード機、クラウド専用ドングル、サブスクリプションソフトウェア料金は、市場評価の対象外とされています。

2. エグゼクティブサマリーと市場概況

ゲーム機市場は、2024年に242.4億米ドルと評価されており、2030年までに288.5億米ドルに達すると予測されています。アジア太平洋地域が2024年に37%の市場シェアを占め、強力なゲーム文化とプレミアムディスプレイの早期採用が成長を牽引しています。携帯性と据え置き型の両方に対応するハイブリッド型ゲーム機は、2025年から2030年にかけて年平均成長率(CAGR)5.9%で最も急速に成長するセグメントと予測されています。プロセッサアーキテクチャでは、次世代ハイブリッドデバイスや携帯型PCにおけるエネルギー効率の高いチップに牽引され、ARMベースの設計がCAGR 7%で成長すると見込まれています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* AAA級のフォトリアリスティックなタイトルの発売が、ハードウェアの買い替えサイクルを促進しています。

* アジアにおける8K UHDテレビの普及が、プレミアムゲーム機の需要を加速させています。

* クラウドに依存しないシリコン設計が、ハイブリッド型ゲーム機の部品コスト(BOM)を削減しています。

* eスポーツフランチャイズのライセンス供与が、新興市場でのゲーム機普及を後押ししています。

* ブラジルとインドにおける国産ゲーム機への政府補助金が、市場を活性化させています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 北米におけるクラウドゲーミング専用スティックからの代替脅威が激化しています。

* 高度な5nm GPUウェーハのサプライチェーンの不安定性が課題となっています。

* ヨーロッパのZ世代の間で、モバイルゲームへの執着が高まっています。

5. 市場セグメンテーションと予測

本レポートでは、市場を以下の多様なセグメントに分けて分析し、成長予測を提供しています。

* ゲーム機タイプ別: 家庭用ゲーム機、携帯用ゲーム機、ハイブリッド型ゲーム機、その他(マイクロゲーム機/TVボックス)。

* 技術別: HD(1080p超)ゲーム機、4K対応ゲーム機、8K対応ゲーム機。

* プロセッサアーキテクチャ別: x86ベースゲーム機、ARMベースゲーム機、カスタムSoCベースゲーム機。

* エンドユーザー別: 家庭/個人、商業ゲーミングラウンジおよびカフェ、教育機関(eスポーツクラブ、学校)。

* 流通チャネル別: オンライン小売業者およびマーケットプレイス、オフライン。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他南米)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、韓国、インド、オーストラリア、ニュージーランド、その他アジア太平洋)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東およびアフリカ)。

6. 調査方法論

本調査は、堅牢な調査方法論に基づいて実施されています。

* 一次調査: ハードウェア製品マネージャー、半導体サプライヤー、地域ディストリビューター、eスポーツ会場オーナーへのインタビューや購入者調査を通じて、チャネル販売、買い替えサイクル、価格変動を検証しました。

* 二次調査: 米国消費者技術協会、日本の総務省、ユーロスタットのPRODCOM電子機器統計、国連Comtradeの出荷記録、ゲーマー人口統計調査などの公開データに加え、業界プレスリリース、企業報告書、投資家向け資料を分析しました。

* 市場規模算出と予測: 生産および貿易データからグローバルな出荷量を再構築し、家庭用ゲーム機の普及率と平均販売価格を考慮したトップダウンアプローチを採用しています。また、サプライヤーの集計、小売業者の平均販売価格と販売量、ラウンジレベルの需要調査によるボトムアップチェックも行っています。モデルの主要な推進要因には、年間ゲーム機発売ペース、SKUごとの半導体ウェーハ割り当て、4Kテレビ世帯におけるゲーマーベースの成長、為替調整後の平均販売価格の変動、電子機器の輸入関税の変動が含まれます。

* データ検証と更新サイクル: 過去の販売データ、インストールベース比率、出荷シグナルとの差異テストを実施し、異常値は再確認されます。レポートは毎年更新され、中間期に重要なイベント(例:ゲーム機の中間サイクル更新)が発生した場合は、適宜修正されます。

Mordor Intelligenceの調査は、ハードウェアのみに焦点を当て、メーカー出荷価格を使用し、12ヶ月ごとに更新されるため、市場の変動性を抑え、比較可能性を維持した透明性の高いベースラインを提供しています。

7. 競争環境

本レポートでは、ソニーグループ、マイクロソフト、任天堂、Valve Corporation、NVIDIA Corporation、Tencent Holdings Ltd.、セガサミーホールディングス、Atari SA、Ayaneo、GPD、Razer Inc.、Logitech International S.A.、SNK Corporation、Qualcomm Technologies, Inc.、ASUS(ROG Ally事業部)、Lenovo Group Limited、Analogue, Inc.、Anbernic Technology Co., Ltd.、Blaze Entertainment(Evercade)、MSIなど、主要な市場参加企業の戦略的動向、ベンダーポジショニング分析、企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向を含む)が詳細に分析されています。

8. 市場機会と将来展望

市場における未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会についても考察されています。

最終更新日:2025年6月22日9. 結論と提言

本レポートで得られた主要な調査結果に基づき、市場の成長を促進する要因、課題、および将来の成功に向けた具体的な戦略的提言が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AAA級のフォトリアルなタイトルの発売がハードウェアの買い替えサイクルを促進

- 4.2.2 アジアにおける8K UHD TVの普及がプレミアムコンソールの需要を加速

- 4.2.3 クラウドに依存しないシリコン設計がハイブリッドコンソールのBOMコストを削減

- 4.2.4 eスポーツフランチャイズのライセンス供与が新興市場でのコンソール普及を促進

- 4.2.5 ブラジルとインドにおける現地組み立てコンソールへの政府補助金

-

4.3 市場の阻害要因

- 4.3.1 北米におけるクラウドゲーミング専用スティックからの代替脅威の激化

- 4.3.2 高度な5nm GPUウェーハのサプライチェーンの変動性

- 4.3.3 ヨーロッパのZ世代におけるモバイルゲームの定着度の向上

- 4.4 技術的展望

-

4.5 ポーターのファイブフォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンソールタイプ別

- 5.1.1 据え置き型コンソール

- 5.1.2 携帯型コンソール

- 5.1.3 ハイブリッド型コンソール

- 5.1.4 その他(マイクロコンソール / TVボックス)

-

5.2 テクノロジー別

- 5.2.1 HD(>1080p)コンソール

- 5.2.2 4K対応コンソール

- 5.2.3 8K対応コンソール

-

5.3 プロセッサアーキテクチャ別

- 5.3.1 x86ベースのコンソール

- 5.3.2 ARMベースのコンソール

- 5.3.3 カスタムSoCベースのコンソール

-

5.4 エンドユーザー別

- 5.4.1 家庭 / 個人

- 5.4.2 商業用ゲーミングラウンジおよびカフェ

- 5.4.3 機関(eスポーツクラブ、学校)

-

5.5 流通チャネル別

- 5.5.1 オンライン小売業者およびマーケットプレイス

- 5.5.2 オフライン

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 ニュージーランド

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 戦略的動き

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 ソニーグループ株式会社

- 6.3.2 マイクロソフト株式会社

- 6.3.3 任天堂株式会社

- 6.3.4 Valve Corporation

- 6.3.5 NVIDIA Corporation

- 6.3.6 テンセント・ホールディングス株式会社

- 6.3.7 セガサミーホールディングス株式会社

- 6.3.8 アタリSA

- 6.3.9 Ayaneo

- 6.3.10 GPD

- 6.3.11 Razer Inc.

- 6.3.12 ロジクール・インターナショナルS.A.

- 6.3.13 株式会社SNK

- 6.3.14 クアルコム・テクノロジーズ株式会社

- 6.3.15 ASUS(ROG Ally事業部門)

- 6.3.16 レノボ・グループ・リミテッド

- 6.3.17 Analogue, Inc.

- 6.3.18 Anbernic Technology Co., Ltd.

- 6.3.19 Blaze Entertainment(Evercade)

- 6.3.20 MSI

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

ゲーム機とは、主にビデオゲームをプレイするために設計された電子機器の総称でございます。家庭のテレビやモニターに接続して使用する据え置き型、本体にディスプレイを内蔵し持ち運びが可能な携帯型、そして業務用としてゲームセンターなどに設置されるアーケードゲーム機など、多岐にわたる種類が存在します。これらは、特定のゲームソフトウェアを動作させるためのハードウェアであり、ユーザーにエンターテイメント体験を提供することを目的としています。単なる遊び道具としてだけでなく、現代社会においては、コミュニケーションツールやマルチメディアハブとしての役割も担う重要な存在となっております。

ゲーム機の種類は、その利用形態によって大きく分類されます。まず、据え置き型ゲーム機は、リビングルームなどに設置され、大型テレビやモニターに接続して使用するタイプです。ソニーのPlayStationシリーズ、マイクロソフトのXboxシリーズ、そして任天堂のNintendo Switch(据え置きモード時)などがこれに該当します。これらは一般的に高いグラフィック処理能力と演算能力を持ち、没入感の高いゲーム体験を提供します。オンラインマルチプレイや、映画・音楽などのマルチメディアコンテンツの再生機能も充実しており、家庭のエンターテイメントの中心となることが多いです。次に、携帯型ゲーム機は、本体にディスプレイと操作ボタンが一体化しており、バッテリー駆動でどこへでも持ち運んで手軽にゲームを楽しめるタイプです。任天堂のNintendo Switch(携帯モード時)や、かつてのNintendo 3DS、PlayStation Vitaなどが代表的です。移動中や外出先など、場所を選ばずにゲームをプレイできる利便性が最大の魅力でございます。また、厳密にはゲーム機とは異なりますが、PCゲームやスマートフォン・タブレットを用いたモバイルゲームも、現代のゲームプラットフォームとして非常に大きな存在感を示しています。PCゲームは、高性能なグラフィックボードやプロセッサを搭載することで、据え置き型ゲーム機を凌駕するグラフィックとフレームレートを実現できる場合があり、カスタマイズ性の高さも特徴です。モバイルゲームは、スマートフォンの普及とともに爆発的に成長し、手軽に無料で始められるゲームが多く、カジュアル層からコアゲーマーまで幅広いユーザーに利用されています。さらに、ゲームセンターなどで見かけるアーケードゲーム機は、特定のゲームに特化した専用筐体とコントローラーを持ち、そのゲームならではの体験を提供します。

ゲーム機の用途は、単にゲームをプレイするだけに留まりません。最も主要な用途はもちろんゲームプレイであり、一人で物語を楽しむシングルプレイから、友人や世界中のプレイヤーと協力・対戦するマルチプレイまで、多様な遊び方があります。近年では、オンラインマルチプレイが主流となり、ゲームを通じてコミュニケーションを図る場としても機能しています。また、多くの据え置き型ゲーム機は、Blu-rayやDVDの再生、NetflixやYouTubeなどの動画ストリーミングサービスの視聴、音楽再生といったマルチメディア機能を備えており、リビングのエンターテイメントハブとして活用されています。インターネットブラウジングや、ゲームプレイの録画・配信、スクリーンショットの共有といったソーシャル機能も充実しており、ユーザーがコンテンツを消費するだけでなく、自ら発信する場ともなっています。さらに、フィットネスゲームや知育ソフトなど、エンターテイメント以外の目的で利用されることもございます。

ゲーム機を支える関連技術は、日進月歩で進化を続けています。ゲームの処理能力を司るCPU(中央演算処理装置)と、グラフィック描画を担当するGPU(画像処理装置)は、世代を重ねるごとに高性能化し、よりリアルで美しい映像表現を可能にしています。ストレージ技術も、従来のHDD(ハードディスクドライブ)から高速なSSD(ソリッドステートドライブ)への移行が進み、ゲームのロード時間の大幅な短縮を実現しました。ディスプレイ技術では、4Kや8Kといった高解像度化、HDR(ハイダイナミックレンジ)による豊かな色彩表現、そして高リフレッシュレートによる滑らかな映像表示が標準となりつつあります。ネットワーク技術も進化し、高速なWi-Fiや有線LAN接続により、オンラインゲームやクラウドゲーミングが快適に楽しめるようになりました。コントローラー技術も進化しており、振動機能の強化や、触覚フィードバック(ハプティクス)、モーションセンサー、アダプティブトリガーといった新機能が、ゲームへの没入感を高めています。音響技術では、3Dオーディオや高品質なサラウンドサウンドが、ゲームの世界観をより深く体験させてくれます。さらに、VR(仮想現実)やAR(拡張現実)技術の進化は、ゲーム体験に新たな次元をもたらし、AI(人工知能)技術は、ゲーム内のキャラクターの挙動をより自然にしたり、グラフィックのアップスケーリングに活用されたりしています。

ゲーム機の市場背景は、数十年にわたる歴史と進化に彩られています。1970年代のアタリ、1980年代の任天堂ファミリーコンピュータ、1990年代のソニーPlayStationやセガサターン、2000年代のWiiやXbox 360など、各世代で革新的な製品が登場し、ゲーム文化を牽引してきました。現在の市場は、ソニーのPlayStation、任天堂のNintendo Switch、マイクロソフトのXboxの三社が主要なプレイヤーとして競争を繰り広げています。ゲーム市場は、映画や音楽産業を凌駕するほどの巨大なエンターテイメント産業の一角を占めており、そのビジネスモデルも多様化しています。ハードウェアの販売だけでなく、ゲームソフトウェアのパッケージ販売やデジタル配信、PlayStation PlusやXbox Game Pass、Nintendo Switch Onlineといったサブスクリプションサービス、さらにはゲーム内課金(マイクロトランザクション)など、多角的な収益源を持っています。近年では、半導体不足などのサプライチェーンの問題が市場に影響を与えることもありましたが、全体としては成長を続ける産業です。PCゲームやモバイルゲームとの競合、そしてクラウドゲーミングの台頭は、ゲーム機市場に新たな変化をもたらしています。

ゲーム機の将来展望は、技術革新とユーザー体験の深化によって、さらなる進化が期待されます。最も注目されるのは、クラウドゲーミングの普及です。これにより、高性能なゲーム機本体を所有していなくても、インターネット接続があればどこでも高品質なゲームが楽しめるようになり、ハードウェアの制約から解放される可能性があります。VR/AR技術は、より没入感の高いゲーム体験を提供し、ゲームの世界と現実世界との境界を曖昧にするかもしれません。AI技術は、ゲームの自動生成やパーソナライズされた体験の提供、グラフィックのさらなる向上に貢献するでしょう。また、メタバースの概念が広がる中で、ゲーム空間が単なる遊び場ではなく、社会活動やコミュニケーションの場として機能するようになる可能性も秘めています。環境問題への意識の高まりから、省電力化やリサイクル可能な素材の使用など、サステナビリティへの配慮も重要視されるようになるでしょう。アクセシビリティの向上も重要な課題であり、誰もが楽しめるゲーム環境の提供が進むと考えられます。ハードウェア自体も、さらなる高性能化はもちろんのこと、新たな入力デバイスやインターフェースの開発により、これまでになかったゲーム体験が生まれるかもしれません。サブスクリプションモデルは今後も拡大し、より多くのゲームが定額で楽しめるようになることで、ゲームの消費形態が変化していくと予想されます。ゲーム機は、これからも私たちの生活に深く根ざし、エンターテイメントの未来を形作っていくことでしょう。