ゲーミング市場規模と展望:2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

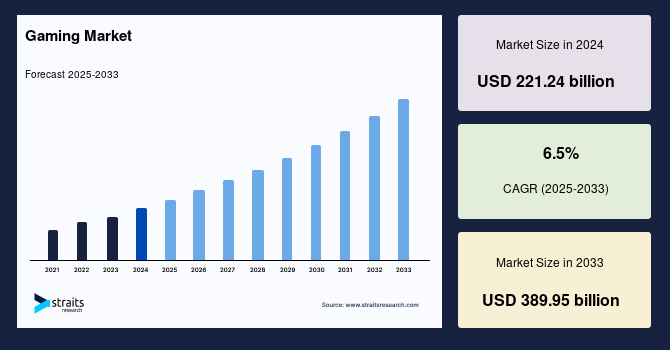

世界のゲーミング市場は、2024年に2,212億4,000万米ドルの規模を誇り、2025年には2,356億2,000万米ドルに成長し、2033年までに3,899億5,000万米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は6.5%と見込まれており、この成長は目覚ましいものがあります。この広大な市場は、コンソール、PC、モバイルデバイスといった多様なプラットフォームにまたがり、世界中に大規模かつ多様なプレイヤー基盤を築いています。

この急成長を遂げる産業は、急速な技術進歩、変化する消費者の嗜好、そしてインタラクティブなゲーミング体験に対する需要の増加によって牽引されています。これらの期待に応えるため、ゲーミングプラットフォームは、競争優位性を維持し、効果的なコラボレーションを促進するために、ハードウェアとソフトウェアの両面で継続的な改善が求められています。主要企業は、ゲーミング体験を向上させ、より優れたグラフィックを提供し、オンラインでの交流を強化する技術開発の最前線に立っています。これらの取り組みを通じて、彼らはゲーミング体験を向上させるだけでなく、急速に変化する環境の中でビジネスが成長し進化し続けることを確実にしています。

アナリストの分析によると、ゲーミング市場は、技術の進歩、インターネット普及率の向上、モバイルデバイスの普及によって著しい成長を遂げています。今後10年間で、クラウドゲーミング、バーチャルリアリティ(VR)、eスポーツといった新興トレンドが市場の大幅な拡大をさらに促進すると予想されています。特にクラウドゲーミングの登場は、新規プレイヤーの参入障壁を下げ、ハードウェアに依存するゲーミング体験を置き換えることで、新たな機会を創出しています。この変化は、スマートフォンの普及率が高い一方で、コンソールやPCの所有率が比較的低いインドやラテンアメリカのような地域で特に大きな影響を与えています。これらの市場のユーザーは、高価なハードウェアを必要とせずに高品質なゲーミング体験にアクセスできるようになります。さらに、チーム、メディア放映権、スポンサー契約への多額の投資が、市場の成長をさらに加速させる態勢を整えています。これらの投資がゲーミングのインフラと認知度を高めるにつれて、韓国、中国、米国は業界におけるリーダーシップを維持すると予想されています。

**市場概要の詳細**

世界のゲーミング市場は、その規模と成長率において、エンターテイメント産業の中でも特にダイナミックな分野として際立っています。2024年の市場規模2,212億4,000万米ドルから、2033年には3,899億5,000万米ドルへの成長予測は、この市場が今後も持続的な拡大期にあることを明確に示しています。この成長は、単に既存の市場が拡大するだけでなく、新たな技術とビジネスモデルによって市場が再定義されつつあることを意味します。

市場の多様性は、コンソール、PC、モバイルという主要なプラットフォームが共存し、それぞれが異なるユーザー層とゲーミング体験を提供している点にあります。この多角的なアプローチにより、ゲーミングは幅広い年齢層や文化圏の消費者にリーチすることが可能となり、結果としてグローバルなプレイヤー基盤が形成されています。例えば、モバイルゲーミングはスマートフォンという最も普及しているデバイスを通じて、カジュアルゲーマーから熱心なゲーマーまで、膨大な数のユーザーを獲得しています。一方、PCゲーミングは、高度なグラフィックとカスタマイズ性で、より没入感のある体験を求めるユーザーに支持されています。コンソールゲーミングは、特定のハードウェアと独占タイトルによって、独自のコミュニティを築いています。

このような多様な市場環境において、技術革新は常に中心的な役割を担っています。グラフィック処理能力の向上、ネットワーク技術の進化、AIの導入などは、ゲーミング体験を根本から変え、よりリアルでインタラクティブな世界をプレイヤーに提供しています。これらの技術進歩は、単にゲームの質を高めるだけでなく、ゲーミングが提供するエンターテイメントの形そのものを拡張し、映画や音楽といった従来のメディアとの境界線を曖昧にしています。

市場の成長を支えるもう一つの重要な要素は、消費者の嗜好の変化です。現代の消費者は、受動的なエンターテイメントよりも、能動的に参加し、交流できる体験を求めています。ゲーミングは、このインタラクティブな需要にまさに合致しており、プレイヤーは単なる観客ではなく、物語の主人公として、あるいはコミュニティの一員として、積極的に関わることができます。この傾向は、特にソーシャル機能やマルチプレイヤーモードの普及によって顕著です。

市場における主要企業は、このダイナミズムを理解し、ハードウェアとソフトウェアの両面で絶え間ない改善を追求しています。彼らは、最新のプロセッサやグラフィックカードを搭載したデバイスを開発するだけでなく、よりスムーズなオンラインプレイを可能にするネットワークインフラを構築し、コミュニティ機能やストリーミングサービスを統合することで、ユーザー体験の全体的な価値を高めています。また、開発者間の協力やプラットフォーム間の連携も、市場の健全な成長を促進する上で不可欠です。これらの努力は、ゲーミング産業が単なる娯楽産業に留まらず、技術革新と文化形成の最前線に立つ、成熟したエコシステムであることを示しています。

**成長要因(ドライバー)の詳細**

世界のゲーミング市場の成長は、複数の強力な要因によって推進されています。

1. **急速な技術進歩とイノベーション:**

* **クラウドゲーミングへの移行:** 世界のゲーミング市場は、クラウドベースのゲーミングへの大幅な変化を経験しています。この革新的なアプローチにより、プレイヤーは高価なハードウェアを必要とせずにゲームをプレイできます。強力なコンソールやPCの必要性を排除し、プレイヤーは遠隔サーバーから直接ゲームをストリーミングできるようになります。Xbox Cloud Gaming、Google Stadia(サービス終了済みだが初期のトレンド形成に貢献)、Nvidia GeForce Nowといった主要サービスがこのトレンドを牽引し、ユーザーに低遅延でスムーズなゲーミング体験と膨大なゲームライブラリへのアクセスを提供しています。インターネット速度の向上と5G技術の普及に伴い、クラウドゲーミングの需要は増加し、世界中のより多くの人々にとってゲーミングがアクセスしやすくなると予測されています。

* **次世代ゲーミングコンソールの登場:** 第8世代コンソールとして知られる次世代ゲーミングコンソールの登場は、市場の様相を大きく変えました。任天堂、マイクロソフト、ソニーといった主要企業は、Nintendo Switch、Xbox One、PlayStation 4といった革新的なコンソールをリリースしました。これらのデバイスは、印象的なハードウェア仕様を誇るだけでなく、ゲーミング体験を向上させる先進技術を統合しています。さらに、ゲームプレイの映像をオンラインで録画・共有する機能は、視聴者をさらに魅了し、活気あるコンテンツクリエイターコミュニティを生み出し、プレイヤー間のソーシャルインタラクションを強化しました。このコンソール技術の進化は、従来のゲーマーだけでなく、新たな層の視聴者も引き込み、市場のさらなる成長を促進しています。

2. **変化する消費者の嗜好とインタラクティブなエンターテイメントへの需要:**

* **eスポーツの台頭:** 組織化された競技ゲーミングが人気のあるエンターテイメント形態として確立され、eスポーツは文化現象となっています。League of Legends World Championship、Dota 2のThe International、Fortnite World Cupのような主要大会は、世界中で何百万人もの視聴者を集め、競技ゲーミングの絶大な人気を証明しています。これらの大会は、数百万ドル規模の賞金プールを持つだけでなく、スポンサー契約、テレビ放映権、グッズ販売から多額の収益を生み出しています。eスポーツは、ゲーミングを単なる趣味からプロフェッショナルなキャリアへと昇華させ、新たな視聴者層とビジネス機会を創出しています。

3. **可処分所得の増加と生活水準の向上:**

* 多くの国で可処分所得が増加し、全体的な生活水準が向上していることも、世界のゲーミング市場の成長を牽引する重要な要因です。消費者がより多くの可処分所得を持つようになると、ゲーミング製品や体験への支出が顕著に増加します。この消費者の嗜好の変化は、ゲームプレイの録画やクロスプラットフォームゲーミング機能といった洗練された機能を備えた最新のゲーミングコンソールの普及に反映されています。これらの進歩は、ゲーミング体験を向上させるだけでなく、より幅広い層にとってゲーミングをアクセスしやすく魅力的なものにし、市場のさらなる成長に貢献しています。

4. **ゲーミングの多角的な利用とエンターテイメント市場における優位性:**

* **北米におけるゲーミングの専門的・教育的ツールとしての投資:** 北米のゲーミング産業は、ゲーミングを専門的および教育的ツールとして活用するための投資が増加しているため、拡大が期待されています。この変化は、この地域がゲーミングを単なる娯楽以上のものとして捉えるようになったことを示しています。余暇支出の増加により、ゲーミングは音楽や映画といった従来のエンターテイメント形態を超えて、エンターテイメント産業で最も人気のある選択肢となっています。

* **ゲーミングアクセサリーと周辺機器の需要増加:** さらに、コントローラー、ゲームパッド、高性能PC、ゲーミングヘッドセットなどのゲーミングアクセサリーと周辺機器に対する需要が急増しています。これは、ゲーミング関連製品に支出する顧客の傾向が強まっていることと一致しています。ゲーミングギア市場の成長は、ゲームプレイを容易にするだけでなく、より没入型でインタラクティブな体験への移行を示すものであり、世界のゲーミング市場における北米の重要性をさらに確固たるものにしています。

これらの要因が複合的に作用し、ゲーミング市場は持続的な成長軌道に乗っています。技術革新が新たな体験を可能にし、経済的要因が消費者の購買力を高め、文化的な受容がゲーミングを主流のエンターテイメントへと押し上げています。

**阻害要因(レストレイント)の詳細**

世界のゲーミング市場は目覚ましい成長を遂げている一方で、その潜在能力を阻害しうるいくつかの課題に直面しています。

1. **著作権侵害(Piracy)と偽造品の増加:**

* **収益と知的財産権への脅威:** 著作権侵害は、ゲーム開発者やパブリッシャーにとって深刻な脅威であり、彼らの知的財産権を侵害し、潜在的な収益を減少させます。ゲーム開発には多大な時間、労力、そして資金が投入されるため、著作権侵害は投資回収を困難にし、新たなゲーム開発への意欲を削ぐ可能性があります。

* **偽造品の蔓延:** 偽造コンソールやゲームの流通は、この問題をさらに悪化させ、市場の成長に対する手ごわい障害となっています。消費者は手頃な価格のゲーミングオプションを求めるため、低コストの偽造製品に対する需要が急増しています。これらの偽造品は、ゲーミング体験の品質を損なうだけでなく、ブランドの評判を希薄化させ、正規製品の価値を低下させます。

* **イノベーションの阻害:** 結果として、著作権侵害と偽造品の影響は、ゲームクリエイターの収益見通しを妨げ、業界内のイノベーションを阻害すると予想されており、世界のゲーミング市場全体の成長にとって大きな課題となっています。開発者が投資に見合うだけの収益を上げられない場合、リスクの高い革新的なプロジェクトへの投資が控えられ、業界全体の創造性と技術進歩が停滞する恐れがあります。

2. **政府による規制とポリシー:**

* **ゲーミング時間制限:** 例えば、2021年には中国政府が未成年者のゲーミング時間を週にわずか3時間に制限する規制を課しました。このような規制は、マルチプレイヤーゲームやモバイルゲームといった特定のセグメントの成長率に悪影響を及ぼす可能性があります。中国は世界最大のゲーミング市場の一つであるため、このような大規模な規制は、市場全体のデータに大きな影響を与え、特に若年層をターゲットとしたゲームの開発や収益化戦略に再考を促します。

* **他の地域への波及の可能性:** 特定の国での規制は、他の国でも同様の懸念が提起される可能性があり、グローバルなゲーミング企業の戦略策定を複雑にする要因となります。未成年者の健康や教育に対する懸念は世界共通であり、同様の規制が他の市場で導入されるリスクは常に存在します。

これらの阻害要因は、ゲーミング市場の健全な発展にとって無視できないものです。業界は、技術的な対策、法的な枠組みの強化、そして政府や消費者との対話を通じて、これらの課題に継続的に取り組む必要があります。

**機会(オポチュニティ)の詳細**

世界のゲーミング市場は、革新的な技術の統合と新たなビジネスモデルの出現を通じて、大きな機会を経験しています。

1. **バーチャルリアリティ(VR)と拡張現実(AR)技術の統合:**

* **没入型体験の創出:** VRおよびAR技術の統合は、ゲーミング市場に大きな機会をもたらしています。これらのイノベーションは、プレイヤーのエンゲージメントとインタラクションを強化する没入型体験を生み出します。

* **VRプラットフォームの進化:** 例えば、Oculus QuestのようなVRプラットフォームは、ゲーマーに広大な世界を探索し、従来のゲーミングでは再現できない方法でキャラクターと交流できる、完全に没入型の環境を提供します。これにより、プレイヤーはゲームの世界に文字通り「入り込む」ことができ、比類のない臨場感と没入感を得られます。

* **ARゲームの成功:** 一方、Pokémon GOのようなARゲームは、現実世界の環境とデジタル要素をうまく融合させ、プレイヤーが仮想の生き物を捕まえながら周囲を探索することを促しました。この物理世界とデジタル世界の融合は、従来のゲーミングコミュニティ外の人々を含む多様な層を引き付けるだけでなく、ゲーム内購入や広告を通じて新たな収益源を開拓しています。

* **ハードウェアの進化とアクセシビリティ:** ハードウェアが進化し、よりアクセスしやすくなるにつれて、ゲーミングにおけるVRとARの可能性は拡大し続けると予想されており、革新的なゲーム開発と没入型ストーリーテリングへの道を開いています。これにより、全く新しいジャンルのゲームや体験が生まれ、市場の多様性が一層増すでしょう。

2. **クラウドゲーミングによるアクセシビリティの向上:**

* **参入障壁の低下:** クラウドゲーミングは、新規ゲーマーにとっての参入障壁を大幅に下げるという点で、引き続き重要な機会を提供します。高価なゲーミングPCやコンソールを所有する必要がなくなり、スマートフォンやタブレット、スマートテレビといった既存のデバイスを通じて、高品質なゲーム体験にアクセスできるようになります。

* **新興市場での影響力:** この変化は、スマートフォンの普及率が高い一方で、コンソールやPCの所有率が比較的低いインドやラテンアメリカのような地域で特に大きな影響を与えます。これらの市場では、クラウドゲーミングがゲーミングの民主化を促進し、これまでアクセスできなかった膨大な数の潜在的プレイヤーを獲得する可能性があります。これにより、グローバルなゲーミング市場の地理的拡大が加速します。

3. **eスポーツとストリーミングプラットフォームの商業的エコシステム:**

* **エコシステムの充実と収益源の多様化:** YouTube GamingやTwitchのようなeスポーツとゲームストリーミングプラットフォームの台頭は、インドのような地域のゲーミングエコシステムを豊かにし、ブランドスポンサーシップや広告収入を引き付けています。eスポーツは、プロリーグ、大会、ストリーマー、ファンコミュニティからなる複雑なエコシステムを形成しており、その商業的価値は急速に高まっています。

* **ファンタジースポーツ市場の成長:** 例えば、インドのファンタジースポーツ市場は予測期間中に21.1%のCAGRで成長すると予測されており、将来の発展にとって大きな可能性を示しています。これは、ゲーミング関連のエンターテイメントが、伝統的なゲームプレイを超えて、より広範なデジタルエンターテイメント市場に浸透していることを示唆しています。

* **ブランドとの連携:** eスポーツの人気は、非ゲーミングブランドをも引き付け、ゲーミングイベントやチームへのスポンサーシップを通じて、新しい消費者層にリーチする機会を提供しています。これにより、ゲーミング業界は新たな投資と収益源を確保し、持続的な成長を維持することができます。

これらの機会は、ゲーミング市場が単なる娯楽産業に留まらず、技術革新、文化形成、そして新たなビジネスモデルの創出の最前線に立つことを示しています。これらの機会を最大限に活用することで、市場は今後も多様な形で拡大し続けるでしょう。

**セグメント分析の詳細**

ゲーミング市場は、プラットフォーム、接続モード、地域によって多様なセグメントに分かれています。

**1. プラットフォーム別分析:**

* **コンピュータセグメント(PCゲーミング):**

* 市場をリードしているのはコンピュータセグメントです。これは、現代のゲーミングPCが提供する汎用性と卓越した能力に起因します。PCは、従来のゲーミングコンソールを凌駕するグラフィック性能、処理能力、そしてカスタマイズ性を提供します。プレイヤーは、最新のトリプルAタイトルを最高設定でプレイできるだけでなく、MOD(改造)を導入したり、ストリーミングやコンテンツ作成といった多用途に利用したりできます。この柔軟性と高性能が、特に熱心なゲーマーやプロのeスポーツプレイヤーに支持されています。

* **次世代コンソール:**

* Xbox Series XやPlayStation 5などの次世代コンソールは、単なるゲーミングデバイスの枠を超え、映画、テレビシリーズ、ウェブ動画などのストリーミングサービスを統合した完全なエンターテイメントセンターへと進化しました。これらのコンソールは、ゲーミング体験の向上に加え、家庭のメディアハブとしての役割も果たし、幅広い消費者層にアピールしています。独占タイトル、使いやすさ、そしてリビングルームでの共有体験が、コンソールゲーミングの魅力を支えています。

* **モバイルゲーミング:**

* モバイルゲーミングは、市場規模の拡大に大きく貢献しています。スマートフォンの普及と技術の進化により、カジュアルなパズルゲームからグラフィックの美しいRPG、リアルタイム戦略ゲームまで、幅広いジャンルのゲームがモバイルデバイスで楽しめるようになりました。モバイルゲーミングは、手軽さ、アクセシビリティ、そして無料プレイモデルの普及により、世界中の膨大な数のユーザーをゲーミングの世界に引き入れています。

* **クラウドゲーミング:**

* クラウドゲーミングは、革新的な体験に対する消費者の嗜好の高まりを背景に、急速に成長しているセグメントです。2023年には、クラウドゲーミングのサブスクリプションが35%急増し、米国では300万人以上の新規アクティブユーザーがクラウドゲーミングサービスに加入しました。この技術は、高価なハードウェアを必要とせずに、高品質なゲーム体験を提供する能力により、特に新興市場や予算に制約のあるゲーマーにとって、ゲーミングへの参入障壁を大幅に下げています。

**2. 接続モード別分析:**

* **オフラインセグメント:**

* 市場をリードしているのはオフラインセグメントです。これは、CD、DVD、Blu-rayディスクといった物理的なゲームコピーの根強い人気に大きく起因しています。これらのゲームはインターネット接続を必要としないため、オンラインアクセスが限られている、または不安定な消費者にとって魅力的です。オフラインゲーミングは、プレイヤーがお気に入りのタイトルをいつでもどこでも楽しめる自由を提供し、利便性と信頼性の両方を提供します。特に、インターネットインフラが未発達な地域や、単にオフラインでの没入感を好むプレイヤーにとって、このセグメントは不可欠です。

**3. 地域別分析:**

* **アジア太平洋地域:**

* ゲーミング市場で最大のシェアを占めています。これは、ゲーミング愛好家が非常に多く、市場トレンドを大きく形成する強力な地元プレイヤー基盤によって牽引されています。この地域は多様なゲーミングエコシステムを特徴とし、さまざまな視聴者に対応する多様なジャンルのゲームが存在します。モバイルゲーミングの急速な成長とeスポーツの人気上昇が、さらにエンゲージメントを後押ししています。今後数年間で、より多くの国際的なパブリッシャーが市場に参入し、利用可能なタイトルの範囲を広げ、競争を激化させると予想されます。この外国ゲームの流入は、地元およびグローバルな開発者の両方にとってイノベーションを促進し、新たな機会を開拓し、ゲーミング産業におけるアジア太平洋地域のリーダーシップを確固たるものにすると予想されます。

* **北米:**

* ゲーミングを専門的および教育的ツールとして活用するための投資が増加しているため、ゲーミング産業は拡大すると予想されています。この変化は、この地域がゲーミングを単なる娯楽以上のものとして捉えるようになったことを示しています。余暇支出の増加により、ゲーミングは音楽や映画といった従来のエンターテイメント形態を超えて、エンターテイメント産業で最も人気のある選択肢となっています。さらに、コントローラー、ゲームパッド、高性能PC、ゲーミングヘッドセットなどのゲーミングアクセサリーと周辺機器に対する需要が急増しています。これは、顧客がゲーミング関連製品に支出する傾向が強まっていることと一致しています。北米のゲーミングギア市場の成長は、ゲームプレイを容易にするだけでなく、より没入型でインタラクティブな体験への移行を示すものであり、世界のゲーミング市場における北米の重要性をさらに確固たるものにしています。クラウドゲーミング、eスポーツ、モバイルゲーミングの成長も、市場規模の拡大に大きく貢献しています。

* **日本:**

* コンソールゲーミングと携帯ゲーミングの両方で優れており、Nintendo Switchは世界市場で目覚ましい成功を収めたハイブリッドシステムの代表例です。特に、日本は2027年までに58%という共同で最高のビデオゲームユーザー普及率を記録すると予測されており、業界におけるその重要性をさらに確固たるものにしています。日本の開発者は、革新的なゲームデザインと高品質なストーリーテリングで世界的に評価されています。

* **インド:**

* YouTube GamingやTwitchのようなeスポーツとゲームストリーミングプラットフォームの台頭が、インドのゲーミングエコシステムを豊かにし、ブランドスポンサーシップや広告収入を引き付けると予想されています。例えば、インドのファンタジースポーツ市場は予測期間中に21.1%のCAGRで成長すると予測されており、将来の発展にとって大きな可能性を示しています。クラウドゲーミングは、高いスマートフォン普及率と低いコンソール/PC所有率というインドの市場特性に合致しており、ゲーミングのアクセシビリティを大幅に向上させる可能性を秘めています。

* **韓国、中国、米国:**

* これらの国々は、ゲーミングチーム、メディア放映権、スポンサー契約への多額の投資により、業界におけるリーダーシップを維持すると予想されています。中国に関しては、2021年に政府が未成年者のゲーミング時間を週3時間に制限するなどの規制を課したことで、マルチプレイヤーゲームやモバイルゲームといったセグメントの成長率に悪影響を及ぼす可能性があります。しかし、その巨大な市場規模とプレイヤー人口は依然として世界的に大きな影響力を持っています。

* **ラテンアメリカ:**

* 高いスマートフォン普及率と低いコンソール/PC所有率の状況において、クラウドゲーミングがゲーミングの普及と成長を促進する主要な手段となっています。この地域では、手頃な価格でゲーミングにアクセスできる手段が求められており、クラウドゲーミングがそのニーズに応える形で市場を拡大しています。

これらのセグメント分析は、ゲーミング市場の複雑さと、各地域やプラットフォームが持つ独自の特性と成長機会を示しています。

**競争環境の詳細**

ゲーミング市場は、非常に強い競争が特徴であり、いくつかの主要企業が市場での存在感を強化するために技術革新と戦略的コラボレーションに投資しています。この競争は、製品の品質、革新性、サービスの提供、そしてユーザーエクスペリエンスの向上を絶えず推進する原動力となっています。

主要企業は、ハードウェア、ソフトウェア、サービス、そして独占コンテンツという複数の側面で競争を繰り広げています。例えば、ソニー・インタラクティブエンタテインメント(SIE)、任天堂、マイクロソフトといった企業は、それぞれ独自のコンソールプラットフォームとゲームエコシステムを構築し、消費者の囲い込みを図っています。

具体的な例として、ソニー・インタラクティブエンタテインメント(SIE)は、次世代バーチャルリアリティヘッドセットであるPlayStation®VR2のグローバルローンチを発表しました。このデバイスは、高精細なビジュアル、新しい感覚機能、そして強化されたトラッキング機能を特徴としており、バーチャルリアリティゲーミングを新たなレベルへと引き上げ、プレイヤーに幅広い感覚体験を可能にします。これは、市場の主要プレイヤーが、単に既存の製品を改良するだけでなく、VRのような最先端技術に積極的に投資し、ゲーミング体験のフロンティアを拡大しようとしていることを明確に示しています。このような技術革新は、新たな市場機会を創出し、消費者の期待をさらに高めることに貢献します。

また、企業はM&A(合併・買収)や戦略的パートナーシップを通じて、市場シェアの拡大や新しい技術へのアクセス、あるいは特定の市場セグメントへの浸透を図っています。例えば、ゲーム開発スタジオの買収は、独占的なゲームコンテンツを確保し、プラットフォームの魅力を高める上で重要な戦略です。クラウドゲーミングサービスやeスポーツリーグへの投資も、新たな成長分野を確保するための重要な動きとなっています。

この激しい競争環境は、ゲーミング業界全体の活性化に繋がり、プレイヤーにとってはより高品質で多様なゲームとサービスが提供されるという恩恵をもたらします。同時に、企業にとっては、常に革新を続け、消費者の変化するニーズに対応する能力が求められる厳しい環境でもあります。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警報要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバルゲーミング市場規模分析

- グローバルゲーミング市場の概要

- デバイス別

- 概要

- デバイス別金額

- コンソール

- 金額別

- モバイル

- 金額別

- コンピューター

- 金額別

- タイプ別

- 概要

- タイプ別金額

- オンライン

- 金額別

- オフライン

- 金額別

- デバイス別

- グローバルゲーミング市場の概要

- 北米市場分析

- 概要

- デバイス別

- 概要

- デバイス別金額

- コンソール

- 金額別

- モバイル

- 金額別

- コンピューター

- 金額別

- タイプ別

- 概要

- タイプ別金額

- オンライン

- 金額別

- オフライン

- 金額別

- 米国

- デバイス別

- 概要

- デバイス別金額

- コンソール

- 金額別

- モバイル

- 金額別

- コンピューター

- 金額別

- タイプ別

- 概要

- タイプ別金額

- オンライン

- 金額別

- オフライン

- 金額別

- デバイス別

- カナダ

- ヨーロッパ市場分析

- 概要

- デバイス別

- 概要

- デバイス別金額

- コンソール

- 金額別

- モバイル

- 金額別

- コンピューター

- 金額別

- タイプ別

- 概要

- タイプ別金額

- オンライン

- 金額別

- オフライン

- 金額別

- 英国

- デバイス別

- 概要

- デバイス別金額

- コンソール

- 金額別

- モバイル

- 金額別

- コンピューター

- 金額別

- タイプ別

- 概要

- タイプ別金額

- オンライン

- 金額別

- オフライン

- 金額別

- デバイス別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- デバイス別

- 概要

- デバイス別金額

- コンソール

- 金額別

- モバイル

- 金額別

- コンピューター

- 金額別

- タイプ別

- 概要

- タイプ別金額

- オンライン

- 金額別

- オフライン

- 金額別

- 中国

- デバイス別

- 概要

- デバイス別金額

- コンソール

- 金額別

- モバイル

- 金額別

- コンピューター

- 金額別

- タイプ別

- 概要

- タイプ別金額

- オンライン

- 金額別

- オフライン

- 金額別

- デバイス別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- デバイス別

- 概要

- デバイス別金額

- コンソール

- 金額別

- モバイル

- 金額別

- コンピューター

- 金額別

- タイプ別

- 概要

- タイプ別金額

- オンライン

- 金額別

- オフライン

- 金額別

- アラブ首長国連邦

- デバイス別

- 概要

- デバイス別金額

- コンソール

- 金額別

- モバイル

- 金額別

- コンピューター

- 金額別

- タイプ別

- 概要

- タイプ別金額

- オンライン

- 金額別

- オフライン

- 金額別

- デバイス別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- デバイス別

- 概要

- デバイス別金額

- コンソール

- 金額別

- モバイル

- 金額別

- コンピューター

- 金額別

- タイプ別

- 概要

- タイプ別金額

- オンライン

- 金額別

- オフライン

- 金額別

- ブラジル

- デバイス別

- 概要

- デバイス別金額

- コンソール

- 金額別

- モバイル

- 金額別

- コンピューター

- 金額別

- タイプ別

- 概要

- タイプ別金額

- オンライン

- 金額別

- オフライン

- 金額別

- デバイス別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- ゲーミング市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Z-pad

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- TrueGaming Network Ltd.

- twofour54

- Virgin Games

- MCM Central

- Semaphore

- Lucid Games Ltd.

- Ibtikar Technologies

- ソニー・インタラクティブエンタテインメント

- Rovio Entertainment Corporation

- エレクトロニック・アーツ

- その他

- Z-pad

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

「ゲーミング」という言葉は、英語の"gaming"に由来し、ビデオゲームをプレイする行為全般、あるいはそれに付随する文化、産業、技術などを包括的に指す概念でございます。単なる「ゲームをする」という日常的な行為に留まらず、より専門的、競技的、あるいは熱心な愛好家による活動といったニュアンスを含むことが多く、高性能な機器の使用や特定のジャンルへの特化が見られます。デジタルエンターテイメントの発展と共に、その意味合いは広がり続けております。

このようなゲーミングには、目的や形態によって多岐にわたる種類がございます。プロの選手が大規模大会で高額な賞金をかけて競い合う「eスポーツ」は、現代のスポーツとして世界中で認知され、多くの観客を魅了しております。その他、「モバイルゲーミング」(スマートフォン)、「コンソールゲーミング」(家庭用ゲーム機)、「PCゲーミング」(高性能PC)も広く親しまれております。また、ゲームプレイをインターネット上でライブ配信し視聴者と交流する「ストリーミングゲーミング」や、仮想現実(VR)や拡張現実(AR)技術を活用した「VR/ARゲーミング」といった形態も普及しております。

ゲーミングの利用目的も、単なる娯楽に留まらず多様な側面がございます。まず、日常のストレス解消や純粋なエンターテイメントとしての役割が挙げられます。友人や世界中のプレイヤーとの協力・対戦は、コミュニケーションやコミュニティ形成の場ともなります。eスポーツの隆盛でプロゲーマーという職業が誕生し、競技としてのゲーミングはキャリアパスの一つとして確立されました。教育やトレーニング分野では、シミュレーションゲームやゲーミフィケーション要素を取り入れた教材が開発され、学習効果向上に貢献しております。ゲーム実況や攻略動画制作を通じた、クリエイティブな表現の場としても活用されております。

これらの多様なゲーミング体験を支えるのは、目覚ましい技術の進歩でございます。高性能ハードウェアはゲーミングの中核であり、CPU、GPU、大容量RAM、高速SSDなどが快適なプレイ環境を実現しております。高リフレッシュレート・低応答速度のゲーミングモニター、精密操作のマウス・キーボード、臨場感あるサウンドのヘッドセットといった専用周辺機器も不可欠でございます。ネットワーク技術も重要で、低遅延で安定したインターネット接続は、オンラインマルチプレイヤーやクラウドゲーミングにおいて極めて重要な要素でございます。ゲームエンジン(UnityやUnreal Engineなど)の進化は、開発者がより複雑で美しい世界を創造することを可能にし、AIの導入はキャラクターの挙動をより自然なものにしております。VRやARといった没入型技術の発展もゲーミングの可能性を広げ、今後も技術革新がゲーミング体験を豊かにしていくことと存じます。