GaN RF半導体デバイス市場の市場規模・シェア分析、成長動向と予測 (2025-2030年)

GaN RF半導体デバイス市場は、アプリケーション別(防衛・航空宇宙、通信インフラなど)、デバイスタイプ別(ディスクリートRFパワートランジスタ、MMIC/モノリシックパワーアンプなど)、基板技術別(GaN-on-SiC、GaN-on-Siなど)、周波数帯別(VHF/UHF(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

GaN RF半導体デバイス市場の概要

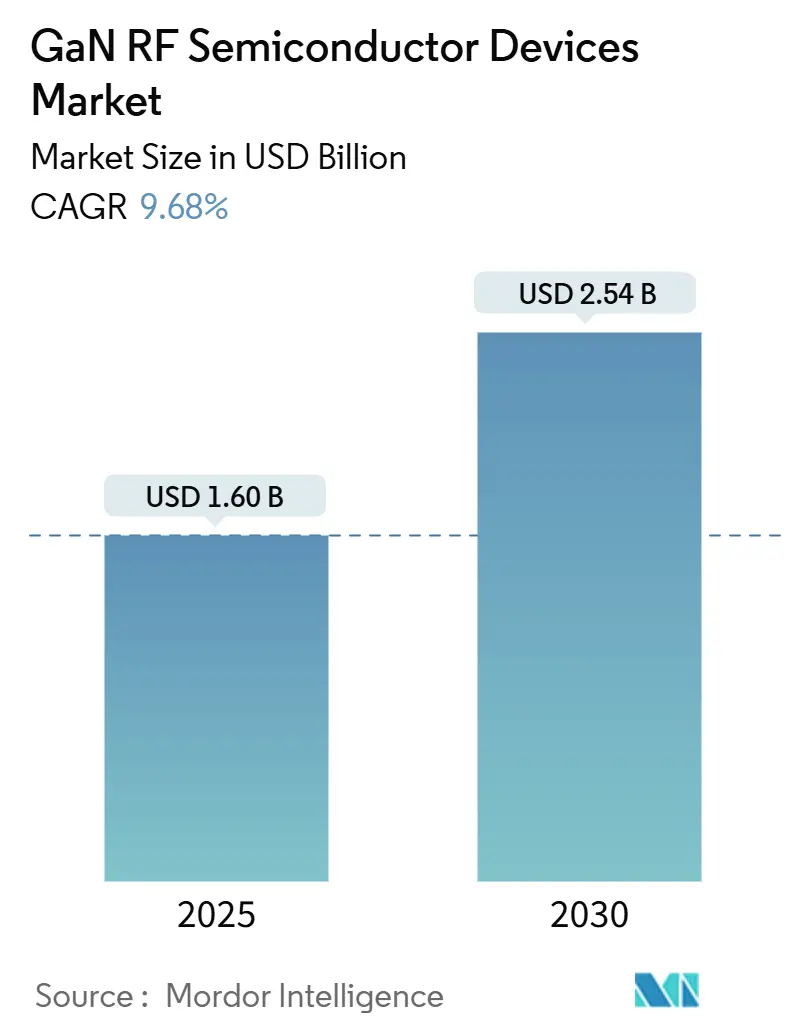

GaN(窒化ガリウム)RF半導体デバイス市場は、2025年に16.0億米ドルに達し、2030年には25.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.68%です。5Gインフラ、アクティブ電子走査アレイ(AESA)レーダー、衛星ペイロード、79GHz車載イメージングレーダーといった分野で、高周波・高出力ソリューションへの需要が高まっていることが、GaNを通信、防衛、モビリティのエコシステム全体で主流技術として確立させています。

GaN-on-SiCは熱堅牢性の性能ベンチマークであり続けていますが、200mm GaN-on-Siウェハへの移行により、従来のLDMOSとのコスト差が縮小し、価格に敏感なサブ6GHz無線ユニットでの採用が拡大しています。地域別に見ると、GaN RF半導体デバイス市場は、アジア太平洋地域の政策支援による半導体自給自足推進と、米国・EUの広帯域ギャップエレクトロニクスを優先する防衛近代化予算から恩恵を受けています。垂直統合型メーカー間の競争激化は、150mmおよび200mmエピウェハのボトルネックを緩和し、新興のmmWaveおよび6G研究プログラム向けに基板の回復力を確保するための特許出願、戦略的買収、生産能力拡大を加速させています。

主要なレポートのポイント

* アプリケーション別: テレコムインフラが2024年に43.2%の収益シェアを占め、市場を牽引しています。一方、車載分野は2030年までに18.5%のCAGRで加速すると予測されています。

* 基板技術別: GaN-on-SiCが2024年にGaN RF半導体デバイス市場シェアの72.6%を占めました。GaN-on-Siは2030年までに22.1%のCAGRで拡大すると予測されています。

* 周波数帯別: C/Xバンドが2024年に33.5%の収益を占めました。mmWaveセグメントは2025年から2030年の間に21.7%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に世界の収益の34.1%を占め、予測期間中に18.4%のCAGRを記録すると予想されています。

* デバイスタイプ別: ディスクリートトランジスタが2024年にGaN RF半導体デバイス市場規模の46.4%を占めました。MMICパワーアンプは2030年までに19.2%のCAGRで成長すると予測されています。

世界のGaN RF半導体デバイス市場のトレンドと洞察

推進要因

* アジア太平洋地域における5Gマクロセルおよびスモールセル展開: 中国、韓国、日本で展開されたMassive-MIMO基地局アーキテクチャは、最大64のパワーアンプチャネルに依存しており、GaNはLDMOSと比較して15-20%のエネルギー効率向上を実現し、サイトレベルの運用コストを削減しています。Open-RANの標準化は、無線ハードウェアをシステムベンダーからさらに分離し、専門のGaNサプライヤーがリモート無線ヘッドのアップグレードでソケットを獲得することを可能にしました。200mmウェハへの移行によるUSD/W出力の漸進的な削減は、GaN RF半導体デバイス市場が農村部や屋内スモールセル層へのより広範な浸透を可能にしました。

* 米国/EUのAESAレーダー近代化資金: 米国国防総省はGaNを製造準備レベル10に引き上げ、2024年から2025年の間に次世代レーダープログラムに30億米ドル以上を割り当て、高出力モノリシックマイクロ波集積回路(MMIC)の多年度生産を促進しました。欧州諸国も長距離監視および電子戦の更新サイクルを通じてこの軌跡をたどり、GaNの優れた電力密度が検出範囲と妨害効果を高めました。

* LEO/MEO衛星通信コンステレーションのペイロード需要: マルチオービットブロードバンドイニシアチブには、厳格な電力予算の下でマルチバンドカバレッジが可能な小型で耐放射線性のRFフロントエンドが必要です。固態GaNソリューションによる進行波管アンプの置き換えは、質量を大幅に削減し、スループットを向上させ、新しい宇宙事業者からの追加注文を促しました。

* 中国および韓国におけるmmWave車載イメージングレーダーの採用: 規制による安全義務とレベル3以上の自律機能に対する消費者需要が、79GHzレーダーの普及を加速させました。GaN MMICは200mで2cmの物体分解能を可能にし、OEMが性能を犠牲にすることなくセンサー数を削減することを可能にしました。上海とソウルのティア1サプライヤーは、厳しいフォームファクタと熱予算を満たすためにGaNフロントエンドに移行し、GaN RF半導体デバイス市場を先進運転支援システムの戦略的ノードとして強化しました。

* インダストリー4.0ロボティクス向け高出力ワイヤレス充電: 産業用ロボティクスは、GaN HEMTを搭載した6.78MHzワイヤレス充電トランスミッターを採用し、クロスセクターの広がりを強調しています。

* Open-RANリモート無線ヘッドの急速な普及: Open-RANの標準化は、GaNサプライヤーにリモート無線ヘッドのアップグレードでソケットを獲得する機会を提供しました。

抑制要因

* サブ6GHz基地局におけるLDMOSに対するコストプレミアム: 2024年、GaNパワーアンプはサブ6GHz無線でLDMOSに対して40%の価格差があり、新興市場での移行を遅らせました。テキサス・インスツルメンツの8インチGaN-on-Si製造への移行はダイコストを10%以上削減しましたが、マクロ経済的圧力は依然として通信事業者の設備投資を制約しています。

* 3kW超の戦術レーダーブロックにおけるSiCの浸食: 特定の超高出力用途では、SiCがGaNよりも優位性を持つ場合があります。

* エピウェハおよび基板供給のボトルネック(150mmおよび200mm): 200mm GaN-on-SiC容量の制限と高品質SiC基板のリードタイムの長期化は、デバイスベンダーに防衛および宇宙契約を優先させる状況を生み出しました。GaN-on-Siを200mm CMOSラインにスケールアップする際の汚染や反りの課題は、歩留まり学習曲線を遅らせています。

* 200W/mm超での熱管理と信頼性: 高出力密度における熱管理と信頼性の確保は、依然として技術的な課題です。

セグメント分析

* アプリケーション別:

* テレコムインフラ: 2024年の収益の43.2%を占め、GaN RF半導体デバイス市場を牽引しています。基地局ベンダーは、より小さなフットプリントとマクロ無線ユニットで55.2%のドレイン効率ベンチマークを実現するためにGaNを採用しました。Open-RANの分離は、独立したパワーアンプ専門家が設計を獲得することを奨励しました。

* 車載: 2024年には控えめな割合でしたが、2030年までに18.5%のCAGRで拡大すると予測されています。中国の先進運転支援システム(ADAS)義務化と韓国のコネクテッドカーエコシステムが、79GHzイメージングレーダーの需要を刺激しました。

* 防衛・航空宇宙: レーダー、電子戦、衛星通信ペイロードは、GaNの耐放射線性および出力電力に依存しています。

* 民生用電子機器: Wi-Fi 7ルーターやハンドセットのフロントエンドにGaN PAが採用されています。

* 産業用ロボティクス: 6.78MHzワイヤレス充電トランスミッターにGaN HEMTが採用されています。

* デバイスタイプ別:

* ディスクリートパワートランジスタ: 2024年に46.4%のシェアを占め、レーダー、放送、マクロセル無線における確立された設計サイクルを反映しています。

* モノリシックマイクロ波集積回路(MMIC)パワーアンプ: 2030年までに19.2%のCAGRで最速の成長を遂げると予測されています。フェーズドアレイモジュール、宇宙制約のある衛星通信端末、mmWaveバックホール無線は、ゲインステージとバイアスネットワークをコンパクトなダイに集約したMMICを好みます。

* 基板技術別:

* GaN-on-SiC: 2024年の収益の72.6%を占め、370W/mKの熱伝導率により、AESA送受信モジュールで200W/mm以上の電力密度を可能にしました。ミッションクリティカルな展開においてGaN-on-SiCが中心的な役割を維持しています。

* GaN-on-Si: 22.1%のCAGRで成長すると予測されており、CMOS互換性と200mmウェハ経済性により、ワットあたりのコストが削減されます。ハンドセットRFフロントエンドプロジェクトを誘致しています。

* 新興基板: 銅-ダイヤモンド複合材は10GHzを超えるマイクロ波モジュール向けに800W/mKの熱拡散特性を導入し、GaN-on-Diamondプロトタイプは空中早期警戒レーダーをターゲットにしています。

* 周波数帯別:

* C/Xバンド: 2024年に33.5%の収益を生み出し、海軍レーダー、衛星地上端末、5G massive-MIMOバックホールによって牽引されました。

* mmWave(>40GHz): 5G FR2パワーアンプやEバンドポイントツーポイントリンクを含むコンポーネントは、21.7%のCAGRを記録すると予測されています。都市部のスモールセル高密度化への準備が整っていることを示しています。

* Ku/KaバンドはHTS衛星ゲートウェイに、L/SバンドおよびVHF/UHFセグメントは従来のレーダーおよび放送インフラで役割を維持しています。

地域分析

* アジア太平洋: 2024年の収益の34.1%を占め、2030年までに18.4%のCAGRで成長すると予測されています。中国の5G基地局の急増、GaNファウンドリの建設、および「第三の半導体波」の下での政策支援が、地域の自給自足を促進しました。韓国はAIセンターと車載レーダーに注力し、日本は民生用電子機器の遺産とSiC基板供給を活用しました。台湾の高度なバックエンドサービスはGaN-on-Siのコスト最適化を加速させました。

* 北米: 米国の防衛予算と衛星インターネットのメガコンステレーションに支えられ、第2位にランクインしました。国内ファブへの政府資金はサプライチェーンの回復力を支援しました。

* 欧州: 車載レーダーのリーダーシップとエネルギー効率の高い産業用ドライブを兼ね備えています。ドイツは79GHz車載センサーの展開を主導し、フランスは航空宇宙ペイロードを重視し、英国はスペクトル優位の電子戦アップグレードを優先しました。

競合状況

GaN RF半導体デバイス市場は中程度の集中度を示しており、上位5社が収益の約60%を支配し、ニッチなイノベーターに十分な余地を残しています。Wolfspeed、Qorvo、NXPは、SiC基板成長、エピタキシー、HEMT設計、高度な熱パッケージングを含む「ゆりかごからパッケージまで」の統合を活用しています。MACOMと住友電気は高出力トランジスタに注力し、FinwaveなどのスタートアップはハンドセットグレードのGaN-on-Siパスを追求しています。

生産能力競争が2024年から2025年の協力パターンを形成しました。WIN SemiconductorsとViper RFの提携は、GaN対応のカスタムMMICサービスを開拓し、1-150GHzのカバレッジをターゲットにしています。Infineonは200mm SiCファブを認定し、パワーエレクトロニクス分野への進出を拡大しつつ、RFラインにも応用されるプロセス制御スキルを磨いています。データセンター事業者や自動車OEMは、長期的な供給を調整し、カスタム派生フローを推進するためにデバイスメーカーと直接関与し始めており、コンポーネントレベルの競争からソリューション中心のエンゲージメントへの移行を示唆しています。

最近の業界動向

* 2025年5月: WIN SemiconductorsはViper RFをアライアンスパートナープログラムに迎え入れ、GaNおよびGaAsプラットフォームを活用した1-150GHzカスタムMMICサービスを可能にしました。

* 2025年5月: Finwave Semiconductorは、5G/6Gインフラ向けGaN-on-Siの商用化を加速するために820万米ドルを確保しました。

* 2025年4月: IQEとX-FABは、車載およびデータセンター市場向けの欧州650V GaNパワーデバイスプラットフォームについて合意しました。

* 2025年4月: Polar Semiconductorは、ミネソタ州で200mmデバイスを製造するためにRenesas GaN-on-Si技術のライセンスを取得しました。

GaN RF半導体デバイス市場に関する本レポートは、GaNが高破壊電界、高飽和速度、優れた熱特性を持つことから、長距離信号伝送や高出力レベルでのRFアプリケーションにおいて不可欠な存在であることを強調しています。本市場調査は、北米、欧州、アジア太平洋、中南米、中東・アフリカといった主要地域における市場トレンド、主要な成長要因、主要ベンダー、およびCOVID-19がRF GaN産業全体に与える影響を詳細に分析しています。

2025年にはGaN RF半導体デバイス市場規模は16億米ドルに達しました。2024年には、通信インフラストラクチャが収益の43.2%を占め、最大のアプリケーションセグメントとなりました。これは、5Gマクロセルおよびスモールセルの急速な展開によるものです。

市場の成長を牽引する主な要因としては、アジア太平洋地域における5Gマクロセルおよびスモールセルの展開、米国およびEUにおけるAESAレーダー近代化への資金提供、LEO/MEO衛星通信コンステレーションのペイロード需要、中国と韓国でのミリ波車載イメージングレーダーの採用、インダストリー4.0ロボット向け高出力ワイヤレス充電、およびOpen-RANリモート無線ヘッドの急速な普及が挙げられます。

一方で、市場にはいくつかの課題も存在します。6GHz以下の基地局におけるLDMOSと比較したコストプレミアム、3kWを超える戦術レーダーブロックにおけるSiCの浸食、エピウェハーおよび基板の供給ボトルネック(150mmおよび200mm)、そして200W/mmを超える熱管理と信頼性の問題が挙げられます。

技術的な展望としては、GaN-on-Siの量産化と200mmウェハーへの移行が進んでおり、これによりダイコストが10%以上削減され、LDMOSとの価格差が縮小し、コスト障壁の克服に貢献しています。また、GaN-on-SiCは、防衛レーダーや高出力基地局で要求される200W/mmを超える電力密度をサポートする優れた熱伝導性を提供するため、依然として優位性を保っています。

地域別では、アジア太平洋地域が2030年までに18.4%のCAGR(年平均成長率)で最も急速に成長すると予測されています。これは、広範な5G展開と半導体自給自足への取り組みが推進力となっています。ミリ波GaNデバイスの需要も急増しており、5G FR2ネットワークの拡大と初期の6G研究において、40GHzを超える伝搬損失に対応できる高効率パワーアンプが必要とされるため、GaNがその性能を発揮しています。

規制面では、ITUおよびFCCによる5G/6Gおよびレーダー向けスペクトル解放が市場を後押ししています。競争環境においては、Wolfspeed, Inc.、Qorvo, Inc.、住友電気デバイス・イノベーションズ、NXP Semiconductors N.V.、MACOM Technology Solutionsなど、多数の主要ベンダーが存在し、市場集中度、戦略的動向、市場シェア分析、および企業プロファイルが本レポートで詳細に分析されています。

本レポートでは、アプリケーション(防衛・航空宇宙、通信インフラ、家電、車載、産業・エネルギー、データセンター)、デバイスタイプ(ディスクリートRFパワートランジスタ、MMIC/モノリシックパワーアンプ、RFスイッチ、フロントエンドモジュール、低ノイズ・ドライバーアンプ)、基板技術(GaN-on-SiC、GaN-on-Si、GaN-on-Diamond)、周波数帯(VHF/UHF、L/Sバンド、C/Xバンド、Ku/Kaバンド、ミリ波)、および地域別に市場を詳細に分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域における5Gマクロセルおよびスモールセルの展開

- 4.2.2 米国/EU AESAレーダー近代化資金

- 4.2.3 LEO / MEO衛星通信コンステレーションペイロードの需要

- 4.2.4 中国および韓国におけるミリ波車載イメージングレーダーの採用

- 4.2.5 インダストリー4.0ロボット向け高出力ワイヤレス充電

- 4.2.6 Open-RANリモート無線ヘッドの急速な普及

-

4.3 市場の制約

- 4.3.1 サブ6 GHz基地局におけるLDMOSに対するコストプレミアム

- 4.3.2 3 kW超戦術レーダーブロックにおけるSiCの侵食

- 4.3.3 エピウェハーおよび基板供給のボトルネック(150mmおよび200mm)

- 4.3.4 200 W/mm超における熱管理と信頼性

- 4.4 バリューチェーン分析

-

4.5 技術的展望

- 4.5.1 GaN-on-Siの量産と200mmへの移行

-

4.6 規制の展望

- 4.6.1 ITUおよびFCCによる5G/6Gおよびレーダー向けスペクトル解放

-

4.7 ポーターの5フォース分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 RF-GaN特許ランドスケープ

- 4.9 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 防衛・航空宇宙

- 5.1.2 通信インフラ

- 5.1.3 家庭用電化製品

- 5.1.4 自動車 (ADAS、V2X)

- 5.1.5 産業・エネルギー

- 5.1.6 データセンターおよび高効率電力リンク

-

5.2 デバイスタイプ別

- 5.2.1 ディスクリートRFパワートランジスタ

- 5.2.2 MMIC / モノリシックパワーアンプ

- 5.2.3 RFスイッチおよびフロントエンドモジュール

- 5.2.4 低ノイズおよびドライバーアンプ

-

5.3 基板技術別

- 5.3.1 GaN-on-SiC

- 5.3.2 GaN-on-Si

- 5.3.3 GaN-on-Diamondおよび先進複合材料

-

5.4 周波数帯別

- 5.4.1 VHF / UHF (1 GHz未満)

- 5.4.2 L / Sバンド (1-4 GHz)

- 5.4.3 C / Xバンド (4-12 GHz)

- 5.4.4 Ku / Kaバンド (12-40 GHz)

- 5.4.5 ミリ波 (40 GHz超、5G FR2を含む)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 台湾

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Wolfspeed, Inc.

- 6.4.2 Qorvo, Inc.

- 6.4.3 住友電工デバイス・イノベーションズ

- 6.4.4 NXPセミコンダクターズN.V.

- 6.4.5 MACOM Technology Solutions — GaN-on-SiC

- 6.4.6 Broadcom Inc.

- 6.4.7 インフィニオン・テクノロジーズAG

- 6.4.8 RFHIC Corp.

- 6.4.9 Ampleon Netherlands B.V.

- 6.4.10 三菱電機株式会社

- 6.4.11 富士通株式会社 (GaN RF)

- 6.4.12 ノースロップ・グラマン・マイクロエレクトロニクス

- 6.4.13 Integra Technologies, Inc.

- 6.4.14 アナログ・デバイセズ Inc.

- 6.4.15 WIN Semiconductors Corp.

- 6.4.16 Finwave Semiconductor Inc.

- 6.4.17 Tagore Technology Inc.

- 6.4.18 Guerrilla RF

- 6.4.19 SEDI – Silent-Solutions Engineering (EU)

- 6.4.20 Teledyne e2v HiRel

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

GaN RF半導体デバイスは、窒化ガリウム(GaN)を主要材料とする高周波(RF)用途の半導体素子の総称でございます。GaNは従来のシリコン(Si)やガリウムヒ素(GaAs)に比べ、広いバンドギャップを持つワイドバンドギャップ半導体であり、高耐圧、高周波動作、高効率、高い出力密度を実現できる優位性を持っております。特に、電子移動度の高い2次元電子ガス(2DEG)を形成するHEMT(High Electron Mobility Transistor)構造が主流で、高速かつ高出力の動作を可能にします。このデバイスは、高周波信号の増幅やスイッチングに不可欠な役割を果たし、現代の無線通信システムやレーダー技術の基盤を支える重要な技術でございます。

GaN RF半導体デバイスは、主に構造と基板材料によって分類されます。構造面ではHEMTが最も一般的で、RFパワーアンプ用途ではノーマリーオン型が広く用いられます。ノーマリーオフ型は、パワーデバイス用途やRFスイッチングデバイスとして注目されております。基板材料は主に以下の3種類です。

1. SiC基板GaN: 炭化ケイ素(SiC)を基板とし、GaNとのミスマッチが小さく、熱伝導率も高いため、高出力・高周波用途の主流です。高い性能と信頼性を実現しますが、コストは比較的高めです。