GaN半導体デバイス市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

GaN半導体デバイス市場は、デバイスタイプ(パワー半導体など)、コンポーネント(トランジスタなど)、電圧定格(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

GaN(窒化ガリウム)半導体デバイス市場の概要を以下にまとめました。

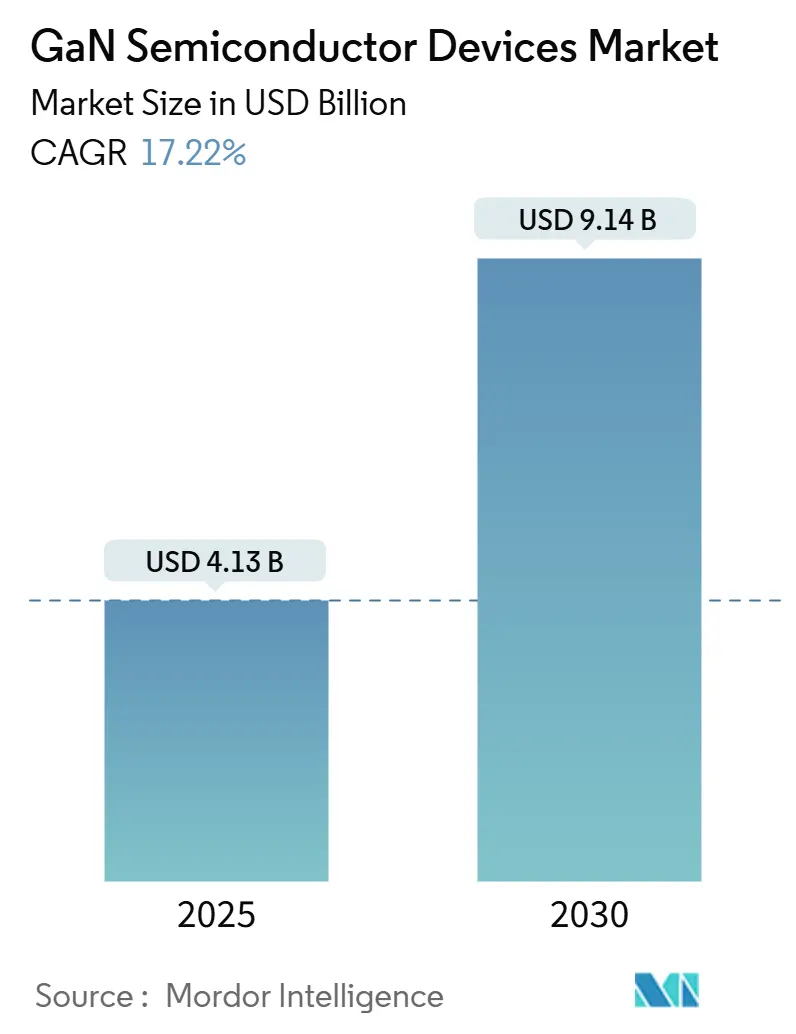

市場規模と成長予測

GaN半導体デバイス市場は、2025年には41.3億米ドルに達し、2030年までには91.4億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)17.22%という堅調な伸びを示す見込みです。この成長は、GaNが従来のシリコンと比較して、より高い効率、高速なスイッチング、優れた熱性能を提供できるという本質的な能力を反映しています。

2024年から2025年初頭にかけて、市場の勢いは以下の3つの同時進行する変化によって強化されました。

1. 800V電気自動車(EV)パワートレインの普及。

2. 高出力無線周波数(RF)アンプを必要とする大規模な5G展開。

3. 100Wを超える超小型USB-C充電器に対する消費者の需要。

同時に、世界的なエネルギー効率規制の強化により、データセンター事業者や産業用OEMは、損失を削減し冷却オーバーヘッドを縮小するGaNベースの変換ステージへと移行しています。インフィニオン、ルネサスなどの既存企業が買収を通じてGaN生産能力を拡大し、日本や欧州連合における地域的なインセンティブが6インチおよび8インチウェハーに対応した新規ファブの建設を加速させるなど、企業の投資もこの傾向を裏付けています。地域別では、アジア太平洋地域が最も急速に成長し、最大の市場となっています。

主要な市場動向と洞察

牽引要因(Drivers)

* 中国OEMのロードマップによる65-240W USB-C PD GaN充電器の普及(CAGRへの影響:+3.2%)

中国の家電ブランドは、超小型USBパワーデリバリー充電器への急速な移行を推進しました。2024年にリリースされたモデルは最大240Wを供給し、シリコン同等品と比較して体積を40%削減し、小売価格を35%引き下げました。AnkerのGaN Primeシリーズは1.8W/cm³を超える電力密度を達成し、ポケットサイズの筐体でラップトップやスマートフォン向けのマルチプロトコル充電を可能にしました。コスト削減はアジア太平洋地域と北米全体での主流の採用を刺激し、GaN半導体デバイス市場全体のユニット販売量を押し上げています。

* アジアおよびインドにおける200W以上のGaN-on-SiC PAを必要とする5G Massive-MIMOマクロセル展開(CAGRへの影響:+4.1%)

中国、インド、日本のモバイルネットワーク事業者は、2024年に3.5GHzを超えるGaN-on-SiCパワーアンプを使用した15,000以上のマクロ基地局を展開しました。この切り替えにより、消費電力が25%削減され、カバレッジが18%拡大し、ある日本の主要キャリアでは年間1,800万米ドルの運用コスト削減につながりました。このような経済性はGaN PAの設計採用を確固たるものにし、GaN半導体デバイス市場全体の収益を拡大しています。

* 800V EVプラットフォームへの移行による双方向GaN OBCおよびDC-DCの採用(CAGRへの影響:+3.8%)

2024年に欧州と中国で発売された高級EVプラットフォームは、800Vで動作する双方向GaNオンボード充電器を統合しました。このアーキテクチャにより、充電時間(10-80%)が20分未満に短縮され、車両から電力網へのサービス(V2G)が可能になり、所有者は年間最大1,200米ドルを稼ぐことができます。効率は97.5%に達し、同等のSiCステージを2.8%上回り、冷却質量を40%削減することで、GaN半導体デバイス市場全体の成長を促進しています。

* 重量が重要なMore-Electric AircraftおよびeVTOLパワートレインにおけるGaNコンバーターの採用(CAGRへの影響:+1.9%)

ある主要な航空機OEMは、主要配電ユニットのシリコンモジュールをGaNコンバーターに置き換え、システム重量を125kg削減し、変換効率を3.8%向上させました。これにより、航空機1機あたり140万米ドルの生涯燃料節約効果が評価されました。このようなデータは航空分野におけるGaNへの信頼を強化し、GaN半導体デバイス市場の長期的な成長を可能にしています。

* LEO(低軌道)衛星コンステレーションにおけるGaN Ku/KaバンドSSPAへの移行(CAGRへの影響:+1.5%)

低軌道衛星コンステレーションにおいて、GaNベースのKu/Kaバンド固体電力増幅器(SSPA)への移行が進んでいます。

* 日本およびEUのファブインセンティブによるGaN生産能力拡大の加速(CAGRへの影響:+2.7%)

日本および欧州連合における製造施設へのインセンティブが、GaN生産能力の拡大を加速させています。

阻害要因(Restraints)

* 200mm GaN-on-Siエピウェハーサプライチェーンのボトルネック(CAGRへの影響:-2.1%)

2024年時点で、200mm GaNエピタキシャルウェハーを生産できる認定サプライヤーは10社未満でした。歩留まりはシリコンのベンチマークを15-20%下回り、スループットを制約し、プレミアム価格を維持しています。ある欧州のTier-1自動車サプライヤーは、6ヶ月の生産遅延を記録し、2,800万ユーロ(3,020万米ドル)相当の戦略的在庫バッファーを余儀なくされました。これらのボトルネックは、GaN半導体デバイス市場における短期的な生産量に影響を与えています。

* 自動車グレード0認定における175℃を超えるゲート信頼性の課題(CAGRへの影響:-1.8%)

ゲート界面での電荷トラップは、175℃で依然としてしきい値ドリフトを引き起こしています。ある日本の部品メーカーは、高温ストレス試験の失敗後、2024年に製品発売を11ヶ月延期し、4億2,000万円(280万米ドル)の再設計費用を追加しました。これらの信頼性のハードルは、エンジンルーム環境での採用を遅らせ、GaN半導体デバイス市場全体の成長を抑制しています。

* 新興市場における3.5GHz未満マクロPAでのLDMOSに対するコスト差(CAGRへの影響:-1.3%)

新興市場(アジア、アフリカ、ラテンアメリカ)では、3.5GHz未満のマクロパワーアンプにおいて、GaNがLDMOSと比較してコスト面で不利な点が課題となっています。

* EモードGaN QFN/CSPパッケージのテスト/パッケージングエコシステムの断片化(CAGRへの影響:-1.6%)

EモードGaN QFN/CSPパッケージ向けのテストおよびパッケージングエコシステムが断片化していることも、市場の成長を妨げる要因となっています。

セグメント分析

* デバイスタイプ別:パワー半導体が効率革命を牽引

GaN半導体デバイス市場において、パワー半導体セグメントは2024年に55.2%のシェアを占め、2030年までに19.1%のCAGRで成長すると予測されています。データセンター事業者は、98.2%の効率を達成したGaNサーバー電源にアップグレードすることで、施設あたり230万米ドルを節約しました。RFデバイスは、5G Massive-MIMOインフラと防衛レーダーがプレミアム需要を維持し、これに続いています。インフィニオンのようなシリコン既存企業は車載グレードGaN MOSFETラインを拡大し、WolfspeedのようなRF専門企業はGaN-on-SiCの熱的余裕を3.5GHz以上のマクロセルに活用しています。GaN半導体デバイス市場は、統合と垂直統合の両方を経験し、規模の優位性を強化しています。

* コンポーネント別:トランジスタが主導し、パワーICが急増

高電子移動度トランジスタ(HEMT)は2024年に57.2%の収益を占めましたが、モノリシックパワーICは31.1%のCAGRで他のすべてのカテゴリを上回りました。ある中国のスマートフォンOEMは、ディスクリートスイッチを単一のGaN ICに置き換えることで充電器の部品表(BOM)を18%削減し、部品点数を45%削減して量産を加速させました。統合は電磁両立性(EMC)を改善し、寄生容量を削減します。

* 電圧定格別:高電圧が成長を促進

100-650Vの範囲は、消費者向け、データセンター、48V産業用レールと合致するため、2024年に70.3%のシェアを維持しました。一方、800V推進アーキテクチャに牽引され、650V超の帯域は42.2%のCAGRで先行しています。ある高級EVブランドは、900V GaNステージを使用することで10-80%の充電時間を28分に短縮し、SiCと比較して充電器の質量を3.2kg削減しました。

* ウェハーサイズ別:スケーリングがコスト削減を推進

4インチウェハーは2024年に60.2%の出荷量を占めましたが、6インチおよび8インチラインは需要の急増により37.1%のCAGRで成長しました。ある日本のファウンドリが6インチに移行したことで、ダイ出力が140%増加し、ユニットコストが32%削減され、20ヶ月未満で設備投資を回収しました。トヨタ合成のラボで成長させた8インチバルクGaN結晶や、イノサイエンスの専用8インチGaN-on-Siファブは、規模拡大の波を象徴しています。

* 基板技術別:GaN-on-SiがSiCの優位性に挑戦

GaN-on-SiCは、通信および防衛分野の熱要件により、2024年に依然として60.2%のシェアを維持しました。しかし、8インチCMOSラインがコストパリティに達したため、GaN-on-Siは42.2%のCAGRで成長チャートのトップに立ちました。GaN半導体デバイス市場は、コスト重視の大量生産電子機器がSiプラットフォームに移行し、ミッションクリティカルなRFおよび航空宇宙分野がSiCの牙城として残るという二極化が進んでいます。

* パッケージング別:小型化がCSPの採用を加速

表面実装型QFNおよびDFNパッケージは2024年に52.2%のシェアを占め、ベースラインを維持しています。チップスケールパッケージ(CSP)は、2mm未満のZハイトと優れた熱抵抗を可能にするため、36.1%のCAGRで進歩しています。CSP GaNを採用した67Wスマートフォンアダプターは、総体積を48%削減し、プレミアムハンドセットエコシステムにおける差別化を強化しました。

* 最終用途産業別:通信と自動車が採用を主導

通信/データ通信インフラは2024年に35.1%の収益を生み出しました。GaN PAに切り替えた事業者は、ネットワークエネルギーを28%削減し、年間2,400万米ドルの運用コストを節約し、追加のセル高密度化のための予算を確保しました。自動車分野も、OEMが高速充電、双方向フロー、軽量インバーターを追求する中で、35.1%のCAGRでこの勢いを反映しています。

地域分析

* アジア太平洋地域は2024年の売上高の38.2%を占め、29.1%のCAGRで最も急速に成長している地域です。中国のガリウムへのアクセスと国家補助金により、イノサイエンスは世界最大の8インチGaN-on-Si工場を競合他社より35%低いコストで運営することができました。韓国の家電大手や日本の自動車大手は、大量のアンカー顧客を育成し、需要と生産能力の好循環を維持しています。

* 北米はイノベーションの温床であり続けています。連邦CHIPS助成金3,500万米ドルがGlobalFoundriesのバーモント州におけるGaN生産能力拡大を支援しました。防衛請負業者は、検出範囲を42%向上させながら電力を18%削減するGaNベースのフェーズドアレイレーダーを展開し、GaN半導体デバイス市場にミッションクリティカルな利益をもたらしています。

* 欧州は、プレミアム自動車および産業用途を優先しています。ケンブリッジGaNデバイスは、拡張のために3,050万ユーロ(3,310万米ドル)を調達し、欧州の高出力ニッチ市場に対する投資家の信頼を反映しています。あるドイツの主要OEMは、97.8%の充電器効率と30%の部品削減を実現し、EUのエコデザイン指令と合致しています。

* ラテンアメリカ、中東、アフリカは現在、控えめなシェアを占めていますが、エネルギー価格とインフラ整備が収束するにつれて、通信およびスマートシティプロジェクトで有望な採用を示しています。

競争環境

2024年から2025年にかけて、市場の統合が加速しました。インフィニオンはGaN Systemsを8億3,000万米ドルで買収し、ルネサスはTransphormを3億3,900万米ドルで吸収し、デバイスIPと顧客チャネルを統合しました。Power IntegrationsもOdyssey Semiconductorを買収しました。これらの動きは、GaN半導体デバイス産業がニッチから主流へと移行する転換点を示しています。

競争戦略は技術ラインに沿って分かれています。Navitasは完全に統合されたGaNFast ICを推進し、充電および太陽光マイクロインバーターパートナーの設計複雑性を低減しました。EPCは、LiDARや衛星のカスタムレイアウト向けにベアダイおよびeGaN FETを提供しました。基板の専門化も競争領域を定義しており、WolfspeedはXバンドレーダー向けにGaN-on-SiCを擁護し、Innoscienceはコスト最適化されたGaN-on-Siをモバイルアクセサリーに投入しました。2024年には2,400件以上のGaN関連特許出願が記録され、特許活動が競争を支えています。認定サイクル、自動車グレード要件、供給契約により既存企業の参入障壁は高まっていますが、設計統合をマスターしたファブレススタートアップは、特にAIデータセンターの電力分野において、垂直特化型のリファレンスプラットフォームがGaN半導体デバイス市場内で確固たる足がかりを築くことができるニッチを見つけることができます。

主要企業

* Infineon Technologies AG

* Wolfspeed Inc.

* Qorvo Inc.

* Navitas Semiconductor

* Transphorm Inc.

最近の業界動向

* 2025年5月: Cambridge GaN Devicesは、次世代800Vプラットフォームを対象とした100kW EVパワートレインソリューションを発表しました。

* 2025年4月: Navitas SemiconductorとGigaDeviceは、AIデータセンターおよび太陽光発電貯蔵向けのGaNFast ICとMCUを統合する共同ラボを開設しました。

* 2025年3月: Sanken Electricは、GaNの商業化を促進するため、POWDEC K.K.を13億円(870万米ドル)で買収しました。

* 2025年3月: マツダとROHMは、2027年のEVにおけるSOP(生産開始)を目標に、GaNパワーコンポーネントの共同開発を開始しました。

本レポートは、シリコンMOSFETと比較して新興技術である窒化ガリウム(GaN)半導体デバイスの世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場規模と成長予測

GaN半導体デバイスの世界市場は、2025年には41.3億米ドルに達し、2030年には91.4億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は17.22%と高い伸びが期待されています。

市場の推進要因

市場成長の主な推進要因は以下の通りです。

* コンシューマーエレクトロニクス: 中国のOEMロードマップに牽引される65-240W USB-C PD GaN充電器の普及が挙げられます。

* 5G通信: アジアおよびインドにおける200W以上のGaN-on-SiCパワーアンプ(PA)を必要とする5G Massive-MIMOマクロセル展開が進んでいます。

* 自動車産業: 800V電気自動車(EV)プラットフォームへの移行が、双方向GaN車載充電器(OBC)およびDC-DCコンバーターの採用を促進しています。GaNはシリコンやSiCよりも低損失で高速充電を実現します。

* 航空宇宙・防衛: 重量に制約のあるモア・エレクトリック航空機やeVTOL(電動垂直離着陸機)のパワートレインにおけるGaNコンバーターの採用、および低軌道(LEO)衛星コンステレーションにおけるGaN Ku/Kaバンド固体電力増幅器(SSPA)への移行が見られます。

* 政府のインセンティブ: 日本およびEUにおける製造工場へのインセンティブがGaN生産能力の拡大を加速させています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* サプライチェーンのボトルネック: 高歩留まりの200mm GaN-on-Siエピウェハーの供給不足がデバイス生産を制約し、コストプレミアムを維持しています。これは特に自動車および産業分野での普及に影響を与えています。

* 信頼性の課題: 自動車グレード0の認定に必要な175°Cを超える温度でのゲート信頼性に関する課題が残っています。

* コスト競争力: 新興市場における3.5GHz以下のマクロPA分野でのLDMOSに対するコスト差が課題となっています。

* テスト・パッケージングエコシステムの断片化: EモードGaN QFN/CSPパッケージ向けのテストおよびパッケージングエコシステムが未成熟であることも阻害要因です。

市場セグメンテーションと主要トレンド

本レポートでは、市場を以下の様々な側面から分析しています。

* デバイスタイプ別: パワー半導体、RF半導体、オプト半導体。

* コンポーネント別: トランジスタ(HEMT/FET)、ダイオード(ショットキー、PiN)、整流器、パワーIC、モジュール。

* 電圧定格別: 100V未満、100-650V、650V超。

* ウェハーサイズ別: 2インチ、4インチ、6インチ以上(8インチパイロットを含む)。

* 基板技術別: GaN-on-SiC、GaN-on-Si、GaN-on-Sapphire、バルクGaN。

* パッケージング別: 表面実装(QFN、DFN)、スルーホール(TO-220、TO-247)、チップスケールパッケージ(CSP)、ベアダイ。特にコンシューマー充電器では、チップスケールパッケージが36.1%のCAGRで拡大しており、67W以上のUSB-Cアダプターにおいて、従来のQFN設計の半分の体積で1.8W/cm³を超える電力密度を実現しています。

* 最終用途産業別: 自動車・モビリティ(電気自動車、充電インフラ)、コンシューマーエレクトロニクス(スマートフォン急速充電器、ノートPC・タブレット充電器、ゲーム機・VR)、通信・データ通信(5G基地局、データセンター電源)、産業・エネルギー(太陽光インバーター、モータードライブ、電源ユニット)、航空宇宙・防衛(レーダーシステム、電子戦、衛星ペイロード)、医療(MRI・CT、ポータブル医療機器)。

地域別分析

地域別では、アジア太平洋地域が2024年に38.2%の市場シェアを占め、コンシューマーエレクトロニクス需要の高さ、政府のインセンティブ、原材料へのアクセスにより、29.1%のCAGRで最も速い成長を遂げると予測されています。

競争環境

市場の集中度、戦略的動向、市場シェア分析、およびEfficient Power Conversion Corporation、Navitas Semiconductor、Transphorm Inc.など多数の主要企業のプロファイルが含まれています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の成長機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中国OEMのロードマップに牽引される65-240W USB-C PD GaN充電器の普及

- 4.2.2 アジアおよびインドにおける200W超のGaN-on-SiC PAを必要とする5G Massive-MIMOマクロセル展開

- 4.2.3 800V EVプラットフォームへの移行が双方向GaN OBCおよびDC-DCの採用を促進

- 4.2.4 重量に敏感なより電動化された航空機およびeVTOLパワートレインがGaNコンバーターを選択

- 4.2.5 LEOコンステレーション衛星がGaN Ku/KaバンドSSPAに移行

- 4.2.6 日本およびEUのファブインセンティブがGaN生産能力の拡大を加速

-

4.3 市場の阻害要因

- 4.3.1 200mm GaN-on-Siエピウェハーサプライチェーンのボトルネックの限定

- 4.3.2 自動車グレード0認定における175°Cを超えるゲート信頼性の課題

- 4.3.3 新興市場における3.5 GHz未満のマクロPAにおけるLDMOSとのコスト差

- 4.3.4 EモードGaN QFN/CSPパッケージの断片化されたテスト/パッケージングエコシステム

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 パワー半導体

- 5.1.2 RF半導体

- 5.1.3 光半導体

-

5.2 コンポーネント別

- 5.2.1 トランジスタ (HEMT/FET)

- 5.2.2 ダイオード (ショットキー、PiN)

- 5.2.3 整流器

- 5.2.4 パワーIC (モノリシック、マルチチップ)

- 5.2.5 モジュール (ハーフブリッジ、フルブリッジ)

-

5.3 電圧定格別

- 5.3.1 < 100 V

- 5.3.2 100 – 650 V

- 5.3.3 > 650 V

-

5.4 ウェハーサイズ別

- 5.4.1 2インチ

- 5.4.2 4インチ

- 5.4.3 6インチ以上 (8インチパイロットを含む)

-

5.5 基板技術別

- 5.5.1 GaN-on-SiC

- 5.5.2 GaN-on-Si

- 5.5.3 GaN-on-Sapphire

- 5.5.4 バルクGaN

- 5.5.5 650 – 1200 V

- 5.5.6 > 1200 V

-

5.6 パッケージング別

- 5.6.1 表面実装 (QFN, DFN)

- 5.6.2 スルーホール (TO-220, TO-247)

- 5.6.3 チップスケールパッケージ (CSP)

- 5.6.4 ベアダイ

-

5.7 エンドユーザー産業別

- 5.7.1 自動車およびモビリティ

- 5.7.1.1 電気自動車

- 5.7.1.2 充電インフラ

- 5.7.2 家庭用電化製品

- 5.7.2.1 スマートフォン急速充電器

- 5.7.2.2 ノートパソコンおよびタブレット充電器

- 5.7.2.3 ゲーム機およびVR

- 5.7.3 テレコムおよびデータコム

- 5.7.3.1 5G基地局

- 5.7.3.2 データセンター電源

- 5.7.4 産業およびエネルギー

- 5.7.4.1 太陽光インバーター

- 5.7.4.2 モータードライブ

- 5.7.4.3 電源ユニット (SMPS)

- 5.7.5 航空宇宙および防衛

- 5.7.5.1 レーダーシステム

- 5.7.5.2 電子戦

- 5.7.5.3 衛星ペイロード

- 5.7.6 医療

- 5.7.6.1 MRIおよびCT

- 5.7.6.2 ポータブル医療機器

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米諸国

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 英国

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 その他の欧州諸国

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 韓国

- 5.8.4.4 インド

- 5.8.4.5 台湾

- 5.8.4.6 その他のアジア太平洋諸国

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 サウジアラビア

- 5.8.5.1.2 アラブ首長国連邦

- 5.8.5.1.3 トルコ

- 5.8.5.1.4 その他のM中東諸国

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Efficient Power Conversion Corporation

- 6.4.2 Navitas Semiconductor

- 6.4.3 Transphorm Inc.

- 6.4.4 Innoscience Technology Co., Ltd.

- 6.4.5 MACOM Technology Solutions Holdings, Inc.

- 6.4.6 Tagore Technology Inc.

- 6.4.7 VisIC Technologies Ltd.

- 6.4.8 Cambridge GaN Devices Ltd.

- 6.4.9 NexGen Power Systems, Inc.

- 6.4.10 Qromis, Inc.

- 6.4.11 EPC Space LLC

- 6.4.12 Analog Devices, Inc.

- 6.4.13 Power Integrations, Inc.

- 6.4.14 Ommic SAS

- 6.4.15 Wolfspeed GaN Solutions

- 6.4.16 Ampleon Netherlands B.V.

- 6.4.17 Integra Technologies, Inc.

- 6.4.18 RFHIC Corporation

- 6.4.19 Sumitomo Electric Device Innovations Inc.

- 6.4.20 Infineon Technologies AG

- 6.4.21 STMicroelectronics N.V.

- 6.4.22 Qorvo Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

GaN半導体デバイス、すなわち窒化ガリウム(Gallium Nitride)を材料とする半導体デバイスは、次世代のパワーエレクトロニクスや高周波デバイスとして大きな注目を集めています。従来のシリコン(Si)半導体と比較して、GaNはより広いバンドギャップを持つワイドバンドギャップ半導体であり、これにより高耐圧、低オン抵抗、高速スイッチング、高温動作といった優れた特性を実現します。これらの特性は、電力変換効率の向上、デバイスの小型・軽量化、そしてシステムの高性能化に大きく貢献します。

GaN半導体デバイスの主な種類としては、パワーデバイス、高周波(RF)デバイス、そして光デバイスが挙げられます。パワーデバイスの分野では、主にHEMT(High Electron Mobility Transistor:高電子移動度トランジスタ)が用いられます。HEMTは、GaNとAlGaN(窒化アルミニウムガリウム)のヘテロ構造を利用して、高い電子移動度を持つ二次元電子ガス(2DEG)を形成し、高速かつ低損失なスイッチングを可能にします。安全性の観点から、通常はゲート電圧がゼロの時にオフ状態となるノーマリーオフ型が主流であり、p型GaNゲート構造やカスケード接続などが採用されています。また、ショットキーバリアダイオード(SBD)などのダイオードも開発されています。高周波デバイスにおいてもHEMTが中心であり、高出力・高効率な増幅器として利用されます。光デバイスとしては、青色LEDや白色LED、さらにはレーザーダイオードが既に広く実用化されており、GaNの光電変換特性が活用されています。

これらのGaN半導体デバイスは、多岐にわたる分野でその優れた特性を発揮しています。パワーエレクトロニクス分野では、ACアダプターやPC、サーバー、データセンター向けの電源ユニットにおいて、小型化と高効率化に貢献しています。特に、電気自動車(EV)やハイブリッド車(HEV)のインバーター、オンボードチャージャー、DC-DCコンバーターなど、車載用途での採用が急速に進んでいます。これにより、電費の向上や航続距離の延長、充電時間の短縮が期待されます。また、太陽光発電システムのパワーコンディショナーや産業機器のモーター駆動など、再生可能エネルギー分野や産業用途でも省エネルギー化に貢献しています。高周波分野では、第5世代移動通信システム(5G)の基地局におけるパワーアンプとして、高出力と高効率を両立させ、通信インフラの高性能化を支えています。さらに、車載レーダーや防衛レーダー、衛星通信システムなど、高周波・高出力が求められるアプリケーションでの採用も進んでいます。光デバイスとしてのLEDは、照明やディスプレイ、プロジェクターなど、私たちの日常生活に深く浸透しています。

GaN半導体デバイスの実現には、様々な関連技術が不可欠です。まず、結晶成長技術が重要です。GaNは自立基板が高価であるため、シリコン(Si)基板上にGaNを成長させる「GaN on Si」技術がコスト削減と大口径化の観点から主流となっています。これにより、既存のSi製造ラインを活用できるメリットがあります。一方、高周波用途など、より高い性能が求められる場合には、熱伝導率に優れる炭化ケイ素(SiC)基板上にGaNを成長させる「GaN on SiC」が用いられます。光デバイスではサファイア基板が一般的です。次に、デバイス構造とプロセス技術も進化を続けています。ノーマリーオフ化を実現するためのゲート構造の改良や、高耐圧化、低オン抵抗化のためのデバイス設計、そして熱放散特性や寄生インダクタンスを低減するパッケージング技術などが挙げられます。また、GaNデバイスの高速スイッチング性能を最大限に引き出すためには、専用のゲートドライバーICや制御回路技術、そして電磁干渉(EMI)対策も重要な関連技術となります。

市場背景としては、GaN半導体デバイス市場は急速な成長を遂げています。その背景には、世界的な省エネルギー化、小型化、高効率化への強いニーズがあります。特に、EV/HEV市場の拡大、5G通信インフラの整備、データセンターの電力消費増大といったトレンドが、GaNデバイスの需要を牽引しています。従来のSiデバイスが性能の物理的限界に近づいている中、GaNはこれらの課題を解決する有力な選択肢として位置づけられています。しかし、市場の拡大にはいくつかの課題も存在します。Siデバイスと比較してまだ高価であること、長期信頼性に関する実績データの蓄積、そしてサプライチェーンの確立や標準化などが挙げられます。主要なプレイヤーとしては、インフィニオン、STマイクロエレクトロニクス、NXP、テキサス・インスツルメンツといった海外大手から、ローム、パナソニック、富士通、住友電気工業などの日本企業まで、多くの半導体メーカーがGaNデバイスの開発・製造に注力しています。

将来展望として、GaN半導体デバイスは今後もさらなる普及と進化が期待されています。コストダウンと信頼性向上が進むことで、民生機器から産業機器、車載用途まで、より広範なアプリケーションでの採用が加速するでしょう。技術面では、8インチウェハ対応の進展により生産効率が向上し、コスト競争力が高まります。また、複数のGaNデバイスや制御回路を一つのチップに集積するGaN IC(集積回路)の開発が進み、システムのさらなる小型化と高性能化が実現される見込みです。さらに、現在の横型デバイスに加えて、より高耐圧・大電流化が可能な垂直型GaNデバイスの研究開発も進められており、将来的に新たな市場を開拓する可能性があります。AI技術との融合により、GaNデバイスの性能を最大限に引き出す最適な制御が可能になることも期待されます。GaN半導体デバイスは、エネルギー効率の向上を通じて、カーボンニュートラル社会の実現や持続可能な社会の構築に大きく貢献する、極めて重要な技術としてその存在感を増していくことでしょう。