GaN基板市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

GaN基板市場レポートは、基板タイプ(サファイア上GaN、シリコン上GaN、炭化ケイ素上GaN、ネイティブGaN、ダイヤモンド上GaN)、ウェーハサイズ(2インチ、4インチ、6インチ、8インチ以上)、用途(レーザーダイオード、パワー半導体、RFデバイスなど)、最終用途産業(家庭用電化製品、自動車、通信など)、および地域によって区分されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

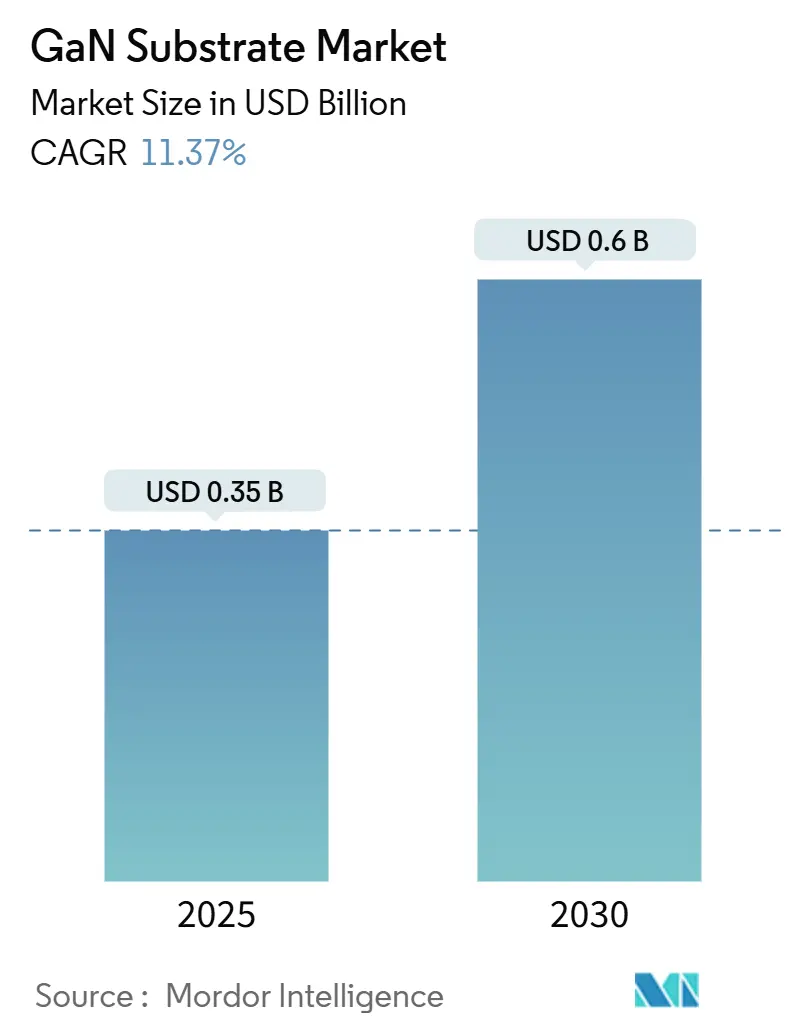

GaN基板市場は、2019年から2030年を調査期間とし、2025年には3億5,000万米ドルに達し、2030年には6億米ドルに成長すると予測されており、2025年から2030年にかけて11.37%の年平均成長率(CAGR)を記録する見込みです。この成長は、電気自動車(EV)充電システム、5G/6Gネットワーク、データセンターの電力変換などにおいて、より高い電力密度と優れた熱管理が求められるため、半導体分野がワイドバンドギャップ材料へと決定的に移行していることを反映しています。

水化物気相成長法(HVPE)の継続的な進歩により、現在では6インチの自立型GaN基板が商業的に採算の取れるコストで生産可能となっています。また、レーザー切断プログラムは基板費用を40%以上削減しています。CHIPSおよび科学法によるWolfspeedへの7億5,000万米ドル、欧州チップス法によるInfineonへの10億ユーロを含む公的資金の投入が、生産能力の増強とサプライチェーンのレジリエンス強化を加速させています。一方、アジア太平洋地域は依然として明確な生産量リーダーシップを維持していますが、北米は専用のGaN技術ハブと連邦政府のインセンティブに支えられ、最も急速に生産能力を拡大しています。

主要なプレーヤーは、Wolfspeed、Infineon、STMicroelectronics、Qorvo、MACOMなどが挙げられ、GaN技術の進化と市場拡大を牽引しています。これらの企業は、パワーエレクトロニクス、RFアプリケーション、光電子デバイスなど、幅広い分野でGaNベースのソリューションを提供し、次世代の技術革新を推進しています。特に、EV充電器、データセンター、再生可能エネルギーシステムにおける高効率化と小型化の要求が、GaNデバイスの採用を加速させています。

このレポートは、世界のGaN(窒化ガリウム)基板市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望について網羅しています。

市場の成長を牽引する主な要因としては、電気自動車(EV)の車載急速充電システムにおけるGaNの採用拡大、低欠陥のネイティブGaNウェーハを必要とするマイクロLEDディスプレイ生産の急増が挙げられます。また、5G/6G通信用パワーアンプ(PA)の構築に伴う高熱伝導性GaN-on-SiC基板の需要加速、6インチHVPE(水素化物気相成長法)自立型GaN生産の急速な規模拡大による単位面積あたりのコスト削減、政府資金によるウェーハ再利用(レーザー切断)プログラムによる基板コストの40%以上削減、そして極限の電力密度を実現するダイヤモンド統合型GaN基板へのベンチャー投資も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。シリコン(Si)や炭化ケイ素(SiC)と比較してGaNウェーハの価格が高く、コストに敏感な分野での採用が制限されている点が挙げられます。さらに、6インチウェーハにおける転位クラスターによるデバイス歩留まりの損失、HVPE/アンモニア熱水合成装置や塩素ガスといったサプライチェーンのボトルネック、そして2024年以降の中国による制限措置後のガリウム原料に関する地政学的な輸出管理リスクも課題となっています。

GaN基板市場は、2025年には3.5億米ドルの規模に達し、2030年までには6.0億米ドルに成長すると予測されています。特に、パワー半導体デバイスは、EVや再生可能エネルギーの採用拡大を背景に、年平均成長率(CAGR)11.89%で最も急速に成長しているアプリケーション分野です。

市場は、GaN-on-Sapphire、GaN-on-Silicon、GaN-on-Silicon Carbide、Native GaN(GaN-on-GaN)、GaN-on-Diamondといった基板タイプ別に分析されています。また、2インチ、4インチ、6インチ、8インチ以上のウェーハサイズ別、LED、レーザーダイオード、パワー半導体デバイス、高周波デバイスなどのアプリケーション別、さらに家電、自動車・輸送、通信・データセンター、産業・電力、航空宇宙・防衛、ヘルスケア・ライフサイエンスといった最終用途産業別に詳細な予測が提供されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が対象となっており、特にアジア太平洋地域は、中国、日本、韓国における統合されたサプライチェーンのおかげで、GaN基板の製造能力において約70%の出荷量を占め、市場をリードしています。

GaNウェーハのコストは依然としてSiCよりも50~80%高価ですが、レーザー切断技術やHVPE生産の規模拡大により、その差は縮まりつつあります。8インチ径のGaNウェーハへの移行は、ウェーハあたりのダイ生産量を増加させ、単位面積あたりのコストを削減することで、大容量パワーデバイス市場におけるGaNの競争力を高める上で重要です。しかし、6インチ以上の大口径ウェーハにおける高い転位密度がデバイスの歩留まりを低下させるという主要な技術的課題があり、欠陥低減のための集中的な研究開発が求められています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要企業としては、住友電気工業株式会社、三菱ケミカル株式会社、Wolfspeed, Inc.、信越化学工業株式会社、SCIOCS Company, Ltd.、Kyma Technologies, Inc.、Suzhou Nanowin Science and Technology Co., Ltd.、PAM-Xiamen Powerway Advanced Material Co., Ltd.、Advanced Engineering Materials Limited、Dowa Electronics Materials Co., Ltd.、Nitride Semiconductors Co., Ltd.、EpiGaN N.V. (Soitec Belgium)、Suzhou GLC Semiconductor Co., Ltd.、CorEnergy Semiconductor Co., Ltd.、Dongguan Sino Crystal Semiconductor Co., Ltd.、Powdec K.K.、Homray Material Technology (Shenzhen) Co., Ltd.、Eta Research, Inc.、Rubicon Technology, Inc.、Sanan Semiconductor Technology Co., Ltd.などが挙げられ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向がプロファイルされています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV車載急速充電システムでの採用増加

- 4.2.2 低欠陥ネイティブGaNウェーハを必要とするマイクロLEDディスプレイ生産の急増

- 4.2.3 高熱伝導性GaN-on-SiC基板の需要を加速する通信5G/6G PAの構築

- 4.2.4 6インチHVPE自立型GaN生産の急速な規模拡大による1cm²あたりのコスト削減

- 4.2.5 政府資金によるウェーハ再利用(レーザースライシング)プログラムによる基板コストの40%超削減

- 4.2.6 極限の電力密度を実現するダイヤモンド統合型GaN基板へのベンチャー投資

-

4.3 市場の阻害要因

- 4.3.1 SiおよびSiCに対する高いウェーハ価格プレミアムが、コストに敏感なセグメントでの採用を制限

- 4.3.2 6インチウェーハ上の貫通転位クラスターによるデバイス歩留まり損失

- 4.3.3 HVPE/アンモノサーマル装置および塩素ガスにおけるサプライチェーンのボトルネック

- 4.3.4 2024年の中国規制後のガリウム原料に対する地政学的輸出管理リスク

- 4.4 業界価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 競争上の対抗関係

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 新規参入の脅威

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(価値)

-

5.1 基板タイプ別

- 5.1.1 GaN-on-サファイア

- 5.1.2 GaN-on-シリコン

- 5.1.3 GaN-on-炭化ケイ素

- 5.1.4 ネイティブGaN (GaN-on-GaN)

- 5.1.5 GaN-on-ダイヤモンド

-

5.2 ウェーハサイズ別

- 5.2.1 2インチ

- 5.2.2 4インチ

- 5.2.3 6インチ

- 5.2.4 8インチ以上

-

5.3 用途別

- 5.3.1 発光ダイオード (LED)

- 5.3.2 レーザーダイオード

- 5.3.3 パワー半導体デバイス

- 5.3.4 無線周波数デバイス

- 5.3.5 その他の用途

-

5.4 最終用途産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車および輸送

- 5.4.3 電気通信およびデータセンター

- 5.4.4 産業および電力

- 5.4.5 航空宇宙および防衛

- 5.4.6 ヘルスケアおよびライフサイエンス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 住友電気工業株式会社

- 6.4.2 三菱ケミカル株式会社

- 6.4.3 Wolfspeed, Inc.

- 6.4.4 信越化学工業株式会社

- 6.4.5 SCIOCS株式会社

- 6.4.6 Kyma Technologies, Inc.

- 6.4.7 Suzhou Nanowin Science and Technology Co., Ltd.

- 6.4.8 PAM-Xiamen Powerway Advanced Material Co., Ltd.

- 6.4.9 Advanced Engineering Materials Limited

- 6.4.10 DOWAエレクトロニクス株式会社

- 6.4.11 Nitride Semiconductors Co., Ltd.

- 6.4.12 EpiGaN N.V. (Soitec Belgium)

- 6.4.13 Suzhou GLC Semiconductor Co., Ltd.

- 6.4.14 CorEnergy Semiconductor Co., Ltd.

- 6.4.15 Dongguan Sino Crystal Semiconductor Co., Ltd.

- 6.4.16 Powdec K.K.

- 6.4.17 Homray Material Technology (Shenzhen) Co., Ltd.

- 6.4.18 Eta Research, Inc.

- 6.4.19 Rubicon Technology, Inc.

- 6.4.20 Sanan Semiconductor Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

GaN基板は、窒化ガリウム(GaN)単結晶を主成分とする次世代半導体基板でございます。シリコン(Si)や炭化ケイ素(SiC)基板と比較して、広いバンドギャップ、高い電子移動度、優れた熱伝導率、高い絶縁破壊電界強度といった優れた物性を持つことが特徴です。これらの特性により、GaN基板は高周波、高出力、高温環境下での動作が求められるデバイスの性能を飛躍的に向上させる可能性を秘めております。GaN基板は、GaNデバイス層とほぼ完全に格子整合するため、結晶欠陥の少ない高品質なGaNエピタキシャル層を形成できる「ホモエピタキシャル成長」を可能にし、デバイスの究極的な性能を引き出す上で極めて重要でございます。

GaN基板の「種類」としましては、GaN単結晶から直接製造される「自立型GaN基板」が主流でございます。その製造には主にHVPE(Hydride Vapor Phase Epitaxy:水素化物気相成長)法が用いられます。HVPE法は高速成長が可能ですが、GaN単結晶の成長は難易度が高く、製造コストが高価であること、また大口径化が難しいという課題がございます。現在、2インチや4インチ口径が主流ですが、より大口径化に向けた研究開発が活発に進められております。

GaN基板の「用途」は多岐にわたります。主な用途としては、高効率な電力変換を可能にするパワーデバイス(例:EV/HEVのインバーター、データセンターの電源、急速充電器など)、5G移動通信システムやレーダー、衛星通信といった高周波デバイス、そして高輝度LEDやレーザーダイオードなどの光デバイスが挙げられます。特に、パワーデバイス分野では、SiC基板と比較してさらに高い周波数での動作や低損失化が期待されており、次世代の電力変換器のキーマテリアルとして注目されています。また、高周波デバイス分野では、高い出力と効率を実現し、通信インフラの高性能化に貢献しています。今後も、IoT、AI、自動運転といった先端技術の発展に伴い、GaN基板の需要はさらに拡大していくと見込まれます。

GaN基板の「市場動向」としては、前述の通り、パワーデバイスや高周波デバイスの需要拡大を背景に、市場規模は着実に成長しています。製造コストの低減や大口径化技術の確立が今後の市場拡大の鍵となります。特に、4インチから6インチ、さらには8インチといった大口径化が進めば、製造コストが大幅に削減され、より幅広いアプリケーションへの普及が加速すると期待されています。各メーカーは、HVPE法だけでなく、液相成長法(LPE)やアンモニア系溶液成長法( ammonothermal method)など、新たな成長技術の研究開発にも注力しており、高品質かつ低コストなGaN基板の安定供給を目指しています。

「まとめ」として、GaN基板は、その優れた物性により、次世代のパワーデバイス、高周波デバイス、光デバイスの性能を飛躍的に向上させる可能性を秘めた戦略的材料です。製造コストや大口径化といった課題は残るものの、活発な研究開発と技術革新により、これらの課題は克服されつつあります。今後、GaN基板は、社会の省エネルギー化、情報通信の高速化、そして新たな技術革新を支える基盤材料として、その重要性を一層高めていくことでしょう。