園芸・果樹園用トラクター市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

園芸・果樹用トラクター市場レポートは、タイプ別(果樹用トラクター、園芸用トラクター)、馬力別(25 HP未満、25~40 HP、41~60 HP、60 HP以上)、および地域別(北米、欧州、アジア太平洋など)に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガーデン・果樹園用トラクター市場の概要

本レポートは、ガーデン・果樹園用トラクター市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。

市場規模と成長予測

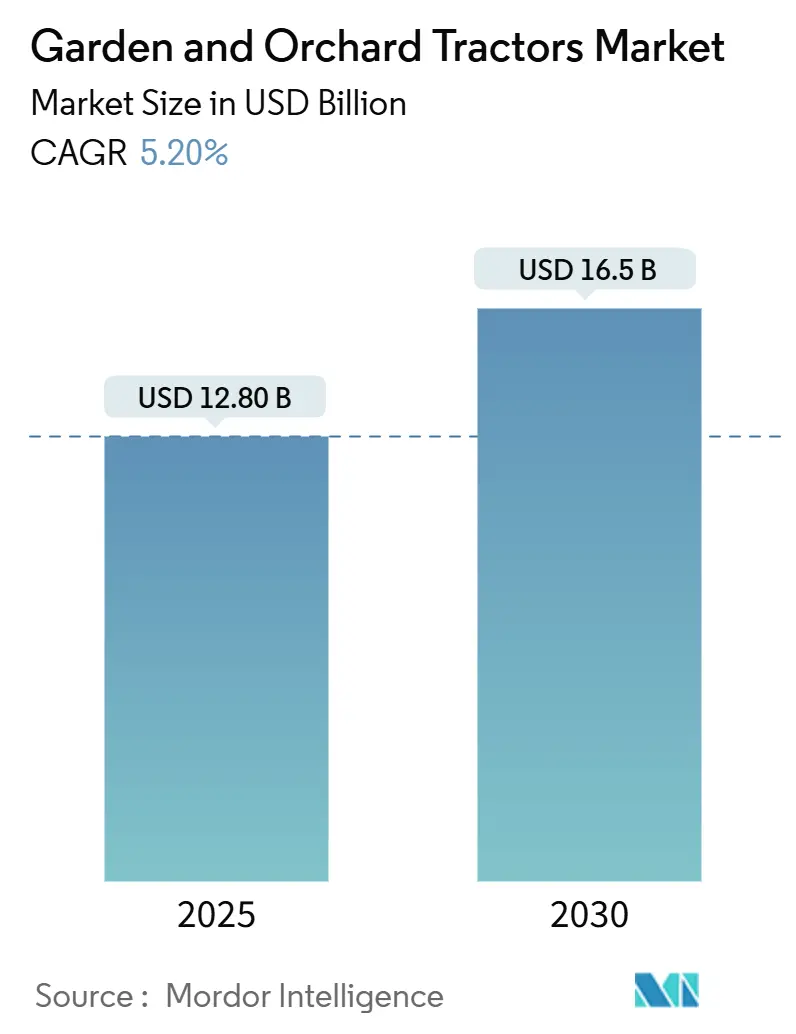

ガーデン・果樹園用トラクター市場は、2025年には128億米ドルに達し、2030年には165億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.2%を見込んでいます。この成長は、土地の細分化、郊外での造園活動の増加、高価値の特殊作物への移行といった要因が複合的に作用しており、これらは従来の畑作用トラクターよりも60馬力未満の小型プラットフォームに有利に働いています。

市場分析の主要ポイント

* 成長の背景: 土地の細分化、郊外での造園活動の活発化、高価値の特殊作物へのシフトが、60馬力未満の小型トラクターの需要を牽引しています。

* 電動化の進展: カリフォルニア州や欧州連合におけるゼロエミッション規制の強化により、電動およびハイブリッドの代替機の商業化が加速しており、補助金を考慮すると総所有コストの差が縮まっています。

* 精密農業の導入: GNSS(全地球航法衛星システム)セクション制御やLiDAR誘導型噴霧器などの精密農業レトロフィットにより、機器の寿命が延び、継続的なソフトウェア収益が生み出されています。

* OEMの金融プログラム: メーカー(OEM)による組み込み型金融プログラムは、担保が不足しがちな小規模農家の潜在的な需要を喚起しています。

主要なレポートの要点

* タイプ別: 2024年にはガーデン型トラクターが市場シェアの61.0%を占め、果樹園用トラクターは2030年までに6.8%のCAGRで拡大すると予測されています。

* 馬力別: 2024年には25馬力未満のセグメントが市場規模の55.0%を占め、25~40馬力のセグメントは2025年から2030年にかけて7.2%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が世界の収益の約37%を占める最大の市場でした。アジア太平洋地域は2030年までに6.8%のCAGRを記録し、全地域の中で最も速い成長が見込まれています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 小型機械化に対する政府補助金: アジア太平洋やアフリカにおける土地の細分化が進む中、各国政府は食料安全保障と農村所得向上を目的として、小型トラクターへの補助金を優先しています。中国の農業機械購入補助金プログラムやインドの農業機械化サブミッションなどがその例で、特に40馬力未満のトラクターが恩恵を受けています。

2. 狭畦作物向け精密農業レトロフィット: 果樹園やブドウ園の経営者は、GPS誘導型可変施用システムやISOBUS対応の作業機を小型トラクターに後付けし、投入コストの最適化と農薬使用量削減規制への対応を図っています。クボタのK-Monitor 2やTeeJet TechnologiesのMatrix 430VFディスプレイなどがその例です。

3. 郊外における芝生・庭園管理支出の増加: 北米の郊外拡大と住宅改修活動が、15~25馬力帯のガーデン型トラクターの需要を支えています。0.5エーカー以上の住宅地では、歩行型機器よりもフロントエンドローダーアタッチメント付きの乗用芝刈り機が好まれる傾向にあります。

4. OEMによる小規模農家向け組み込み型金融プラットフォーム: メーカーは、従来の銀行仲介を介さずに、テレマティクスデータや作物収量代理指標を用いて、信用履歴の少ない農家向けにトラクターローンを提供するデジタル融資プラットフォームを展開しています。John Deere FinancialやCNH IndustrialのRaven Financeなどがその例です。

5. 電動化された40馬力未満トラクターの発売急増: ヨーロッパ、北米、アジア太平洋地域で、電動トラクターの導入が加速しています。

6. 果樹園での操縦向けエッジAI安全パッケージ: 北米、ヨーロッパ、アジア太平洋地域のプレミアムセグメントで、エッジAI技術を活用した安全パッケージの導入が進んでいます。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. トラクターレンタル市場による販売の共食い: 価格に敏感な市場では、デジタルプラットフォームが提供する従量課金制の小型トラクターレンタルサービスが、新規販売を抑制しています。Hello TractorやTAFEのJFarm Servicesなどがその例です。

2. 新興市場における農村部での信用アクセス格差: アフリカ、南アジア、南米では、高金利、厳格な担保要件、農村部での支店網の不足がトラクター購入を制約しています。

3. 特殊狭幅トラクターのディーラーサービスギャップ: アフリカ、中東、南米、アジア太平洋の農村部では、特殊な狭幅トラクターに対するディーラーサービス網の不足が課題となっています。

4. 原材料価格の変動による希望小売価格(MSRP)の高騰: 原材料価格の変動が、特にヨーロッパと北米でトラクターの希望小売価格を押し上げています。

セグメント分析

* タイプ別:

* ガーデン型トラクター: 2024年に61.0%の市場シェアを占め、住宅の芝生管理、自治体の造園、趣味の農業など多岐にわたる用途で利用されています。北米の郊外住宅地やヨーロッパの自治体契約で需要が高く、アジア太平洋地域でも日本の住宅建設ブームやオーストラリアの都市近郊拡大が25馬力未満の需要を牽引しています。

* 果樹園用トラクター: 2025年から2030年にかけて6.8%のCAGRで成長すると予測されています。狭い車幅(1.2~1.8メートル)、低い重心、ROPS認定キャブが特徴で、カリフォルニアの果樹園やスペインのブドウ園で需要が高まっています。精密農業レトロフィットや電動駆動系の採用も進んでいます。

* 馬力別:

* 25馬力未満: 2024年に55.0%の市場シェアを占め、住宅の芝生管理、小規模農家の野菜栽培、ブドウ園の畝間草刈りなどに適しています。インドの小型トラクター市場や北米の住宅セグメントで主流であり、クボタのBXシリーズが代表的です。

* 25~40馬力: 2030年までに7.2%のCAGRで拡大すると予測されています。果樹園経営者がISOBUS互換のキャブ付きプラットフォームにアップグレードする傾向や、MonarchのMK-Vのような電動トラクターの登場が成長を後押ししています。

地域分析

* 北米: 2024年に37%の市場シェアを占める最大の市場です。郊外の芝生管理、プロの造園活動、カリフォルニアの特殊作物地帯における精密農業の採用が需要を牽引しています。

* アジア太平洋: 2025年から2030年にかけて6.8%のCAGRで成長し、全地域の中で最も速い成長が見込まれています。政府補助金、小規模農家の機械化プログラム、労働コストの上昇がインド、中国、東南アジアでの小型トラクター導入を促進しています。

* ヨーロッパ: 主要地域の中では成長率が緩やかです。ドイツ、フランス、英国などの成熟市場では買い替えサイクルが飽和状態にある一方で、地中海諸国での果樹園機械化や、Stage V排出ガス規制に対応した電動トラクターの導入が成長を支えています。

競争環境

ガーデン・果樹園用トラクター市場は中程度の集中度を示しており、Deere & Company、CNH Industrial N.V.、Kubota Corporation、AGCO Corporation、Mahindra & Mahindra Ltd.のトップ5社が2024年に大きなシェアを占めています。

組み込み型金融プラットフォーム、電動トラクターのスタートアップ企業、従量課金制のレンタル市場などが、従来のディーラーチャネルを細分化し、新規販売のマージンを圧迫しています。

30馬力未満の電動推進分野では、バッテリーコストの低下と補助金によりディーゼルモデルとの価格競争力が向上しており、機会が生まれています。また、ISO 18497シリーズ規格の更新により、1.5メートル幅の狭い畝間での監視付き自律走行が許可されたことで、自律型果樹園プラットフォームにも機会があります。Monarch Tractor、Solectrac、BobcatのAT450Xなどがカリフォルニアの特殊作物セグメントを破壊していますが、既存企業はディーラーネットワーク、部品供給、ブランド信頼性において優位性を保っています。

競争戦略としては、精密ソフトウェアへの垂直統合(AGCO-Trimble PTx、Kubota-Agtonomy)、銀行仲介を介さない組み込み型金融プラットフォーム(John Deere Financial、Kubota Credit)、バッテリー開発コストを共有するための電動パワートレイン提携(CNH-Nikola、AGCO-Cummins)などが見られます。技術が主要な競争促進要因となっており、エッジAI安全パッケージ、テレマティクス対応の予知保全、ISOBUS互換の作業機などがプレミアムモデルを差別化しています。しかし、新興市場では価格感応度が高く、基本的なディーゼルプラットフォームへの需要も根強く残っています。

主要企業

* Deere & Company

* CNH Industrial N.V.

* Kubota Corporation

* AGCO Corporation

* Mahindra & Mahindra Ltd.

最近の業界動向

* 2025年6月: クボタ株式会社はAgtonomyと提携し、M5N自律型果樹園用トラクターの開発を発表しました。2027年の商業化を目指し、日本のリンゴ・ナシ果樹園向けに、AgtonomyのエッジAIビジョンシステムとクボタの30馬力ディーゼルプラットフォームを統合し、狭い畝間での監視付き自律走行を実現します。

* 2024年6月: Mahindra & Mahindra Ltd.は、グローバル展開戦略を発表し、西ヨーロッパとASEAN地域をターゲットに、果樹園用トラクターを含む製品ラインアップの国際的な地位強化を目指しています。2024年にタイでアジア太平洋地域デビューを果たし、2025年には西ヨーロッパへの進出を計画しており、今後3年間で国際事業を倍増させるという野心的な目標を掲げています。

* 2024年2月: AGCO Corporationは、北米でMassey Ferguson 3シリーズ特殊トラクターを発売しました。ブドウ園や果樹園の特定のニーズに合わせて設計されたMF 3シリーズは、75~115馬力の7つのモデルを提供し、新しい市場で信頼性の高い性能を保証します。

本レポートは、世界のガーデン・果樹園用トラクター市場に関する包括的な分析を提供しています。市場の定義、調査の前提、および調査範囲を明確にした上で、詳細な調査手法に基づき、市場の全体像を提示しています。

エグゼクタリーサマリーでは、主要な調査結果が簡潔にまとめられています。市場規模は、2025年の128億米ドルから2030年には165億米ドルに達すると予測されており、今後数年間で堅調な成長が見込まれています。

市場は、タイプ別(果樹園用トラクター、ガーデン用トラクター)、馬力別(25HP未満、25~40HP、41~60HP、60HP超)、および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に詳細にセグメント化され、それぞれの市場規模と成長予測が価値(米ドル)で提供されています。地域別では、北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、フランス、スペイン、イタリアなど)、アジア太平洋(中国、日本、インド、オーストラリアなど)といった主要国・地域が網羅されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* コンパクトな機械化に対する政府補助金の提供。

* 狭い畝の作物向け精密農業レトロフィット技術の進化。

* 郊外における芝生・庭園ケア支出の継続的な増加。

* 小規模農家向けのOEM組み込み型金融プラットフォームの普及。

* 40HP未満の電動トラクターの発売が急増していること。

* 果樹園での操縦を支援するエッジAI安全パッケージの導入。

一方で、市場の成長を抑制する要因も存在します。

* トラクターレンタル市場の拡大による販売の共食い。

* 新興市場における農村部の信用アクセス格差。

* 特殊な狭幅トラクターに対するディーラーサービス体制の不足。

* 原材料価格の変動がメーカー希望小売価格(MSRP)を押し上げている点。

本レポートでは、規制環境と技術的展望についても深く掘り下げています。また、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさといった側面から市場の競争構造を詳細に評価しています。

主要な調査結果として、以下の点が強調されています。

* 市場規模の予測: ガーデン・果樹園用トラクター市場は、2025年の128億米ドルから2030年には165億米ドルに成長すると予測されています。

* 最も急速に成長するトラクタータイプ: 果樹園用モデルが最も急速に成長しており、地中海地域やカリフォルニア地域における特殊作物機械化の加速を背景に、2030年まで年平均成長率(CAGR)6.8%で進展すると見込まれています。

* 最もダイナミックな地域: アジア太平洋地域が最もダイナミックな成長を示しており、寛大な補助金、労働コストの上昇、細分化された土地保有が地域全体のCAGR 6.8%を牽引しています。特に中国とインドが市場導入を主導しています。

* 競争環境: 市場は中程度に集中しており、Deere & Company、CNH Industrial N.V.、Kubota Corporation、AGCO Corporation、Mahindra & Mahindra Ltd.が2024年の出荷において大きなシェアを占める主要企業として挙げられています。

競争環境の章では、主要企業の戦略的動向や市場シェア分析が行われています。Deere & Company、CNH Industrial N.V.、Kubota Corporation、AGCO Corporation、Mahindra & Mahindra Ltd.、SDF S.p.A.、CLAAS KGaA mbH、Yanmar Holdings Co., Ltd.、Daedong Corporation、Tractors and Farm Equipment Ltd.、Argo Tractors S.p.A.、LS Mtron Ltd.、Iseki & Co., Ltd.、International Tractors Ltd.、Zetor Tractors a.s.といった主要なグローバルプレイヤーの企業プロファイルが詳細に分析されており、各社の概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

最後に、本レポートは市場の機会と将来の展望についても詳細に分析しており、市場参加者が持続可能な成長戦略を策定するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小型機械化に対する政府補助金

- 4.2.2 狭条作物向け精密農業レトロフィット

- 4.2.3 郊外における芝生・庭園の手入れ費用の増加

- 4.2.4 小規模農家向けOEM(相手先ブランド製造業者)組み込み型金融プラットフォーム

- 4.2.5 40HP未満の電動トラクター発売の急増

- 4.2.6 果樹園での操縦用エッジAI安全パッケージ

- 4.3 市場の阻害要因

- 4.3.1 トラクターレンタル市場による販売の共食い

- 4.3.2 新興市場における農村部の信用アクセス格差

- 4.3.3 特殊狭幅トラクターのディーラーサービスギャップ

- 4.3.4 原材料価格の変動による希望小売価格の高騰

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 果樹園用トラクター

- 5.1.2 園芸用トラクター

- 5.2 馬力別

- 5.2.1 25 HP未満

- 5.2.2 25~40 HP

- 5.2.3 41~60 HP

- 5.2.4 60 HP超

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 スペイン

- 5.3.2.5 イタリア

- 5.3.2.6 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東

- 5.3.5.1 トルコ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 エジプト

- 5.3.6.3 その他のアフリカ地域

6. 競争環境

- 6.1 戦略的動向

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.3.1 ディア・アンド・カンパニー

- 6.3.2 CNHインダストリアルN.V.

- 6.3.3 クボタ株式会社

- 6.3.4 AGCOコーポレーション

- 6.3.5 マヒンドラ&マヒンドラ社

- 6.3.6 SDF S.p.A.

- 6.3.7 CLAAS KGaA mbH

- 6.3.8 ヤンマーホールディングス株式会社

- 6.3.9 デドン・コーポレーション

- 6.3.10 トラクターズ・アンド・ファーム・イクイップメント社

- 6.3.11 アルゴ・トラクターズ S.p.A.

- 6.3.12 LSエムトロン社

- 6.3.13 井関農機株式会社

- 6.3.14 インターナショナル・トラクターズ社

- 6.3.15 ゼトール・トラクターズ a.s.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

園芸・果樹園用トラクターは、一般的な大規模農業用トラクターとは異なり、果樹園、茶畑、ブドウ園、施設園芸(ハウス栽培)、あるいは小規模な畑や家庭菜園など、特定の環境や作業に特化して設計された農業機械でございます。これらのトラクターは、作物の列間が狭い場所での作業、低い枝の下を通過する必要がある場所、あるいは繊細な作物への配慮が求められる作業において、その真価を発揮いたします。具体的には、車体の幅が狭く、車高が低く抑えられ、小回りが利くように設計されている点が大きな特徴です。これにより、限られたスペースでの効率的な作業や、作物へのダメージを最小限に抑えた精密な作業が可能となります。

園芸・果樹園用トラクターには、その用途や作業環境に応じて様々な種類が存在いたします。まず、最も一般的なのは「小型トラクター」で、家庭菜園から小規模農家まで幅広く利用されており、汎用性の高さが魅力です。次に、果樹園やブドウ園のように作物の列間が非常に狭い場所で活躍するのが「狭幅トラクター」、通称「ナロートラクター」でございます。これらのトラクターは、車体幅が1メートル前後と極めてコンパクトに設計されており、作物に接触することなく通路を走行し、作業を行うことができます。また、枝の下をくぐって作業を行う必要がある果樹園向けには、運転席やエンジン部分の高さが低く抑えられた「低床トラクター」や「ロープロファイルトラクター」が開発されております。さらに、傾斜地での安定性を高めたモデルや、ハウス内での使用を想定し、排ガス対策や電動化が施されたモデルなど、特定の作業に特化した特殊用途トラクターもございます。近年では、環境負荷の低減や騒音・振動の抑制、ハウス内での排ガス問題の解決を目指し、バッテリー駆動の「電動トラクター」の開発・導入も進んでおります。

これらのトラクターの用途は多岐にわたります。最も基本的な作業としては、ロータリーやプラウなどのアタッチメントを装着して行う「耕うん・整地作業」が挙げられます。また、果樹や野菜の生育に不可欠な「薬剤散布」や「施肥」には、専用のスプレーヤーやブロードキャスターを牽引・装着して使用されます。作物の品質維持や病害虫対策のために重要な「草刈り・除草作業」には、モアやハンマーナイフモアが用いられます。収穫した作物の運搬や資材の移動には、トレーラーを牽引して「運搬作業」を行います。その他にも、剪定枝を細かく粉砕するチッパー作業、灌水作業、防霜ファンの設置、土壌改良材の散布など、園芸・果樹園におけるあらゆる作業において、その機動性と汎用性を活かして活躍しております。

園芸・果樹園用トラクターの進化を支える関連技術も目覚ましいものがございます。作業の効率化と精密化を実現するため、「GPS」や「RTK-GPS」を活用した「自動操舵システム」が導入され、熟練度に関わらず正確な作業が可能となっております。これにより、重複作業の削減や燃料消費の抑制にも貢献いたします。また、「ICT(情報通信技術)」や「IoT(モノのインターネット)」の活用により、トラクターの稼働状況や作業データをリアルタイムで収集・分析し、圃場管理や作業計画の最適化に役立てる「スマート農業」の取り組みも加速しております。環境負荷低減の観点からは、前述の「電動化」や「ハイブリッド化」が進められており、排ガスゼロや低騒音での作業を実現しております。さらに、作業者の負担を軽減し、安全性を高めるための「アシスト機能」や、将来的には「完全自動運転」を目指した研究開発も活発に行われております。アタッチメントに関しても、ワンタッチでの装着や油圧制御による精密な操作、センサーとの連携による自動調整機能など、高機能化が進んでおります。

市場背景としましては、日本の農業が抱える構造的な課題が、園芸・果樹園用トラクターの需要と進化を後押ししております。農業従事者の高齢化と減少は深刻であり、省力化や自動化、作業負担の軽減が喫緊の課題となっております。このような状況下で、一台で多様な作業を効率的にこなせる園芸・果樹園用トラクターは、労働力不足を補う重要な役割を担っております。また、新規就農者の増加に伴い、操作が容易で導入しやすい小型・中型機械への需要も高まっております。消費者の環境意識の高まりや、持続可能な農業への関心の高まりから、低燃費、低排出ガス、そして電動化された環境配慮型トラクターへの期待も大きいです。さらに、高付加価値作物である果樹や施設園芸への注力が増加していることも、これらの専門的なトラクターの市場を拡大させております。スマート農業の推進は国の政策としても掲げられており、データ活用による精密農業の導入が、生産性向上とコスト削減に貢献すると期待されております。

将来展望としましては、園芸・果樹園用トラクターは、スマート農業のさらなる進化と共に、より高度な技術を搭載していくことが予想されます。AI(人工知能)やビッグデータ解析を活用し、気象情報、土壌データ、作物の生育状況などを総合的に判断して、最適な作業を自動で実行する「自律型トラクター」の開発が進むでしょう。これにより、労働力不足の解消だけでなく、24時間体制での作業や、熟練者の経験に依存しない精密な農業が実現される可能性がございます。電動化や燃料電池化はさらに普及し、脱炭素社会への貢献とランニングコストの削減を両立させるでしょう。また、収穫ロボットや監視ロボットなど、他の農業ロボット技術との連携も強化され、圃場全体の管理がより統合的かつ効率的に行われるようになります。モジュール化や汎用性の向上も進み、一台のトラクターが多様なアタッチメントを自在に使いこなし、季節や作物に応じた様々な作業に柔軟に対応できるようになるでしょう。安全性と操作性のさらなる向上も重要なテーマであり、誰でも簡単に、そして安全に扱える機械へと進化していくことで、農業の裾野を広げ、持続可能な食料生産に貢献していくことが期待されます。