ガスコンプレッサー市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ガス圧縮機市場レポートは、タイプ別(容積式および遠心式)、エンドユーザー産業別(石油・ガス、電力部門、石油化学・化学産業、工業ガス、その他のエンドユーザー産業)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガスコンプレッサー市場レポート:業界分析、規模、予測概要

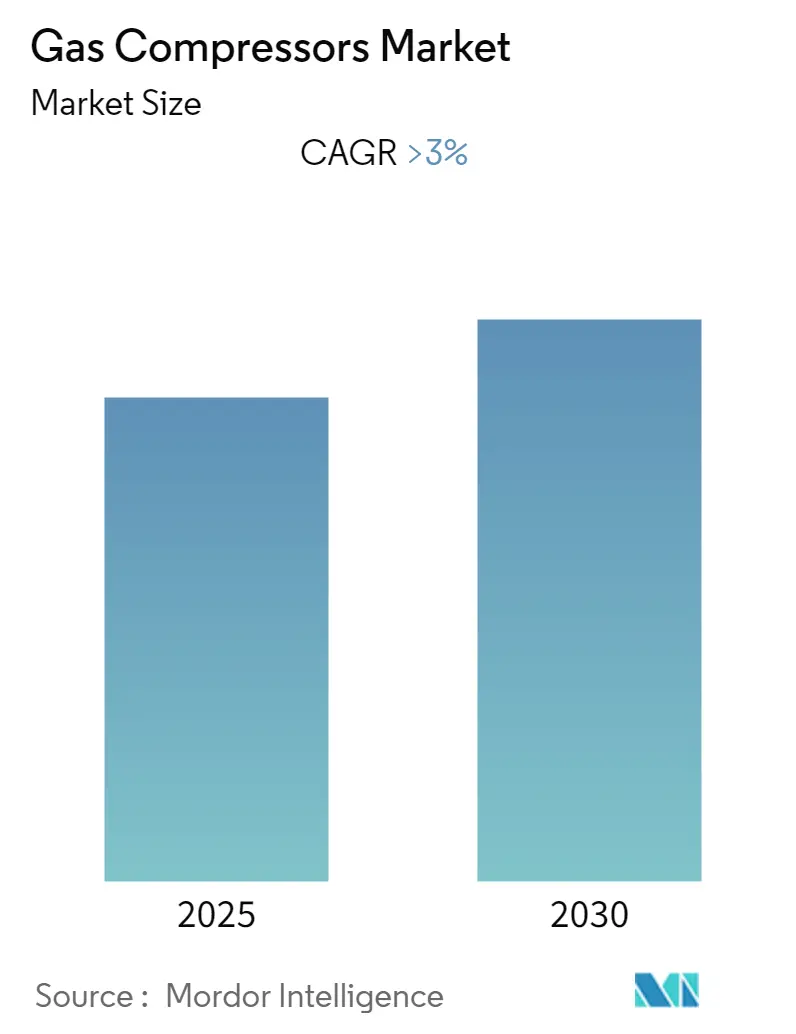

本レポートは、ガスコンプレッサー市場に関する詳細な分析を提供しており、その規模、成長トレンド、および2025年から2030年までの予測を網羅しています。市場は、タイプ別(容積式、遠心式)、エンドユーザー産業別(石油・ガス、電力、石油化学・化学、工業ガス、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。

市場概要

調査期間は2020年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年と設定されています。この期間において、ガスコンプレッサー市場は3.00%を超える年平均成長率(CAGR)で成長すると予測されています。特に、アジア太平洋地域が最も急速に成長し、かつ最大の市場となる見込みです。市場の集中度は中程度と評価されています。

市場分析

Mordor Intelligenceの分析によると、ガスコンプレッサー市場は予測期間中に3%を超えるCAGRで成長すると予想されています。過去において、石油・ガス産業がガスコンプレッサー市場を牽引してきましたが、この傾向は予測期間中も継続すると見られています。

エンドユーザーからの需要増加と各国のエネルギー効率基準の変化に対応するため、ガスコンプレッサーメーカーはエネルギー効率の向上に注力しており、これが将来的に市場に新たな機会をもたらす可能性があります。地域別では、中国とインドからの需要が大部分を占めるアジア太平洋地域が市場を支配すると予測されています。

世界のガスコンプレッサー市場のトレンドと洞察

1. 石油・ガス部門が市場を牽引

過去10年間で環境意識が高まったことにより、多くの国が石炭火力発電からガス火力発電への転換を進め、二酸化炭素排出量の削減を目指しています。これにより、2010年から2020年の間に世界の天然ガス生産量は22.3%増加しました。天然ガスの生産と電力生成のための消費は今後も増加すると予想されており、これが石油・ガス産業におけるガスコンプレッサーの需要を支える主要因となるでしょう。

具体的な例として、インド政府は2020年に、2024年までに約600億米ドルをガスインフラに投資し、2030年までにエネルギーミックスにおけるガスの割合を6%から15%に引き上げる計画を発表しました。このような計画は、予測期間中のガスコンプレッサーの需要を増加させると期待されています。

同様に、中国政府は2060年までにネットゼロ排出を達成する目標を設定しており、国のエネルギー転換計画において天然ガスが二酸化炭素排出量削減に不可欠な役割を果たすと見られています。今後10年間で、天然ガスは中国最大のエネルギー源になると予想されています。

世界的なガス消費量の増加に伴い、液化天然ガス(LNG)の形での国際的なガス取引も活発化しています。2020年末時点で、世界の液化能力は22カ国で約4億5290万トン/年に達し、2020年だけで約2000万トン/年が追加されました。さらに、2021年2月時点では、1億3910万トン/年の液化能力が建設中または開発が承認されています。

また、2021年2月には、カタールがNorth Field East Project(NFE)の最終投資決定(FID)に達しました。このプロジェクトは、それぞれ800万トン/年のLNGトレイン4基で構成され、推定287億5000万米ドルの費用がかかります。この3300万トン/年のプロジェクトは2025年第4四半期に生産を開始し、2026年末から2027年初頭までにカタールのLNG生産量を約1億1000万トン/年に引き上げると予想されています。LNG需要の増加に伴い、同様のプロジェクトが石油・ガス部門におけるガスコンプレッサーの成長を後押しすると考えられます。

これらの要因から、予測期間中、石油・ガス部門がガスコンプレッサー市場を支配すると見込まれています。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、世界で最も急速に発展している地域の一つです。中国、日本、インドといった世界有数の経済大国を擁し、石油・ガス、製造業、発電など様々な産業で急速な発展を遂げています。

ガスコンプレッサーの主要な用途の一つは石油・ガス産業であり、中国やインドのような国々が世界の主要プレーヤーとなっています。これらのコンプレッサーは、天然ガス処理、天然ガス輸送、海上LNG、精製など、石油・ガスサプライチェーンの様々な段階で使用されるため、この地域の石油・ガス市場の成長に伴い、ガスコンプレッサーの需要も増加すると考えられます。

2015年以降、この地域の天然ガス消費量は着実に増加しています。2015年の7164億立方メートルから2020年には8616億立方メートルへと、年平均3.76%の緩やかな成長率で増加しました。天然ガス利用の増加は、アジア太平洋地域のガスコンプレッサー市場成長の主要な推進力の一つとなると予想されており、特に中国とインドがこのシナリオにおいて最大の貢献者となるでしょう。

中国の主要な国営石油・ガス企業である中国石油天然ガス集団(CNPC)によると、中国は石炭ベースのエネルギーへの依存を減らすため、一次エネルギーミックスにおける天然ガスの利用割合を2020年の8.7%から2030年までに12%に引き上げる見込みです。

同様に、インドも天然ガスポートフォリオの拡大を進めています。2021年には、インド政府が2026年までに石油・ガスインフラに7兆5000億インドルピーを投資する計画を発表しました。政府はまた、ガスコンプレッサーの需要をさらに増加させると予想される多数のプロジェクトを公表しており、アッサム州マクムのガスコンプレッサーステーションやラマナータプラム-トゥーティコリン天然ガスパイプラインなどが注目されています。

国際エネルギー機関(IEA)によると、インドの国内天然ガス需要は2021年から2024年の間に4.5%増加すると予測されています。さらに、2020年のIndian Gas Exchange(IGX)の開設も国内の天然ガス取引を強化し、天然ガス関連インフラの需要をさらに高めると期待されています。

これらの要因から、予測期間中、アジア太平洋地域がガスコンプレッサー市場を支配すると見込まれています。

競争環境

ガスコンプレッサー市場は中程度の断片化が進んでいます。この市場の主要プレーヤーには、Ariel Corporation、Atlas Copco AB、Bauer Compressors Inc.、Burckhardt Compression Holding AG、およびIngersoll Rand Inc.などが挙げられます。

最近の業界動向

* 2022年1月:Burckhardt Compressionは、TECNIMONT SpAおよびTecnimont Private Ltdから、インドのビハール州にあるIndian Oil Corporationのポリプロピレンプラント向けに、キャリアガスコンプレッサーおよび窒素ガスコンプレッサーパッケージを供給する契約を獲得しました。

* 2021年4月:Siemens Energy AGは、サウジアラムコのガス貯蔵プロジェクトの一つであるハウィヤ・ウナイザ・ガス貯蔵施設(リヤドの東260kmに位置)向けに、20基の遠心圧縮システムを供給しました。この契約は、同社の市場での地位を強化するものです。

このレポートは、世界のガスコンプレッサー市場に関する詳細な分析を提供しています。研究の範囲、市場の定義、および研究の前提条件が明確にされています。

1. 調査方法と概要

まず、エグゼクティブサマリーで市場の主要な洞察が簡潔にまとめられ、続いて詳細な調査方法論が説明されています。市場の概要では、2027年までの市場規模と需要予測(米ドル建て)が提示されており、最近のトレンドと発展、政府の政策と規制、市場のダイナミクス(推進要因と抑制要因)、サプライチェーン分析、およびポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の包括的な理解が深められています。

2. 市場セグメンテーション

市場は複数の側面から詳細にセグメント化されています。

* タイプ別: ポジティブディスプレイスメント型とダイナミックディスプレイスメント型に分類されます。

* エンドユーザー産業別: 石油・ガス、電力セクター、石油化学・化学産業、工業ガス、その他のエンドユーザー産業に分けられ、各セクターにおけるガスコンプレッサーの需要が分析されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域に焦点を当て、地域ごとの市場特性と成長機会が評価されています。

3. 競争環境

競争環境のセクションでは、主要企業の合併・買収、合弁事業、提携、および契約が分析されています。また、主要プレーヤーが採用している戦略が詳述され、Ariel Corporation、Atlas Copco AB、Bauer Compressors Inc.、Burckhardt Compression Holding AG、General Electric Company、HMS Group、Howden Group Ltd、Ingersoll Rand Inc.、Siemens Energy AGなど、複数の主要企業のプロファイルが提供されています(リストは網羅的ではありません)。

4. 市場機会と将来のトレンド

レポートは、市場の機会と将来のトレンドについても深く掘り下げています。

5. レポートの主要な質問への回答

このレポートでは、以下の重要な質問に対する明確な回答が提供されています。

* 現在の市場規模と成長率: ガスコンプレッサー市場は、予測期間(2025年~2030年)中に3%を超える年平均成長率(CAGR)を記録すると予測されています。

* 主要プレーヤー: Ariel Corporation、Atlas Copco AB、Bauer Compressors Inc.、Burckhardt Compression Holding AG、Ingersoll Rand Inc.などが、ガスコンプレッサー市場における主要企業として挙げられています。

* 最も成長の速い地域: アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、アジア太平洋地域がガスコンプレッサー市場で最大の市場シェアを占めるとされています。

* 対象期間: レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、世界のガスコンプレッサー市場の現状、将来の展望、主要な推進要因、課題、および競争環境に関する包括的かつ詳細な情報を提供し、戦略的な意思決定に役立つ貴重な洞察を提供することを目的としています。最終更新日は2025年12月6日です。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの10億米ドル)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 容積式

- 5.1.2 遠心式

- 5.2 エンドユーザー産業

- 5.2.1 石油・ガス

- 5.2.2 電力セクター

- 5.2.3 石油化学・化学産業

- 5.2.4 産業ガス

- 5.2.5 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東・アフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要プレーヤーが採用した戦略

- 6.3 企業プロファイル

- 6.3.1 アリエル・コーポレーション

- 6.3.2 アトラスコプコAB

- 6.3.3 バウアー・コンプレッサーズ・インク

- 6.3.4 ブルクハルト・コンプレッション・ホールディングAG

- 6.3.5 ゼネラル・エレクトリック・カンパニー

- 6.3.6 HMSグループ

- 6.3.7 ハウデン・グループ・リミテッド

- 6.3.8 インガソール・ランド・インク

- 6.3.9 シーメンス・エナジーAG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ガスコンプレッサーは、気体を圧縮し、その圧力と温度を上昇させる機械装置でございます。体積を減少させることで、気体のエネルギー密度を高め、様々な産業プロセスにおいて不可欠な役割を担っております。一般的に「コンプレッサー」という言葉は空気圧縮機を指すことが多いですが、ガスコンプレッサーは空気だけでなく、天然ガス、水素、窒素、酸素、二酸化炭素、アンモニアなど、多種多様な気体を対象とする点で区別されます。これらの気体を高圧にすることで、貯蔵、輸送、化学反応の促進、あるいは動力源としての利用を可能にし、現代社会の基盤を支える重要な技術の一つでございます。

ガスコンプレッサーは、その圧縮方式によって大きく「容積式」と「遠心式」に分類され、それぞれ異なる特性と用途を持っております。

まず、容積式コンプレッサーは、密閉された空間の体積を機械的に減少させることで気体を圧縮します。

ピストン式(往復動式)は、シリンダー内でピストンが往復運動することで気体を吸入・圧縮・排出する方式です。高圧を得やすく、幅広い圧力・容量に対応可能ですが、振動や騒音が発生しやすい傾向にございます。単段式と多段式があり、多段式はより高圧の圧縮に適しております。

スクリュー式は、一対のらせん状のローターが噛み合いながら回転することで気体を圧縮します。連続運転が可能で、振動が少なく、中程度の圧力と容量に適しております。オイルフリータイプとオイルインジェクションタイプがあり、オイルフリーは高純度なガスを必要とする用途に、オイルインジェクションは高い圧縮効率が求められる用途に用いられます。

ロータリー式には、ベーン式やスクロール式などが含まれます。ベーン式は、回転するローターに設けられた複数のベーン(羽根)が遠心力でシリンダー内壁に押し付けられ、容積を変化させて圧縮します。スクロール式は、固定スクロールと旋回スクロールが噛み合いながら旋回運動することで気体を圧縮し、静音性、小型化、高効率が特徴で、エアコンや冷蔵庫などにも広く採用されております。

ダイヤフラム式は、金属製のダイヤフラム(隔膜)を介して気体を圧縮するため、圧縮室に潤滑油や異物が混入する心配がなく、高純度ガスや腐食性ガスの圧縮に適しております。

次に、遠心式コンプレッサーは、羽根車(インペラ)の高速回転によって気体に運動エネルギーを与え、それを圧力エネルギーに変換することで圧縮します。

遠心式(ラジアル式)は、羽根車が気体を径方向(ラジアル方向)に加速させ、ディフューザーで減速・昇圧します。大容量のガスを連続的に圧縮するのに適しており、オイルフリーでクリーンな圧縮が可能です。石油化学プラントやLNGプラントなどで大規模に利用されます。

軸流式は、羽根車が気体を軸方向(アキシャル方向)に流しながら圧縮します。非常に大容量のガスを扱うことができ、航空機のジェットエンジンなどにも採用される高効率な方式です。

ガスコンプレッサーは、その多様な種類と性能により、非常に幅広い産業分野で活用されております。

石油・ガス産業では、天然ガスの採掘現場からパイプライン輸送、貯蔵、そして液化天然ガス(LNG)プラントにおけるガス液化プロセスに至るまで、あらゆる段階でガスコンプレッサーが不可欠です。また、石油精製や化学プラントにおいても、プロセスガス(水素、メタン、エチレンなど)の圧縮・循環に用いられます。

化学産業では、アンモニアやメタノールなどの合成プロセス、各種化学反応における原料ガスの供給、特殊ガスの製造・供給に利用されます。高圧・高温、あるいは腐食性ガスを扱うため、高い信頼性と耐久性が求められます。

製造業では、半導体製造における高純度ガスの供給、金属加工における保護ガス、食品・飲料製造における窒素ガス充填(酸化防止)や炭酸ガス供給など、製品の品質維持や生産効率向上に貢献しております。

エネルギー産業では、火力発電所における燃料ガス供給、水素ステーションでの水素圧縮、地熱発電における地熱流体の圧縮など、次世代エネルギーシステムの中核を担う技術として注目されております。特に、水素社会の実現に向けて、高圧水素コンプレッサーの開発が加速しております。

医療・製薬産業では、医療用ガスの供給、クリーンルームの環境維持、医薬品製造プロセスにおける特殊ガスの利用など、衛生管理と精密な制御が求められる分野で活躍しております。

環境関連分野では、ごみ焼却施設での排ガス処理、下水処理場での曝気(ばっき)プロセス、二酸化炭素回収・貯留・利用(CCUS)技術におけるCO2圧縮など、環境負荷低減に貢献する役割も担っております。

ガスコンプレッサーの性能と信頼性を支えるためには、様々な関連技術が不可欠でございます。

駆動源としては、電動モーターが最も一般的ですが、大規模プラントではガスタービンや蒸気タービン、ディーゼルエンジンなども用いられます。近年では、省エネルギー化のためにインバーター制御による回転数制御が広く採用されております。

制御システムは、PLC(プログラマブルロジックコントローラー)やDCS(分散制御システム)、SCADA(監視制御およびデータ収集システム)などを用いて、コンプレッサーの自動運転、遠隔監視、異常診断、最適運転を実現します。

熱交換器・冷却システムは、圧縮によって発生する熱を除去し、効率的な運転を維持するために重要です。インタークーラーやアフタークーラーなどが用いられます。

分離・精製技術は、圧縮するガス中の水分、油分、不純物などを除去するために不可欠です。フィルター、ドライヤー(吸着式、冷凍式)、セパレーターなどが組み合わされます。

材料技術は、高圧、高温、腐食性ガスといった過酷な環境下での運転に耐えうる、耐腐食性、耐摩耗性、高強度な材料の開発・選定に貢献しております。

IoT(モノのインターネット)やAI(人工知能)の導入により、運転データのリアルタイム収集・分析、予知保全、運転最適化、エネルギー管理などが進化し、より効率的で信頼性の高い運用が可能となっております。

ガスコンプレッサー市場は、世界の産業活動の活発化とエネルギー需要の増加を背景に、堅調な成長を続けております。特に、新興国の工業化や都市化の進展が市場拡大の大きな牽引役となっております。

一方で、地球温暖化対策としての環境規制強化は、コンプレッサー技術に大きな影響を与えております。省エネルギー性能の向上、CO2排出量削減への貢献、そしてメタン排出削減技術の開発が強く求められております。また、水素エネルギー社会の実現に向けた投資の加速や、CCUS(二酸化炭素回収・利用・貯留)技術の実用化に伴い、高圧水素コンプレッサーやCO2コンプレッサーの需要が急速に高まっております。

しかし、高エネルギー消費、初期投資の高さ、メンテナンスコスト、そして高圧ガスを扱う上での安全性確保といった課題も存在します。これらの課題を克服するため、メーカー各社は技術革新に積極的に取り組んでおります。

ガスコンプレッサーの将来は、持続可能な社会の実現とデジタル化の進展が主要な方向性となるでしょう。

省エネルギー化は、今後も最重要課題であり続けます。高効率モーター、インバーター制御のさらなる普及、廃熱回収システムの高度化、そしてAIによる運転最適化を通じて、エネルギー消費量の削減が追求されます。

環境対応は、水素社会の実現に向けた高圧水素コンプレッサーの性能向上とコストダウン、CCUS技術におけるCO2コンプレッサーの大型化・高効率化が中心となります。また、メタン排出削減に貢献する技術も重要性を増すでしょう。

スマート化・デジタル化は、IoTセンサーによる運転データのリアルタイム監視、AIを活用した予知保全、遠隔診断、自動制御の進化を促します。これにより、ダウンタイムの削減、メンテナンスコストの最適化、運転効率の最大化が図られます。

新素材・新技術の開発により、コンプレッサーの軽量化、小型化、高耐久性、耐腐食性の向上が進み、より多様な用途や過酷な環境下での利用が可能となります。特に、オイルフリー技術の進化は、高純度ガスを扱う分野での需要をさらに高めるでしょう。

安全性向上は、高圧ガスを扱う機器として常に最優先されるべき課題です。最新の安全基準への適合、異常検知システムの高度化、緊急停止機能の強化など、安全技術の進化が継続的に図られます。

ガスコンプレッサーは、エネルギー転換、環境保護、産業のデジタル化といったグローバルなトレンドの中で、その役割をさらに拡大し、社会の持続的な発展に不可欠な基幹技術として進化し続けることでしょう。