ガス検知器市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ガス検知器市場レポートは、通信タイプ(有線、無線)、検知器タイプ(固定式 - 電気化学式、半導体式など)、エンドユーザー産業(石油・ガス、化学・石油化学、水・廃水、金属・鉱業など)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガス検知器市場の概要

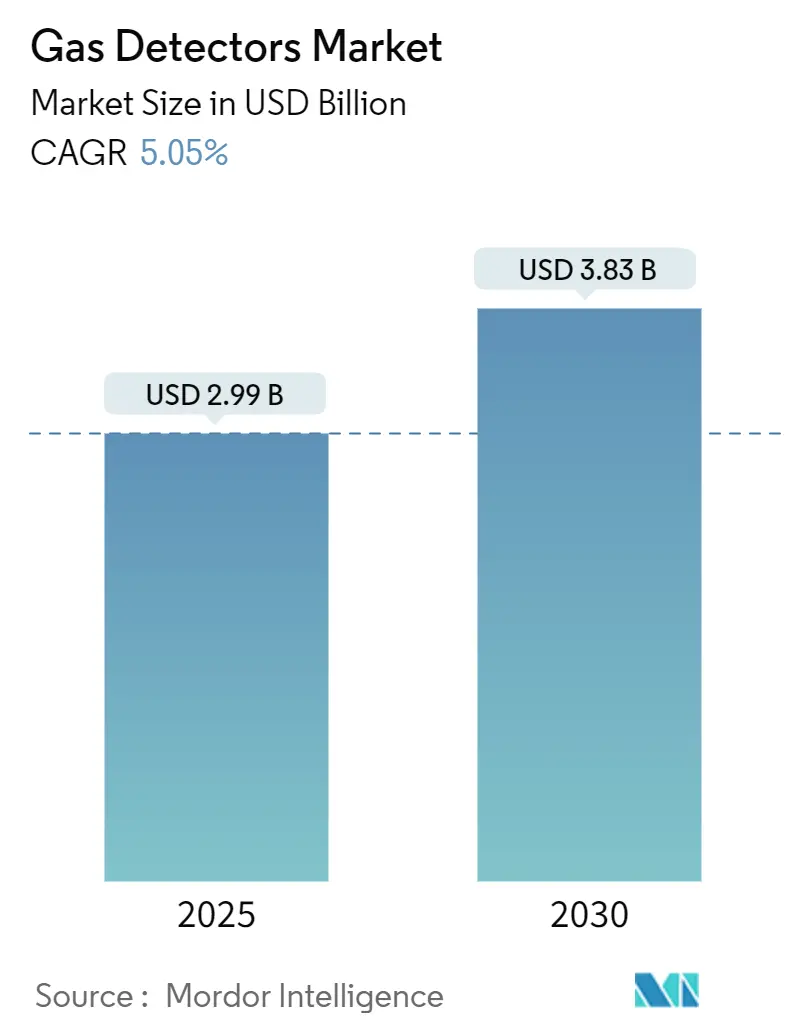

ガス検知器市場は、2025年には29.9億米ドルの規模に達し、2030年までに年平均成長率(CAGR)5.05%で拡大し、38.3億米ドルに達すると予測されています。この成長は、リアルタイムの作業員安全ソリューションへの設備投資の増加、既存プラントにおける改修需要の高まり、および予測分析エンジンにデータを供給するコネクテッド検知プラットフォームの統合によって牽引されています。

OSHA、NFPA 72、および地域の鉱業規制の厳格な施行は、機器の交換サイクルを促進しています。また、LNG中流ハブ、水素製造設備、リチウムイオン電池生産ラインの継続的な建設は、可燃性ガスおよび有毒ガス監視の基本的な需要を高めています。安全システムに対するサイバーセキュリティ規制の強化は、認証されたセンサーハードウェアとセキュアなIoTソフトウェアスタックを組み合わせることができるベンダーへの調達を促しています。有線ネットワークが既存設備で依然として主流であるものの、ワイヤレスメッシュトポロジーと複数年バッテリーモジュールの進歩により、総設置コストが削減され、遠隔地の坑口や一時的なターンアラウンドゾーンといった未開拓のニッチ市場が開拓されています。市場競争は激化しており、既存のグローバルサプライヤーは、ドリフト率の低減、水素特異性、またはサブスクリプションベースの校正サービスを約束する専門ベンダーに対して市場シェアを守ろうとしています。

主要なレポートのポイント

* 通信タイプ別: 2024年には有線システムがガス検知器市場シェアの51.0%を占めましたが、ワイヤレスソリューションは2030年までに最高の7.3%のCAGRを記録すると予測されています。

* 検知器タイプ別: 2024年には固定式設備がガス検知器市場規模の52.1%を占めましたが、携帯式および可搬式ユニットは2030年までに7.0%のCAGRで成長すると推定されています。

* 最終用途産業別: 2024年には化学・石油化学産業が収益の39.1%を占め、公益事業は2030年までに6.9%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの49.1%を占め、2030年までに7.01%のCAGRで成長すると予測されています。アジア太平洋地域は、最も成長が速く、最大の市場です。

市場の動向と洞察

促進要因

1. 危険産業における厳格な作業員安全義務:

規制当局は、定期的なスポットチェックではなく、ライブの環境テレメトリーを要求しており、鉱山、精製所、化学工場は継続的な監視ネットワークの導入を余儀なくされています。OSHAの2025年のデータ駆動型検査プログラムは、事業者に従来の単一ガスユニットを、読み取り値を集中ダッシュボードに送信するネットワーク化された多ガスアレイに置き換えるよう促しています。オーストラリアの石炭法は、坑道排水路(MDR)の認証を義務付けており、防爆型固定ヘッドやUAV搭載センサーによる地下メタンの3次元マッピングの需要が高まっています。地方自治体の水道事業者は、硫化水素に関するNFPA 820の基準を遵守する必要があり、湿式井戸換気スペースの数千ユニットにわたる改修につながっています。主要ベンダーは、アラームが作動する前に異常パターンを検出する予測分析ソフトウェアを提供し、Industrial Scientificの2050年までに職場での死亡事故をなくすというビジョンなどの「ゼロハーム」指令に合致しています。

2. スマートコネクテッド検知器の設置増加:

IoT接続により、ガス検知器市場は製品販売からデータサービスエコシステムへと変化しています。BlacklineのEXO 8は、1回の充電で100日間クラウドにストリーミングでき、遠隔地の安全チームがリアルタイムで暴露傾向を監視することを可能にします。HoneywellのSensepoint XCLはBluetooth Low Energyを介してスマートフォンとペアリングし、技術者を段階的にガイドし、校正時間を最大30%短縮します。予測ダッシュボードはセンサー交換を自動的にスケジュールし、熟練労働者不足を緩和し、計画外のダウンタイムを削減します。Industrial ScientificのiNet Exchangeのようなサブスクリプションバンドルは、ハードウェア、消耗品、分析機能を複数年契約で提供し、調達を設備投資から運用費用へと移行させます。自動化されたコンプライアンスログは、監査準備期間を数週間から数時間に短縮し、地域ごとに異なる規制を扱う多国籍企業にとって魅力的な利点となっています。

3. リアルタイム多ガス監視の需要増加:

複雑な化学・石油化学プラントでは、複数の有毒および可燃性ハザードが存在するため、単一ガスユニットから多ガス分析装置への移行が進んでいます。これにより、機器の数を減らし、トレーニングの複雑さを軽減できます。Gas Clip TechnologiesのMGC Simpleは、2年間メンテナンスフリー設計で4種類のガスをカバーし、充電クレードルやバンプテストルーチンを不要にします。Riken KeikiのGX-9000は、最大6種類のガスを同時に測定し、最大45mのサンプリングが可能で、単一の設置ポイントからプラント全体の可視性を提供します。内蔵のガスライブラリは25種類以上の化学物質にわたる自動補正係数を可能にし、ワイヤレスリレーは閾値を超えた場合に換気またはプロセス停止シーケンスをトリガーします。統合されたデバイスは、検出ポイントあたりの生涯コストを削減し、分散した作業員の在庫管理を簡素化します。

4. LNG中流および水素インフラの拡大:

エネルギー転換のメガプロジェクトは、超高速漏洩検知を必要とする水素およびLNG設備を拡大しています。水素の4-75%の可燃範囲と高い拡散性は、International Gas DetectorsのMK8ペリストール技術のような、応答が速く、中毒耐性のあるセンサーを必要とします。LNGターミナルは、極低温液体の急速な気化が数分以内に爆発性混合物を生成する可能性があるため、高密度のメタン監視が必要です。新規プラントでは、数千のノードをサポートするワイヤレスメッシュネットワークがますます設計に組み込まれ、ゲートウェイコントローラーが暗号化されたデータをDCS環境にルーティングして統合された安全停止を実現します。特殊センサーのコストは、炭化水素のみのモデルよりも20-35%高く、予測期間を通じてガス検知器市場の価値構成をプレミアム層へと押し上げています。

抑制要因

1. 高い初期費用と限られた製品差別化:

工業用多ガス携帯式検知器は、1台あたり500米ドルから1,500米ドルで、設置ハードウェア、試運転、ユーザー研修を含めると2倍になります。AimSafety PM400は558.57米ドル、Gas ClipのメンテナンスフリーMGC Simpleは697.07米ドルで販売されており、校正不要の主張に関連する価格プレミアムを示しています。低コストのアジア製クローンは、既存ブランドを最大50%下回り、利益率を圧迫し、予算制約のあるプラントでの交換プログラムを遅らせています。固定システム設置は、認証された導管、制御盤、機能テストを含めると、中規模の精製所セクションで100万米ドルを超えることがよくあります。価格感度は、規制の施行が一貫していない地域で増幅され、一部の事業者がアップグレードを延期することを可能にしています。

2. メンテナンス・校正の負担:

電気化学セルおよび触媒セルは毎月2-5%ドリフトするため、6-12ヶ月ごとに1台あたり35-85米ドルで再校正が必要です。ISO/IEC 17025認証が義務付けられている場合は100米ドル以上かかることもあります。遠隔地の鉱山やオフショアプラットフォームでは、サービス料金を上回る旅費が発生し、校正中の生産停止はシフト計画を複雑にします。携帯式機器のフリートは、期限切れのセンサーが現場で流通するのを避けるために、資産追跡システムを必要とします。一部の事業者はコスト削減のために間隔を延長しようとしますが、偽陰性や規制罰金の危険を冒します。予測メンテナンスプラットフォームは事前警告を発し、事前に校正されたセンサーカートリッジを出荷しますが、多くの予算担当者は定期的なサブスクリプション料金に依然として警戒しています。

セグメント分析

通信タイプ別:改修の柔軟性でワイヤレスの勢いが増す

有線セグメントは、既存の精製所、LNGトレイン、化学プラントが危険区域基準を満たす実績のある有線ループに依存しているため、2024年の収益の51.0%を占めました。これらの既存環境では、ガス検知器市場は電磁干渉に耐える防爆型ジャンクションボックスと装甲ケーブル配線を引き続き支持しています。しかし、ワイヤレスソリューションは、掘削コストや一時的なターンアラウンドスケジュールが迅速な展開に有利なプロジェクトに支えられ、2030年までに7.3%のCAGRで成長すると予測されています。初期の無線システムはバッテリー寿命が限られていましたが、第2世代のメッシュ設計は1回の充電で最大100日間の稼働時間を提供し、複数のゲートウェイを介してデータをプラントの監視制御ネットワークに転送できます。新規の水素ハブやバッテリープラントでは、ワイヤレスノードが有線安全区域ゲートウェイにデータを供給するハイブリッドアーキテクチャがますます予算に組み込まれており、柔軟性と確実な稼働時間を両立させています。規制当局は、適切に冗長化されたワイヤレスの生命安全ループを承認し始めており、これは欧州連合や米国の一部などの管轄区域における歴史的な導入障壁を取り除く政策の進化です。

ワイヤレスの採用は、異なる現場機器を共通の資産性能ダッシュボードの下に統合しようとするデジタルトランスフォーメーション予算からも恩恵を受けています。調達チームが総所有コストを計算すると、導管、ケーブルトレイ、および高温作業許可の排除が、ワイヤレス分析装置のプレミアム価格を相殺することがよくあります。追加されたモビリティは、一時的な配管変更が毎日新たな漏洩経路を生み出すターンアラウンドイベント中の安全カバー範囲を拡大します。2024年のターンアラウンドシーズン中にワイヤレスパックを試用した下流の石油化学企業は、密閉空間への立ち入り違反が15%減少し、メンテナンス期間が8%短縮されたと報告しています。これらの運用上の成果は、投資回収モデルを強化し、経営陣の賛同を固め、より広範なガス検知器市場におけるワイヤレスシェアの獲得をさらに加速させています。

最終用途産業別:化学産業がリーダーシップを維持し、公益事業が加速

複雑な反応プロセス、溶剤貯蔵施設、および原料パイプラインにより、化学・石油化学産業は2024年の収益の39.1%を占める最大の購入センターとなっています。多くの事業者は、蒸気分解、芳香族、ポリオレフィンユニットを統合するメガプロジェクトを運営しており、それぞれが独自のハザードプロファイルを持ち、包括的な4層安全アーキテクチャを必要とします。その結果、大規模な複合施設では数千のポイントセンサーとオープンパスセンサーが展開され、化学セグメントがガス検知器市場の基盤となっています。企業の持続可能性への誓約により、不活性ガスブランケットが展開される場所では酸素欠乏および二酸化炭素監視が追加され、検知器の密度がさらに高まっています。プロセス最適化評議会は現在、フレア損失削減目標に漏洩検知分析を組み込んでおり、化学マージンが厳しくなっても継続的な予算配分を確保しています。

公益事業は、都市ガス配給の近代化、スマートメーターの展開、およびコンプレッサーステーションのデジタル化により、6.9%の予測CAGRで最も急速に成長する採用セグメントとして浮上しています。米国における老朽化したパイプライン交換への連邦資金提供と、欧州における国境を越えた相互接続のアップグレードは、持続的な検知器需要を支えています。電力会社は、バッテリーエネルギー貯蔵システムや水素対応ガスタービンピーク負荷発電所における監視も拡大しています。水・廃水処理事業者は、更新されたNFPA 820およびEPAクリーンウォーター法解釈を遵守するために、硫化水素および塩素センサーを追加しています。鉱業会社は、地下坑道におけるメタン、一酸化炭素、および酸素欠乏を追跡するために、多ガス携帯式機器のフリートに投資しています。石油・ガス大手は引き続き上流および中流資産を装備していますが、商品サイクルに関連する設備投資の変動は、ベンダーが公益事業および地方自治体のインフラプロジェクトへと多様化することを促しています。この多様化は、安定したベースライン需要を支え、ガス検知器市場全体の構造的弾力性を強調しています。

検知器タイプ別:固定ネットワークが大規模サイトを支え、携帯式が作業員の移動性を捉える

固定式検知器は、プロセスユニット、コンプレッサービル、貯蔵球体周辺での24時間365日の連続監視がAPI RP 500およびIEC 60079規格で義務付けられているため、2024年の収益の52.1%を占めました。電気化学セルは、コスト性能比が有利なため、有毒ガスサービスで主流であり、赤外線オープンパスアレイは、風による急速な拡散がポイント検出を複雑にする炭化水素積載ラックを監視します。半導体センサーは、事業者が電解槽パークや燃料電池車ステーションを建設するにつれて、水素サービスラインで拡大しています。光イオン化検知器は、低ppmの揮発性有機化合物(VOC)を放出する溶剤貯蔵室や半導体製造ラインを保護します。MEMSマイクロ熱量計素子は、消費者および軽工業セグメントで登場していますが、湿度および極端な温度における性能のトレードオフは、重工業での採用を依然として制限しています。

携帯式および可搬式ユニットは、作業員中心の安全プロトコルが個人暴露監視を推進するため、2030年までに7.0%のCAGRで成長する態勢にあります。多ガス携帯式検知器は現在、カラーOLEDスクリーン、自動バンプチェック、および暴露ログをリアルタイムで監督者に中継するBluetoothゲートウェイを統合しています。このセグメントは、バッテリーコストの低下から恩恵を受けており、毎日の充電ルーチンを不要にし、大規模なIoTコンプライアンスプログラムをサポートする2年間の連続稼働設計を可能にしています。建設会社、造船所、再生可能エネルギーサイトは、固定インフラを構築することなく、一時的な安全境界を作成する可搬式エリアモニターを高く評価しています。携帯式検知器の全体的な採用は出荷量を増加させますが、ベンダーがサブスクリプションファームウェアとレポート分析をバンドルしない限り、平均販売価格の低下がセグメント収益を抑制します。その結果、固定式と携帯式のガス検知器市場シェアのバランスは2030年までにほぼ同等に近づきますが、固定式ノードが依然として世界の収益のわずかな過半数を占めるでしょう。

地域分析

アジア太平洋地域は、2024年に世界の収益の49.1%を占め、中国の石炭化学複合施設の急増、インドの新規精製所、東南アジアのバッテリーサプライチェーン投資の波に支えられ、最速の7.01%のCAGRを維持すると予測されています。中国の緊急管理省による頻繁な安全監査は、施設事業者に未認証の低コスト輸入品をATEXおよびIECEx準拠の機器に置き換えるよう強制しています。韓国と日本は水素充填ネットワークを加速させており、各ポンプには消防法で義務付けられている二重冗長水素センサーが組み込まれています。インドのJal Jeevan Missionは、数千の水処理プラントで塩素およびオゾン監視のアップグレードを促し、需要をさらに拡大しています。国内の電子機器メーカーは窒化ガリウムパワースイッチの製造を強化しており、特殊なアンモニアおよび塩化水素検出の新たな機会を創出しています。

北米は収益シェアで第2位にランクされており、OSHAの施行、シェールガス処理、およびメキシコ湾岸沿いの液化天然ガス輸出ターミナルによって牽引されています。ニューヨーク市の地方条例157は、2025年5月までに住宅用天然ガス検知器を義務付けており、ガス検知器市場の住宅および軽商業セグメントに数百万ユニットの需要を注入しています。インフラ投資雇用法の下で資金提供される米国の水素ハブは、暗号化されたワイヤレスバックボーンを備えた多ガス固定ネットワークを規定しており、水素特異性センサーの注文を刺激しています。カナダのオイルサンド事業では、-40°Cでも正確なヒーターと分析装置が指定されており、極寒地対応機器ラインを持つベンダーが有利です。モンテレイとバヒオ周辺のメキシコの工業地帯は、OEMの持続可能性監査を満たすために、自動車塗装工場にVOC検知器を統合しています。

欧州は、厳格なATEX準拠、EPBDの室内空気質義務、および脱炭素化目標を維持しており、これらが相まって安定したアップグレードを支えています。ライン川沿いのドイツの大規模な化学盆地は、揮発性排出物を削減するためにベンゼンおよびブタジエン監視に投資しており、英国は居住者の健康を改善するために商業オフィスにおけるCO2監視を義務付けています。北海沖のプラットフォームでは、100 ppmを超える硫化水素濃度に対応する検知器ヘッドと、プラットフォーム上部で200メートルにわたるオープンパス赤外線ユニットが要求されます。東欧の加盟国は、EUの結束基金を活用して地域暖房プラントを近代化し、一酸化炭素およびメタンセンサーを複合熱電併給モジュールに統合しています。地中海のLNG輸入ターミナルは、運用を中断することなく既存の桟橋を改修するために、ワイヤレスの炎およびガスパッケージを採用しています。

中東およびアフリカ地域は収益シェアは小さいものの、グリーン水素パイロットプラント、液化トレイン、および鉱業拡張回廊で堅調な採用が見られます。GCCの精製業者は、ユーロVI硫黄制限を満たすためにハイドロクラッカーユニットを改修し、その過程で触媒ビーズLELヘッドをアップグレードしています。南アフリカの金鉱山は、深部坑道における継続的な固定監視を義務付ける鉱物資源省のより厳格な監督に直面しています。ラテンアメリカでは、ブラジルのプレソルト沖合油田は、高濃度の硫化水素に対応する高仕様の検知器を必要とし、チリのリチウム塩水処理業者は環境法規を遵守するために塩化水素分析装置を設置しています。これらの地域的なダイナミクスは、予測期間を通じてガス検知器市場におけるバランスの取れた多層的な成長を支えています。

競争環境

ガス検知器市場の競争環境は中程度に細分化されています。Honeywell、MSA Safety、Emersonは、グローバルなチャネルネットワーク、幅広いセンサーラインナップ、およびマネージドサービスのアドオンを活用しています。Honeywellは2025年第1四半期に98.2億米ドルの連結収益を計上し、その安全・生産性セグメントは、Sensepoint XCLのスマートビルディング改修への出荷拡大により2桁成長を示しました。同社の2026年下半期に予定されている3分割は、製品の焦点を明確にし、純粋な評価倍率を解き放つ可能性があります。MSA Safetyは2025年第1四半期に4億2130万米ドルの売上を報告し、ガス検知製品は17%の有機的成長を達成しました。これは、2025年5月のM&C TechGroupの買収により、サンプル抽出分析の専門知識が拡大されたことによってさらに増幅されました。

Industrial Scientificはサブスクリプション重視の戦略を追求しており、そのiNetプラットフォームは世界中で100万台以上の検知器を遠隔校正し、2023年以降顧客のダウンタイムを40%削減しました。International Gas Detectorsは水素対応ペリストールに特化しており、シリコン中毒に耐性のある独自の触媒配合を保有しており、いくつかの電解槽OEMから評価されています。CO2Meterは、最大128ノードとMODBUS統合をサポートするコントローラーを備えた固定式室内環境システムで競争しており、この機能セットはホスピタリティおよび飲料業界の顧客を獲得しています。Blackline、Dräger、Riken Keikiがトップティアを占め、それぞれ堅牢な携帯式検知器と長時間の稼働時間を強調しています。アジアのニッチな参入企業は低コストの単一ガスユニットを提供し、低価格帯で価格競争を激化させていますが、IEC Ex監査やサイバーセキュリティ侵入テストに合格するのに苦労しています。

戦略的な動きは、ワイヤレスプロトコル認証、IEC 62443-4-2サイバー強化、および予測可能なキャッシュフローを生み出すサービス付き契約を中心に展開しています。いくつかの大手企業は、サードパーティ分析用のREST APIを開放することで攻撃対象領域を拡大し、産業用IoTエコシステムの中心に位置付けられています。特許出願は、非消費型センサーフィルムおよびレーザーベース分光法における活動の活発化を示しており、既存の校正収益源を破壊する可能性のあるゼロメンテナンス検知器への転換を示唆しています。全体として、設備投資から運用費用へのビジネスモデルは、顧客の生涯価値を高め、予測期間を通じてガス検知器市場における競争の激しさを維持すると予想されます。

ガス検知器業界の主要企業

* Honeywell International Inc.

* Drägerwerk AG & Co. KGaA

* MSA Safety Incorporated

* Industrial Scientific Corporation

* Teledyne Gas & Flame Detection

最近の業界動向

* 2025年5月: MSA Safetyは、複雑なプロセス産業向けのガス分析能力を拡大するため、M&C TechGroupの買収を完了しました。

* 2025年4月: Honeywellは、2025年第1四半期の収益が98.2億米ドルに達した後、2026年下半期までに3分割する企業計画を発表しました。

* 2025年3月: Honeywellは、22億米ドルでSundyneの買収を完了し、高速ポンプおよびコンプレッサーポートフォリオをプロセス安全スタックに追加しました。

* 2025年1月: Honeywell BW Clip4の2年間メンテナンスフリー稼働時間とBluetoothデータエクスポート機能を備えた携帯式多ガス検知器が発売されました。

このレポートは、世界のガス検知器市場に関する詳細な分析を提供しています。市場は、世界中の市場参加者によるガス検知器の販売から生じる収益によって定義されています。

1. 調査範囲と市場セグメンテーション

本調査は、通信タイプ(有線、無線)、検知器タイプ(固定型:電気化学式、半導体式、光イオン化式、触媒式、赤外線式、MEMS;携帯型・可搬型:マルチガス、シングルガス)、エンドユーザー産業(石油・ガス、化学・石油化学、水・廃水、金属・鉱業、公益事業、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場をセグメント化し、各セグメントの市場規模と予測を金額(USD)および数量(ユニット)で提供しています。

2. 市場の現状と成長予測

世界のガス検知器市場は、2025年に29.9億米ドルと評価されており、2030年までに38.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.05%です。

3. 市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* 危険な産業における厳格な労働者安全規制の義務化

* スマートでコネクテッドな検知器の設置増加

* リアルタイムのマルチガス監視に対する需要の高まり

* ミッドストリームLNGおよび水素インフラの拡大

* スマートビルディングにおける室内空気品質規制への準拠

* リチウムイオン電池工場におけるガス漏れ監視の強化

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い初期費用と製品差別化の限定性

* メンテナンスと校正にかかる負担

* IIoT対応検知器におけるサイバーセキュリティへの懸念

* 半導体センサーの定期的な供給不足

5. 主要な市場トレンドと地域別成長

* 地域別成長: アジア太平洋地域は、急速な工業化と水素インフラの構築により、2030年までに最も大きな絶対成長を遂げると予測されており、7.01%のCAGRで拡大する見込みです。

* 検知器タイプ別成長: 労働者の移動性や閉鎖空間での規制強化が採用を促進するため、携帯型および可搬型ユニットが7.0%のCAGRで最も速く成長すると予測されています。

* 通信技術トレンド: ケーブル配線コストの削減と迅速な展開が可能であることから、ワイヤレスメッシュネットワークが7.3%のCAGRで牽引力を増しています。

6. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Honeywell International Inc.、Drägerwerk AG & Co. KGaA、MSA Safety Incorporated、Emerson Electric Co.、Industrial Scientific Corporation、Teledyne Gas & Flame Detection (Teledyne Technologies Inc.)、理研計器株式会社、Crowcon Detection Instruments Ltd.、Hanwei Electronics Group Corp.、Trolex Ltd.、Sensidyne LP、新コスモス電機株式会社、SENSIT Technologies LLC、International Gas Detectors Ltd.、GfG Gesellschaft für Gerätebau mbH、GASTEC Corporation、横河電機株式会社、Siemens AG – Process Safety Division、Pem-Tech Inc.、RKI Instruments Inc.、WatchGas B.V.、Ion Science Ltd.、Ametek – Sensor Electronicsといった主要企業のプロファイルが詳細に分析されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

7. 市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 危険産業における厳格な労働者安全義務

- 4.2.2 スマートで接続された検出器の設置増加

- 4.2.3 リアルタイム多ガス監視の需要増加

- 4.2.4 中流LNGおよび水素インフラの拡大

- 4.2.5 スマートビルにおける室内空気質の遵守

- 4.2.6 リチウムイオン電池工場におけるガス漏れ検査

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用と限られた製品差別化

- 4.3.2 メンテナンス・校正の負担

- 4.3.3 IIoT対応検出器におけるサイバーセキュリティの懸念

- 4.3.4 定期的な半導体センサーの供給不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 通信タイプ別

- 5.1.1 有線

- 5.1.2 無線

-

5.2 エンドユーザー産業別

- 5.2.1 石油・ガス

- 5.2.2 化学・石油化学

- 5.2.3 水・廃水

- 5.2.4 金属・鉱業

- 5.2.5 公益事業

- 5.2.6 その他のエンドユーザー産業

-

5.3 検出器タイプ別

- 5.3.1 固定式

- 5.3.1.1 電気化学式

- 5.3.1.2 半導体式

- 5.3.1.3 光イオン化式

- 5.3.1.4 接触燃焼式

- 5.3.1.5 赤外線式

- 5.3.1.6 MEMS

- 5.3.2 ポータブル・可搬型

- 5.3.2.1 複合ガス

- 5.3.2.2 単一ガス

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル・インク

- 6.4.2 ドレーゲルヴェルクAG & Co. KGaA

- 6.4.3 MSAセーフティ・インコーポレイテッド

- 6.4.4 エマソン・エレクトリック・カンパニー

- 6.4.5 インダストリアル・サイエンティフィック・コーポレーション

- 6.4.6 テレダイン・ガス&フレーム・ディテクション(テレダイン・テクノロジーズ・インク)

- 6.4.7 理研計器株式会社

- 6.4.8 クローコン・ディテクション・インスツルメンツ・リミテッド

- 6.4.9 ハンウェイ・エレクトロニクス・グループ・コーポレーション

- 6.4.10 トロレックス・リミテッド

- 6.4.11 センシダインLP

- 6.4.12 新コスモス電機株式会社

- 6.4.13 センシット・テクノロジーズLLC

- 6.4.14 インターナショナル・ガス・ディテクターズ・リミテッド

- 6.4.15 GfG ゲゼルシャフト・フュア・ゲレーテバウmbH

- 6.4.16 ガステック株式会社

- 6.4.17 横河電機株式会社

- 6.4.18 シーメンスAG – プロセス安全部門

- 6.4.19 ペムテック・インク

- 6.4.20 RKIインスツルメンツ・インク

- 6.4.21 ウォッチガスB.V.

- 6.4.22 イオン・サイエンス・リミテッド

- 6.4.23 アメテック – センサーエレクトロニクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガス検知器は、空気中に存在する特定のガス、または複数のガスの種類とその濃度を検知し、測定する装置でございます。その主な目的は、人命の安全確保、設備や施設の保護、環境監視、そして生産プロセスの管理にあります。特に、可燃性ガスによる爆発、毒性ガスによる中毒、酸素欠乏による窒息といった危険から人々を守るために不可欠な役割を担っております。また、特定の産業ガスや環境汚染物質の監視にも広く利用されております。

ガス検知器には、その検出方式や用途、形態によって様々な種類がございます。

まず、検出方式による分類では、主に以下の方式が挙げられます。

接触燃焼式は、可燃性ガスを対象とし、白金コイルなどの触媒上でガスを燃焼させ、その際の抵抗変化を検知する方式です。比較的安価で広い濃度範囲を測定できますが、酸素が必要であり、触媒毒の影響を受ける可能性がございます。

半導体式は、金属酸化物半導体の表面にガスが吸着することで電気抵抗が変化する現象を利用します。可燃性ガスや一部の毒性ガスに高感度ですが、選択性が低い場合や寿命が短いことが課題となることもございます。

電気化学式は、特定のガスが電解液と電極の間で化学反応を起こし、発生する電流を測定する方式です。毒性ガスや酸素の検知に優れ、高い精度と選択性を持つことが特徴でございます。

光干渉式(赤外線吸収式)は、ガスが特定の波長の赤外線を吸収する性質を利用します。可燃性ガスや二酸化炭素の検知に用いられ、酸素を必要とせず、触媒毒の影響も受けないため、安定した測定が可能です。ただし、比較的高価でございます。

光イオン化式(PID)は、紫外線ランプを用いて揮発性有機化合物(VOC)をイオン化し、その際に生じる電流を測定します。非常に高感度で、多種多様なVOCを検知できる利点がございます。

熱伝導式は、ガスの熱伝導率が空気と異なることを利用し、高濃度のガスや水素、ヘリウムなどの検知に用いられます。

次に、用途や形態による分類では、大きく分けて携帯型と定置型がございます。

携帯型ガス検知器は、作業員が身につけたり、持ち運んだりして使用するもので、個人用保護具としての役割が大きく、複数のガスを同時に検知できる複合ガス検知器が主流でございます。作業現場での移動が多い場合や、密閉空間への入域前点検などに用いられます。

定置型ガス検知器は、工場やプラント、ビルなどの特定の場所に常設され、連続的にガス濃度を監視します。警報システムや換気設備と連動し、異常時には自動的に警報を発したり、対策を講じたりすることが可能でございます。

また、ポンプでガスを吸引して測定する吸引式と、自然拡散でセンサーにガスが到達する拡散式もございます。吸引式は、離れた場所や密閉空間のガスを安全に測定する際に有効でございます。

ガス検知器は、多岐にわたる産業分野で活用されております。

石油化学プラント、製鉄所、発電所などでは、可燃性ガスや硫化水素、一酸化炭素といった毒性ガスの漏洩監視に不可欠でございます。半導体工場では、特殊ガスの微量漏洩を検知し、クリーンルームの安全を確保します。下水処理場やトンネル工事現場では、硫化水素やメタン、酸素欠乏の監視に用いられ、作業員の安全を守ります。食品工場や冷蔵倉庫ではアンモニア漏洩の監視、医療機関では麻酔ガスや滅菌ガスの監視に利用されます。一般のビルや商業施設でも、一酸化炭素や二酸化炭素の濃度監視を通じて、居住者の快適性と安全性を確保しております。その他、船舶、鉱山、消防、レスキュー活動など、危険が伴うあらゆる現場でその重要性が認識されております。

関連技術としては、まずセンサー技術の進化が挙げられます。高感度化、小型化、長寿命化、そして特定のガスに対する選択性の向上が常に追求されており、MEMS(微小電気機械システム)技術の応用なども進んでおります。また、無線通信技術の発展により、ガス検知器が検知したデータをリアルタイムで送信し、遠隔地からの監視やIoTシステムとの連携が可能になっております。これにより、広範囲の監視や、複数の検知器からのデータを一元的に管理することが容易になりました。AIやデータ解析技術は、検知データから異常の兆候を早期に発見したり、ガス発生源を特定したり、誤報を削減したりするのに貢献しております。クラウドコンピューティングは、これらのデータを集約し、分析、可視化することで、より高度な安全管理や予知保全を実現します。さらに、危険場所での使用を可能にするための本質安全防爆や耐圧防爆といった防爆技術も、ガス検知器の信頼性を高める上で極めて重要でございます。精度を維持するための定期的な校正や、自動校正システムの開発も進められております。

市場背景としましては、世界的にガス検知器市場は成長傾向にございます。この成長を牽引しているのは、産業活動の活発化、特に新興国における産業化の進展でございます。また、各国における労働安全衛生規制や環境規制の厳格化も、ガス検知器の需要を高める大きな要因となっております。IoTやスマートファクトリー化の推進により、より高度な監視システムが求められるようになり、これも市場拡大に寄与しております。一方で、センサーの誤作動や寿命、導入コストの高さ、専門知識を持つ人材の不足といった課題も存在いたします。主要なメーカーとしては、新コスモス電機、理研計器、ガステックといった国内企業に加え、Dräger、Honeywellなどの海外大手企業が市場を牽引しております。

将来展望としましては、ガス検知器はさらなる進化を遂げると予想されます。

小型化・軽量化は引き続き進み、ウェアラブルデバイスとしての普及が加速するでしょう。これにより、作業員一人ひとりの安全がより確実に守られるようになります。

多機能化・複合化も進み、より多くのガス種を同時に、より高精度に検知できる製品が増えることで、一台で多様なリスクに対応できるようになります。

スマート化とIoT連携は、ガス検知器の未来を形作る重要な要素でございます。リアルタイム監視、データ可視化、クラウド連携は標準機能となり、AIによる異常予測や予知保全がより高度化されるでしょう。ドローンやロボットにガス検知器を搭載し、人が立ち入れない危険な場所や広範囲を効率的に監視する技術も実用化が進むと見込まれます。

省電力化と長寿命化も重要なテーマであり、バッテリー駆動時間の延長やメンテナンス頻度の低減は、運用コストの削減と利便性の向上に直結いたします。

高感度化と選択性の向上により、微量なガス漏洩も検知できるようになり、類似ガスの中から目的のガスを正確に識別する能力も高まるでしょう。

ユーザーインターフェースの改善も進み、直感的で分かりやすい操作性や視認性の向上が図られることで、誰もが容易に扱えるようになることが期待されます。

最終的には、気候変動ガスや大気汚染物質の広域監視など、環境モニタリングへの応用も拡大し、社会全体の安全と持続可能性に貢献する重要なツールとしての役割を一層強化していくことでしょう。