ガス発電機市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

ガス発電機市場レポートは、定格出力(75 KVA未満、75 KVAから375 KVA、375 KVAから750 KVA、および750 KVA超)、用途(待機、ピークシェービング、および常時/連続)、エンドユーザー(産業用、商業用、および住宅用)、ならびに地域(北米、欧州、アジア太平洋、南米、および中東・アフリカ)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガス発電機市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、出力定格(75 kVA未満、75~375 kVA、375~750 kVA、750 kVA超)、用途(非常用、ピークシェービング、常用)、エンドユーザー(産業用、商業用、住宅用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を分析し、その規模と成長トレンドを米ドル建てで提供しています。

市場概要と成長予測

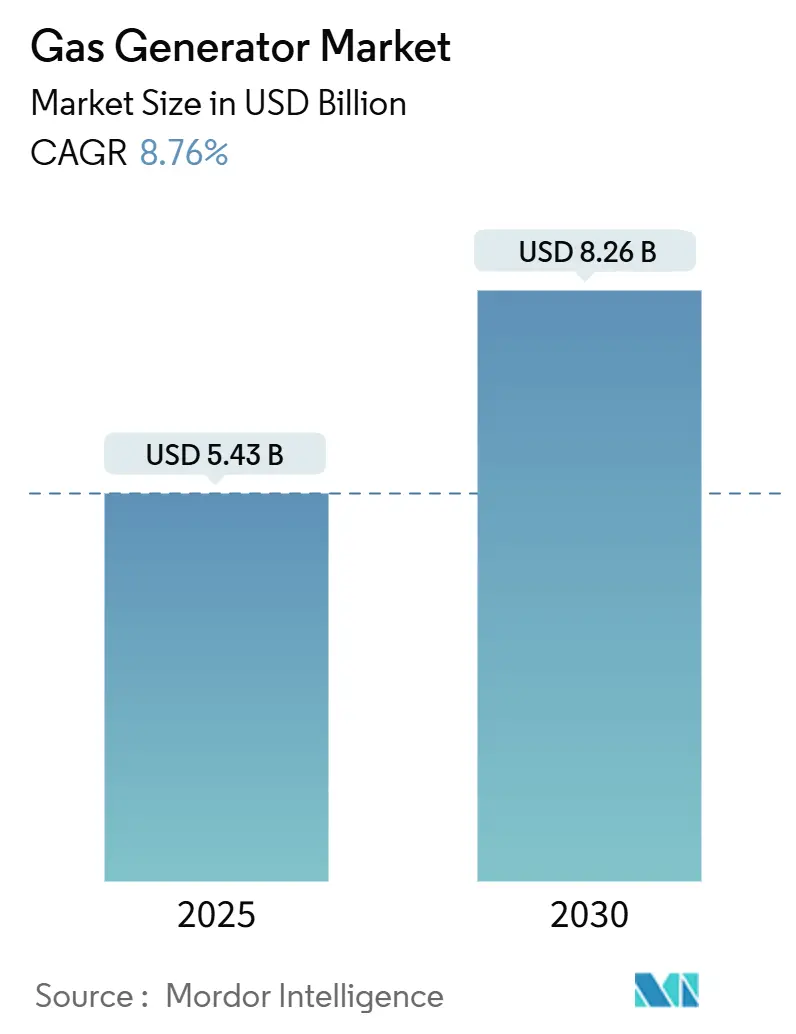

ガス発電機市場は、2025年には54.3億米ドルと推定され、2030年までに82.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.76%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場の堅調な拡大は、データセンターの建設、異常気象イベントに対するレジリエンス投資、およびパイプラインアクセスの拡大に支えられています。天然ガス発電機は、ディーゼル発電機と比較して運用コストが20~30%低く、NOxおよびCO₂排出量も大幅に少ないため、効率的な「ブリッジ技術」として認識されています。商業施設、産業施設、住宅地では、稼働時間と持続可能性の目標達成のためにガス発電機が採用されており、規制当局によるディーゼルエンジンの粒子状物質や騒音に関する制限強化も、その導入を後押ししています。サービスプロバイダーは、遠隔監視、予知保全、燃料柔軟性オプションを提供することで、この需要をさらに強化しています。

市場の主要な推進要因

1. 天然ガスパイプラインインフラの急速な拡大:

パイプラインネットワークの拡大は、燃料供給コストを削減し、ガス発電機の設置場所の柔軟性を高めます。米国では2024年に17.8 Bcf/日もの新規容量が追加され、分散型資産への供給が強化されました。インドでも都市ガス供給網が未開拓地域に拡大し、2030年までに国内需要が60%増加すると予測されています。これにより、特に75~375 kVAクラスの商業用および軽工業用負荷への燃料供給が安定し、ピークシェービング計画の経済性も支えられています。

2. ディーゼル発電機と比較した運用コスト(OPEX)と排出量の削減:

天然ガス発電機は、世界の燃料価格差を活用し、オイル交換、フィルター交換、後処理のメンテナンスを最小限に抑えることで、運用コストを大幅に削減します。通常、同等のディーゼル発電機と比較して年間支出が20~30%低く、炭素税が適用される地域ではこの節約効果がさらに大きくなります。カリフォルニア州のTier 5オフロード規制のように、より厳しいNOx排出上限が設定されることで、尿素注入や粒子状フィルターなしで規制に適合できるガスモデルへの移行が加速しています。

3. データセンターと病院におけるバックアップ電源の需要増加:

クラウドハイパースケーラーや病院システムは99.999%の可用性を要求しており、375 kVAを超える発電機の需要が高まっています。ゴールドマン・サックスは、2030年までに米国のデータセンター負荷がさらに47 GW増加し、その60%を天然ガスが占めると予測しています。病院も停電による医療中断を経験した後、排出量の少ないガスを優先しつつ、緊急時にはディーゼルも使用できるデュアル燃料エンジンを採用しています。

4. 異常気象イベントによる非常用設置の増加:

より激しいハリケーン、熱波、着氷嵐は、住宅用および商業用発電機の販売増加に直結しています。2024年のハリケーン・ミルトンの上陸は、75 kVA未満の発電機の注文が急増し、Generacの株価を8%上昇させました。保険会社も現在、バックアップ発電を保険料計算に考慮しており、発電機をオプションの設備から不可欠なインフラへと再分類しています。

市場の抑制要因

1. 遠隔地におけるガスグリッドアクセスの不足:

人口密度の低い地域へのパイプライン延長は経済的に困難であり、鉱山、農場、島嶼部などディーゼルやLPGに依存する地域でのガス発電機の普及を制限しています。

2. 天然ガス価格の変動:

天然ガス価格の変動は、ピークシェービングの経済性を圧迫する可能性があります。商品価格の変動はライフサイクルコスト計算を複雑にし、価格に敏感なセクターではディーゼルやバッテリー貯蔵への回帰を促す可能性があります。

3. 水素および燃料電池ソリューションとの競合:

欧州と日本が先行する水素および燃料電池ソリューションとの競合は、長期的にガス発電機市場に影響を与える可能性があります。

4. 都市部における騒音およびメタン排出規制の強化:

先進国の都市部では、騒音やメタン排出に関する規制が厳しくなっており、ガス発電機の導入に制約を与える可能性があります。

セグメント分析

* 出力定格別:

2024年には、75 kVA未満のクラスがガス発電機市場シェアの47.5%を占め、住宅や小規模ビジネスにおける優位性を確立しています。一方、75~375 kVAの帯域は9.8%のCAGRで最も速いペースで拡大すると予測されており、商業ビルや軽工業プラントがレジリエンスを強化していることが背景にあります。375 kVAを超えるユニットの市場規模も、データセンターや病院プロジェクトでメガワット級のブロックが指定されることで拡大しています。

* 用途別:

2024年には、非常用(Standby)がガス発電機市場規模の51.1%を占め、安全上重要な用途における中断のない電力供給の必要性を反映しています。ピークシェービングは、デマンドチャージ料金の上昇と、送電網の負荷を軽減する迅速応答容量に対する電力会社の報酬により、2030年までに10.5%のCAGRを記録すると予測されています。常用(Prime/Continuous)は、パイプラインアクセスがあるものの送電網がないオフグリッドの鉱山や建設現場などでニッチな用途を維持しています。

* エンドユーザー別:

2024年には、産業施設が収益の48.0%を占め、エンドユーザーの中で最大のシェアを誇り、プロセス電化の進展に伴い9.2%の堅調なCAGRで拡大すると予測されています。商業ビルもこれに続き、スペースの制約と電力品質に対するニーズの高まりのバランスを取るミッドレンジの定格を設置しています。住宅需要は、停電リスクに対する意識の高まりと、地域ガス本管の普及により、最も急速に成長しています。

地域分析

* 北米:

2024年にはガス発電機市場シェアの35.2%を占め、世界最大のパイプライン網とディーゼルエンジンからの政策転換に牽引されています。米国だけでも2024年に17.8 Bcf/日の新規パイプが稼働し、データセンターや商業施設、地方自治体施設での需要を支えています。カリフォルニア州のディーゼル発電機段階的廃止規制も、よりクリーンな火花点火モデルへの支出を促し、地域のリーダーシップを確固たるものにしています。

* アジア太平洋:

2030年までに9.5%のCAGRで最も急速に成長すると予測されており、パイプラインの建設、LNG輸入、産業近代化が重なっています。インドの天然ガス需要は2030年までに60%増加すると見込まれており、都市ガス供給計画は地方都市にも拡大し、375 kVA未満の機器の幅広い基盤を確立しています。中国では、工場自動化がオンサイトガス発電を支持するより厳しい電力品質仕様を推進しており、地方のインセンティブプログラムは高効率CHPユニットの設備投資の最大20%を償還しています。

* 欧州:

高いTTF価格が燃料コストの優位性を圧迫しているにもかかわらず、緩やかな拡大を維持しています。ドイツやオランダのエネルギー安全保障政策は、コジェネレーション(CHP)の改修と導入を促進し、分散型発電とエネルギー効率の向上を重視しています。特に、産業部門では、電力網の安定性への懸念から、オンサイト発電ソリューションへの関心が高まっています。また、EUの排出量取引制度(ETS)の枠組みの中で、高効率なガス発電は、より排出量の多い燃料からの移行を支援する役割も果たしています。

* 中東・アフリカ:

石油・ガス生産国が経済の多様化と電力インフラの近代化を進める中で、堅調な成長が見込まれています。サウジアラビアのビジョン2030は、産業の現地化とエネルギー効率の向上を推進しており、天然ガス発電は主要な柱の一つです。アフリカでは、電力アクセスを改善するためのオフグリッドおよびミニグリッドソリューションへの投資が増加しており、天然ガスを燃料とする発電機が信頼性の高い電力供給源として注目されています。ナイジェリアのガスマスタープランは、国内のガス利用を促進し、産業および商業部門でのオンサイト発電の機会を創出しています。

* 中南米:

地域全体で電力需要が増加し、信頼性の高い電力供給へのニーズが高まっているため、安定した成長が期待されています。ブラジルでは、産業部門の拡大と電力網の制約が、オンサイトガス発電ソリューションの採用を後押ししています。メキシコでは、製造業の成長と電力市場の自由化が、より効率的でコスト競争力のある発電オプションへの投資を促進しています。アルゼンチンでは、シェールガス開発の進展が、国内のガス供給を強化し、産業および商業施設でのガス発電の利用を拡大しています。

主要な市場プレーヤー

この市場の主要プレーヤーは、Caterpillar Inc.、Cummins Inc.、Generac Holdings Inc.、Wärtsilä Corporation、Rolls-Royce plc (MTU Onsite Energy)、Mitsubishi Heavy Industries, Ltd.、Siemens Energy AG、GE Power、Yanmar Holdings Co., Ltd.、Kohler Co.などです。これらの企業は、製品の革新、戦略的パートナーシップ、地理的拡大を通じて市場での地位を強化しています。例えば、Caterpillarは、データセンター向けに高効率なガス発電機とマイクログリッドソリューションを提供し、Cumminsは、よりクリーンな燃料に対応するエンジン技術の開発に注力しています。Wärtsiläは、柔軟なガスエンジン発電所ソリューションで、再生可能エネルギーの統合を支援しています。

結論

世界のガス発電機市場は、電力需要の増加、エネルギー安全保障への懸念、分散型発電ソリューションへの移行、および環境規制の強化によって、今後も力強い成長を続けると予測されます。特に、データセンター、産業施設、商業ビル、および地方自治体施設からの需要が、市場拡大の主要な推進力となるでしょう。技術革新と戦略的投資により、ガス発電機は、世界のエネルギーランドスケープにおいて、ますます重要な役割を果たすことになります。

ガス発電機市場に関する本レポートは、市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況などを包括的に分析しています。ガス発電機は、ガソリンやディーゼルではなく天然ガスを燃料とし、電力供給を行う装置であり、再生不可能な資源の中で最も経済的かつ効率的な燃料の一つとして、非常用およびポータブル発電機に利用されています。

市場は、容量(75 kVA未満、75~375 kVA、375~750 kVA、750 kVA超)、用途(非常用、ピークシェービング、常用/連続運転)、エンドユーザー(産業用、商業用、住宅用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化され、各セグメントの収益(米ドル)に基づいて市場規模と予測が算出されています。

本市場は、2025年から2030年にかけて年平均成長率(CAGR)8.76%で成長し、2025年の54.3億米ドルから2030年には82.6億米ドルに拡大すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 天然ガスパイプラインインフラの急速な拡大。

* ディーゼル発電機と比較して、運用コスト(OPEX)が20~30%低く、排出ガスも少ないこと。特にカリフォルニアや欧州における厳格なNOx排出基準への対応が容易になります。

* データセンターや病院におけるバックアップ電源需要の急増。

* 異常気象イベントの増加に伴う非常用発電機の設置需要。

* 熱電併給(CHP)対応マイクロガス発電機の成長。

* 大気汚染規制地域におけるディーゼル発電機の段階的廃止。

一方で、市場の成長を抑制する要因も存在します。

* 遠隔地におけるガス供給網へのアクセスが限定的であること。

* 天然ガス価格の変動性。

* 水素や燃料電池ソリューションとの競合。

* 都市部における騒音規制やメタン排出(メタン・スリップ)に関する規制の強化。

主要セグメントの動向としては、75~375 kVAの出力定格を持つユニットが、商業施設や軽工業施設でのバックアップおよびピークシェービング容量の拡大を背景に、9.8%という最も速いCAGRで成長すると見込まれています。

地域別では、北米が広範なパイプラインネットワークとディーゼル利用を抑制する排出ガス政策により、2024年の収益の約35.2%を占め、現在の市場をリードしています。一方、最も急速に需要が拡大しているのはアジア太平洋地域で、インドのパイプライン建設と中国の産業近代化に牽引され、9.5%のCAGRを記録すると予測されています。

競合状況においては、Generac Holdings Inc.、Caterpillar Inc.、Cummins Inc.、Mitsubishi Heavy Industries Ltd.など、多数の主要企業が市場に参入しています。これらの主要メーカーは、将来のアップグレードで水素混合燃料や100%水素に対応可能なエンジンを開発するなど、水素導入への準備を進めています。

結論として、ガス発電機市場は、環境規制の強化と経済性の優位性により、今後も堅調な成長が期待される分野であると言えるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 天然ガスパイプラインインフラの急速な拡大

- 4.2.2 ディーゼル発電機と比較して低いOPEXと排出量

- 4.2.3 データセンターと病院におけるバックアップ電源の需要増加

- 4.2.4 異常気象が非常用設置を促進

- 4.2.5 CHP対応マイクロガス発電機の成長

- 4.2.6 大気質基準未達成地域におけるディーゼル発電機の段階的廃止

- 4.3 市場の阻害要因

- 4.3.1 遠隔地におけるガス網アクセスの不足

- 4.3.2 天然ガス価格の変動

- 4.3.3 水素および燃料電池ソリューションとの競合

- 4.3.4 都市部の騒音およびメタン排出規制の強化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 出力定格別

- 5.1.1 75 kVA未満

- 5.1.2 75~375 kVA

- 5.1.3 375~750 kVA

- 5.1.4 750 kVA超

- 5.2 用途別

- 5.2.1 非常用

- 5.2.2 ピークシェービング

- 5.2.3 常用/連続運転

- 5.3 エンドユーザー別

- 5.3.1 産業用

- 5.3.2 商業用

- 5.3.3 住宅用

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Generac Holdings Inc.

- 6.4.2 Caterpillar Inc.

- 6.4.3 Cummins Inc.

- 6.4.4 Kohler Co.

- 6.4.5 Mitsubishi Heavy Industries Ltd.

- 6.4.6 Atlas Copco AB

- 6.4.7 AKSA Power Generation

- 6.4.8 Doosan Portable Power

- 6.4.9 Briggs & Stratton LLC

- 6.4.10 Wacker Neuson SE

- 6.4.11 Himoinsa (Sumitomo)

- 6.4.12 Yanmar Holdings Co.

- 6.4.13 FG Wilson (Caterpillar UK)

- 6.4.14 MTU America Inc.

- 6.4.15 Pramac Generator S.p.A.

- 6.4.16 Wartsila Corp.

- 6.4.17 Honda Power Equipment

- 6.4.18 Siemens Energy AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガス発電機は、天然ガス、液化石油ガス(LPG)、バイオガスなどの気体燃料を燃焼させ、そのエネルギーを利用して電力を生成する装置の総称でございます。燃料の化学エネルギーを機械的エネルギーに変換し、その機械的エネルギーで発電機(オルタネーター)を駆動することで電気を生み出します。ディーゼル発電機が液体燃料を使用するのに対し、ガス発電機は気体燃料を使用するため、排ガスが比較的クリーンであるという特徴がございます。

ガス発電機には、主に内燃機関式とガスタービン式の二つの主要な種類がございます。内燃機関式ガス発電機は、自動車のエンジンと同様に、燃料と空気を混合・圧縮し、点火・燃焼させることでピストンを往復運動させ、その動力をクランクシャフトを介して発電機に伝えます。比較的小規模から中規模の発電に適しており、部分負荷時でも高い発電効率を維持しやすいという利点がございます。また、起動が比較的速く、初期導入コストもガスタービン式に比べて抑えられる傾向にございます。一方、ガスタービン式ガス発電機は、圧縮機で空気を圧縮し、燃焼器で燃料ガスと混合・燃焼させて高温高圧の燃焼ガスを生成します。この燃焼ガスがタービンを高速回転させ、その回転力で発電機を駆動します。大規模な発電に適しており、コンパクトで振動が少なく、連続運転時の信頼性が高いという特徴がございます。また、部品点数が内燃機関式に比べて少なく、メンテナンス頻度を低減できる利点もございますが、部分負荷時の効率は内燃機関式に劣る傾向があり、初期導入コストも高くなることが一般的でございます。さらに、ガスタービンを小型化したマイクロガスタービンも存在し、分散型電源やコージェネレーションシステムなどで活用されております。

ガス発電機の用途は多岐にわたります。最も一般的な用途の一つは、工場、商業施設、病院、データセンターなどにおける分散型電源としての利用でございます。電力系統からの電力供給に加えて、自社で電力を賄うことで、電力コストの削減、電力供給の安定化、送電ロス低減に貢献します。特に、電力と熱を同時に供給するコージェネレーション(熱電併給)システムでは、発電時に発生する排熱を冷暖房や給湯、蒸気などに有効活用することで、総合エネルギー効率を大幅に向上させることが可能でございます。また、災害時や停電時の非常用・バックアップ電源としても重要な役割を担います。都市ガスなどのガス供給網は、地震などの災害時にも電力網より復旧が早い場合があり、事業継続計画(BCP)の観点からも注目されております。さらに、電力需要のピーク時に稼働させることで、電力会社からの購入電力量を抑制し、電気料金を削減するピークカットにも利用されます。バイオガスを燃料とする場合は、下水処理場、ごみ処理施設、畜産農場などで発生するメタンガスを有効利用し、再生可能エネルギーとして発電することで、廃棄物処理とエネルギー生産を両立させる環境負荷低減にも貢献いたします。

関連技術としては、まずコージェネレーションシステムに不可欠な排熱回収技術が挙げられます。発電機の排ガスや冷却水から熱を回収し、温水や蒸気として利用する技術で、吸収式冷凍機と組み合わせることで冷熱供給も可能になります。次に、排ガス浄化技術も重要でございます。触媒コンバーターや選択的触媒還元(SCR)装置などを用いて、窒素酸化物(NOx)や一酸化炭素(CO)などの有害物質の排出を抑制し、環境規制に対応します。また、スマートグリッドやマイクログリッドとの連携技術も進化しており、再生可能エネルギーとの協調運転や、エネルギーマネジメントシステムによる最適制御が可能になっております。燃料多様化技術も進展しており、天然ガスだけでなく、LPG、バイオガス、さらには水素を混合した燃料(水素混焼)や、将来的には100%水素燃料での運転を目指す研究開発も活発に行われております。デジタル制御システムやIoT技術の導入により、発電機の遠隔監視、自動制御、予知保全なども実現され、運用効率と信頼性の向上が図られております。

市場背景としては、エネルギー転換期におけるガス発電機の役割が注目されております。石炭火力発電からの脱却が進む中で、天然ガスは比較的クリーンな化石燃料として、再生可能エネルギーの導入拡大を支える「ブリッジ燃料」としての位置づけがございます。また、電力系統の安定化や災害対策の強化、電力コストの変動リスクへの対応として、分散型電源の需要が高まっております。特に、東日本大震災以降、事業継続計画(BCP)の重要性が認識され、自立運転可能なガス発電機やコージェネレーションシステムの導入が進みました。環境規制の強化も市場を後押ししており、ガス発電機は石炭や重油に比べてCO2排出量が少なく、NOxやSOx、PMの排出も抑制できるため、環境負荷低減に貢献します。さらに、再生可能エネルギーの主力電源化が進む中で、太陽光や風力発電の出力変動を補完する調整力としても、ガス発電機の柔軟な運転特性が評価されております。

将来展望としては、脱炭素化の流れの中で、ガス発電機はさらなる進化が求められております。最も注目されているのは、水素燃料への対応でございます。天然ガスに水素を混合して燃焼させる水素混焼技術や、将来的には100%水素を燃料とする水素専焼技術の開発が進められており、これにより発電時のCO2排出量を大幅に削減することが期待されております。また、発電効率のさらなる向上、排ガス浄化技術の高度化、そしてデジタル技術やAIを活用した運転最適化、予知保全、遠隔監視などのスマート化も進展するでしょう。マイクログリッドや地域エネルギーシステムの中核として、再生可能エネルギーと連携しながら、安定した電力供給とエネルギーの地産地消を支える役割も拡大すると考えられます。ガス発電機は、単なる電力供給源としてだけでなく、エネルギーシステムの柔軟性とレジリエンスを高める重要な要素として、今後もその技術革新と市場の拡大が期待されるところでございます。