ガス絶縁変電所市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ガス絶縁開閉装置市場レポートは、電圧(中電圧、高電圧、および超高電圧)、設置タイプ(屋内GIS、屋外GIS、および移動式/スキッドマウント型GIS)、技術(SF₆ベースGIS、およびSF₆フリーGIS)、エンドユーザー(送電事業者、配電事業者、再生可能エネルギー発電事業者およびIPP、産業用、など)、ならびに地域(北米、欧州、アジア太平洋、など)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガス絶縁開閉装置(GIS)市場の概要

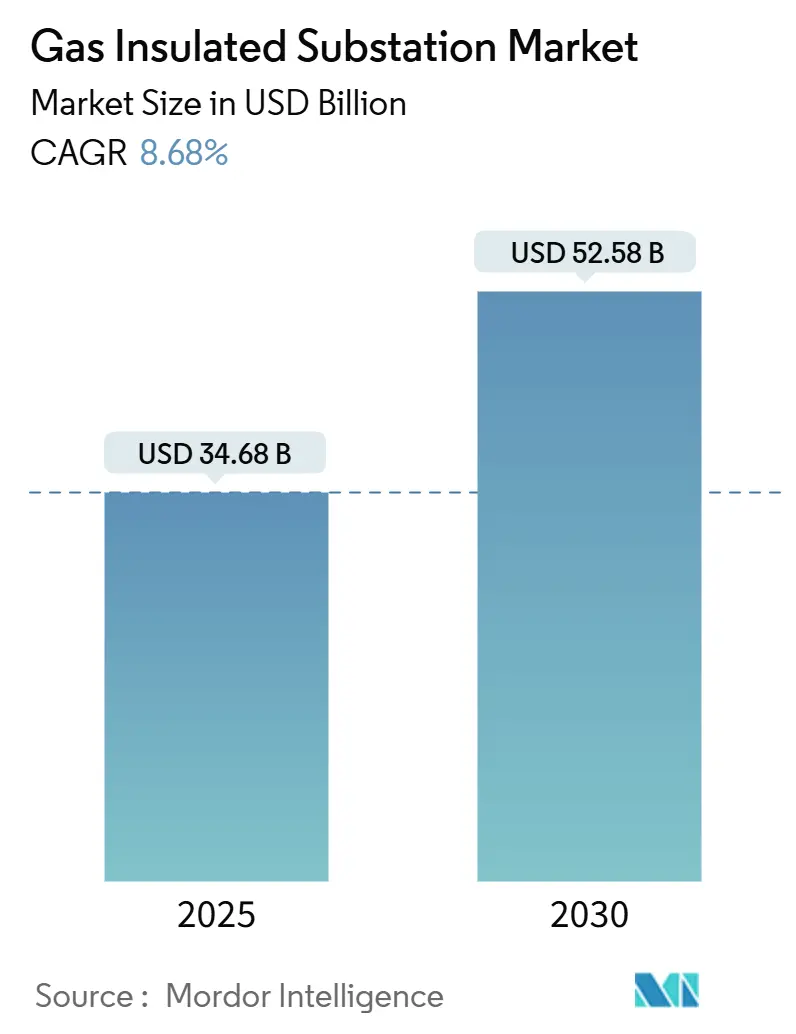

ガス絶縁開閉装置(GIS)市場は、2025年には346.8億米ドルと推定され、2030年までに525.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.68%で成長すると見込まれております。

市場の主要動向と推進要因

急速な都市化、大規模な再生可能エネルギーの統合、老朽化した空気絶縁開閉装置(AIS)の広範な交換が、GISの需要を押し上げています。電力会社は、設置面積のコンパクトさと信頼性向上の両立のため、GISの導入を加速させています。また、カリフォルニア州では2033年までに、欧州連合では2030年から2032年までにSF₆(六フッ化硫黄)の使用を段階的に廃止する規制が導入されており、これが技術選択に大きな影響を与え、市場に混乱と新たなビジネス機会の両方を生み出しています。

アジア太平洋地域は、中国の国家電網が2024年に890億米ドルという記録的な送電網投資を行うなど、最大の需要の中心地としての地位を維持しています。電圧別では、高電圧(72.5~245 kV)システムが世界の設置の半分強を占めていますが、300 kVを超える超高電圧クラスは、送電事業者が変動性の高い再生可能エネルギーの長距離送電回廊を構築しているため、より速いペースで拡大しています。同時に、災害復旧や計画的なメンテナンスシナリオにおいて、電力会社が数日以内に組み立てて稼働できる機器を必要としているため、移動式およびスキッドマウント型ユニットのシェアも増加しています。

主要なレポートのポイント

* 電圧別: 2024年には高電圧システムがGIS市場規模の52.5%を占め、超高電圧アプリケーションは2030年までに10.8%のCAGRで拡大すると予測されています。

* 設置タイプ別: 2024年には屋内GISが59.3%のシェアを占め、移動式およびスキッドマウント型システムは2030年までに11.5%のCAGRで成長すると予測されています。

* 技術別: 2024年にはSF₆ベースの開閉装置が85.8%のシェアを維持しましたが、SF₆フリーの代替品は2030年までに19.1%のCAGRで進展すると見込まれています。

* エンドユーザー別: 2024年には送電事業者が46%のシェアを占め、再生可能エネルギー発電事業者および独立系発電事業者(IPP)は2030年までに12.6%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がガス絶縁開閉装置市場シェアの47.1%を占め、2030年までに9.9%のCAGRで上昇すると予想されています。

市場のトレンドと洞察(詳細な推進要因)

* 都市部の土地利用制約がコンパクトなGISの採用を促進:

都市部の密集した成長により、電力会社は不動産の確保に苦慮しており、GISは空気絶縁開閉装置(AIS)と比較して約60%少ないスペースで設置できるため、この課題に対応しています。シンガポールの230 kV地下「フィギュアエイト」GISや、ケンブリッジ(マサチューセッツ州)の完全地下変電所は、垂直に積み重ねられたレイアウトが地上の土地を保全しつつ、送電網容量を維持する例として挙げられます。不動産価値が高まるにつれて、アジアやヨーロッパの主要都市では、新規または交換変電所にコンパクトなGISを要求する傾向が強まっています。

* 再生可能エネルギーの統合が信頼性の高い高電圧インフラを要求:

洋上風力発電や大規模太陽光発電からの変動性のある発電は、無効電力補償や故障分離のために、高速応答性の高電圧機器を必要とします。福島沖の浮体式風力発電プラットフォームでは、動的な動きや塩害に耐えるよう設計されたガス絶縁開閉装置が採用されており、海上条件でのGISの実現可能性を証明しています。世界銀行は、浮体式太陽光発電の潜在能力を400 GWpと評価しており、これは将来の海洋グレード変電所の需要を示唆しています。

* OECD諸国における老朽化したAIS設備の近代化:

1970年代から1980年代に導入された空気絶縁開閉装置(AIS)は、北米やヨーロッパで寿命を迎えつつあり、電力会社は改修サイクル中にGISを選択しています。例えば、パシフィック・ガス・アンド・エレクトリック社は、老朽化したユニットをドライエアおよび真空ベースのコンパクトなGISに交換することで、運用中のSF₆在庫を半減させました。低メンテナンスのGIS設計は、サービス間隔を延長し、作業員の訓練を簡素化するため、電力会社は移行を加速させています。

* アジア太平洋および北米の送電網アップグレードプログラム:

公共部門の景気刺激策が、複数年にわたる調達計画を推進しています。米国エネルギー省の22億米ドルの送電網レジリエンスおよびイノベーションパートナーシップ助成金は、18の州規模プロジェクトを支援しており、その多くが迅速な稼働のために工場で組み立てられたGISを特定しています。ナショナルグリッドは、2024年から2028年の間に350億米ドルを投じて、北東部米国の回廊を強化する計画であり、高湿度や極端な温度が密閉型ガス機器の採用を後押ししています。インド、インドネシア、フィリピンにおける同様の取り組みも、アジア太平洋地域がGIS市場をリードする要因となっています。

市場の抑制要因

* AIS代替品と比較した高い初期設備投資:

GIS市場は、依然として低コストの空気絶縁設計と競合しており、電圧、エンクロージャータイプ、耐震要件に応じて、プロジェクトの見積もりでは5~30%のプレミアムが示されることがよくあります。しかし、ライフサイクルモデルでは、メンテナンスコストの削減が初期投資を相殺することが示されていますが、ラテンアメリカやアフリカの一部地域の予算制約のある電力会社は、単純な地方用途にはAISを選択し続けています。SF₆フリーのGIS技術は、基本価格にさらに5~30%上乗せされるため、量産化と製造学習曲線が機能するまではコスト感度が維持されます。

* SF₆段階的廃止規制によるコンプライアンスコストの増加:

カリフォルニア州は2033年以降の新規SF₆充填機器を禁止し、マサチューセッツ州は年間1%の漏洩上限を義務付けており、電力会社は密度計の校正、シールのオーバーホール、在庫追跡ソフトウェアの維持を義務付けられています。EUの改正Fガス規制は、SF₆製品を販売し続けるOEMが排出枠を購入する必要があるため、機器価格を上昇させる排出枠オークションを導入しています。これらの枠組みは、電力会社が複数年の料金ケースにコンプライアンス費用を計上することを要求し、一時的に受注量を減少させています。

セグメント分析(詳細)

* 電圧別: 超高電圧システムが基幹送電網の拡大を牽引

300 kVを超える超高電圧設備は、10.8%のCAGRで成長しており、これはGIS市場全体のCAGRを上回っています。これは、送電網計画者が遠隔地の砂漠や洋上地域から需要地へ大量の再生可能エネルギーを送電しているためです。このクラスは、低線路損失プロファイルが国の効率性義務と合致するため、規制当局の支持を得ています。また、電力会社は、高地や腐食性の沿岸空気中で誘電体完全性を維持する密閉型構造のGISを評価しています。2024年にGIS市場シェアの52.5%を占めた高電圧システムは、地域ネットワーク、サブ送電環状線、重工業フィーダーの主力であり続けています。日立エナジーが国家電網に世界初のSF₆フリー550 kV GISを納入したことは、電圧ピラミッドの頂点におけるエコ効率システムへの最後の技術的障壁が取り除かれたことを示しており、持続可能性とメガボルト級の性能を両立させる投資決定の転換点となっています。

* 設置タイプ別: 移動性が変電所戦略に俊敏性を追加

屋内設置型はGIS市場の59.3%を占めており、成熟したエンジニアリング標準と、美観と環境制御を優先する都市部の負荷集中を反映しています。しかし、11.5%のCAGRで成長している移動式およびスキッドマウント型パッケージは、異常気象時の復旧、祭りやイベントの電化、計画的な機器停止時におけるGIS市場の俊敏性の価値を示しています。ブレーカー、断路器、制御盤を単一のISOコンテナ内に統合することで、1週間以内に稼働可能となるため、停止コスト計算においてレンタルプレミアムを上回る利点があります。

* 技術別: SF₆フリーソリューションが商業的成熟に向けて進展

SF₆ベースの機器は、実績のあるアーク消弧性能を提供し、2024年の出荷量の85.8%を占めています。しかし、SF₆の漏洩1kgが100年間でCO₂の25,200倍もの地球温暖化効果を持つため、電力会社は規制圧力と評判リスクに直面しています。そのため、GIS市場では、誘電体強度を維持しつつ温室効果ガス排出量を99%以上削減するクリーンエア、真空、フッ素ニトリル混合ガスが19.1%のCAGRで急増しています。早期導入企業は、炭素会計クレジットを獲得し、将来の改修費用を回避できるため、取締役会での費用対効果分析にますます影響を与えています。ゼネラル・エレクトリック社の420 kV g³ブレーカーは、SF₆を使用せずにIECの短絡および開閉要件を満たしており、エコ効率が配電レベルにとどまらないことを証明しています。

* エンドユーザー別: 再生可能エネルギー発電事業者が調達パターンを再形成

送電事業者は、国の送電網をバランスの取れた強靭な状態に維持する法的義務があるため、エンドユーザー需要の46%を占めています。しかし、再生可能エネルギー発電事業者および独立系発電事業者(IPP)は、記録的な太陽光および風力プロジェクトのパイプラインに牽引され、12.6%のCAGRで最も急速に成長しているグループです。これらのプロジェクトでは、収集、アレイ間、変換変電所を短期間で建設する必要があります。大規模な開発業者は、工場でテストされたモジュールが複数のEPCコンソーシアムが単一サイトを共有する際のインターフェースリスクを低減するため、ターンキーGISを好みます。

地域分析

* アジア太平洋地域:

2024年の収益の47.1%を占めたアジア太平洋地域は、中国とインドが再生可能エネルギーが豊富な内陸部から沿岸の負荷中心地へ超高電圧回廊を開発するため、2030年までに9.9%のCAGRを維持すると予想されています。中国の国家電網は、±1,100 kV DCおよび1,000 kV ACスキームに890億米ドルを投じており、密閉型ガスエンクロージャーが高地で誘電体強度を維持し、開放型母線で発生するコロナ損失を軽減しています。同時に、南方電網の2024年から2027年の1953億米ドルの予算は、変電所フリートのデジタルツイン診断を重視しており、スマートセンサー対応GISベイの需要を加速させています。

* 北米:

米国エネルギー省の送電網レジリエンス助成金などの政策的触媒が、デジタル監視機能を組み込んだGIS市場機器を特定するハードウェアアップグレードに22億米ドルを投入しています。ナショナルグリッドの350億米ドルの計画には、ニューヨーク州北部からマサチューセッツ州東部にわたる70の送電網強化が含まれており、それぞれ長期的な熱波や氷嵐時の耐候性運用を考慮して設計されています。カリフォルニア州のSF₆廃止義務は、PG&Eのような電力会社にエコ効率の高いGISを標準化するよう促しており、炭素価格の収斂が厳しくなるにつれて、この調達サイクルは西部およびカナダ全体に波及する可能性があります。

* 欧州:

欧州は、5840億ユーロの送電網投資目標を国境を越えた連系線と洋上風力ハブに投入しており、SF₆フリーデバイスの需要を自動的に高める厳しい環境基準を施行しています。ドイツのTransnetBWは、2029年までにDaxlandenサイトの26ベイをシーメンスのクリーンエアパネルに交換する予定であり、ノルウェーのBKK Nettは同様の交換のために6年間の枠組み契約を締結しています。スカンジナビアの風力発電クラスターは、ジャケット基礎変電所向けの特殊な海洋GIS調達を推進しており、イベリア半島の太陽光発電の急増は、砂塵の多い気流に対応する砂漠対応エンクロージャーを必要としています。

競争環境

ABB、シーメンス、日立エナジーといった伝統的な大手企業は、グローバルなサービスネットワーク、社内センサーエコシステム、ブレーカー駆動装置からデジタルリレーまでを網羅する垂直統合型製造ラインを活用し、依然としてGIS市場を牽引しています。これらの企業の統合されたフットプリントは、量産経済性をもたらし、オーダーメイドのエンジニアリング能力を損なうことなく、現地通貨での入札に対応することを可能にしています。しかし、エコ効率がマーケティングスローガンから、ヨーロッパや米国の一部の州の規制対象電力会社にとっての参入条件へと移行するにつれて、競争の計算は変化しています。例えば、ゼネラル・エレクトリック社のg³ポートフォリオは、現在30以上の電力会社によって認定されており、SF₆フリーソリューションにおける先行者利益が受注の勢いにつながることを示しています。

専門サプライヤーは、移動式GISや浮体式変電所といった、従来の製造ラインを単純に転用できない分野で空白の機会を捉えています。北欧のエンジニアリング企業は造船所と協力して、海洋分類規則に基づくエンクロージャーの認証を行っており、米国のトレーラー製造業者は開閉装置OEMと提携して、FEMA(連邦緊急事態管理庁)が支援する復旧活動向けの迅速展開ユニットを提供しています。デジタルオーバーレイも序列を変化させており、クラウドベースの状態監視プラットフォームは競争入札における決定要因となり、既存企業はNERC CIP-013に準拠するサイバーセキュリティハードウェアの信頼の根源とエッジアナリティクスを組み込むよう促されています。

SF₆充填パネルの価格競争は、段階的廃止の時期がまだ遠い地域では続いており、中国のOEMは国内での量産効果を活用して、アフリカやラテンアメリカへの輸出価格を割引しています。しかし、より多くの国が漏洩率ペナルティや炭素税を発表するにつれて、総所有コスト計算はエコ効率の高い製品ラインナップに有利に傾いています。したがって、業界アナリストは、機敏な技術参入企業が規制主導型セグメントでニッチ市場を開拓する一方で、既存企業がサービス契約や近代化プログラムを通じて基本的な収益を維持するため、2030年までに市場集中度がわずかに低下すると予想しています。

最近の業界動向

* 2025年5月: 日立エナジーは、世界初のSF₆フリー550 kVガス絶縁開閉装置を中国の国家電網に納入しました。これは、持続可能な高電圧技術における画期的な進歩であり、国のカーボンニュートラル目標を支援するものです。

* 2025年2月: シーメンス・エナジーは、ノルウェーのNorgesnettとクリーンエア絶縁開閉装置に関する6年間の枠組み契約を締結しました。これにより、機器のライフサイクル全体で推定1,200トンのCO₂排出を回避できると期待されています。

* 2025年1月: ゼネラル・エレクトリック社は、GISアプリケーション向けに初の420 kV g³回路ブレーカーを発表しました。これは、SF₆ユニットと比較して地球温暖化係数(GWP)を99%以上削減します。

* 2024年8月: 米国エネルギー省は、送電網レジリエンスおよびイノベーションパートナーシッププログラムの下で、8つの送電および貯蔵プロジェクトに22億米ドルを授与しました。

このレポートは、世界のガス絶縁開閉装置(GIS)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを詳細に網羅しています。

まず、市場の概要と成長予測についてです。ガス絶縁開閉装置市場は、2025年には340億ドルを超える規模に達すると予測されており、2030年まで年平均成長率(CAGR)8.68%で着実に成長を続ける見込みです。特に、300kVを超える超高電圧(Extra-High Voltage)GIS設備は、年平均成長率10.8%と、全ての電圧セグメントの中で最も速いペースで拡大しています。また、迅速な展開能力と災害復旧への対応が重視される中、モバイル型およびスキッドマウント型GIS設備の導入も年平均成長率11.5%で急速に増加している点が注目されます。

市場を牽引する主な要因としては、都市部における土地利用の制約が挙げられ、これによりコンパクトなGISの採用が促進されています。さらに、再生可能エネルギー源(洋上風力発電や浮体式太陽光発電など)の電力系統への統合が進むにつれて、信頼性の高い高電圧(HV)インフラの需要が高まっています。OECD諸国における老朽化した空気絶縁開開閉装置(AIS)設備の近代化、アジア太平洋地域および北米での送電網アップグレードプログラム、そして災害発生地域における気候変動に強い変電所設計の必要性も、市場成長の重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。空気絶縁開開閉装置(AIS)と比較して、ガス絶縁開開閉装置(GIS)は初期設備投資(CAPEX)が高い点が挙げられます。また、強力な温室効果ガスである六フッ化硫黄(SF₆)の段階的廃止に関する規制が強化されており、これに伴うコンプライアンスコストの増加が懸念されています。主要なGISコンポーネントのリードタイムが長期化していることや、SF₆フリー技術の導入・運用に必要な専門人材の不足も、市場の成長を抑制する要因となっています。

技術的な側面では、SF₆フリー技術への移行が重要なトレンドです。SF₆は二酸化炭素の25,200倍という高い地球温暖化係数を持つ温室効果ガスであるため、その使用を排除する動きが加速しています。カリフォルニア州では2033年までに、EUでは2030年から2032年の間にSF₆の使用が禁止されるなど、世界各地で新たな規制が導入されています。このような背景から、日立エナジー、シーメンスエナジー、ゼネラル・エレクトリックといった主要企業が、2024年から2025年にかけて高電圧SF₆フリー製品を相次いで発表し、この分野を牽引しています。

地域別の需要を見ると、アジア太平洋地域が市場を圧倒的にリードしており、2024年の収益の47.1%を占め、2030年までその優位性を維持すると予測されています。

競争環境の分析では、市場集中度、M&Aやパートナーシップといった戦略的動き、主要企業の市場シェアが詳細に評価されています。ABB Ltd、Siemens AG、Hitachi Energy Ltd.、General Electric Company、Mitsubishi Electric Corporation、Schneider Electric SEなど、多数の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

本レポートは、電圧(中電圧、高電圧、超高電圧)、設置タイプ(屋内型、屋外型、モバイル型/スキッドマウント型)、技術(SF₆ベース、SF₆フリー)、エンドユーザー(送電事業者、配電事業者、再生可能エネルギー発電事業者、産業、商業・住宅ビル)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的なセグメントにわたる市場の規模と成長予測を提供しています。これにより、市場の全体像と詳細な動向を把握することが可能です。

最後に、市場の機会と将来の展望についても触れられており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市の土地利用制約がコンパクトGISの導入を促進

- 4.2.2 再生可能エネルギーの統合には信頼性の高い高圧インフラが必要

- 4.2.3 OECD諸国における老朽化したAIS設備の近代化

- 4.2.4 APAC & 北米における送電網アップグレードプログラム

- 4.2.5 洋上風力 & 浮体式太陽光発電の電化ニーズ

- 4.2.6 災害地域向けの気候変動に強い変電所設計

-

4.3 市場の阻害要因

- 4.3.1 AIS代替品と比較して高い初期設備投資

- 4.3.2 SF?段階的廃止規制によるコンプライアンスコストの増加

- 4.3.3 重要なGISコンポーネントの長いリードタイム

- 4.3.4 SF?-フリー技術の試運転における人材不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測

-

5.1 電圧別

- 5.1.1 中電圧 (72.5 kVまで)

- 5.1.2 高電圧 (72.5~245 kV)

- 5.1.3 超高電圧 (300 kV以上)

-

5.2 設置タイプ別

- 5.2.1 屋内GIS

- 5.2.2 屋外GIS

- 5.2.3 モバイル/スキッドマウント型GIS

-

5.3 技術別

- 5.3.1 SF₆ベースGIS

- 5.3.2 SF₆フリー (g³、クリーンエア、真空) GIS

-

5.4 エンドユーザー別

- 5.4.1 送電事業者

- 5.4.2 配電事業者

- 5.4.3 再生可能エネルギー発電事業者およびIPP

- 5.4.4 産業 (石油・ガス、鉱業、金属、化学)

- 5.4.5 商業・住宅ビル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens AG

- 6.4.3 Hitachi Energy Ltd.

- 6.4.4 General Electric Company

- 6.4.5 Mitsubishi Electric Corporation

- 6.4.6 Schneider Electric SE

- 6.4.7 Larsen & Toubro Ltd

- 6.4.8 CG Power & Industrial Solutions Ltd

- 6.4.9 Hyosung Heavy Industries Co., Ltd

- 6.4.10 Bharat Heavy Electricals Ltd

- 6.4.11 Toshiba Corp

- 6.4.12 Elsewedy Electric S.A.E.

- 6.4.13 Powell Industries, Inc.

- 6.4.14 TBEA Co., Ltd.

- 6.4.15 Eaton Corporation plc

- 6.4.16 Fuji Electric Co., Ltd.

- 6.4.17 Meidensha Corporation

- 6.4.18 Hyundai Electric & Energy Systems Co.

- 6.4.19 Jiangsu Xiangyu Power Co., Ltd

- 6.4.20 ILJIN Electric Co., Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ガス絶縁変電所は、電力系統において電圧の変換や電力の開閉を行う重要な設備であり、その主要な機器が六フッ化硫黄(SF6)ガスなどの絶縁ガスで満たされた金属容器内に収められている変電所を指します。従来の空気絶縁変電所(AIS)と比較して、SF6ガスの優れた絶縁性能と消弧性能を利用することで、機器間の絶縁距離を大幅に短縮し、変電所全体の設置面積を劇的に縮小できる点が最大の特徴です。これにより、都市部や用地確保が困難な場所での電力供給を可能にし、また、機器が密閉されているため、塩害、汚損、積雪などの外部環境の影響を受けにくく、高い信頼性と安全性を実現しています。

ガス絶縁変電所の種類は、設置場所や構成によって分類されます。設置場所では、建屋内に設置される「屋内型」と、屋外に設置される「屋外型」があります。屋内型は、特に都市部で景観への配慮や外部環境からの保護が求められる場合に採用されます。構成による分類では、全ての主要機器がガス絶縁されている「完全ガス絶縁型(Full GIS)」が一般的ですが、一部の機器(例えば母線)のみを空気絶縁とし、開閉器などをガス絶縁とする「ハイブリッド型」も存在します。また、標準化されたモジュールを組み合わせて建設する「モジュール型」もあり、工期の短縮やコスト削減に貢献しています。電圧レベルにおいても、超高圧から高圧まで幅広い電圧帯に対応しています。

その用途は多岐にわたります。最も顕著なのは、都市部における電力供給です。限られた土地で大容量の電力を安定供給するためには、省スペース性に優れたガス絶縁変電所が不可欠です。また、工場、ビル、商業施設などの大規模施設においても、安全性、信頼性、そして美観の観点から採用されています。発電所や基幹変電所では、高電圧・大電流の安定的な送電を支える役割を担っています。さらに、洋上風力発電所のような厳しい自然環境下や、塩害、汚損、積雪が懸念される地域では、外部環境から機器を保護できるガス絶縁変電所の高い信頼性が重宝されます。近年では、新興国における急速な都市化と電力インフラ整備の需要増大に伴い、海外市場での導入も加速しています。

関連技術としては、まずSF6ガスの代替技術が挙げられます。SF6ガスは温室効果ガスとしての地球温暖化係数が非常に高いため、環境負荷の低い代替ガスや技術の開発が進められています。具体的には、CO2混合ガス、真空技術、ドライエアなどを利用した「SF6フリーガス絶縁開閉装置(SF6-free GIS)」が実用化されつつあります。また、エポキシ樹脂などの固体絶縁材を用いた「固体絶縁技術」も研究されています。次に、デジタル変電所技術との融合です。IEC 61850に準拠した通信プロトコルを採用し、光センサやスマートセンサを導入することで、監視・制御システムの高度化、IoTやAIを活用した予兆保全、遠隔監視・操作が可能になっています。さらに、高電圧直流(HVDC)送電網の拡大に対応するため、「高電圧直流(HVDC)GIS」の開発も進められています。その他、地震の多い日本では、耐震・免震技術も重要な関連技術です。

市場背景としては、世界的な都市化の進展とそれに伴う電力需要の増加が挙げられます。特にアジア地域を中心とした新興国では、電力インフラの新規建設や既存設備の更新需要が旺盛です。また、再生可能エネルギーの導入拡大に伴い、送配電網の強化や安定化が求められており、ガス絶縁変電所はその中核を担います。一方で、SF6ガスの環境負荷に対する意識の高まりから、各国で排出規制が強化されており、SF6フリー技術への移行が市場の大きなトレンドとなっています。既存設備の老朽化対策としての更新需要も継続的に発生しており、日立、東芝、三菱電機、富士電機といった国内メーカーに加え、ABB、Siemens、GEなどのグローバル企業が技術開発と市場競争を繰り広げています。

将来展望としては、環境負荷低減が最重要課題であり、SF6フリーGISへの移行がさらに加速すると考えられます。各メーカーは、SF6ガスと同等以上の性能を持つ代替ガスや技術の開発に注力し、環境に優しい電力インフラの実現を目指します。次に、デジタル化・スマート化の推進です。AIやビッグデータを活用した予兆保全、自動診断、遠隔監視・制御の高度化により、運用効率の向上、信頼性の向上、そしてメンテナンスコストの削減が期待されます。また、さらなる小型化・高効率化も進み、限られたスペースでの設置やエネルギーロスの低減に貢献します。直流送電網の拡大に対応するため、直流GISの普及も進むでしょう。最終的には、災害に強く、レジリエンスの高い電力インフラを構築するため、ガス絶縁変電所は技術革新を続け、持続可能な社会の実現に不可欠な役割を担っていくことになります。