世界のガスタービン整備・修理・点検(MRO)市場:OEMメーカー、独立系サービスプロバイダー、社内サービス(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

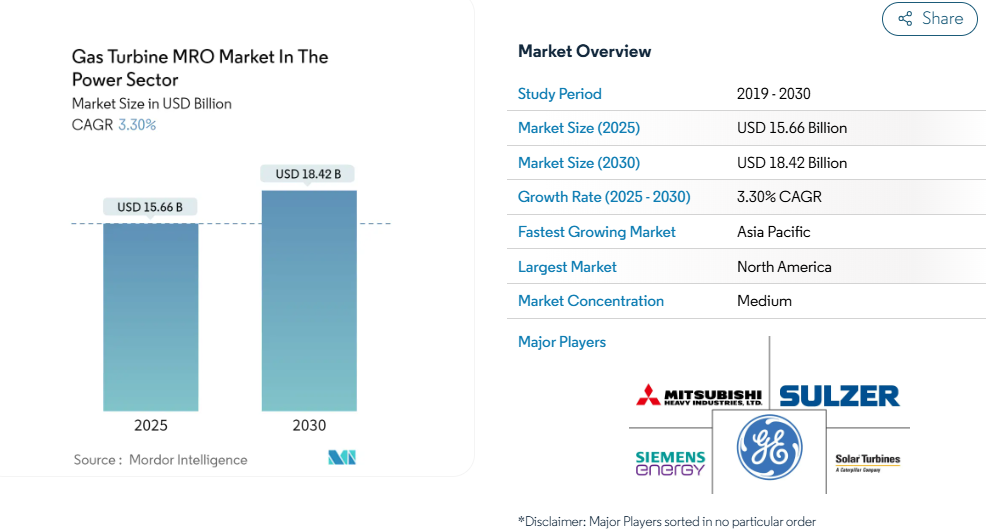

電力分野におけるガスタービンMRO市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)3.3%で成長し、2025年の156億6,000万米ドルから2030年には184億2,000万米ドルに達すると見込まれております。

ガスタービン保守産業は、世界中の既存発電所の老朽化インフラを背景に、大きな変革期を迎えております。2020年時点で、世界のガス火力発電所の約77ギガワット(GW)が50年以上経過している一方、稼働中のガスタービン設備容量の672ギガワット以上が10年未満と、保守環境は多様化しております。

こうした老朽化した設備群は、運用効率を維持し厳しい環境基準を満たすため、ますます高度なガスタービンサービス、修理、オーバーホールサービスを必要としています。産業では予知保全戦略やデジタルソリューションへの移行が進んでおり、主要サービスプロバイダーは高度な診断・監視システムをサービス提供に組み込んでいます。

世界の電力供給構造は、環境規制と効率化要求を背景に、石炭火力から天然ガス火力への根本的な転換期を迎えております。天然ガス発電容量は2020年の1,839ギガワットから2050年までに約2,414ギガワットへ拡大すると予測されており、ガスタービン保守サービスには長期的な成長可能性が示されております。この移行は、厳しい排出規制により石炭火力発電所の廃止が加速し、近代的なガスタービン設備への置き換えが進む先進国市場で特に顕著です。産業では、環境負荷を低減しつつ性能を最適化することに焦点を当てた先進的なMRO技術やサービス契約の導入が増加しています。

ガスタービン運用と再生可能エネルギー源の統合は、保守要件と運用戦略を再構築しています。発電所は間欠的な再生可能エネルギー源に対応するため柔軟な運転がますます求められており、保守スケジューリングや部品摩耗パターンの新たな課題が生じています。この傾向はガスタービンサービスにおける革新を促進しており、プロバイダーは柔軟な運転シナリオ向けの専門保守プログラムを開発中です。サービスプロバイダーは、ガスタービンと再生可能エネルギー源を組み合わせたハイブリッド発電システムの複雑な保守要件に対応する能力を拡大しています。

市場では、特に新興経済国において大規模なインフラ開発が進んでいます。2021年現在、アジア全域で大規模なガス火力発電所容量が開発中であり、中国が91GWで首位、ベトナムが56GW、韓国が20GWの計画容量で続いています。この拡大に伴い、MROサービスネットワークの進化が促進され、プロバイダーは地域サービスセンターの設立や現地対応能力の開発を進めています。産業では、新規・既存インフラ双方を支援しつつ、設備ライフサイクル全体を通じて最適な性能と信頼性を確保できる長期サービス契約や包括的な保守ソリューションへの注目が高まっています。この成長は、新規設備の運用効率維持に不可欠な産業用ガスタービン保守技術と発電所資産管理の進歩によってさらに後押しされています。

ガスタービンMRO市場の動向

老朽化するガス火力発電所群と定期メンテナンスの必要性

世界中の発電所に設置された老朽化したガスタービンの膨大な基数により、最適な性能と信頼性を確保するためには定期的なガスタービンのメンテナンスおよびオーバーホールサービスが不可欠です。2023年現在、世界のガス火力発電所設備の相当部分が20年以上稼働しており、約77GWの設備が50年以上経過しています。こうした老朽化した施設ではより頻繁なメンテナンス介入が必要であり、産業基準では稼働後2年間は四半期ごとの点検を3回実施した後、包括的な年次点検を行うことが推奨されています。タービンの経年劣化に伴い、このメンテナンススケジュールはさらに重要性を増し、運用効率を維持するためには部品修理、診断評価、潜在的なアップグレードを含む追加の専門的なガスタービンサービスが必要となります。

現代のガスタービンの複雑さと発電における重要な役割は、予期せぬ停止を防止し安定した運用を確保するため、厳格なメンテナンスプロトコルを要求します。発電所運営者は、定期点検、部品交換、診断、改修を含むメーカー推奨の保守スケジュールを遵守し、運転性能の向上と長期的な安定性を確保しなければなりません。ガスタービンの高温高圧運転環境は部品の摩耗を加速させ、定期的な監視と整備を必要とするため、これらの保守要件はさらに厳しくなります。産業における予防保全への注力は、高度な監視システムや予知保全手法の開発につながり、運用者は性能基準を維持しつつ、保守スケジュールを最適化し、設備寿命を延長することが可能となりました。

石炭火力からガス火力への移行拡大

世界のエネルギー分野では、環境問題への懸念とよりクリーンなエネルギー源の必要性から、石炭火力からガス火力への大きな移行が進んでいます。天然ガス発電所は石炭火力施設と比較して優れた環境性能を提供し、温室効果ガスやその他の汚染物質の排出量が大幅に低減されます。この移行は、政府が厳格な排出規制やクリーンエネルギー政策を実施している主要経済圏で特に顕著です。例えば米国では石炭火力発電所の大幅な廃止が進み、2035年までに約59ギガワットの石炭火力発電容量が廃止される見込みであり、ガスタービン設備の導入とそれに伴うMROサービス(保守・修理・点検)の機会が生まれています。

天然ガスのクリーンな燃料特性は、炭素削減目標に取り組む国々にとって魅力的な移行燃料となっています。この変化は、確立されたガスインフラとサプライチェーンを有する地域で特に顕著であり、電力ユーティリティは既存の石炭火力発電所をガス火力施設へ転換するか、新たなガスベースの発電所を建設しています。この移行には、新たなタービン設置だけでなく、最適な性能と信頼性を確保するための包括的な保守・運用支援サービスも必要です。運用上の柔軟性と系統安定性への関心が高まる中、再生可能エネルギーの統合支援や変動する電力需要パターンへの対応において重要な役割を担うガスタービン設備の適切な維持管理の重要性がさらに強調されています。

長期サービス契約(LTSA)と戦略的パートナーシップ

発電業界では、現代のガスタービンの複雑な保守要件を反映し、発電所運営者とサービスプロバイダー間の包括的な長期サービス契約(LTSA)の締結が拡大する傾向にあります。これらの契約は通常、フリート管理、在庫管理、保守、修理、オーバーホール、日常的な技術サポートなど、幅広いサービスを網羅しています。LTSAの導入は、ユーティリティが運用コストを最適化すると同時に、ガスタービン資産の安定した性能と信頼性を確保するのに役立ちます。これらの契約は通常15~20年にわたり、サービスプロバイダーと発電所運営者の双方に安定性を提供すると同時に、計画的なメンテナンススケジュールと予測可能なコスト構造を実現します。

LTSAの戦略的重要性は、主要な電力生産者とサービスプロバイダー間の最近の産業動向や提携関係からも明らかです。これらの契約は、高度なデジタルソリューション、遠隔監視機能、性能最適化サービスを含むように進化しており、業界がより洗練された保守アプローチへと移行していることを反映しています。現代のLTSAの包括的な性質は、基本的な保守を超えて、技術アップグレード、性能保証、運用最適化サービスを含み、発電所が稼働ライフサイクル全体を通じて競争力のある効率レベルを維持するのに役立っています。これらの提携は知識移転と技術的専門知識の共有も促進し、発電所運営者がガスタービン保守における最新技術進歩とベストプラクティスの恩恵を受けることを可能にしております。

セグメント分析:サービス種類

ガスタービンMRO市場における保守セグメント

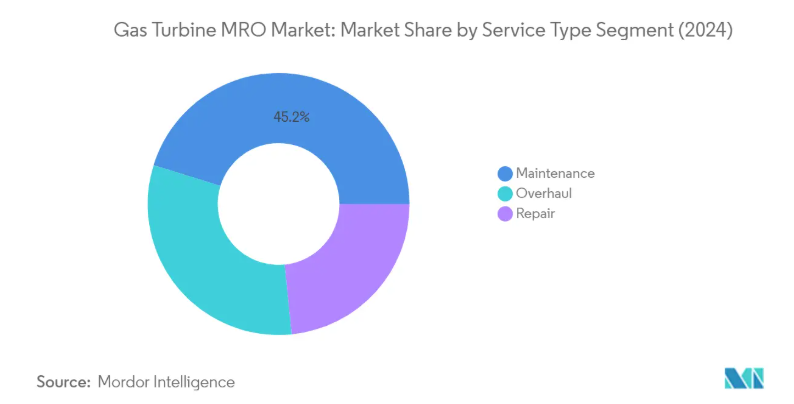

保守セグメントはガスタービンMRO市場を支配し、2024年には総市場シェアの約45%を占めております。この重要な市場ポジションは、発電所におけるガスタービンの最適な性能と信頼性を確保するために、定期的なガスタービン保守サービスが不可欠であるという需要に支えられています。電力会社や独立系発電事業者は、フリート管理、在庫管理、日常的な技術サポートを含む包括的なプラント要件を満たすため、長期サービス契約(LTSA)への依存度を高めています。このセグメントの優位性は、特に稼働開始後2年以内の新規設備において、四半期ごとの点検を3回実施した後、年次点検を行うという産業の推奨事項によってさらに強化されています。これらの契約は、高性能部品によるタービン容量の向上を図りながら総コストを削減するのに役立ち、ガスタービン保守サービスをガスタービン運用における不可欠な要素としています。

ガスタービンMRO市場における修理セグメント

修理セグメントは、ガスタービン部品の複雑化と専門的な修理サービスの需要増加を背景に、2024年から2029年にかけて大幅な成長が見込まれます。この成長は、世界的に拡大するガス火力発電所の基盤と、より頻繁な修理を必要とする老朽化したインフラによって支えられています。オペレーターがOEMサービスに代わる費用対効果の高い選択肢を求める中、独立系修理施設の重要性は高まり続けています。さらに、ガスタービン部品修理技術・処置の進歩、特に保守コストを最小化しつつ設備稼働率を最大化する部品修理プログラムの発展がセグメント成長を後押ししています。適切な修理による既存ガスタービンの稼働寿命延長への注目の高まり、ノズル・ローターブレード・圧縮機・燃焼器などの重要部品向け専門修理サービスの需要拡大が、本セグメントの急速な拡大に寄与しています。

サービスタイプ別残りのセグメント

オーバーホールセグメントは、老朽化した発電設備向けの包括的な保守ソリューションを提供することで、ガスタービンMRO市場において極めて重要な役割を担っております。本セグメントは、ガスタービンの分解、ローター撤去、クリアランス測定、ブレード検査・交換、メインギアボックス部品の点検など、システム全体の改修に焦点を当てております。オーバーホールサービスは、特に48,000運転時間後に必要となる場合が多い、重要な稼働マイルストーンに到達した発電所において極めて重要であります。既存ガスタービン設備の近代化・効率化ニーズの高まり、および徹底的なオーバーホールサービスによる設備寿命延長への注目の増加により、本セグメントの重要性はさらに高まっています。

セグメント分析:提供者種類

ガスタービンMRO市場におけるOEMセグメント

オリジナル機器メーカー(OEM)は、独自の競争優位性と包括的なサービス能力により、ガスタービンMRO市場を支配しています。これらのプロバイダーは、オリジナル設計、エンジニアリング専門知識、独自技術への直接アクセスを有しており、市場で大きな優位性を発揮しています。ゼネラル・エレクトリック、シーメンス・エナジー、三菱パワーなどのOEMは、迅速な対応時間、純正交換部品へのシームレスなアクセス、そしてタービンを設計したエンジニアによる優れた品質保証を提供します。その優位性は、初期のガスタービン設置時に締結される長期サービス契約(LTSA)によってさらに強化され、安定したMRO契約の流れを確保しています。ガスタービンの複雑性、特に高温・高圧環境や精巧な冷却システムに関連する特性は、他社にとってOEMレベルのサービスを大規模に再現することを困難にしています。

ガスタービンMRO市場における独立系サービスプロバイダーセグメント

独立系サービスプロバイダー(ISP)は、OEMサービスに代わる費用対効果の高い選択肢を提供することで、ガスタービンMRO市場において急速な成長を遂げております。これらのプロバイダーは、複数ブランド・モデルにまたがる保守・サービス・オーバーホール支援を提供し、お客様の保守戦略における柔軟性を高めることで市場シェアを拡大しております。ISPは、OEMサービス契約と比較して約25%から40%の潜在的なコスト削減効果を提供することで、発電所運営者にとってますます魅力的な選択肢となっています。その成長は、カスタマイズされたソリューションの提供、様々な機器ブランドに対応する能力、そしてOEMが一般的に採用する画一的なアプローチと比較してより柔軟なサービスオプションを提供できる点に支えられています。このセグメントの拡大は、製造元に関わらず陸上・海洋設備の両方をサービスできる能力によってさらに後押しされています。

プロバイダー種類別残りのセグメント

社内サービスプロバイダーセグメントは、ガスタービンMRO市場において重要な構成要素であり、発電所運営者に保守業務の直接的な管理権限を提供します。このセグメントは、電力会社や独立系発電事業者が自社サービスチームを維持し、設備管理、在庫管理、日常的な技術サポートを処理することを特徴としています。自社内プロバイダーは、24時間365日の対応体制、即時対応能力、既存従業員を活用したMROサービスによる管理コスト削減といった利点を提供します。このセグメントは多くの基本MROサービスを扱いますが、より複雑な修理やオーバーホールサービスについては、専門的な技術的知見や設備が必要なため、OEMやISPに依存することが多いです。

電力セクターにおけるガスタービンMRO市場の地域別セグメント分析

北米におけるガスタービンMRO市場

北米は電力セクターにおけるガスタービンサービス最大の市場であり、2024年には世界市場シェアの約41%を占めています。この地域の優位性は、主に老朽化したガスタービンの大規模なフリートと、石炭からガスベースの発電への移行が継続していることに起因しています。米国は、高度な保守インフラと発電所運営に対する厳格な規制要件を特徴とする地域市場をリードしています。同地域における運用効率と信頼性への強い注力は、OEMおよび独立系サービスプロバイダー双方の強固なエコシステムを育んできました。主要産業プレイヤーの存在、先進的な技術力、確立されたサービスネットワークが、北米の地位をさらに強化しています。さらに、温室効果ガス排出削減への取り組みがガス発電への投資を継続的に促進しており、ガスタービン保守サービスに対する持続的な需要を生み出しています。予測保全技術の導入拡大や長期保守契約の増加も市場の特性として挙げられ、同地域の市場の高度な性質を反映しています。

ヨーロッパにおけるガスタービンMRO市場

ヨーロッパのガスタービン保守市場は着実な成長を示しており、2019年から2024年にかけて年率約4%の成長を記録しています。特に西欧諸国において、石炭火力発電からガス火力発電への強い移行傾向が同地域の市場を特徴づけています。厳しい環境規制と、炭素排出量削減に向けた地域の取り組みが市場動向を形成しています。ドイツ、イタリア、英国が主要市場であり、各市場はMROサービスに対する独自の特性と要件を有しています。エネルギー安全保障と送電網の安定性への重点的取り組みにより、ガスタービンサービスと最適化への投資が増加しています。欧州のオペレーターは、運用効率向上のため、先進的な保守処置とデジタルソリューションの導入を加速させています。主要OEMメーカーの存在とその広範なサービスネットワークが、競争的な市場環境を形成しています。技術革新と持続可能性への重視がMROサービスの進化を継続的に推進しており、効率改善と排出量削減への焦点が高まっています。

アジア太平洋地域のガスタービンMRO市場

アジア太平洋地域のガスタービンMRO市場は堅調な成長が見込まれており、2024年から2029年にかけて年率約3%の成長率が予測されています。主要経済圏における急速な工業化と電力需要の増加に牽引され、同地域は活況を呈する市場を形成しています。中国、日本、インドが主要市場であり、それぞれが地域成長に大きく貢献しています。新規設置設備の定期メンテナンス需要と、老朽化機群に対する包括的なガスタービン修理サービスの需要が混在する市場構造が特徴です。地域の多様なエネルギー環境と異なる規制要件は、MROサービスプロバイダーにとって独自の機会を生み出しています。メンテナンスインフラと技術専門知識への投資増加に伴い、現地サービス能力は拡大傾向にあります。市場では、予知保全やデジタルソリューションを含む高度な保守手法への移行が徐々に進んでいます。運用効率と信頼性への重視が高まる中、包括的な保守プログラムや長期サービス契約の導入が促進されています。

南米アメリカにおけるガスタービンMRO市場

南米のガスタービンMRO市場は、地域における発電用天然ガスの採用拡大を背景に、世界的な展望の中で成長機会を拡大しています。ブラジルとアルゼンチンが地域市場を牽引しており、両国では大規模なガス火力発電設備が定期的な保守・オーバーホールサービスを必要としています。市場にはOEM(オリジナル・エクイップメント・メーカー)と独立系サービスプロバイダーが混在し、多様な顧客ニーズに応える様々な保守ソリューションを提供しています。同地域ではエネルギー安全保障と送電網の信頼性への注力が、保守手法と運用効率への関心の高まりにつながっています。現地のサービス能力は発展途上ですが、複雑な保守作業については依然として国際的な専門知識への依存度が高い状況です。地域の経済動向とエネルギー政策は、保守戦略や投資判断を形作る上で重要な役割を果たしています。各国がガス火力発電容量の拡大と既存施設の近代化を継続する中、市場には成長の可能性が見られます。

中東・アフリカ地域のガスタービンMRO市場

中東・アフリカ地域は、大規模なガス火力発電容量と電力インフラへの継続的な投資を背景に、ガスタービンサービスにとって重要な市場を形成しています。中東、特にGCC諸国は、定期的な保守・オーバーホールサービスを必要とする膨大なガスタービン設備を保有し、地域市場を牽引しています。同地域の過酷な稼働環境は、専門的な保守手法とより頻繁なサービス間隔を必要とします。保守施設や技術的専門知識への投資が増加する中、現地のサービス能力は拡大しつつあります。本市場は、国際的なOEMメーカーと地域サービスプロバイダーの双方が強く存在感を示す特徴があります。アフリカは新興の機会市場であり、ガスベースの発電への投資拡大がMROサービスに対する新たな需要を生み出しています。同地域における電力セクターの信頼性と効率性への注力は、包括的な保守プログラムと先進的なサービスソリューションの導入を継続的に推進しています。エネルギーセクターの開発と近代化イニシアチブへの戦略的焦点が、本市場の成長に寄与しています。

ガスタービンMRO産業の概要

ガスタービンMRO市場の主要企業

ガスタービンサービス市場では、ゼネラル・エレクトリック、シーメンス・エナジー、三菱重工業、ソーラータービンズ、斗山重工業といった有力企業が、継続的なイノベーションと戦略的取り組みを通じて産業をリードしております。これらの企業は、予防保全、予知保全、遠隔監視のためのデジタルソリューションを含む包括的なサービスポートフォリオの開発に注力しております。市場リーダー企業は、戦略的パートナーシップや、様々な地域の発電会社とのサービス契約を通じて、地理的展開を拡大しております。各社はサービス能力の強化とタービン停止時間の削減に向け、先進技術への投資や熟練人材の育成に注力しています。競争環境は通常5年から25年に及ぶ長期サービス契約が特徴であり、持続的な顧客関係の構築と安定した収益源の確保が重視されていることを示しています。

強固なグローバルプレイヤーによる統合市場

ガスタービンMRO市場は、発電バリューチェーン全体に統合された事業を展開する大規模多国籍コングロマリットが支配する、中程度の統合構造を示しています。これらの主要プレイヤーは、OEM(オリジナル・エクイップメント・メーカー)としての製造能力、広範なサービスネットワーク、技術的専門知識を活用し、市場での地位を維持しています。市場にはOEMサービスプロバイダー、独立系サービスプロバイダー、社内保守チームが混在しており、OEMは独自技術と純正部品へのアクセスにより大きな優位性を有しています。産業では、サービス提供能力の強化と市場拡大を目的とした戦略的提携が頻繁に発生しており、特に地域サービスプロバイダーとグローバルOEM間の連携が目立ちます。

競争環境には地域ごとの顕著な差異が見られ、各プレイヤーは歴史的な進出実績や発電会社との確立された関係に基づき、特定の地域で優位な地位を占めています。M&A活動は主に、専門的なサービス能力の獲得、地理的プレゼンスの拡大、サービス提供へのデジタル技術統合に焦点を当てています。競争の激化は、特に成熟市場において、競争力のある価格設定と柔軟なサービスオプションで競合する独立系サービスプロバイダーの増加によってさらに促進されています。

革新性と柔軟性が将来の成功を牽引

ガスタービンMRO市場における成功は、包括的なデジタルソリューション、柔軟なサービス契約、革新的な保守アプローチを提供できるプロバイダーの能力にますます依存しています。市場プレイヤーは、ダウンタイム削減と運用効率向上という顧客の進化する期待に応えるため、予知保全能力、遠隔監視システム、データ分析の開発に投資する必要があります。高品質基準を維持しつつ、カスタマイズされたサービスパッケージ、迅速な対応時間、費用対効果の高いソリューションを提供できる能力は、既存プレイヤーと新規参入企業の双方にとって極めて重要となります。企業は、発電会社との強固な関係構築に注力すると同時に、様々なタービン技術や構成を扱う専門的なノウハウを培う必要があります。

競争環境は、環境規制の強化とクリーンエネルギー源への移行が重視される中で変化しています。サービスプロバイダーは、柔軟な発電シナリオで稼働するガスタービンの保守と最適化を支援するため、提供内容を適応させる必要があります。成功要因としては、先進的なタービン技術の保守における専門知識の構築、スペアパーツの強力なサプライチェーンネットワークの構築、熟練した人材の確保などが挙げられます。市場プレイヤーは、コスト効率のためのサービスの標準化と、特定の顧客要件を満たすためのカスタマイズとのバランスを取る必要があり、同時に発電分野における持続可能性と排出削減への関心の高まりも考慮しなければなりません。ガスタービン保守と発電所資産管理の統合は、運用効率と持続可能性を最適化するためにますます重要になってきています。

ガスタービンMRO市場ニュース

- 2024年3月:OEMのGE船舶とTEIは、米国海軍が使用するLM2500ガスタービンエンジンに対し、2026年10月までの契約期間中、TEI施設においてデポレベルでの保守・オーバーホールサービスを提供する契約を締結しました。

- 2024年2月:MTUパワー社は、ヨーロッパ最大の海洋石油・ガスプラットフォーム運営企業であり、ガス供給量でヨーロッパ第2位のノルウェー企業エクイノール社との契約を延長いたしました。本契約は、同社のLMシリーズ産業用ガスタービン(IGT)の保守・修理・オーバーホール(MRO)を2028年まで対象としております。

ガスタービンMRO市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 市場規模と需要予測(2029年までの米ドルベース)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 長年稼働している発電所におけるガスタービン設備の老朽化

4.5.1.2 ターボ機械に関する信頼性要件

4.5.2 抑制要因

4.5.2.1 再生可能エネルギー分野の成長

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

4.8 投資分析

5. 市場セグメンテーション

5.1 サービス種類

5.1.1 メンテナンス

5.1.2 修理

5.1.3 オーバーホール

5.2 提供者タイプ(定性分析のみ)

5.2.1 OEMメーカー

5.2.2 独立系サービスプロバイダー

5.2.3 社内サービス

5.3 地域別

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 北米その他

5.3.2 ヨーロッパ

5.3.2.1 イギリス

5.3.2.2 ドイツ

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 その他のヨーロッパ

5.3.3 アジア太平洋地域

5.3.3.1 インド

5.3.3.2 中国

5.3.3.3 日本

5.3.3.4 アジア太平洋地域のその他

5.3.4 南アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 南米アメリカその他

5.3.5 中東・アフリカ

5.3.5.1 アラブ首長国連邦

5.3.5.2 サウジアラビア

5.3.5.3 中東・アフリカその他

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要プレイヤーが採用する戦略

6.3 企業プロファイル

6.3.1 General Electric Company

6.3.2 Mitsubishi Heavy Industries Ltd.

6.3.3 RWG (Repair & Overhauls) Limited

6.3.4 Metalock Engineering Group

6.3.5 Goltens Worldwide Management Corporation

6.3.6 Siemens Energy AG

6.3.7 Sulzer Ltd

6.3.8 Doosan Heavy Industries and Construction

6.3.9 Solar Turbines Incorporated

6.3.10 Ethos Energy LLC

※リストは網羅的なものではありません

7. 市場機会と将来の動向

7.1 石炭からガスベースの発電への移行

*** 本調査レポートに関するお問い合わせ ***