ガスタービンMRO市場 規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

ガスタービンMRO市場レポートは、容量(30 MW未満、31~120 MW、120 MW超)、タービンサイクル(コンバインドサイクルおよびオープン/シンプルサイクル)、サービスタイプ(メンテナンス、修理、オーバーホール)、エンドユーザー産業(発電、石油・ガス、産業・その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

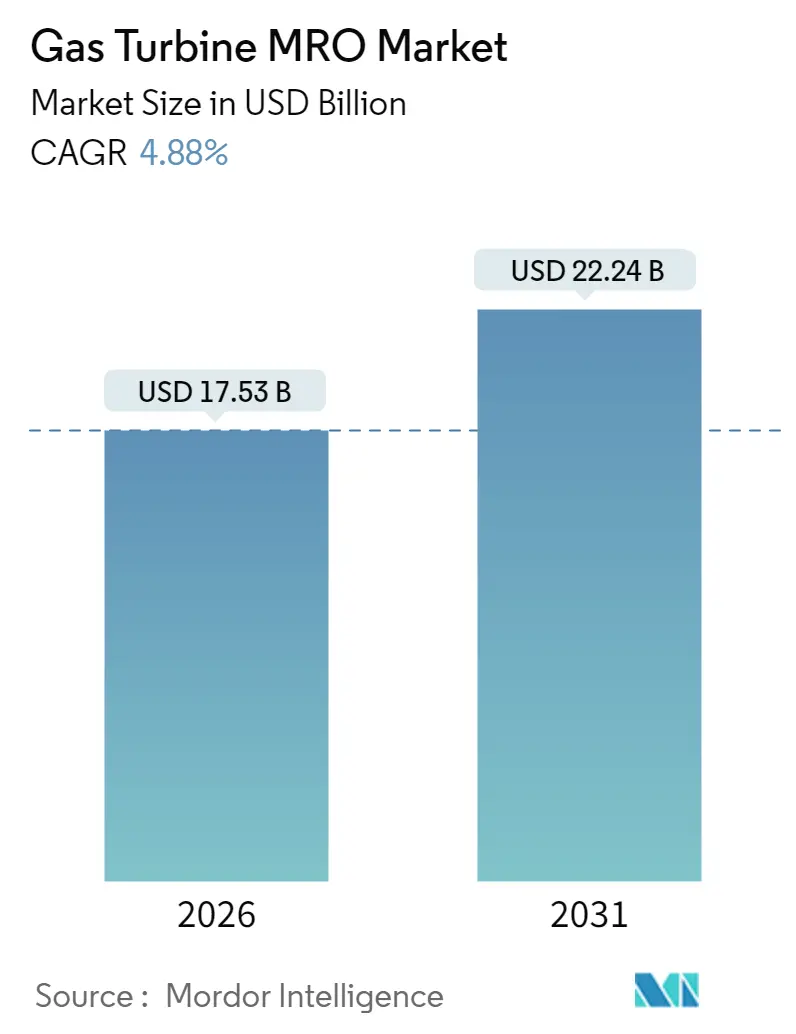

ガスタービンMRO(Maintenance, Repair, and Overhaul)市場に関するレポートによると、同市場は2025年の167.1億米ドルから2026年には175.3億米ドルに成長し、2031年までに222.4億米ドルに達すると予測されています。2026年から2031年までのCAGR(年平均成長率)は4.88%です。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は中程度とされています。

市場概要と成長要因

ガスタービンMRO市場の需要は、主に以下の3つの要因によって支えられています。第一に、世界的に老朽化が進む設備群のメンテナンスニーズの増加です。第二に、ガスタービンがベースロード運転からサイクリング運転へと移行する中で、ライフサイクル効率が重視されるようになったこと。第三に、脱炭素化の要件を満たすための水素対応改修への継続的な推進です。

特にアジア太平洋地域では、大規模な設備基盤と複合サイクル発電所の積極的な建設が市場を牽引しており、部品消費、停止頻度、デジタル診断の導入を促進しています。また、超合金製高温ガス経路部品のサプライチェーン制約は、迅速な調達戦略と修理ノウハウを持つサービスプロバイダーに有利に働いています。現在の競争環境では、ハードウェアの製造元よりも、AIを活用した監視、現場サービスの俊敏性、予測可能なコストで稼働を保証する長期サービス契約(LTSA)を包括的に提供できる企業が優位に立っています。

主要なレポートのポイント

* 容量別: 120MW超のタービンが2025年のガスタービンMRO市場シェアの57.60%を占めました。一方、31~120MWのクラスは2031年までに6.45%のCAGRで成長すると予測されています。

* タービンサイクル別: 複合サイクルユニットが2025年のガスタービンMRO市場規模の85.20%を占めました。オープン/シンプルサイクルシステムは2031年までに5.65%のCAGRで拡大すると予測されています。

* サービスタイプ別: メンテナンス活動が2025年の収益の54.00%を占めました。オーバーホールサービスは2031年までに5.95%のCAGRで進展すると予想されています。

* エンドユーザー別: 発電事業が2025年の需要の69.10%を占めました。産業用およびその他のセクターは2031年までに9.10%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が2025年の収益の51.50%を占め、2031年までに5.12%のCAGRで拡大すると予測されています。

グローバルガスタービンMRO市場のトレンドと洞察

成長要因:

* 老朽化したグローバルな設備群による定期的な大規模オーバーホール: 世界中で約7,000基のGE Vernova製タービンがローター寿命延長時期を迎えており、高温ガス経路部品の交換、制御システムのアップグレード、冶金オーバーホールが増加しています。これにより、10~15年の耐用年数延長が可能となります。特に1990年代に設置されたFクラスユニットは、再生可能エネルギーの変動をサポートするため稼働率が高まり、摩耗が加速しています。所有者はオーバーホールを性能向上に繋がる設備投資と見なす傾向にあります。

* OEMの長期サービス契約(LTSA)によるアフターマーケット収益の確保: LTSAは15~25年の成果ベースの契約として成熟し、部品供給、労働力、デジタル監視、性能保証を包括しています。これにより、ユーティリティはコスト変動リスクをヘッジし、OEMは予測可能なキャッシュフローを確保しています。クラウドベースの分析により、早期故障検出が可能となり、停止期間を20~30%短縮できます。

* 新興国における複合サイクル発電所の拡大: アジア太平洋地域やラテンアメリカの新興市場では、複合サイクル発電の効率性が重視され、新規プラントの建設が急増しています。再生可能エネルギーとのバランスを取るための頻繁なサイクリングは、HRSG(排熱回収ボイラー)や蒸気タービンに熱応力を与え、MROの強度を高めます。OEMは、4時間以内の動員目標を達成するため、地域ハブに部品倉庫と現場エンジニアを配置しています。

* データセンターのピーク負荷需要による航空機転用型タービンの需要: ハイパースケールデータセンターは、8分以内にブラックスタートが可能な航空機転用型タービンをオンサイトのピーク負荷用として契約しており、ベースロード運転と比較して機器の起動回数が大幅に増加しています。MRO戦略は、カレンダーベースから起動回数ベースのメンテナンスへと移行し、検査間隔の短縮とオンプレミスでのモジュール交換キットの保管が求められています。

* 水素対応改修プログラムによる部品アップグレードの促進: 脱炭素化の動きに伴い、水素対応改修プログラムが部品のアップグレードを促しています。

* AIを活用した予知保全によるサービス利用の促進: AIを活用した予知保全は、サービス利用を促進する要因の一つです。

抑制要因:

* ガス価格の変動による稼働時間の短縮: 欧州におけるガス価格の高騰は、ガス火力発電の出力を抑制し、メンテナンス間隔を延長させることで、サービス企業の部品需要と収益を一時的に減少させています。MROプロバイダーは、稼働率の変動を緩和するため、契約に柔軟なボリューム条項を含めるようになっています。

* 再生可能エネルギーによるベースロードガス発電の代替: 風力・太陽光発電の普及率が40%を超える市場では、ガスタービンの稼働時間は減少するものの、起動回数が増加するため、従来の時間ベースのスケジュールでは反映されない部品寿命の短縮が発生します。サービスプロバイダーは、摩耗率モデルを再調整し、サイクリング関連のストレスに対する補償を交渉する必要があります。

* 認定整備士の世界的な不足: 認定整備士の不足は、長期的な課題となっています。

* 水素混合に関する規制の不確実性: 水素混合に関する規制の曖昧さは、オーバーホール計画の遅延を引き起こす可能性があります。

セグメント分析

* 容量別: 120MW超の大型機は、複雑な高温ガス経路作業と50日を超える停止期間により、2025年のガスタービンMRO市場収益の57.60%を占めました。これらのユニットは複合サイクル発電の中核であり、わずかな効率向上でも燃料節約に大きく貢献するため、最新のコーティングやチップクリアランスのアップグレードがオーバーホール時に奨励されます。一方、31~120MWのセグメントは、データセンターのピーク負荷追加や産業用コジェネレーションプロジェクトに牽引され、6.45%のCAGRで最も急速に成長しています。30MW未満の小型タービンは、オフグリッドの鉱業、遠隔地の石油・ガス施設、病院や空港のバックアップ用途をサポートしています。

* タービンサイクル別: 複合サイクル設備が2025年のガスタービンMRO市場シェアの85.20%を占めています。HRSGチューブ検査、蒸気タービンバルブの改修、復水器の清掃など、ガスタービンコア以外の広範な作業が必要となり、停止範囲が拡大します。オープン/シンプルサイクル設備は5.65%のCAGRで拡大しており、迅速な起動能力が効率性よりも重視されるグリッドバランス調整や産業用バックアップ電源として利用されます。

* サービスタイプ別: メンテナンスが2025年の収益の54.00%を占め、燃焼器、フィルター、潤滑油システムなどの定期的なスケジュールに基づいています。デジタルツインは、センサーデータと部品寿命を相関させることで、これらの間隔を最適化し、年間メンテナンス予算を最大7%削減しています。オーバーホールサービスは、設備群の老朽化に伴い、5.95%のCAGRで最も急成長しています。修理は、予期せぬ高温部やローターの損傷に対応し、緊急性と労働集約性から高額な料金が設定されます。

* エンドユーザー産業別: 発電事業者が2025年のガスタービンMRO市場収益の69.10%を占め、95%以上の稼働率が求められます。産業用およびその他のセクターは、LNGトレインや先進製造拠点でのCHP(熱電併給)導入に牽引され、9.10%のCAGRで最も急速に成長しています。

地域分析

* アジア太平洋: 複合サイクル発電所の継続的な展開、産業電化、脱炭素化に向けた政府の取り組みにより、2025年の収益の51.50%を占め、5.12%のCAGRで成長すると予測されています。地域OEMの部品倉庫により、通関遅延が削減され、平均停止期間が10%短縮されています。

* 北米: 豊富なシェールガスにより、既存設備の改修が経済的に正当化されています。データセンターのピーク負荷プロジェクトでは、航空機整備に匹敵するサービスレベルが求められ、予定外の停止に対する4時間以内の対応が保証されています。

* 欧州: 変動するガス価格と厳しいESG規制に直面しており、炭素税への対応として高効率化アップグレードが経済的に不可欠となっています。OEMは最大50%の水素に対応した燃焼器キットを提供し、EUのタクソノミー基準に合致させています。現場サービス要員の不足は深刻であり、モバイルコンテナワークショップやリモート専門家サポートで対応しています。

* 中東: 製油所拡張と統合された長期コジェネレーション複合施設に依存しており、高負荷運転のため3年ごとの大規模な計画停止が不可欠です。OEMは現地に修理可能な高温部ワークショップを開設し、現地化要件を満たしています。

* アフリカ: 急成長しているものの断片化された市場であり、シンプルサイクルピーク負荷発電機や緊急ユニットに焦点を当て、モジュール交換戦略によりスペア部品在庫を最小限に抑えています。

* 南米: 天然ガス発見により新規CCGTが供給される一方で、小型産業用タービンの大規模な既存設備も存在します。OEMはリードタイム短縮と通関ボトルネック回避のため、コロンビアやチリに地域部品ハブを設立しています。

競争環境

ガスタービンMRO市場は中程度の集中度を示しています。GE Vernova、Siemens Energy、Mitsubishi Powerが重負荷設備サービス契約の約3分の2を支配しており、独自のIP、デジタルツインライブラリ、専用部品を活用しています。GE Vernovaはグリーンビル工場に1億6,000万米ドルを投じ、水素試験設備を拡張するなど、オーバーホール能力の将来性を確保しています。Siemens Energyは2025年第2四半期に70億ユーロのガスサービス受注を獲得し、回転機およびバランスオブプラント資産を網羅する契約への需要を強調しています。

Baker Hughesは航空機転用型アフターケアを主導し、航空機グレードのロジスティクスと現場チームを統合しています。EthosEnergyやSulzerなどの独立系サービスプロバイダー(ISP)は、コスト効率の高いクロスOEMソリューションを提供することで競争しています。One Equity PartnersによるEthosEnergyの買収は、専門ショップと現場チームを統合し、OEMの広範なサービスに対抗するロールアップ戦略へのプライベートエクイティの信頼を示しています。

競争優位性は、フリートの遠隔測定データを分析し、予知保全を計画し、部品配送を調整するデジタルコマンドセンターにますます依存しています。GE VernovaによるAlteia SASの買収は、HRSGチューブの熱画像を解釈するAI駆動型分析を強化し、故障前の欠陥検出を可能にしています。一方、Mitsubishi Powerは水素変換コンサルティングを重視し、燃焼器の改修と燃料処理システム設計を組み合わせて提供しています。技術者トレーニングプラットフォーム、AR(拡張現実)を活用した作業時間短縮ツール、部品リサイクルサービスなどの分野には、まだ開拓の余地があります。

主要企業

GE Vernova、Siemens Energy、Mitsubishi Power、MTU Aero Engines、EthosEnergyなどが挙げられます。

最近の業界動向

* 2025年7月: GE VernovaがAlteia SASを買収し、予知保全のためのフリート全体のAI分析を強化しました。

* 2025年3月: GE Vernovaはサウスカロライナ州グリーンビル工場に1億6,000万米ドルを投じ、タービンオーバーホールラインと水素試験設備を拡張しました。

* 2025年1月: One Equity PartnersがEthosEnergyを買収し、資本注入とポートフォリオシナジーを通じて独立系MROサービスの規模拡大を目指しています。

* 2025年1月: Baker HughesはAramcoのJafurah Phase 3向けに6基のガス圧縮トレインと6基のプロパントレインを受注し、拡張されたダンマムサービスハブを活用してライフサイクルサポートを提供しました。

このレポートは、ガスタービンMRO(Maintenance, Repair, Overhaul:保守、修理、オーバーホール)市場の詳細な分析を提供しています。調査は、市場の定義と仮定、調査範囲、および研究方法論に基づいて実施されています。

市場概要と規模の予測

ガスタービンMRO市場は、2026年には175.3億米ドルに達し、2031年までに年平均成長率(CAGR)4.88%で成長し、222.4億米ドルに達すると予測されています。市場は、容量別(30MW未満、31~120MW、120MW超)、タービンサイクル別(複合サイクル、オープン/シンプルサイクル)、サービスタイプ別(保守、修理、オーバーホール)、エンドユーザー産業別(発電、石油・ガス、産業・その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 老朽化する世界のフリート: 定期的な大規模オーバーホールの需要が増加しています。

* OEMの長期サービス契約: アフターマーケット収益を確保しています。

* 新興経済国における複合サイクルプラントの拡大: 設置基数の増加がMRO需要を生み出しています。

* データセンターのピーク時需要: エアロデリバティブタービンの需要を促進しています。

* 水素対応改修プログラム: 部品アップグレードの機会を創出しています。

* AIを活用した予知保全: サービス利用の増加に貢献しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* ガス価格の変動: サービス間の稼働時間を短縮させる可能性があります。

* 再生可能エネルギーによるベースロードガス発電の代替: ガスタービンの利用頻度を低下させる可能性があります。

* 認定ガスタービン保守技術者の世界的な不足: サービス提供能力に影響を与えます。

* 水素混合に関する規制の曖昧さ: オーバーホール計画の遅延を引き起こす可能性があります。

主要な市場洞察

レポートでは、以下の重要な洞察が示されています。

* 容量別成長: 31~120MWセグメントは、データセンターのピーク時需要と分散型発電のトレンドに牽引され、CAGR 6.45%で最も速い成長が期待されています。

* 複合サイクルプラントの優位性: 統合されたガス・蒸気レイアウトが保守対象資産を増やし、専門的な専門知識を要求するため、複合サイクルプラントがMRO収益の85.20%を占めています。

* 水素導入の影響: 20~50%の水素混合に対応するための改修プログラムは、燃焼器のアップグレードや制御システムの改訂を促進し、高利益率のエンジニアリング範囲を拡大しています。

* 地域別成長: アジア太平洋地域は、大規模かつ拡大する複合サイクルフリートに支えられ、市場シェアと予測成長率(CAGR 5.12%)の両方でリードしています。

サプライチェーンと競争環境

レポートでは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の全体像を把握しています。競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が提供されています。General Electric (GE Vernova)、Siemens Energy、Mitsubishi Power、MTU Aero Engines、EthosEnergy、Kawasaki Heavy Industriesなど、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望

ガスタービンMRO市場は、新たな機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価も含まれています。

このレポートは、ガスタービンMRO市場の現状と将来の動向を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 老朽化する世界のフリートが定期的な大規模オーバーホールを促進

- 4.2.2 OEMの長期サービス契約がアフターマーケット収益を確保

- 4.2.3 新興経済国における複合サイクル発電所の拡大

- 4.2.4 データセンターのピーク需要による航空転用型タービンの需要

- 4.2.5 水素対応改修プログラムによる部品アップグレードの促進

- 4.2.6 AIを活用した予知保全がサービス利用を促進

- 4.3 市場の阻害要因

- 4.3.1 ガス価格の変動がサービス間稼働時間を短縮

- 4.3.2 再生可能エネルギーによるベースロードガス発電の代替

- 4.3.3 認定GT保守技術者の世界的な不足

- 4.3.4 H₂混合に関する規制の曖昧さがオーバーホール計画を遅延

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 容量別

- 5.1.1 30 MW未満

- 5.1.2 31~120 MW

- 5.1.3 120 MW超

- 5.2 タービンサイクル別

- 5.2.1 コンバインドサイクル

- 5.2.2 オープン/シンプルサイクル

- 5.3 サービスタイプ別

- 5.3.1 メンテナンス

- 5.3.2 修理

- 5.3.3 オーバーホール

- 5.4 エンドユーザー産業別

- 5.4.1 発電

- 5.4.2 石油・ガス(上流/中流/下流)

- 5.4.3 産業その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場ランキング/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 General Electric (GE Vernova)

- 6.4.2 Siemens Energy

- 6.4.3 Mitsubishi Power

- 6.4.4 MTU Aero Engines

- 6.4.5 EthosEnergy

- 6.4.6 Kawasaki Heavy Industries

- 6.4.7 Ansaldo Energia

- 6.4.8 Solar Turbines

- 6.4.9 Baker Hughes

- 6.4.10 Sulzer

- 6.4.11 Rolls-Royce

- 6.4.12 RWG (Rolls-Wood Group)

- 6.4.13 Patria

- 6.4.14 Harbin Electric International

- 6.4.15 Bharat Heavy Electricals

- 6.4.16 MAN Energy Solutions

- 6.4.17 Pratt & Whitney

- 6.4.18 Vericor Power Systems

- 6.4.19 Wood Group

- 6.4.20 Taqa Arabia Services

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガスタービンMROとは、ガスタービンエンジンの「Maintenance(保守)」、「Repair(修理)」、「Overhaul(オーバーホール)」の頭文字を取った略称であり、その性能維持、安全性確保、効率改善、寿命延長のために不可欠な活動を指します。ガスタービンは、発電、航空、船舶、産業用など多岐にわたる分野で利用される高価かつ複雑な機械であり、その安定稼働は社会インフラや経済活動に大きな影響を与えます。MRO活動は、計画的な点検や部品交換、突発的な故障対応、大規模なオーバーホールまで、広範な活動を含みます。これにより、ガスタービンの信頼性を高め、予期せぬ停止による経済的損失を最小限に抑えることが可能となります。

ガスタービンMROには、目的や実施タイミングに応じていくつかの種類があります。「予防保全(Preventive Maintenance: PM)」は、稼働時間や期間に基づき定期的に実施される点検、部品交換、計画的なオーバーホールを指し、故障を未然に防ぎます。「予知保全(Predictive Maintenance: PdM)」は、運転データをリアルタイムで監視し、AIやデータ解析技術を用いて故障の兆候を事前に検知し、最適なタイミングでメンテナンスを行う手法です。これは「状態監視保全(CBM)」とも呼ばれ、ダウンタイム削減とコスト最適化に貢献します。「事後保全(Corrective Maintenance: CM)」は、故障発生後に修理を行う緊急対応型の保全で、計画外の停止を伴うため、可能な限り避けるべきとされています。

これらの保全活動は、ガスタービンのライフサイクル全体にわたってその性能を維持し、安全性を確保するために不可欠です。特に、予防保全や予知保全を適切に組み合わせることで、突発的な故障のリスクを低減し、運用コストの最適化を図ることが可能になります。MROの効率化は、ガスタービンを運用する企業にとって、安定した電力供給や生産活動の継続、そして競争力維持のための重要な経営課題となっています。