ガスケット・シール市場の規模・シェア分析、成長トレンドと予測 (2026年~2031年)

ガスケットおよびシール市場レポートは、製品(ガスケット:金属製、ゴム製、コルク製など。シール:シャフトシール、成形シールなど)、材料(繊維、グラファイトなど)、販売チャネル(OEM、およびアフターマーケット/MRO)、用途(航空宇宙・防衛、自動車OEMなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガスケットおよびシール市場は、液化天然ガス(LNG)施設のメンテナンス活動の活発化、電気自動車(EV)生産の加速、水素パイプラインの改修といった要因により、大きな変革期を迎えています。本レポートは、2026年から2031年までの市場規模、シェア、成長トレンドを詳細に分析しています。

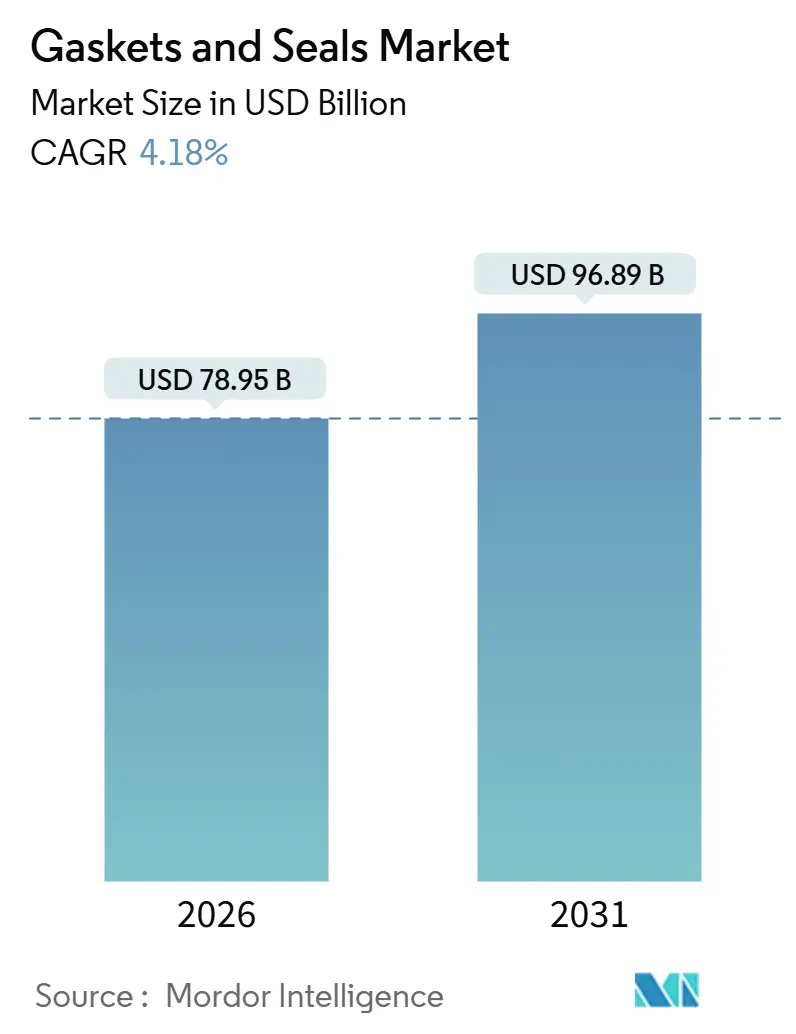

市場規模と成長予測

ガスケットおよびシール市場規模は、2026年には789.5億米ドルと推定され、2031年には968.9億米ドルに達し、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.18%と予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

主要な市場トレンドと洞察

市場を牽引する要因

* LNG中流・下流施設のメンテナンスサイクル拡大: 2015年から2020年にかけて稼働したLNG複合施設の定期メンテナンスが、大規模なガスケット交換プログラムを誘発しています。例えば、シェル社のパールGTLプラントでは2024年の停止中に約14,000個のフランジガスケットが交換されました。米国規制では36~60ヶ月ごとのガスケット検査が義務付けられており、ASME B16.20 Class 2500のスパイラルワウンドユニットの需要が継続的に発生しています。

* 化学・石油化学プラントの改修急増: 2020年から2022年にかけて延期されたメンテナンスが解消されつつあり、特にサウジアラムコ社のジャザン複合施設では2024年にエチレンクラッカーの完全な再ガスケット化が行われました。アジア太平洋地域では、インドの60億米ドルの生産連動型インセンティブ制度による設備増強が、年間5,000~8,000個のガスケット需要を生み出し、その後も年間10~15%の交換需要が見込まれます。

* 自動車の電動化によるEパワートレインシーリングの促進: 電気自動車(EV)は、SAE J3277およびGB 38031-2025で義務付けられているIP67およびIP69Kの噴霧条件に耐える浸漬試験済みシールを必要とします。BYDが2024年に製造した300万台のNEVには、バッテリートレイやインバーターハウジングに12~18mのEPDMまたはシリコン押出成形プロファイルが組み込まれています。

* センサー内蔵型「スマート」ガスケットによる予知保全の実現: センサー内蔵型「スマート」ガスケットは、予知保全を可能にし、サプライヤーがマージンを確保し、製品を差別化する手段となっています。

* 水素対応パイプライン改修による新規金属ガスケット需要: 天然ガスパイプラインの水素対応改修には、ASME B31.12に準拠した水素透過性が1 × 10⁻⁸ cm³/(s·cm²·Pa)未満の金属ガスケットが求められます。欧州水素バックボーンプロジェクトでは、2030年までに11,600kmのパイプラインが改修され、50,000~70,000個の対応フランジが必要とされています。

市場の抑制要因

* エラストマーおよびフルオロゴムの原材料価格変動: 2024年にはタイとインドネシアでの供給途絶により天然ゴム価格が15~20%上昇しました。中国が蛍石の輸出を制限したため、フルオロエラストマーのコストも上昇し、小規模なガスケット製造業者に負担をかけています。

* EVバッテリーパックにおける接着剤接合によるガスケット代替: 世界の乗用EVバッテリーカバーの20~25%は構造用接着剤で密閉されており、2030年までにそのシェアは40%を超えると予測されています。フォードのUV硬化型ウレタン技術は、組み立て時間を短縮し、圧縮ガスケットを部品表から削除しています。

* ベンダー認定期間の長期化: 特に北米と欧州では、ベンダー認定プロセスが長期化する傾向にあり、市場への参入や新製品の導入に影響を与えています。

セグメント分析

* 製品別:

* シール: 2025年の収益の67.18%を占め、2031年まで5.54%のCAGRで成長すると予測されています。風力タービンの設置基盤拡大(シャフトシール)やEVでの需要増加(成形シール)が牽引しています。

* ガスケット: 3.1%と比較的緩やかな成長です。LNGや精製所の高圧ジョイントでは金属製スパイラルワウンドガスケットが依然として主流ですが、センサー内蔵型スマートガスケットのような付加価値の高い製品へのシフトが見られます。

* 材料別:

* 金属: 2025年のガスケットおよびシール市場シェアの35.45%を占めました。

* ゴム: 6.12%のCAGRで最も速く成長すると予測されており、フルオロシリコーンやパーフルオロエラストマーなどの新規グレードが貢献しています。

* PTFEおよび拡張PTFE: 260°Cまでのほぼ普遍的な耐薬品性を提供し、市場シェアの10%台半ばを占めています。

* フレキシブルグラファイト: 650°Cで稼働する蒸気タービンに不可欠です。

* 水素対応ゴム: 急速ガス減圧損傷に耐えるように設計された水素対応ゴムは、2030年までに5億~7億米ドルの追加的な機会となる可能性があります。

* 販売チャネル別:

* OEM(相手先ブランド製造): 2025年の売上高の65.12%を占めました。

* アフターマーケット/MRO(メンテナンス・修理・運用): 4.91%のCAGRで成長し、市場全体の成長をわずかに上回ると見込まれています。1990年代後半に建設された石油化学複合施設が30年の稼働期間に達し、4~5年ごとの大規模なガスケット交換が必要となることが背景にあります。

* 用途別:

* 石油・ガス: 2025年の収益の45.39%を占め、5.67%のCAGRで成長する見込みです。API 6A圧力定格15,000 psiを超える金属対金属シールを必要とする海底開発が需要を支えています。

* 自動車OEM: EV生産の拡大により、6.8%と最も速いCAGRで成長すると予測されています。

* 発電: 複合サイクルタービンの建設や洋上風力発電により、10%台半ばのシェアを占めています。

* 半導体ツール: 量は少ないものの価値が高く、ニトリル製Oリングの10~20倍の価格で販売されるFFKM Oリングに依存しています。

地域別分析

* アジア太平洋: 2025年の収益の47.76%を占め、2031年まで6.31%のCAGRで成長する最速の地域です。中国のEV生産(2024年に950万台)、インドの電子機器・自動車工場向けインセンティブ計画が大きな需要を支えています。

* 北米: 2025年に大きな市場シェアを占めました。米国では2024年に15GWの風力発電容量が追加され、各タービンのギアボックスシールは5年ごとの交換スケジュールに直面しています。水素パイロットラインやカナダのオイルサンド、メキシコの自動車生産も貢献しています。

* 欧州: 10%台後半のシェアです。11,600kmの水素バックボーン変換プログラムにより、最大70,000個の水素対応ガスケットが設置される予定です。英国の洋上風力発電容量は14GWを超え、MROシール交換を促進しています。

* 南米および中東・アフリカ: 2025年には10%台前半のシェアでした。サウジアラムコ社のジャザン複合施設やナイジェリアのダングテ製油所でのガスケット集約型ターンアラウンドが実施されました。ブラジルのプレソルト油田やUAEの石油化学アップグレードが、継続的なアフターマーケット需要を供給し、地域収益を安定させています。

競争環境

ガスケットおよびシール市場は中程度の統合度です。ヘンケル社のLOCTITE Pulseワイヤレスシステムのように、スパイラルワウンドガスケットにボルト荷重センサーを装備するなど、エンジニアリングソリューションへの投資が進んでいます。フォードの構造用接着剤がEVパックのカバーガスケットを不要にするなど、用途の代替を示唆する動きもあります。ISO 9001、IATF 16949、AS9100などの認証は、特に航空宇宙および自動車分野の購入者にとって価格プレミアムの要因となっています。電動化、水素導入、予知保全機能が研究開発の閾値を高めるにつれて、規模の大きい企業に有利な統合が進むと予想されます。

主要企業: Freudenberg Sealing Technologies、Trelleborg AB、SKF、Dana Limited、Flowserve Corporationなどが挙げられます。

最近の業界動向

* 2026年1月: Flowserveは、テキサス州の新規LNG液化プロジェクト向けにAPI 682メカニカルシールを供給する6,000万米ドルの契約を獲得しました。

* 2025年10月: Parker Hannifinは、インドのプネにあるシーリング工場拡張に1億2,000万米ドルを投資し、自動エラストマー成形ラインとアプリケーションエンジニアリングセンターを追加しました。

* 2025年9月: Freudenberg Sealing TechnologiesはドイツのFKMコンパウンダーを買収し、年間2,000トンの高性能フルオロエラストマー生産能力を統合しました。

本レポートは、世界のガスケットおよびシール市場に関する詳細な調査結果をまとめたものです。Mordor Intelligenceの定義によると、本調査は産業機械、車両、エネルギー機器、プロセス配管における流体やガスの漏れを防ぐために使用される、新しく製造された静的ガスケットおよび動的シール(金属製、半金属製、非金属製、エラストマー製)の年間価値を対象としています。OEMおよびアフターマーケットの両チャネルでの販売を含み、再製造品や接着剤のみのシーラントは対象外です。

市場規模と成長予測

世界のガスケットおよびシール市場は、2026年に789.5億米ドルと推定され、2031年には968.9億米ドルに達し、予測期間中に年平均成長率(CAGR)4.18%で成長すると予測されています。地域別では、アジア太平洋地域が世界の収益の47.76%を占め、自動車、エレクトロニクス、インフラ需要の堅調な伸びにより、6.31%のCAGRで最も大きく貢献しています。製品カテゴリーでは、シールが2025年に収益の67.18%を占め、EVパワートレインや風力タービンギアボックスなどの動的機器で頻繁な交換が必要とされるため、ガスケットよりも速い成長を見せています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、LNG中流・下流のメンテナンスサイクル拡大、化学・石油化学プラントの改修増加、自動車の電動化によるe-パワートレインシーリングの需要増が挙げられます。また、予測保全を可能にするセンサー搭載「スマート」ガスケットの登場や、水素対応パイプラインの改修における新規金属ガスケットの需要も重要です。特に、水素パイプラインの改修は、透過や脆化に耐性のある金属ガスケットを必要とし、2030年までに最大7億米ドルの新規需要を生み出すと予測される専門分野として注目されています。

市場の阻害要因と課題

一方で、エラストマーやフッ素ゴムなどの原材料価格の変動、EVバッテリーパックにおけるガスケットの接着剤接合への置き換え、長期にわたるベンダー認定サイクルが市場の成長を抑制する要因となっています。EVバッテリーカバーでは、構造用接着剤がすでに約4分の1を占めており、2030年までに40%を超える可能性があり、周辺ガスケットの収益を減少させるものの、動的シャフト、冷却剤、熱インターフェースシールには影響しないと見られています。主要ベンダーは、原材料価格の変動に対し、フッ素ゴムのコンパウンディングへの後方統合、長期供給契約の締結、OEMおよびアフターマーケット購入者への追加料金転嫁などで対応しています。

詳細な市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品別: ガスケット(金属、ゴム、コルク、非アスベスト、スパイラルワウンド、その他)、シール(シャフト、成形、自動車ボディ、その他)。

* 材料別: 繊維、グラファイトおよびフレキシブルグラファイト、PTFE、ゴム、その他。

* 販売チャネル別: OEM、アフターマーケット/MRO。

* 用途別: 航空宇宙・防衛、自動車OEM、エレクトロニクス、石油・ガス、発電、その他。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEANなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、北欧諸国など)、南米、中東・アフリカ。

競争環境と主要企業

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。AMG Sealing、BRUSS、Cooper Standard、Dana Limited、Dätwyler Holding Inc.、ElringKlinger AG、Enpro Inc. (Garlock)、Flexitallic Group、Freudenberg Sealing Technologies、James Walker Group、KLINGER Holding、NICHIAS Corporation、PARKER HANNIFIN CORP、SKF、Trelleborg ABなど、21社の主要企業のプロファイルが掲載されており、各社の概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望

レポートでは、未開拓市場や未充足ニーズの評価、効率的な製造技術におけるイノベーションなど、将来の市場機会についても言及しており、市場の進化と成長の可能性を探っています。

堅牢な調査方法論

本調査は、一次調査(プラントメンテナンスマネージャー、ガスケット金属在庫業者、自動車ティア1調達責任者、地域販売業者へのインタビュー)と二次調査(UN Comtrade、米国エネルギー情報局、国際自動車工業会などの公開データ、企業報告書、特許情報、Dow Jones Factivaなど)を組み合わせて実施されています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、多変量回帰分析を用いて行われています。データは四半期ごとに独立した指標と照合して検証され、年次更新と重要なイベントに対する暫定的な修正により、データの信頼性と最新性が確保されています。Mordor Intelligenceの推定値は、アフターマーケットの量、最新の為替レート調整、および完全な材料構成を考慮に入れることで、バランスの取れた透明性の高いベースラインを提供し、意思決定者が自信を持って市場戦略を策定できるよう支援します。

このレポートは、世界のガスケットおよびシール市場の現状と将来の展望を包括的に理解するための貴重な情報源であり、市場参加者にとって戦略的な意思決定を支援するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LNG中流・下流のメンテナンスサイクルの拡大

- 4.2.2 化学・石油化学プラントの改修の急増

- 4.2.3 自動車の電動化によるe-パワートレインシーリングの促進

- 4.2.4 センサー対応「スマート」ガスケットによる予知保全の実現

- 4.2.5 水素対応パイプラインの改修による新規金属ガスケットの需要

- 4.3 市場の阻害要因

- 4.3.1 エラストマーおよびフッ素ゴムの原材料価格の変動

- 4.3.2 EVバッテリーパックにおけるガスケットを置き換える接着剤接合

- 4.3.3 長期化するベンダー認定サイクル

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 ガスケット

- 5.1.1.1 メタリックガスケット

- 5.1.1.2 ゴムガスケット

- 5.1.1.3 コルクガスケット

- 5.1.1.4 非アスベストガスケット

- 5.1.1.5 スパイラルガスケット

- 5.1.1.6 その他のガスケット(セミメタリックガスケット)

- 5.1.2 シール

- 5.1.2.1 シャフトシール

- 5.1.2.2 成形シール

- 5.1.2.3 自動車ボディシール

- 5.1.2.4 その他のシール(フォークシールおよびピストンシール)

- 5.2 材料別

- 5.2.1 ファイバー

- 5.2.2 グラファイトおよびフレキシブルグラファイト

- 5.2.3 PTFE

- 5.2.4 ゴム

- 5.2.5 その他

- 5.3 販売チャネル別

- 5.3.1 OEM

- 5.3.2 アフターマーケット / MRO

- 5.4 用途別

- 5.4.1 航空宇宙および防衛

- 5.4.2 自動車OEM

- 5.4.3 エレクトロニクス

- 5.4.4 石油およびガス

- 5.4.5 発電

- 5.4.6 その他

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 北欧諸国

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 ナイジェリア

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AMG Sealing

- 6.4.2 BRUSS

- 6.4.3 Cooper Standard

- 6.4.4 Dana Limited

- 6.4.5 Dätwyler Holding Inc.

- 6.4.6 Dechengwang

- 6.4.7 ElringKlinger AG

- 6.4.8 Enpro Inc. (Garlock)

- 6.4.9 Flexitallic Group

- 6.4.10 Flowserve Corporation

- 6.4.11 Freudenberg Sealing Technologies

- 6.4.12 IGP

- 6.4.13 James Walker Group

- 6.4.14 KLINGER Holding

- 6.4.15 NICHIAS Corporation

- 6.4.16 PARKER HANNIFIN CORP

- 6.4.17 Phelps

- 6.4.18 SKF

- 6.4.19 Smiths Group plc (John Crane)

- 6.4.20 Tenneco Inc.

- 6.4.21 Trelleborg AB

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ガスケットとシールは、現代のあらゆる産業において不可欠な要素であり、流体や気体の漏れを防ぎ、異物の侵入を阻止し、機器の性能と安全性を維持する上で極めて重要な役割を担っています。これらは一見すると地味な部品に見えますが、その機能がなければ、多くの機械やシステムは正常に稼働することができません。ガスケットは主に静止した部品間の隙間を埋め、流体の漏れを防ぐ静的シール材として機能します。一方、シールは、ポンプの軸や油圧シリンダーのロッドなど、運動する部品間の隙間を密閉し、流体の漏れや異物の侵入を防ぐ動的シール材を指すことが一般的です。両者ともに、材料の弾性や塑性変形を利用して密着性を確保し、外部環境からの隔離や内部流体の保持を実現します。

次に、その種類についてですが、ガスケットには多種多様なタイプが存在します。例えば、ゴム、繊維、PTFE(ポリテトラフルオロエチレン)、グラファイトなどの非金属材料を用いたシートガスケットは、比較的低圧・低温度の環境で広く使用されます。これらは加工が容易で、様々な形状に対応できる利点があります。一方、リングジョイントガスケットやメタルジャケットガスケットといった金属ガスケットは、高温・高圧環境や腐食性流体に対して優れた耐久性を示します。さらに、非金属と金属を組み合わせたスパイラルガスケットやメタルジャケットガスケットなどのセミメタリックガスケットは、両者の長所を兼ね備え、幅広い条件に対応可能です。液状ガスケットも広く利用されており、複雑な形状の接合面にも容易に適用でき、硬化することで高いシール性を発揮します。

シールの種類はさらに多岐にわたり、最も普及しているOリングをはじめ、グランドパッキン、オイルシール、メカニカルシール、リップシール、ダストシールなどがあります。Oリングは、そのシンプルな形状と高い汎用性から、静的シールとしても動的シールとしても使用され、様々な機器に採用されています。パッキンは、主に往復運動や回転運動をする軸のシールに用いられ、グランドパッキンやVパッキン、Uパッキンなどがあります。オイルシールは、回転軸からの油漏れ防止に特化しており、自動車のエンジンや産業機械のギアボックスなどで不可欠な部品です。メカニカルシールは、ポンプや攪拌機などの回転機器において、高圧・高速回転下での確実なシールを実現するために不可欠な部品であり、摺動面を持つことで高いシール性能と耐久性を両立させています。これらのガスケットやシールの選択は、使用される環境の温度、圧力、流体の種類、運動の有無や種類、さらには求められる寿命やメンテナンス性によって慎重に行われます。

これらの製品は、多岐にわたる分野で不可欠な役割を担っています。自動車産業では、エンジン、トランスミッション、ブレーキシステム、燃料システムなど、あらゆる箇所でガスケットやシールが使用され、流体の漏れ防止や異物侵入防止に貢献しています。産業機械分野では、ポンプ、バルブ、コンプレッサー、油圧・空圧機器、ロボットなど、多種多様な機器の性能と安全性を支えています。化学プラントや石油精製施設では、高温・高圧・腐食性流体といった過酷な環境下で、配管や反応器の安全な稼働を保証するために不可欠です。航空宇宙分野では、燃料システムや油圧システムにおいて、極限環境下での信頼性が求められます。また、家電製品、医療機器、半導体製造装置、建築設備など、私たちの日常生活に密接に関わるあらゆる場所で、ガスケットやシールがその機能を果たしています。特に半導体製造装置や医療機器では、高純度ガス対応やクリーンルーム対応といった特殊な要求に応える高性能なシールが求められます。

ガスケット・シール技術の進化は、関連する様々な技術分野の発展と密接に結びついています。まず、材料科学の進歩は、耐熱性、耐薬品性、耐摩耗性、低摩擦性といった特性を持つ高機能エラストマー、フッ素樹脂、グラファイト、セラミックス、複合材料などの開発を可能にしました。これにより、より過酷な環境下での使用や長寿命化が実現されています。また、表面処理技術は、シールの摩擦低減、耐久性向上、接着性向上に寄与し、機器の効率向上やメンテナンス頻度の低減に貢献しています。流体力学の知識は、漏れ経路の解析や圧力分布の最適化に活用され、より効果的なシール設計を可能にしています。さらに、CAE(Computer Aided Engineering)やCAD(Computer Aided Design)といったシミュレーション技術は、シール性能の予測や設計最適化を効率的に行い、開発期間の短縮とコスト削減に貢献しています。製造技術においても、精密成形や加工技術の高度化が、複雑な形状や高精度なシール部品の生産を可能にしています。

市場の動向としては、ガスケット・シール市場は、自動車産業、産業機械、建設、エネルギー、航空宇宙など、幅広い産業の需要に牽引され、安定した成長を続けています。特に、新興国の経済成長に伴うインフラ投資や産業機械の需要増加、環境規制の強化による高効率・低漏洩製品へのシフトが市場を活性化させています。主要なプレイヤーは、国内外の大手メーカーが技術開発競争を繰り広げており、特定の用途に特化したニッチなメーカーも存在します。一方で、原材料価格の変動、環境規制のさらなる強化、そして顧客からの高性能化・長寿命化要求の高まりは、市場における課題となっています。特に、フッ素樹脂などの高機能材料の供給安定性や価格変動は、メーカーにとって常に考慮すべき要素です。

そして、今後の展望としましては、ガスケット・シール技術はさらなる高機能化と環境対応が求められています。極限環境(超高温、超低温、超高圧、真空)に対応できる材料や構造の開発、長寿命化、メンテナンスフリー化は、機器の信頼性向上と運用コスト削減に直結するため、引き続き重要なテーマです。また、環境負荷低減への意識の高まりから、フッ素フリー、アスベストフリーといった環境配慮型材料への転換、リサイクル可能な材料の開発、CO2排出削減に貢献する低摩擦・高効率なシール製品の開発が進められています。スマート化の波はガスケット・シール分野にも及んでおり、センサーを内蔵したシールによる漏れ検知や摩耗状態の監視、IoT連携による予知保全システムの構築が期待されています。これにより、機器のダウンタイムを最小限に抑え、生産効率を最大化することが可能になります。さらに、EV(電気自動車)やFCV(燃料電池車)、再生可能エネルギー関連機器、宇宙開発、医療・バイオ分野といった新興市場での需要拡大に対応するため、新たな機能や特性を持つガスケット・シールの開発が加速していくことでしょう。軽量化・小型化も重要なトレンドであり、機器全体の省エネ化や省スペース化に貢献する製品が求められています。ガスケット・シールは、目立たないながらも、未来の産業を支える基盤技術として、その進化を続けていくことになります。