ガソリン直噴市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ガソリン直噴市場レポートは、コンポーネント(燃料インジェクター、エンジンコントロールユニット、センサーなど)、エンジンタイプ(直列3気筒、直列4気筒、V型6気筒、V型8気筒)、車両タイプ(ハッチバック、セダン、SUV/MUV、バン、ピックアップトラック)、販売チャネル(OEM、アフターマーケット)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガソリン直噴(GDI)市場の概要

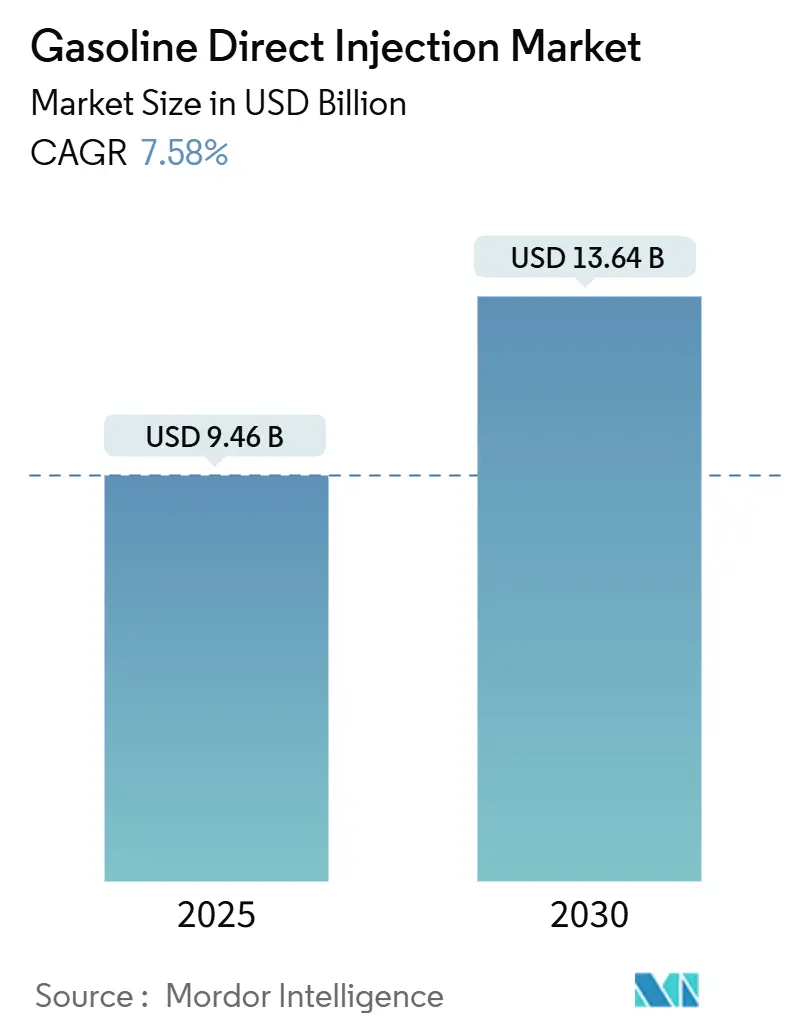

ガソリン直噴(GDI)市場は、2025年には94.6億米ドルと推定され、2030年までに136.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.58%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

市場分析と主要な推進要因

GDI市場の成長を牽引する最大の要因は、ユーロ7、CN7、BS6などの厳格な排出ガス規制です。これらの規制により、自動車メーカーは粒子状物質の排出を抑制しつつ、エンジン小型化を通じて出力を維持するために、高圧システムを採用せざるを得なくなっています。ピエゾインジェクターや圧力センサーの継続的な革新は、噴霧の微細化と燃焼安定性を向上させ、この傾向をさらに強化しています。

アジア太平洋地域、特に中国の2024年の大規模な生産規模は、コスト競争力を支え、地域での電動化が進む中でもGDIの普及を加速させています。一方、SUVの人気は極端な小型化に課題を投げかけており、OEMはバランスの取れた性能と排出ガス規制への適合のために、より大排気量のGDIエンジンとハイブリッドモジュールを組み合わせる傾向にあります。ボッシュ、コンチネンタル、デンソーといった主要企業は、無線(OTA)での燃料マッピング更新を可能にするエッジコンピューティングECUの組み込みを競い、システムのライフサイクル価値を高めています。

主要なレポートのポイント(セグメント別)

* コンポーネント別: 燃料インジェクターが2024年に35.46%の市場シェアを占め、最も大きな割合を占めました。センサーは2030年までに7.61%のCAGRで最も速い成長を記録すると予測されています。

* エンジンタイプ別: 直列4気筒エンジンが2024年に63.24%の市場シェアを占め、最も一般的です。直列3気筒エンジンは2030年までに7.63%のCAGRで成長すると予測されています。

* 車両タイプ別: SUVおよびMUVが2024年に38.71%の市場シェアを占め、2030年までに7.59%のCAGRで市場を牽引すると見込まれています。

* 販売チャネル別: 完成車メーカー(OEM)による搭載が2024年に77.63%の市場シェアを占めましたが、アフターマーケットはメンテナンス需要の増加により7.65%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が2024年に38.23%の市場シェアを占め、2030年までに7.66%のCAGRで最も速い成長を遂げると予測されています。

市場トレンドと洞察(推進要因の詳細)

1. 厳格な排出ガス・燃費基準: ユーロ7のPN10やCN7の類似条項は、OEMに燃焼室の再設計、燃料圧力を350バール以上に高めること、ガソリン微粒子フィルター(GPF)の採用を強制しています。BS6燃料における硫黄含有量の削減は、よりクリーンな噴射を可能にする一方で、電子的な複雑さを増す車載診断システムを義務付けています。これらの政策は、GDI市場の採用を加速させ、圧力センサー、高強度レール、ソフトウェアキャリブレーションサービスへの需要を生み出しています。

2. OEMによるエンジン小型化とターボチャージャーの採用: ミリ秒単位の正確な噴射タイミングにより、ターボチャージャー付き直列3気筒および直列4気筒エンジンは、従来のV6エンジンと同等以上の出力を実現しています。GDIはノッキングなしでより高いブーストをサポートし、ダウンサイジングされたエンジンが運転性を犠牲にすることなく米国のCAFE目標を達成するのに貢献しています。

3. アジア太平洋地域におけるガソリン車生産の増加: 中国は2024年に3,100万台以上の車両を生産し、新エネルギー車(NEV)の普及率が4割に達しているにもかかわらず、内燃機関の絶対的な生産量は依然として膨大であり、GDIコンポーネントの規模の経済を維持しています。インドのBS6採用は、NOx排出量を25%削減するために多点噴射から直噴への移行を促し、中国の輸出成長はアジア太平洋地域製のインジェクターを世界中に広げています。

4. ハイブリッドパワートレインへのGDIの統合: トヨタのD-4Sエンジンは、ポート噴射と直噴を組み合わせることで、粒子状物質を半分以上削減し、熱効率を4割向上させており、GDIが電動ブーストを補完することを示しています。ハイブリッド車における頻繁なスタート・ストップイベントは、インジェクターとポンプのデューティサイクルを増加させ、耐久性のあるピエゾスタックと自己学習型ECUへの需要を促進しています。

市場の阻害要因

1. 乗用車の急速な電動化: 中国のNEVシェアは2024年にほぼ半分に達し、OEMの資本がバッテリープログラムに振り向けられ、GDIの研究開発予算が制約されています。しかし、商用車フリートや価格に敏感なセグメントでは内燃機関が依然として存在し、負の影響を緩和しています。

2. 高コストとメンテナンスの複雑さ: ピエゾインジェクターは電磁式設計の数倍のコストがかかり、ミクロンレベルの公差が必要です。2,000 psiを超える高圧ポンプには特殊な合金が必要で、ポート燃料システムと比較して部品コストが増加します。専門的な診断ツールと技術者トレーニングは総所有コストを上昇させ、燃料節約だけではサービス費用を相殺できない新興経済国での採用を遅らせています。

3. 吸気バルブのカーボン堆積による保証リスク: GDIエンジン特有の吸気バルブへのカーボン堆積は、アフターマーケットの需要に影響を与える可能性があります。

4. 将来のPN規制: 欧州およびユーロ基準に追随する地域における将来の粒子状物質数(PN)規制は、市場に影響を与える可能性があります。

コンポーネント別分析

燃料インジェクターは2024年に35.46%の市場シェアを維持し、燃焼品質のゲートキーパーとしての役割を反映しています。ユーロ7規制への適合のため、OEMがレール圧力を350バールに引き上げるにつれて、インジェクターの市場規模は拡大すると予測されています。コンチネンタルの4,000万個目のピエゾインジェクターは、ダイレクトドライブアーキテクチャがいかに応答遅延を短縮し、煤前駆物質を5分の1削減する7ショット戦略を可能にするかを示しています。センサーは、シリンダー内圧力波やレール圧力変動を捕捉する車載診断システムの必要性から、2030年までに7.61%のCAGRで成長する見込みです。ECUは適応アルゴリズムを統合し、高圧ポンプとレールは3,000 psiでの疲労に耐えるために表面硬化鋼を採用しています。

エンジンタイプ別分析

直列4気筒エンジンは2024年に63.24%の市場シェアを占め、世界中のコンパクト車および中型車におけるその普及を裏付けています。I4ブロックに関連するGDI市場規模は、コストと出力のバランスが取れているため、堅調に推移しています。しかし、直列3気筒エンジンは7.63%のCAGRで成長を牽引しており、ターボチャージャーと高度な噴射戦略により、1.5リットル未満の排気量から140馬力を引き出すことが可能になっています(例:ヒュンダイの1.4 T-GDI Kappaエンジン)。V6およびV8ユニットは、性能重視および高級車市場で存続し、GDIによる軽負荷時の成層燃焼を利用して効率向上を図りつつ、トップエンドの出力を提供しています。

車両タイプ別分析

SUVおよびMUVは2024年にGDI市場シェアの38.71%を占め、2030年までに7.59%のCAGRでGDI市場を上回る成長を遂げると予測されています。これらのより重いプラットフォームは、より大排気量のGDIエンジンとマイルドハイブリッドアシストを組み合わせた、トルク重視のキャリブレーションを必要とします。セダンやハッチバックは依然としてダウンサイジングの恩恵を最も受けており、OEMがより少ないシリンダーでフリートのCO₂目標を達成することを可能にしています。ピックアップトラックやバンは、耐久性への期待と初期コストの高さから、GDIの採用は緩やかなペースです。

販売チャネル別分析

OEMによる搭載は2024年にGDI市場シェアの77.63%を占め、工場レベルでのキャリブレーションと検証の必要性を強調しています。OEMに起因するGDI市場規模は依然として大きいですが、車両の老朽化に伴うメンテナンス需要の増加により、アフターマーケットは7.65%のCAGRで成長しています。高圧シールや微粒子フィルターの交換は、独立系整備工場が提供するサービスが増加しています。

地域別分析

アジア太平洋地域は2024年にGDI市場シェアの38.23%を占め、最大の生産拠点であり、最も急速に成長する消費市場としての二重の優位性を示しています。NEV普及率が4割に達しているにもかかわらず、中国の3,100万台の生産量は、地域のインジェクターおよびポンプメーカーにとって膨大な設置ベースを確保しています。輸出は飛躍的に増加しており、アジア太平洋地域の供給影響力をラテンアメリカや東ヨーロッパに拡大させ、2030年までの7.66%のCAGR見通しを支えています。

北米は、SUVやトラックに対する消費者の嗜好と燃費規制のバランスを取るために、GDI市場技術に依存しています。ティア3基準は粒子状物質数ではなく粒子状物質質量を重視しており、普遍的な粒子状フィルターの採用なしに煤質量削減に焦点を当てたキャリブレーション戦略を形成しています。

欧州のPN10法制は、普遍的なガソリン微粒子フィルターの採用を強制し、システムコストを上昇させる一方で、地域のサプライヤーをセンサー統合とソフトウェア診断の最先端に位置付けています。南米、中東、アフリカの新興地域では、グローバルOEMが適合プラットフォームを移植するにつれてGDIが統合されており、採用率は燃料品質の向上と低CO₂車両に対する財政的インセンティブに関連しています。

競争環境

ガソリン直噴市場は、中程度に集中したティア1エコシステムを特徴としています。ボッシュは、ポンプ、レール、インジェクター、コントローラーを単一のキャリブレーションスイートに統合したエンドツーエンドソリューションで市場を牽引しています。コンチネンタルは、4,000万個のピエゾインジェクターを生産する製造規模を活用し、レガシーおよび次世代のダイレクトドライブユニットを提供しています。デンソーは、各燃焼イベントで自己調整するi-ARTクローズドループインジェクターで差別化を図り、追加のECUサイクルなしでより厳密な排出ガス適合性を可能にしています。

新興の競争は、高度なセンサーモジュールと無線(OTA)アップデートアーキテクチャに集中しています。従来の機械系企業は、半導体専門企業と提携し、燃焼異常を予測するエッジAIを組み込み、保証リスクを低減しています。アフターマーケットサービス革新も競争軸の一つです。ユーロ7の改ざん防止条項は、ソフトウェアセキュリティをティア1の差別化要因として高め、堅牢なサイバー防御フレームワークを持つサプライヤーに報いています。

主要な業界リーダーは、Robert Bosch GmbH、Denso Corporation、Continental AG、Aptiv PLC、Magneti Marelli S.p.A.です。

最近の業界動向

* 2025年4月: Kiaは、熱効率を5%向上させ、出力を12%増加させることを目標とした2.5リットルターボチャージャー付きT-GDIエンジンを発表しました。これはハイブリッド車、ICEモデル、レンジエクステンダー発電機向けに予定されています。

* 2025年2月: BorgWarnerは、北米の主要OEMとのウェイストゲートターボチャージャー契約を2028年まで延長し、中型ガソリンエンジン向けに電動アクチュエーターシステムを組み込むことを発表しました。

* 2025年2月: Aeromotive GroupはVaporWorxを買収し、電子燃料制御システムを含むアフターマーケット燃料供給ポートフォリオを強化しました。

本レポートは、世界のガソリン直噴(GDI)市場に関する詳細な分析を提供しています。調査の前提条件、範囲、調査方法から始まり、市場の概要、推進要因、阻害要因、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析まで多岐にわたる内容を網羅しています。

市場規模と成長予測:

GDI市場は、2025年には94.6億米ドル規模に達し、2030年までには136.4億米ドルに成長すると予測されています。

市場の主要な推進要因:

* 厳格化する排出ガスおよび燃費基準: 世界的に環境規制が強化されており、GDI技術による効率向上が求められています。

* OEMによるエンジン小型化とターボチャージャーの採用: 自動車メーカーは、エンジンのダウンサイジングとターボチャージャーの組み合わせにより、GDIの導入を進めています。

* アジア太平洋地域におけるガソリン車生産の増加: 特に中国を中心としたアジア太平洋地域でのガソリン車生産の拡大が市場を牽引しています。

* ハイブリッドパワートレインへのGDIの統合: ハイブリッド車においても、GDIエンジンは効率向上に不可欠な要素となっています。

* 高圧(350バール以上)噴射システムの進化: より高圧な噴射システムが、燃焼効率と排出ガス性能の向上に貢献しています。

* エッジコンピューティングECUとOTA燃料マッピング: 先進的なECUと無線による燃料マッピング技術が、GDIシステムの最適化を可能にしています。

市場の主要な阻害要因:

* 乗用車の急速な電動化: 電気自動車(EV)の普及加速は、GDI市場の成長を抑制する主要な要因です。

* 高コストとメンテナンスの複雑さ: GDIシステムの初期コストの高さや、メンテナンスの複雑さが課題となっています。

* 吸気バルブのカーボン堆積による保証リスク: GDIエンジン特有の吸気バルブへのカーボン堆積問題は、保証リスクとして認識されています。

* 将来のPN(粒子状物質)規制によるコンプライアンスコストの増加: 今後のPN規制強化は、GDIシステムの適合コストを押し上げる可能性があります。

地域別分析:

アジア太平洋地域がGDIコンポーネントの需要を牽引しており、2024年には市場シェアの38.23%を占め、7.66%の年平均成長率(CAGR)で成長すると見込まれています。特に中国の年間3,100万台規模の車両生産がこの成長を支えています。

コンポーネント別およびエンジンタイプ別分析:

* 最も成長率の高いコンポーネント: センサーが7.61%のCAGRで最も高い成長を示しています。これは、Euro 7などの規制により、粒子状物質排出量を管理するための精密な筒内圧およびレール圧監視が必要とされるためです。

* 最も成長率の高いエンジン構成: インライン3(I3)エンジンが7.63%のCAGRで最も急速に成長しています。これは、ターボチャージャーと直噴技術により、積極的なダウンサイジングが可能になったためです。

電動化の影響:

急速なEV普及はGDI市場のCAGRを1.9パーセンテージポイント抑制するものの、ハイブリッドパワートレインにおいては、効率向上のために先進的な直噴エンジンへの依存が依然として高いとされています。

競争環境:

市場には、Robert Bosch GmbH、Denso Corporation、Continental AG、Aptiv PLC、Hitachi Astemo Ltd.など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、各社の詳細なプロファイル(SWOT分析、最近の動向など)が報告書に記載されています。

結論:

GDI市場は、厳しい排出ガス規制とエンジン効率化のニーズに支えられ成長を続ける一方で、電動化の進展という大きな課題に直面しています。しかし、ハイブリッド車における役割や技術革新により、今後も重要な市場であり続けると予測されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格な排出ガスおよび燃費基準

- 4.2.2 OEMによるエンジンの小型化とターボチャージャー化

- 4.2.3 APACにおけるガソリン車生産の増加

- 4.2.4 ハイブリッドパワートレインへのGDIの統合

- 4.2.5 高圧(350バール以上)噴射システム

- 4.2.6 エッジコンピューティングECUとOTA燃料マッピング

- 4.3 市場の阻害要因

- 4.3.1 乗用車の急速な電動化

- 4.3.2 高コストとメンテナンスの複雑さ

- 4.3.3 吸気バルブのカーボン堆積による保証リスク

- 4.3.4 将来のPN規制によるコンプライアンスコストの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD)

- 5.1 コンポーネント別

- 5.1.1 燃料噴射装置

- 5.1.2 エンジンコントロールユニット (ECU)

- 5.1.3 センサー

- 5.1.4 燃料ポンプ

- 5.1.5 燃料レール

- 5.2 エンジンタイプ別

- 5.2.1 直列3気筒 (I3)

- 5.2.2 直列4気筒 (I4)

- 5.2.3 V6

- 5.2.4 V8

- 5.3 車両タイプ別

- 5.3.1 ハッチバック

- 5.3.2 セダン

- 5.3.3 SUV/MUV

- 5.3.4 バン

- 5.3.5 ピックアップトラック

- 5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Denso Corporation

- 6.4.3 Continental AG

- 6.4.4 Aptiv PLC

- 6.4.5 Magneti Marelli S.p.A.

- 6.4.6 Hitachi Astemo Ltd.

- 6.4.7 Keihin Corporation

- 6.4.8 Stanadyne LLC

- 6.4.9 Eaton Corporation

- 6.4.10 Infineon Technologies AG

- 6.4.11 TI Fluid Systems

- 6.4.12 BorgWarner Inc.

- 6.4.13 Orbital Corporation Ltd.

- 6.4.14 Airtex Products

- 6.4.15 Holley Performance Products

- 6.4.16 Helio Precision Products

- 6.4.17 MSR Technologies

- 6.4.18 Motonic Corporation

- 6.4.19 Raydiance Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ガソリン直噴とは、ガソリンエンジンにおいて、燃料であるガソリンを吸気ポートではなく、直接燃焼室内に噴射する方式を指します。従来のポート噴射方式では、吸気バルブの手前でガソリンを噴射し、空気と混合させてから燃焼室に導入していましたが、直噴方式では、高圧ポンプで加圧されたガソリンがインジェクターを通じて直接シリンダー内に噴射されます。この方式の最大の特長は、燃料噴射のタイミングと量をより精密に制御できる点にあります。これにより、燃料の微粒化が促進され、燃焼効率の向上、出力の増大、そして燃費の改善が期待できます。特に、圧縮行程中に燃料を噴射することで、気化熱による冷却効果が得られ、ノッキング(異常燃焼)を抑制しやすくなるため、より高い圧縮比や過給圧を設定することが可能となり、エンジンの性能を飛躍的に向上させることができます。

ガソリン直噴には、主に「均質燃焼(ストイキオメトリック燃焼)」と「成層燃焼」の二つの運転モードがあります。均質燃焼は、空気と燃料が理論空燃比(約14.7:1)で均一に混合された状態で燃焼させる方式で、排気ガス浄化触媒が最も効率良く機能するため、一般的な走行条件で広く用いられます。一方、成層燃焼は、特に低負荷時に、点火プラグ周辺にのみ濃い混合気を形成し、それ以外の領域では希薄な空気層を配置して燃焼させる方式です。これにより、全体として非常に希薄な混合気での燃焼が可能となり、大幅な燃費改善が期待できます。しかし、成層燃焼ではNOx(窒素酸化物)の排出量が増加するため、NOx吸蔵還元触媒などの特殊な排気ガス処理システムが必要となります。近年では、排ガス規制の厳格化により、成層燃焼を採用するエンジンは減少傾向にあります。また、直噴方式の課題として、吸気バルブや吸気ポートへのカーボン堆積が挙げられることがあり、これを抑制するために、ポート噴射と直噴を併用する「デュアルインジェクション」方式も存在します。これは、低回転・低負荷時にはポート噴射でカーボン堆積を抑制しつつ、高回転・高負荷時には直噴で出力と燃費を向上させるなど、両方式の利点を組み合わせることを目的としています。

ガソリン直噴技術は、主に自動車のエンジンに広く採用されています。乗用車、特に小型車から高級車、スポーツカーに至るまで、幅広い車種でその恩恵が活用されています。燃費性能と出力性能の両立が求められる現代の自動車において、直噴技術は不可欠な要素となっており、多くの自動車メーカーが主力エンジンに採用しています。一部の産業用エンジンや発電機などにも応用されることがありますが、その主要な用途はやはり自動車分野です。

ガソリン直噴エンジンの性能を最大限に引き出すためには、他の多くの先進技術との組み合わせが不可欠です。ターボチャージャーやスーパーチャージャーなどの過給器は、直噴が持つノッキング耐性の高さと相性が非常に良く、小排気量で高出力を実現する「ダウンサイジングターボ」の普及に大きく貢献しました。また、吸排気バルブの開閉タイミングやリフト量を最適に制御する可変バルブタイミング機構や可変バルブリフト機構は、吸気効率や燃焼効率をさらに高め、全回転域での性能向上と燃費改善に寄与します。燃料を微粒化し、正確なタイミングと量で噴射するためには、非常に高い圧力(数百気圧)を生成する高圧燃料ポンプと、多孔式やピエゾ式などの高性能な精密インジェクターが不可欠です。排気ガス浄化システムも重要であり、特に成層燃焼を採用する場合や、厳格な排ガス規制に対応するためには、三元触媒に加え、NOx吸蔵還元触媒や、直噴エンジンで発生しやすいPM(粒子状物質)の排出を抑制するためのGPF(ガソリン・パティキュレート・フィルター)などの高度な排気ガス処理装置が必要となります。これらの複雑なシステムを統合的に制御し、運転状況に応じて最適な燃料噴射量、点火時期、バルブタイミングなどを瞬時に判断・実行する高性能なエンジン制御ユニット(ECU)が中核を担っています。

ガソリン直噴技術が広く普及した背景には、主に二つの大きな要因があります。一つは、世界各国で年々厳しくなるCO2排出量削減や排気ガス中の有害物質(NOx、PMなど)の規制強化です。自動車メーカーは、燃費性能と排ガス浄化性能の向上を強く求められ、直噴技術は燃焼効率を高めることでCO2排出量を削減し、また精密な燃焼制御により排ガス中の有害物質を低減する可能性を秘めていました。もう一つは、燃費性能と走行性能の両立への要求です。消費者は、環境性能だけでなく、パワフルで快適な走行性能も求めています。直噴技術は、前述のダウンサイジングターボとの組み合わせにより、小排気量エンジンでも大排気量エンジンに匹敵する出力とトルクを発揮しつつ、優れた燃費を実現できるため、この要求に応える強力な手段となりました。1990年代後半に三菱自動車が世界で初めて量産車に採用して以降、欧州メーカーを中心に普及が進み、2000年代後半から2010年代にかけて、世界中の主要自動車メーカーがこぞって採用するに至りました。

ガソリン直噴技術は、今後も内燃機関の効率向上に貢献し続けるでしょうが、その役割は変化していくと予想されます。短期的には、さらなる燃焼効率の改善、フリクションロスの低減、排ガス浄化性能の向上が図られるでしょう。特に、PM排出抑制のためのGPFの普及や、より精密な燃料噴射制御による有害物質の低減が課題となります。また、ハイブリッド車(HV)やプラグインハイブリッド車(PHV)の普及が進む中で、直噴エンジンはこれらの電動パワートレインの基幹エンジンとして、より高効率な運転領域での性能が追求されることになります。例えば、アトキンソンサイクルやミラーサイクルといった高膨張比サイクルとの組み合わせにより、熱効率のさらなる向上が期待されます。しかし、長期的には、電気自動車(EV)へのシフトが加速する中で、ガソリンエンジン自体の需要は徐々に減少していくと見られています。ガソリン直噴技術も、最終的にはEVに取って代わられる運命にあるかもしれませんが、それまでの間、内燃機関の性能を最大限に引き出すための重要な技術であり続けるでしょう。カーボンニュートラル社会の実現に向けた動きの中で、合成燃料(e-fuel)やバイオ燃料といった次世代燃料への対応も、直噴技術の新たな課題となる可能性があります。これらの燃料を使用した場合でも、高い燃焼効率とクリーンな排ガスを実現するための技術開発が求められるでしょう。